記事の要約

- 法定相続人とは、「遺産を相続する権利がある」と民法で定められた人のこと

- 「配偶者」は、必ず法定相続人になる

- ほかに相続人になる人は、「子ども → 直系尊属(父母や祖父母)→ 兄弟姉妹」の順に優先順位がある

「法定相続人って、具体的には誰のこと?」「自分の家族構成だと、誰が相続人になるの?」

法定相続人を正確に把握することは、相続手続きの最初のステップとして、非常に重要です。

ここで相続人の把握に漏れがあると、相続税を正しく計算できずに税務署から指摘を受けたり、遺産分割協議がやり直しになったりするおそれがあります。

そこで、この記事では法定相続人の「決まり方のルール」と「特定する方法」を、はじめての方にもわかりやすくお伝えします。

なお、VSG相続税理士法人では、相続に関するお悩みに無料でお答えしています。何かお困りのことがあれば、下記からお気軽にご連絡ください。

目次

参考

相続手続きの現場では、単に「相続人」と呼ぶことが一般的です。

法定相続人の決まり方のルール

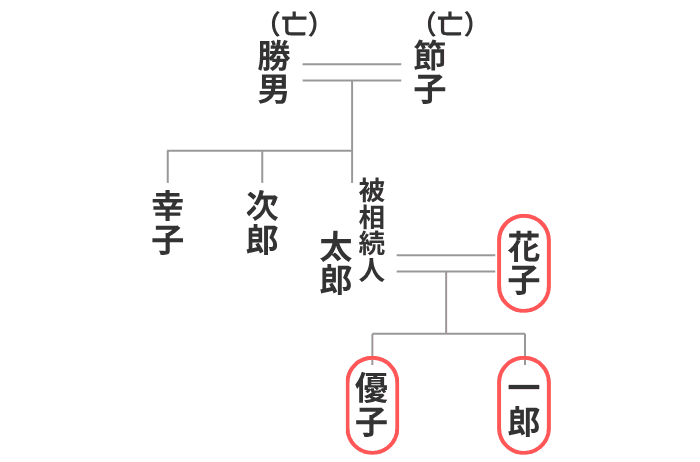

法定相続人とは、「遺産を相続する権利がある」と民法で定められた人のことです。

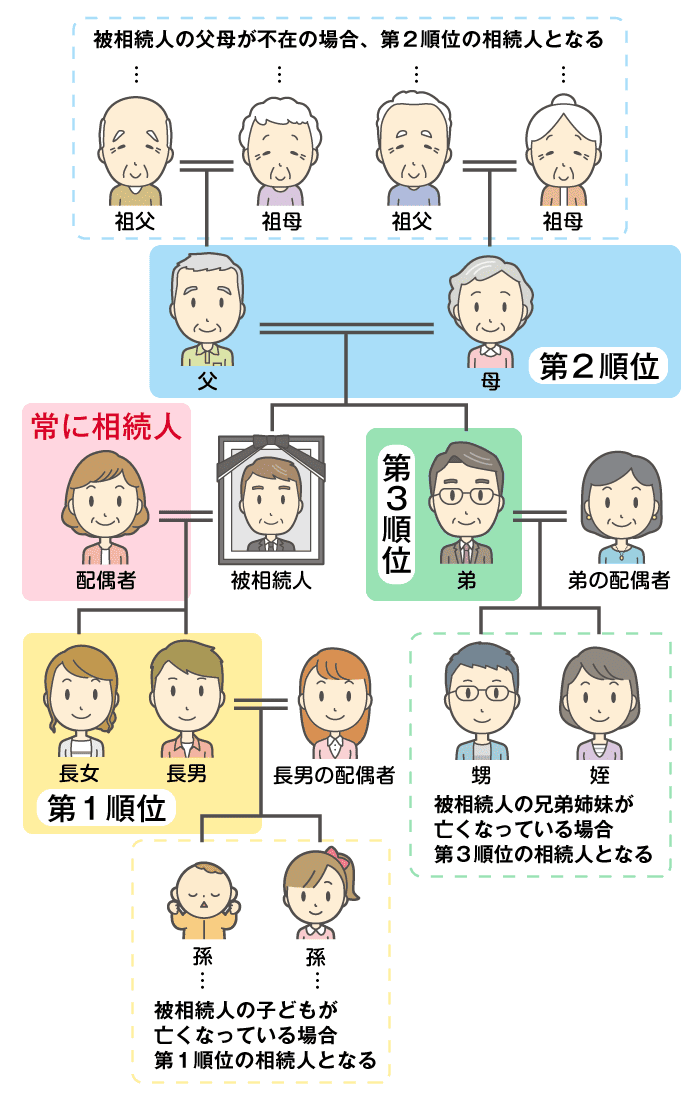

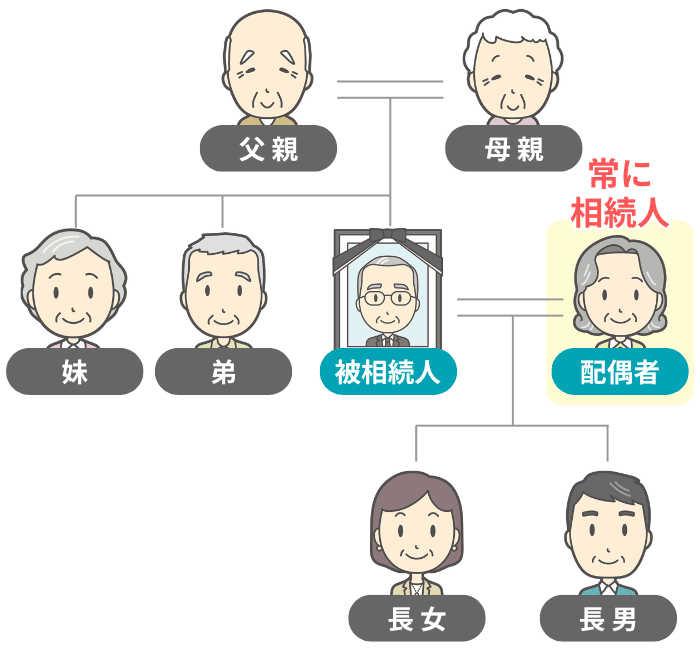

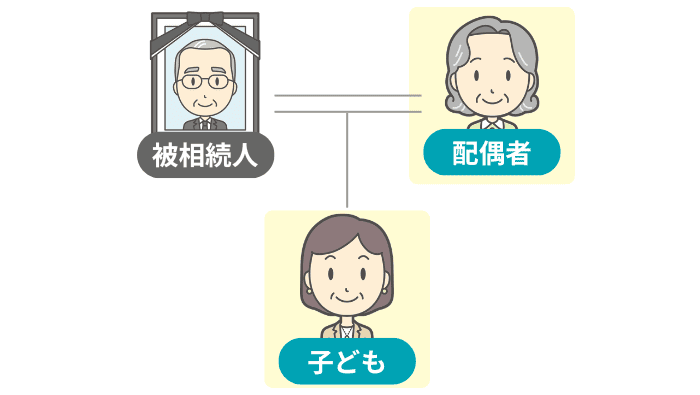

具体的には、被相続人(亡くなった方)の「配偶者」と「一定の親族(子ども・父母・兄弟姉妹など)」が、法定相続人になる可能性があります。

「法定相続人になる親族の範囲」は、下図のとおりです。

そもそも、「法定相続人が決まるルール」は、民法の下記の条文で定められています。

民法

(子及びその代襲者等の相続権)

第887条 被相続人の子は、相続人となる。

2 被相続人の子が、相続の開始以前に死亡したとき、又は第891条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

3 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第891条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。(直系尊属及び兄弟姉妹の相続権)

第889条 次に掲げる者は、第887条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

2 第887条第2項の規定は、前項第二号の場合について準用する。(配偶者の相続権)

第890条 被相続人の配偶者は、常に相続人となる。この場合において、第887条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。引用元 民法 | e-Gov 法令検索

ただ、この条文だけを読んでもわかりづらいかと思います。

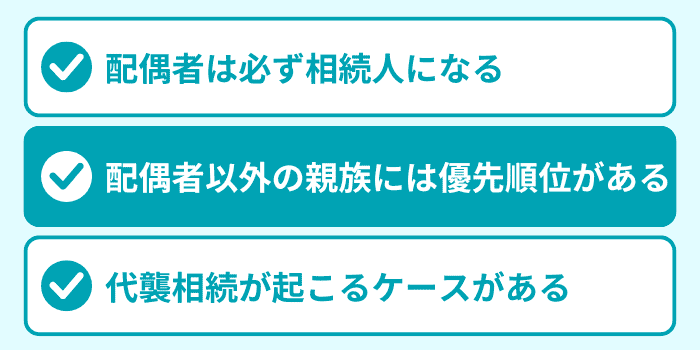

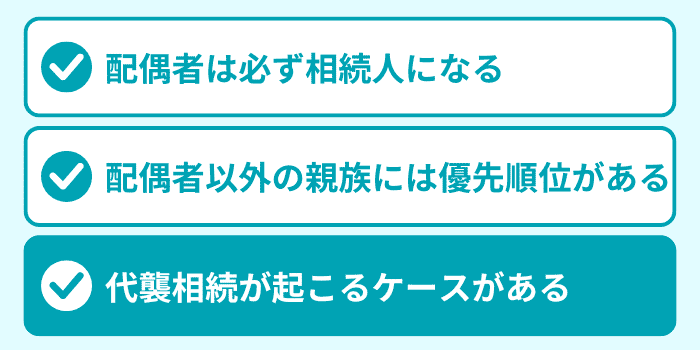

「誰が法定相続人になるのか」を理解するためには、次の3つのルールを押さえておきましょう。

以下では、これらのルールについて詳しく見ていきます。

ルール1:配偶者は必ず相続人になる

亡くなった方の配偶者(妻・夫)は、ほかの親族の状況に関わらず、常に相続人になります。

ただし、ここでいう配偶者は「法律上の婚姻関係がある(婚姻届を出している)人」に限られます。

内縁の妻・夫(事実婚のパートナー)は、たとえ長年連れ添っていたとしても、法定相続人にはなりません。

内縁のパートナーに財産を渡したい場合は、次のいずれかの方法を検討しましょう。

また、すでに離婚が成立している「元配偶者」も、法定相続人にはなりません。

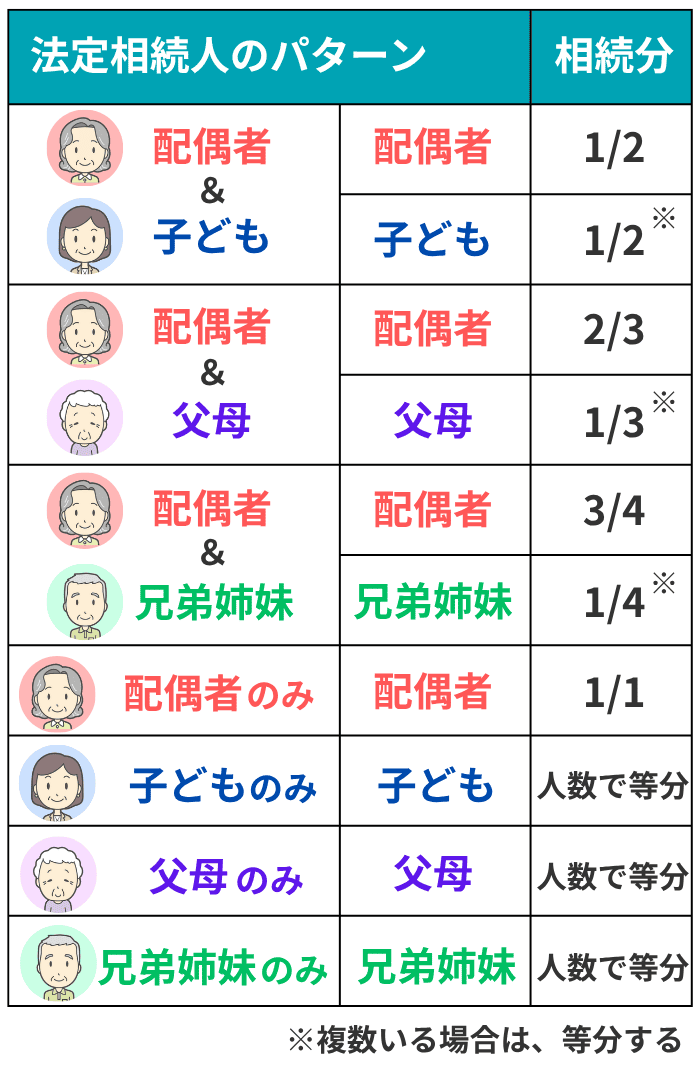

なお、配偶者の「法定相続分」は、ほかに誰が相続人になるかによって割合が変動します。

法定相続分とは?

あくまで「目安」なので、必ずこの割合のとおりに遺産を分ける必要はありません。

相続人全員の話し合いによって、法定相続分と異なる割合で分割することも可能です。

ルール2:配偶者以外の親族には優先順位がある

配偶者以外の親族には「相続順位」という、相続人になる人の優先順位が定められています。

具体的な相続順位は、次のとおりです。

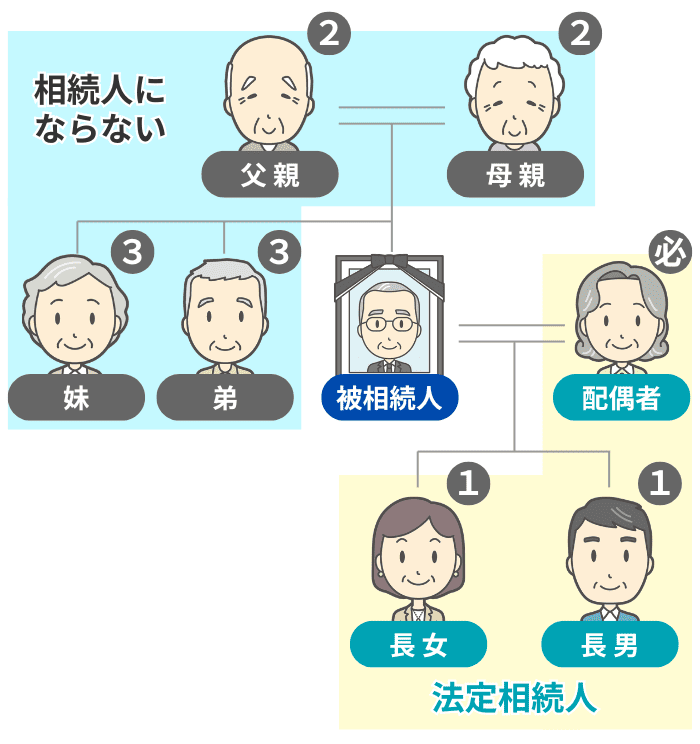

ここでのポイントは、「上位の順位に該当する人が1人でもいれば、下位の順位の人は相続人にならない」ということです。

たとえば、亡くなった方に「子ども(第1順位)」がいる場合、「父母(第2順位)」や「兄弟姉妹(第3順位)」は相続人にはなりません。

以下では、第1順位から第3順位まで、それぞれ詳しく見ていきます。

第1順位:子ども

亡くなった方の「子ども」は、最も優先順位の高い相続人です。

故人に配偶者がいる場合は「配偶者と子ども」が、配偶者がいない場合は「子どものみ」が相続人となります。

なお、子どもが相続人になるかどうか、判断を迷いやすいケースでの考え方は、次のとおりです。

| ケース | 考え方 |

|---|---|

| 未成年の子ども | ■ 法定相続人になる ■ 遺産分割協議は、原則として親権者が代理する ■ 親権者も相続人の場合は、利益が相反するため、家庭裁判所に「特別代理人」の選任を申し立てる必要がある |

| 胎児 | ■ すでに生まれたものとみなして、法定相続人になる ■ ただし、死産の場合は相続人にならない |

| 養子 | ■ 法定相続人になる ■ 実子と同じ第1順位の相続人となり、法定相続分も同じ ■ ただし、「相続税の基礎控除額」などを計算する際に、「法定相続人の数」に含められる養子の数には制限がある※1 |

| 再婚相手の連れ子 | ■ 故人と直接の血縁関係がないため、自動的には法定相続人にならない ■ 連れ子を相続人にしたい場合は、生前に養子縁組をしておく必要がある |

| 元配偶者との子ども | ■ 法定相続人になる ■ 離婚により「夫婦関係」は解消されるが、「親子関係」は変わらない |

| 婚外子※2 | ■ 亡くなった父親が認知していれば、法律上の親子関係が生じ、実子と同じ扱いで法定相続人になる ■ 亡くなったのが母親の場合は、出産の事実によって親子関係が成立するため、認知は不要 |

- ※1

- 被相続人に実子がいる場合は1人、いない場合は2人まで

- ※2

- 婚姻関係にない男女の間に生まれた子どものことで、「非嫡出子」ともいう

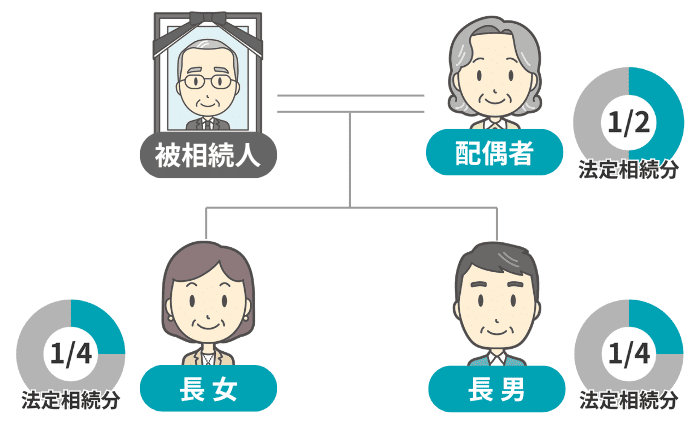

また、子どもが相続人になるケースでの「各人の法定相続分」は、下記のとおりです。

| 相続人の構成 | 法定相続分 |

|---|---|

| 配偶者と子ども | 配偶者:1/2 子ども:1/2を人数で均等に分ける |

| 子どものみ | 全財産を人数で均等に分ける |

たとえば、法定相続人が「配偶者・長男・長女」の3人の場合、法定相続分は配偶者は「1/2」、長男・長女はそれぞれ「1/4」ずつとなります。

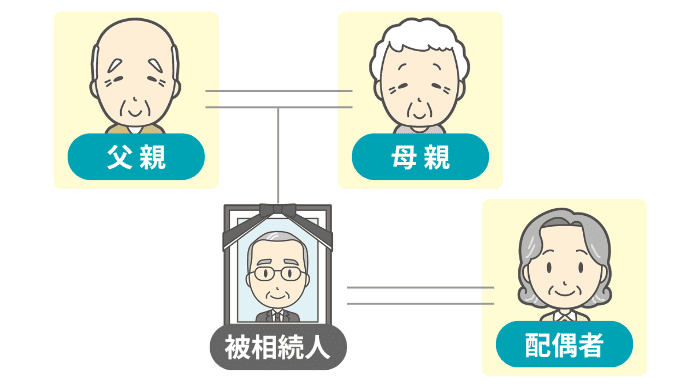

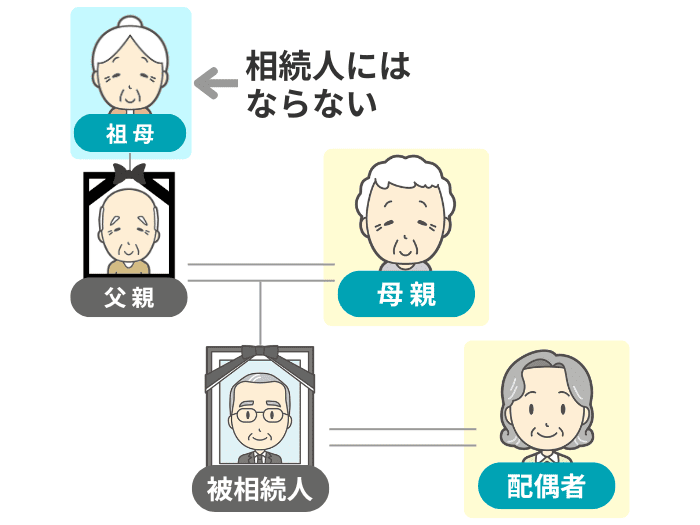

第2順位:直系尊属(父母や祖父母)

故人の直系尊属(父母や祖父母など)は、第2順位の相続人です。

第1順位である「子ども」と、あとでお伝えする代襲相続人の「孫」などがいない場合には、直系尊属が相続人になります。

配偶者がいる場合は「配偶者と直系尊属」が、配偶者がいない場合は「直系尊属のみ」が相続人です。

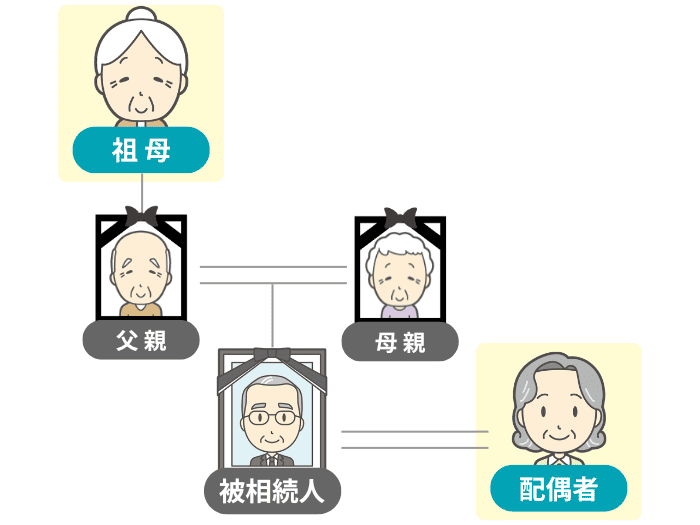

また、「父母」がお二人ともすでに亡くなっていて、「祖父母」が健在の場合は、祖父母が相続人になります。

ただし、父母がお一人でもご健在の場合には、祖父母は相続人になりません。

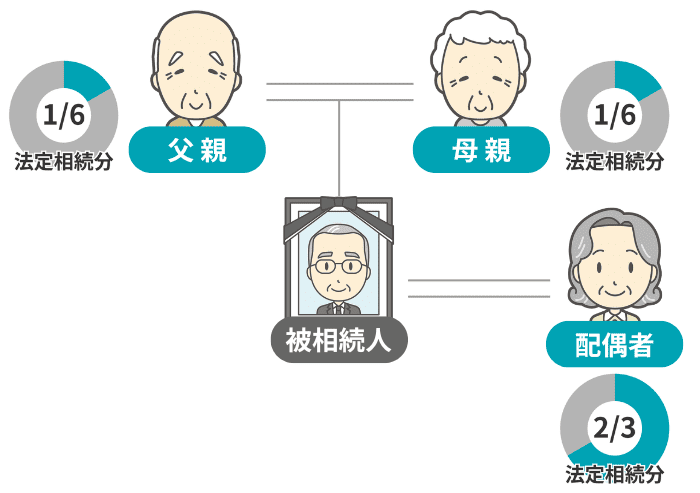

直系尊属が相続人になるケースでの「各人の法定相続分」は、次のとおりです。

| 相続人の構成 | 法定相続分 |

|---|---|

| 配偶者と直系尊属 | 配偶者 :2/3 直系尊属:1/3を人数で均等に分ける |

| 直系尊属のみ | 全財産を人数で均等に分ける |

たとえば、法定相続人が「配偶者・父親・母親」の3人の場合、法定相続分は配偶者は「2/3」、父親・母親はそれぞれ「1/6」ずつとなります。

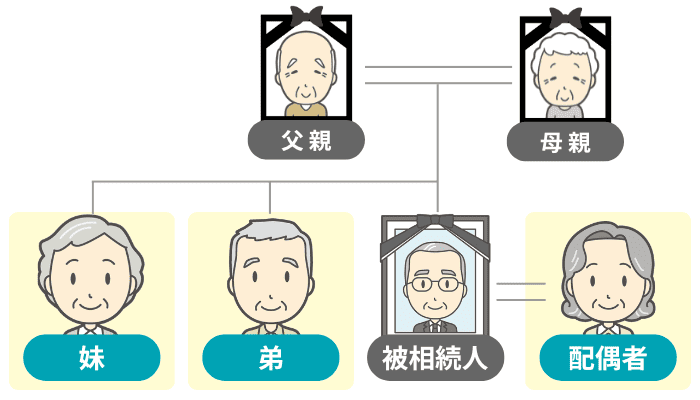

第3順位:兄弟姉妹

故人の「兄弟姉妹」は、第3順位の相続人です。

第1順位(子どもや孫)・第2順位(父母や祖父母)の相続人がいない場合に限り、兄弟姉妹が相続人になります。

故人に配偶者がいる場合は「配偶者と兄弟姉妹」が、配偶者がいない場合は「兄弟姉妹のみ」が相続人です。

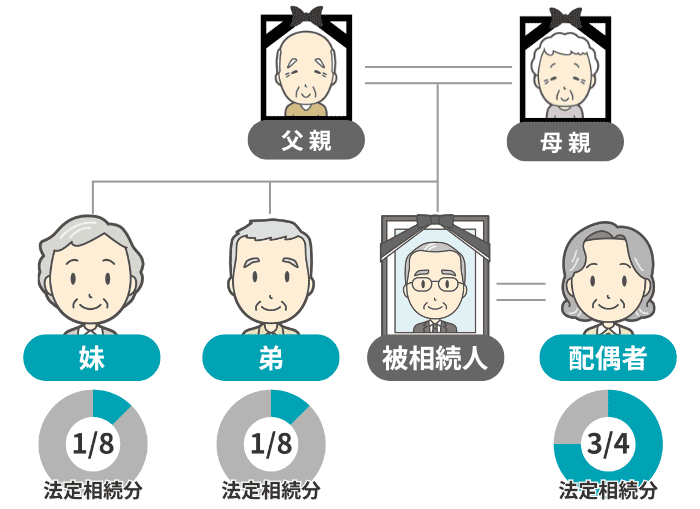

兄弟姉妹が相続人になるケースでの「各人の法定相続分」は、次のとおりです。

| 相続人の構成 | 法定相続分 |

|---|---|

| 配偶者と兄弟姉妹 | 配偶者 :3/4 兄弟姉妹:1/4を人数で均等に分ける |

| 兄弟姉妹のみ | 全財産を人数で均等に分ける |

たとえば、法定相続人が「配偶者・弟・妹」の3人の場合、法定相続分は配偶者は「3/4」、弟・妹はそれぞれ「1/8」ずつとなります。

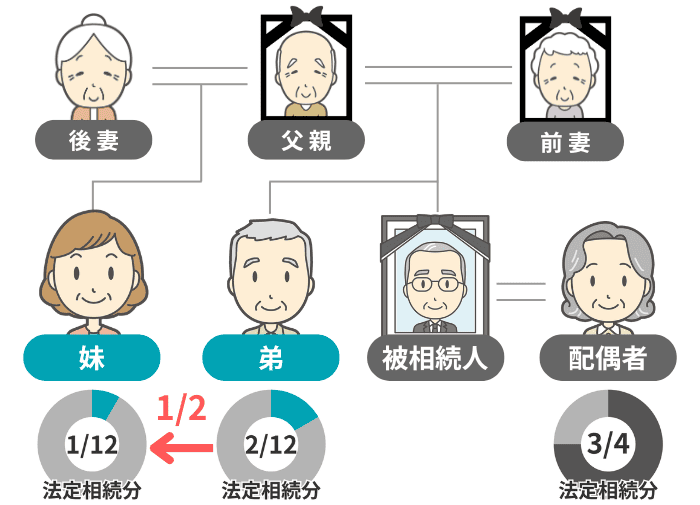

なお、「故人と父母の一方だけが同じ兄弟姉妹(異母・異父きょうだい)」も法定相続人になります。

ただし、その人の相続分は、父母の両方が同じ兄弟姉妹の「1/2」です。

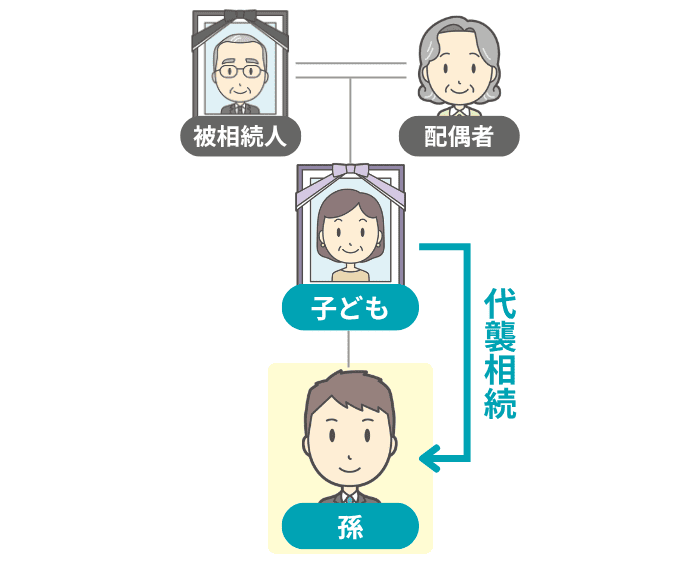

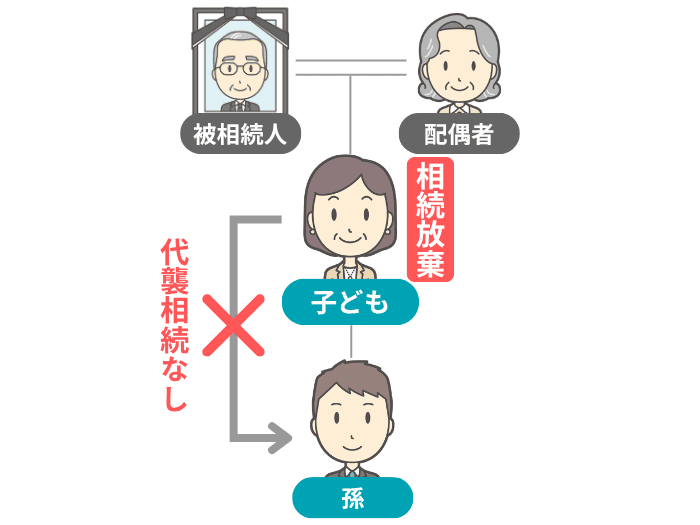

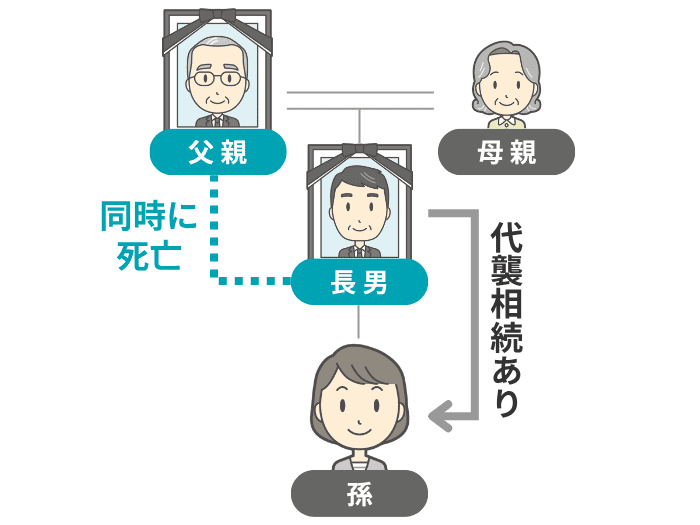

ルール3:「代襲相続」が起こるケースがある

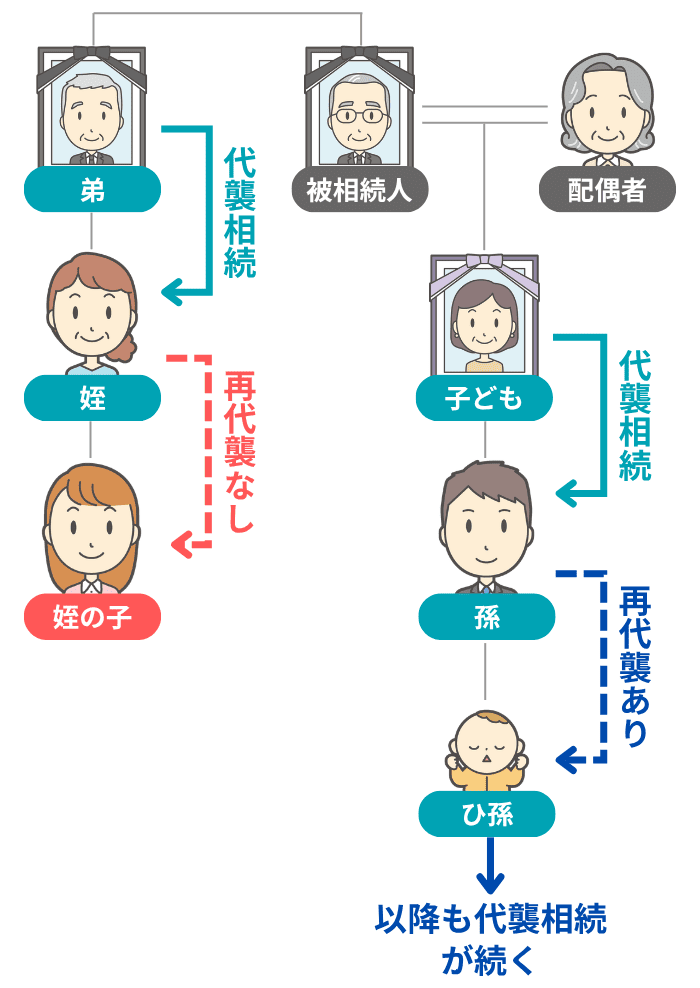

本来、相続人になるはずだった人がすでに亡くなっている場合は、その子どもが代わりに相続人となることがあります。これを「代襲相続」といいます。

代襲相続のルールは、下記のように「相続順位」によって異なります。

| 相続順位 | 代襲相続のルール |

|---|---|

| 第1順位:子ども | ■ 子どもが亡くなっていれば、「孫」が代襲相続する ■ 孫も亡くなっていれば、「ひ孫」が代襲相続し、その後も下の世代への代襲相続が続く(再代襲あり) |

| 第3順位:兄弟姉妹 | ■ 兄弟姉妹が亡くなっていれば「甥・姪」が代襲相続する ■ 「甥・姪の子ども」は代襲相続できない(再代襲なし) |

なお、相続放棄をした人については、「はじめから相続人でなかった」と扱われるため、その子どもへの代襲相続は発生しません。

代襲相続については、下記の記事で詳しくお伝えしているので、併せてご参照ください。

【参考】相続人の立場を失うケース

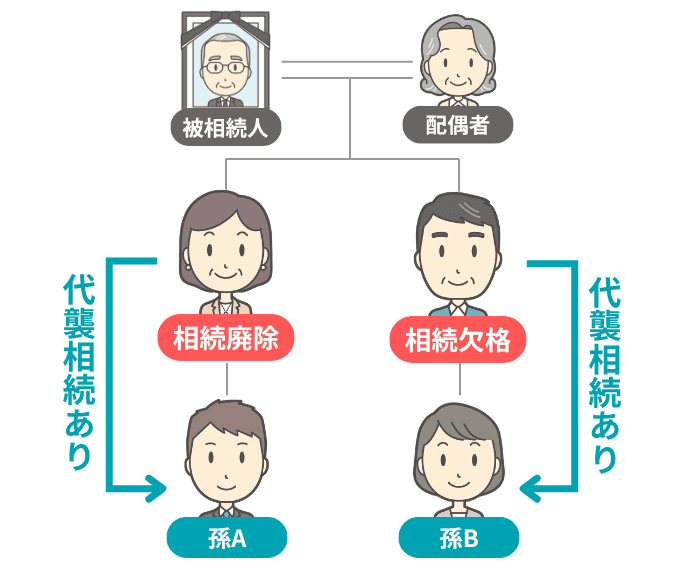

本来は法定相続人になるはずの人であっても、次に該当すると、相続人としての権利を失います。

| 制度 | 概要 |

|---|---|

| 相続人の廃除 | 故人に対して虐待や重大な侮辱などをした人は、故人が生前に家庭裁判所に申し立てるか、遺言で「廃除」の意思を示し、それが認められると相続権を失う |

| 相続欠格 | 「故意に故人を死亡させた」「遺言書を偽造・変造した」などの欠格事由に該当する人は、当然に相続権を失う |

なお、廃除や欠格によって相続権を失った場合でも、その人の子どもへの代襲相続は発生します。

この点は、代襲相続が起こらない「相続放棄」とはルールが異なるため、ご注意ください。

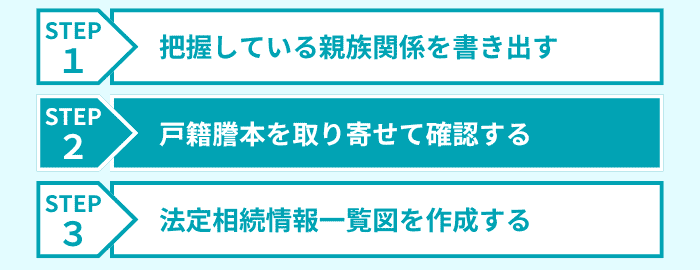

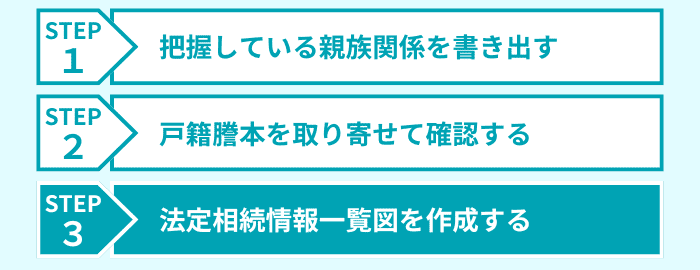

法定相続人を特定する方法

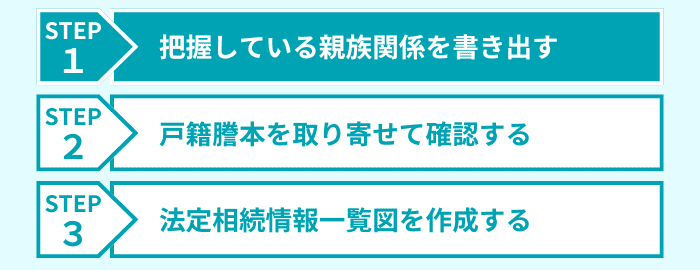

ここからは、実際にご自身で法定相続人を特定する方法を、次の3つのステップでお伝えします。

ステップごとに詳しく見ていきましょう。

ステップ1:把握している親族関係を書き出す

まずは、ご自身が把握している範囲内で、故人の親族関係を整理してみましょう。

手書きで構わないので、以下の手順を参考にして、紙に家系図を書き出してみてください。

- 紙の中央に故人の名前を書く

- 故人の横に「配偶者」の名前を書き、二重線で結ぶ

- 故人と配偶者の下に「子ども」の名前を書き、線で結ぶ

- 故人の上に「父母」の名前を書く

- 故人の横に「兄弟姉妹」の名前を書く

- すでに亡くなっている親族の名前に「亡」などの印を付ける

家系図が書けたら、先ほどお伝えした「法定相続人が決まるルール」に当てはめて、「相続人になりそうな人」に〇などの印を付けましょう。

ここで〇を付けた人が、次のステップで戸籍を取り寄せて確認する対象になります。

ステップ2:戸籍謄本を取り寄せて確認する

続いて、実際に「故人」と「相続人になりそうな人」の戸籍謄本を市区町村役場で取得して、法定相続人を正式に確定させます。

ここで、わざわざ戸籍謄本を取って確認するのは、ご自身が把握していない親族(前婚の子どもなど)が存在する可能性を排除するためです。

具体的に必要となる戸籍謄本は、下記のように対象者によって異なります。

| 対象者 | 必要な戸籍謄本 |

|---|---|

| 被相続人(故人) | ■ 出生から死亡までの連続した戸籍謄本(除籍謄本・改製原戸籍謄本を含む) |

| 相続人全員 | ■ 現在の戸籍謄本 |

また、次のケースでは、追加の戸籍謄本が必要になります。

| ケース | 追加で必要な戸籍謄本 |

|---|---|

| 代襲相続が発生している | ■ 本来の相続人(すでに亡くなっている人)の出生から死亡までの戸籍謄本 ■ 代襲相続する人全員の現在の戸籍謄本 |

| 兄弟姉妹が相続人になる | ■ 故人の両親それぞれの出生から死亡までの戸籍謄本(ほかに兄弟姉妹がいないかを確認するため) |

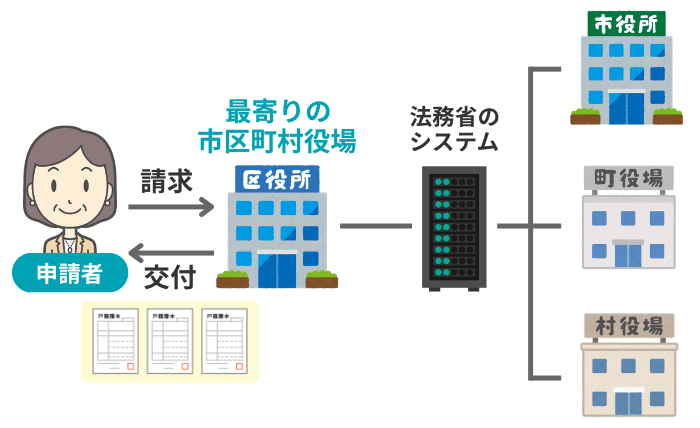

戸籍謄本を取得する際は、「広域交付制度」を利用すると便利です。

この制度を使えば、本籍地以外の最寄りの市区町村役場の窓口でも、故人などの戸籍謄本をまとめて取得できます。

ただし、広域交付制度には、次のような注意点もあります。

- 請求できるのは、「本人・配偶者・父母や祖父母・子どもや孫」の戸籍謄本のみ(兄弟姉妹の戸籍は請求できない)

- コンピュータ化前の古い戸籍は対象外の場合がある

- 郵送での請求はできない

広域交付で取得できない戸籍謄本は、個別に本籍地の役場に請求しなければなりません。

戸籍謄本の効率的な集め方については、下記の記事でお伝えしているので、併せてご確認ください。

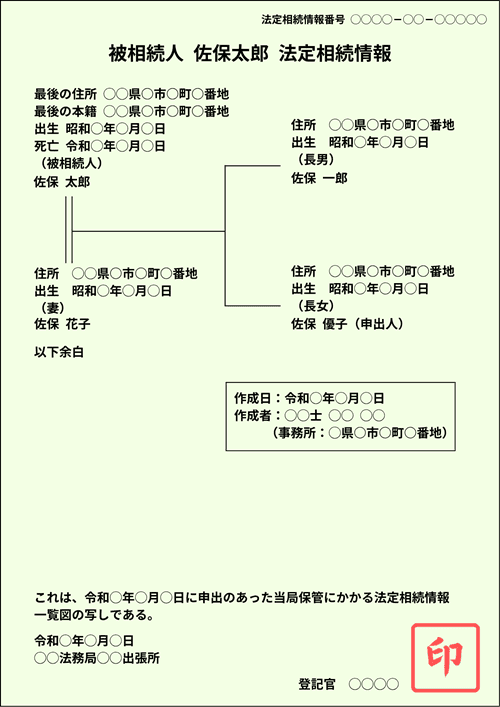

ステップ3:法定相続情報一覧図を作成する

戸籍の収集が終わったら、「法定相続情報一覧図」を作成しておくのがおすすめです。

法定相続情報一覧図とは、法務局に申出をすると発行してもらえる、故人と相続人の関係をまとめた証明書のことです。

法定相続情報一覧図は、作成が必須の書類ではありません。

ただ、作っておくと「預貯金の解約・払い戻し」や「不動産の名義変更(相続登記)」などで、戸籍謄本の束の代わりに使えて便利です。

法定相続情報一覧図の具体的な作り方については、下記の記事でお伝えしているので、気になる方は併せてご覧ください。

以上、法定相続人を特定する際の流れをお伝えしました。

実際に手続きを進めるうえで、何かわからないことが出てきたら、私たちVSG相続税理士法人まで、お気軽にご相談ください。

法定相続人に関するよくある質問

Q1:法定相続分はどう決まるの?

Q2:法定相続人の数が、相続税の計算に影響するって本当?

Q3:いとこは法定相続人になる?

Q4:遺留分ってなに?

Q5:独身で法定相続人が一人もいないときは?

Q6:相続人が認知症の場合はどうすればいい?

Q7:相続人が行方不明で見つからない場合は?

Q8:被相続人と相続人が同時に亡くなったときは?

まとめ|相続手続きに不安があれば、専門家に相談しよう

この記事では、法定相続人の「決まり方のルール」や「特定するときの流れ」をお伝えしました。

- 配偶者は必ず法定相続人になり、ほかの相続人は「相続順位」によって決まる

- 相続人を確定させるには、故人の出生から死亡までの戸籍謄本を取り寄せて確認が必要

- 相続人の把握漏れがあると、相続税を正しく計算できなかったり、遺産分割協議がやり直しになったりするおそれがある

なお、相続税の申告が必要な場合、「相続人の確定」はあくまでも最初のステップに過ぎません。

相続税の申告・納付には、「被相続人(故人)が亡くなったことを知った日の翌日から10カ月以内」という期限があります。

この期限に間に合うように、法定相続人が確定したら、すみやかに次の「相続財産の調査」に進みましょう。

「期限内に手続きを終えられるか不安」という場合は、一人で悩まずに、私たちVSG相続税理士法人までご相談ください。

あなたの状況をお伺いし、申告の手続きを丁寧にサポートいたします。