記事の要約

- 不公平な遺言や生前贈与により遺留分を侵害されたときは、遺留分侵害額請求で金銭を請求できる

- 遺留分侵害額請求権は「侵害を知った日から1年」「相続発生を知った日から10年」で消滅する

- 遺留分が確定した後は、「修正申告」や「更正の請求」が必要なことがある

「遺言書を確認したら、自分の取り分がほとんどなかった」

そのように不公平な内容の遺言が残されていた場合、相続人は「遺留分侵害額請求(いりゅうぶんしんがいがくせいきゅう)」をすることができます。

遺留分侵害額請求とは、遺言や生前贈与によって侵害された最低限の取り分を、金銭で取り戻すための制度であり、兄弟姉妹以外の法定相続人であればこの権利を行使できます。

ただし、遺留分侵害額請求には「権利が侵害されていることを知った日から1年」という短い時効があります。

手続きの難しさや親族への配慮から対応を先延ばしにしているうちに、本来守られるべき権利が消滅してしまうケースも珍しくありません。

この記事では、遺留分の計算方法から具体的な手続きの流れ、時効のしくみに加え、「相続税への影響」まで詳しく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

遺留分侵害額請求とは?基本のしくみをわかりやすく

まずは、遺留分と、遺留分侵害額請求の制度について確認しましょう。

▼「遺留分」と「遺留分侵害額請求」については、下記の動画でもお伝えしています。

遺留分とは「法律で保障された最低限の取り分」

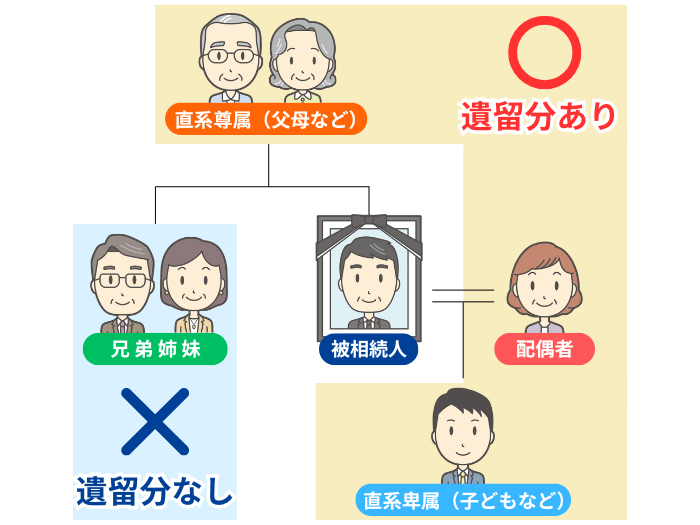

遺留分とは、「兄弟姉妹以外の法定相続人」に保障された、最低限の相続割合のことです。

被相続人(亡くなった人)が「長男に全財産を相続させる」など、偏った内容の遺言書を残していたとしても、民法で守られている遺留分を奪うことはできません。

なお、遺留分が認められるのは、配偶者、子(および代襲相続人)、直系尊属(父母・祖父母)であり、兄弟姉妹には遺留分がありません。

遺留分侵害額請求とは「侵害分の金銭」の支払いを請求できる制度

遺留分侵害額請求とは、自分の遺留分を侵害された相続人が、財産を多く受け取った人に対して、侵害された金額分のお金を支払うよう請求できる制度です(民法1046条)。

かつては「遺留分減殺請求」と呼ばれ、不動産などを現物で取り戻すしくみでした。

しかし2019年の民法改正により「遺留分侵害額請求」に名称・内容が変わり、現在は「原則として金銭で支払う」しくみになっています。

この変更によって、不動産が複数人の共有名義になって揉めるといったトラブルが防げるようになりました。

どんなケースで請求できる?

遺言内容が著しく不公平な場合や、生前贈与によって相続財産が減少しているケースでは、遺留分侵害額請求ができる可能性があります。

- 遺言書に「特定の相続人や第三者に全財産を譲る」と書かれていた

- 亡くなる前10年以内に、特定の相続人に多額の生前贈与があった

- 亡くなる前1年以内に、相続人以外の人(孫や愛人など)に生前贈与があった

- 死因贈与(「自分が死んだら財産をあげる」という契約)があった

生前贈与については、上記の期間外であっても、遺留分を侵害することを贈与者・受贈者の双方が知っていた場合は加算の対象となります。

なお、遺言に「持ち戻し免除の意思表示」がある場合でも、遺留分の計算においてはこの免除は適用されません。

いくらもらえる?遺留分侵害額の計算方法

ここからは、具体的な遺留分の割合と、計算の手順を紹介します。

遺留分の割合一覧(誰がいくらもらえるか)

遺留分の割合は「誰が相続人になるか」によって異なります。

| 相続人の組み合わせ | 遺留分全体の割合 | 各個人の遺留分割合 |

|---|---|---|

| 配偶者のみ | 財産の1/2 | 1/2(配偶者) |

| 子のみ(1人) | 財産の1/2 | 1/2(子) |

| 子のみ(2人) | 財産の1/2 | 1/4ずつ(子2人) |

| 配偶者と子(1人) | 財産の1/2 | 1/4(配偶者)、1/4(子) |

| 配偶者と父母のみ | 財産の1/2 | 1/3(配偶者)、1/6(父母1人の場合) |

| 父母(直系尊属)のみ | 財産の1/3 | 1/3(1人の場合) |

| 配偶者と兄弟姉妹 | 財産の1/2 | 1/2(配偶者)、兄弟姉妹はなし |

| 兄弟姉妹のみ | なし | なし |

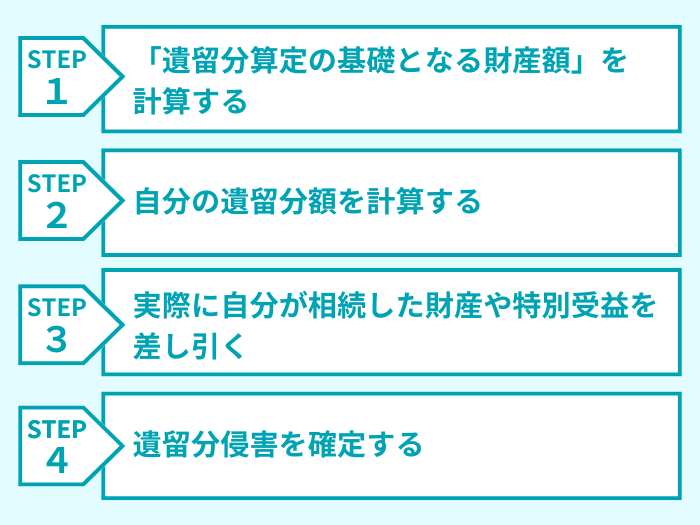

計算の流れ:4つのステップ

遺留分侵害額の計算手順は、以下のとおりです。

ステップ1:「遺留分算定の基礎となる財産額」を計算する

遺留分を算定するため、「遺留分算定の基礎となる財産額」を計算します。

計算式

相続開始時の財産には、預貯金のほか、不動産・有価証券なども含まれます。

これらの財産は、相続開始時点の時価(市場価格)で評価します。

不動産であれば相続開始時点の市場価格、上場株式であれば相続開始日の終値が基準となります。

ステップ2:自分の遺留分額を計算する

遺留分算定の基礎となる財産額に、遺留分の割合をかけて、個別の遺留分額を計算します。

計算式

ステップ3:実際に自分が相続した財産や特別受益を差し引く

実際に取得した相続財産額や生前贈与などの特別受益分の金額を確認し、自分が相続した財産を差し引きます。

なお、特別受益は、相続開始前に使ってしまった・壊してしまったなどして手元に残っていない場合でも、「そのまま保有していた場合の評価額」が持ち戻しの対象となります。

ステップ4:遺留分侵害を確定する

最終的に不足している金額が、相手に請求できる「遺留分侵害額」になります。

計算式

【シミュレーション】具体的な計算例

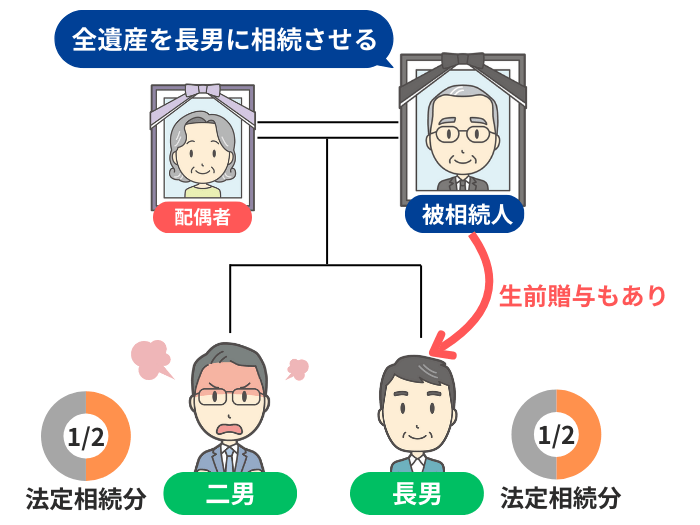

下記のケースを想定して、具体的な進め方を見ていきましょう。

- 被相続人:父親

- 相続人:長男・二男(母親はすでに他界)

- 相続対象:預貯金5,000万円、自宅不動産3,000万円、借入金1,000万円

- 生前贈与:亡くなる2年前に、長男へ事業資金として現金1,000万円を贈与

- 遺言:「全財産を長男に相続させる」

- ステップ1:遺留分算定の基礎となる財産額を計算する

- 遺留分算定の基礎となる財産額 =(預貯金5,000万円 + 自宅不動産3,000万円 + 生前贈与1,000万円)ー 借入金1,000万円 = 8,000万円

長男への生前贈与は、相続開始前2年以内に行われた相続人への贈与であるため、加算の対象となります。 - ステップ2:二男の遺留分額を計算する

- 相続人が「子どものみ」の場合、総体的遺留分の割合は財産全体の1/2です。

二男の遺留分額 = 8,000万円 × 1/2(総体的遺留分)× 1/2(二男の法定相続分) = 2,000万円 - ステップ3:実際に自分が相続した財産や特別受益を差し引く

- 遺言により、二男が取得した財産は0円です。

生前贈与などの特別受益もありません。 - ステップ4:遺留分侵害額を確定する

- 二男の遺留分侵害額 = 2,000万円 ー 0円(取得財産)ー 0円(特別受益) = 2,000万円

二男は長男に対して、遺留分侵害額である2,000万円の支払いを請求できます。

生前贈与や債務がある場合は計算が複雑になります。確認が難しい場合は、相続専門の税理士などに相談することをおすすめします。

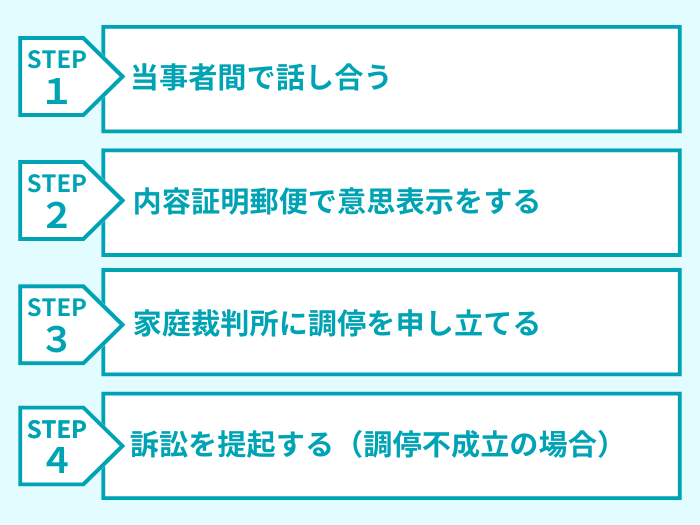

遺留分侵害額請求の手続き:4つのステップ

実際に遺留分を請求する場合、いきなり裁判を起こせるわけではありません。

以下のステップで進めるのが基本です。

ステップ1:当事者間で話し合う

まずは当事者同士で話し合いを進めます。

ここで合意できれば、調停や訴訟に進まずに解決できます。

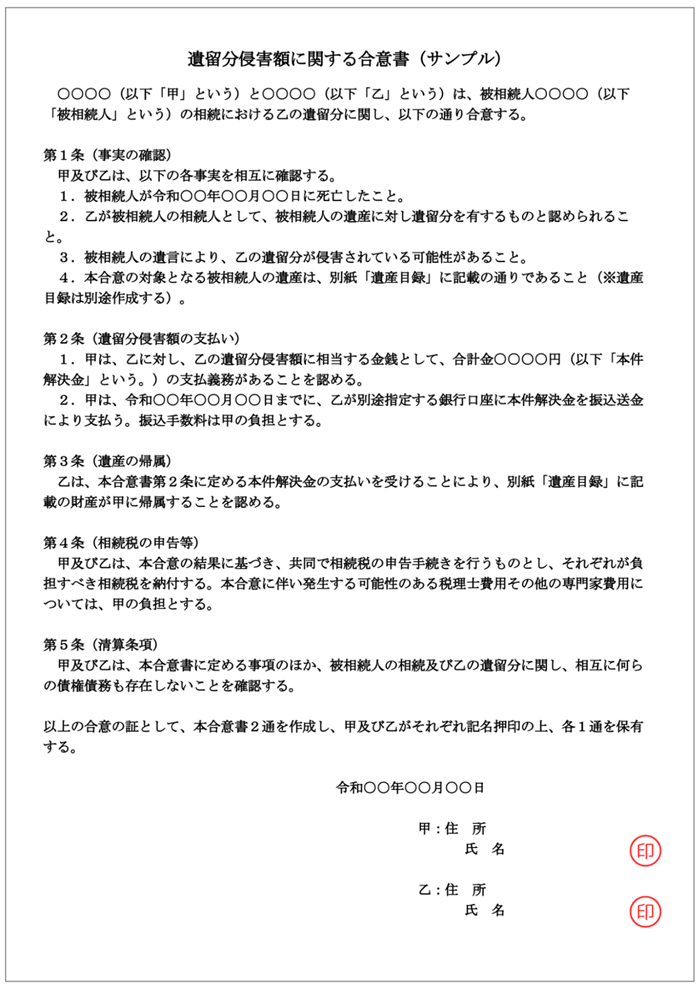

なお、「支払い方法(一括か分割かなど)」や「支払い時期」といった話し合いの結果を「合意書」に残しましょう。

ステップ2:内容証明郵便で意思表示をする

話し合いでの解決が難しい場合や、時効が迫っている場合には、「配達証明付きの内容証明郵便」を送付します。

内容証明郵便を利用することで、「遺留分を請求する」という明確な意思表示を公的に証明できます。

口頭での請求も法的には有効ですが、後の「言った・言わない」というトラブルを防ぐため、客観的な証拠が残る内容証明郵便を利用したほうがよいでしょう。

書面には、双方の氏名・住所、請求の意思、金額の目安などを記載します。

確実な手続きのために、文面の作成を弁護士などの専門家へ依頼することも検討しましょう。

なお、内容証明を送ることで時効の進行を一時的に(6カ月間)ストップさせることができますが、その期間内に調停や訴訟などの法的措置を講じなければ、時効は完成してしまいます。

※時効の詳しいルールや注意点については、後ほど改めて解説します。

ステップ3:家庭裁判所に調停を申し立てる

相手が応じない・交渉がまとまらない場合は、家庭裁判所に「遺留分侵害額の請求調停」を申し立てます。

遺留分の問題は原則として先に調停を行うルールになっており、裁判官と調停委員が仲裁役として間に入り、当事者同士の話し合いによる解決を目指します。

調停が成立すると「調停調書」が作成され、判決と同じ法的効力を持ちます。

ステップ4:訴訟を提起する(調停不成立の場合)

調停でも合意に至らなかった場合は、訴訟(裁判)を起こします。

訴訟では、「遺留分が侵害されている事実」と「その金額」を、請求する側が証拠に基づいて立証しなければなりません。

法的な専門知識が必要なため、弁護士への依頼がほぼ必須といえます。

なお、判決が出ても相手が支払わない場合は、相手の預貯金や不動産を差し押さえる強制執行の手続きを取ることが可能です。

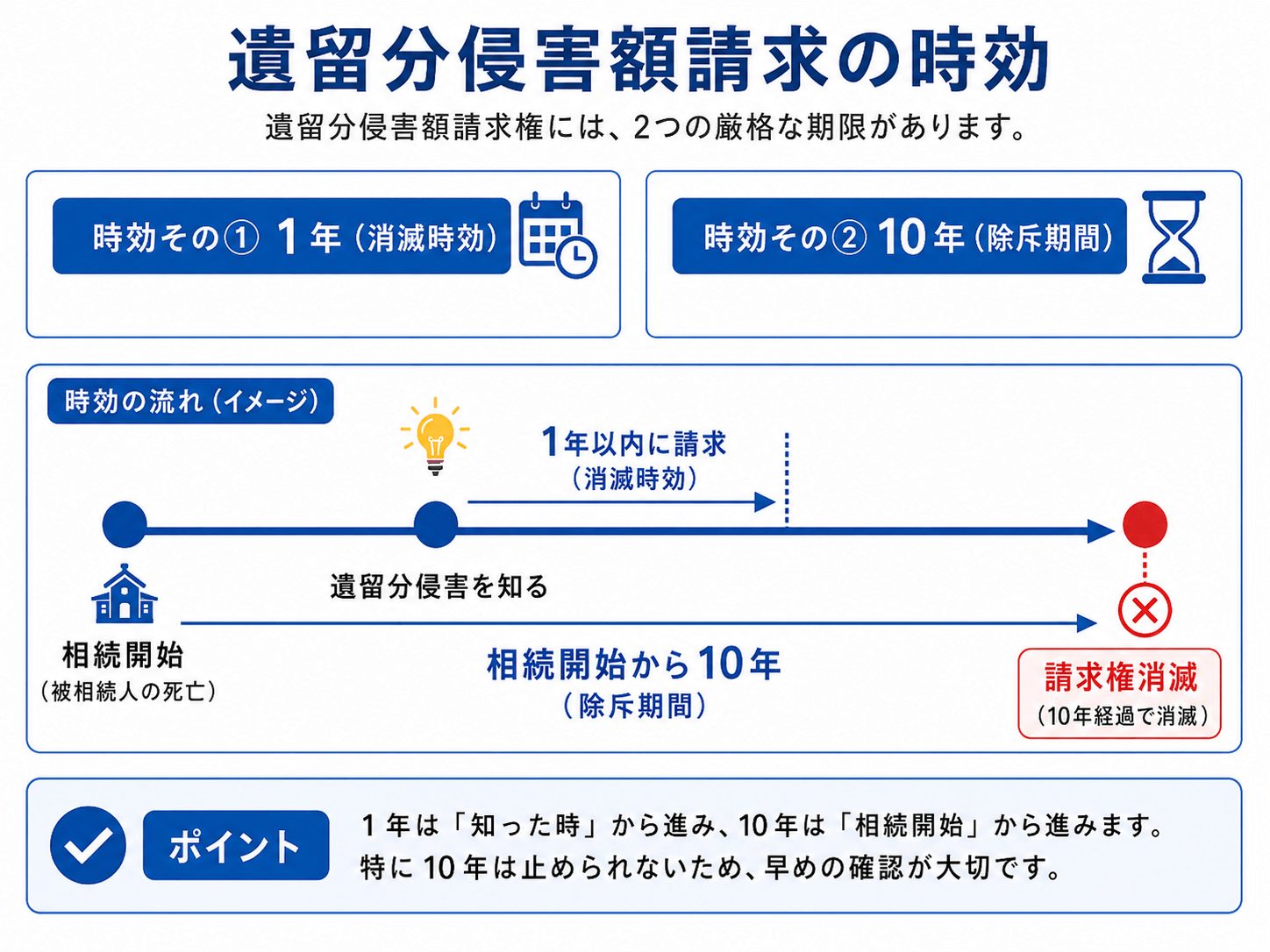

遺留分侵害額請求の時効

遺留分侵害額請求権には、2つの厳格な期限=時効があります。

時効その①: 1年(消滅時効)

遺留分侵害額請求は、「相続の開始」と「遺留分を侵害する贈与または遺贈があったことを知った時」の両方を知った日から「1年以内」に請求しなければなりません(民法1048条)。

「相続の開始を知った時」とは、被相続人が亡くなり、かつ自分が相続人であることを知った時点です。

「遺留分を侵害する贈与・遺贈があったことを知った時」とは、遺言の内容を知り、自分の遺留分が侵害されていることを知った時点です。

1年の消滅時効は、相手方への「意思表示」によって一時的に止めることができますが、遺留分を侵害されていると気づいた段階で、早めに動き出すことが重要です。

時効その② 10年(除斥期間)

相続開始から10年が経過すると、たとえ相続が発生したことを知らなかった場合でも、遺留分侵害額請求権は消滅します(除斥期間)。

この10年の制限は、1年の消滅時効とは異なり、止めることができません。

時効を止める方法(1年の消滅時効のみ)

前述の手続き「ステップ2」のとおり、1年の消滅時効は、内容証明郵便で「遺留分侵害額を請求する」と意思表示を送ることで、6カ月間ストップすることができます(時効の完成の猶予)。

6カ月の間に調停の申立てや訴訟提起などをすることで、時効の完成をさらに先に延ばすことができます。

「行使後の時効」にも注意が必要

相手方に請求の意思表示をした後も注意が必要です。

意思表示を行うと、遺留分侵害額請求権は「金銭債権(お金を払ってもらう権利)」に変わり、新たに「5年の時効」が進行します。

内容証明を送ったからといってそのまま放置せず、速やかに調停や合意書作成のステップに進む必要があります。

相手が応じてくれない・無視された場合

内容証明を送っても相手が無視したり、支払いを拒否したりするケースがありますが、時効の完成を止める手続きさえしておけば、最終的には裁判で決着をつけることができます。

また、相手が財産を隠したり使ってしまったりするおそれがある場合は、裁判所に「仮差押え」を申し立てて、相手の財産を一時的に凍結することができます 。

相手が強硬な態度をとる場合は、早めに弁護士に介入してもらうのが効果的です。

遺留分侵害額請求をされた側の対応

遺留分侵害額請求を受けた側も、すぐに全額支払う必要はありません。

支払う前に確認すべき4つのポイント

遺留分侵害額請求を受けた場合は、まず、次の点を確認しましょう。

- 請求者は本当に「遺留分権者」か?

- 時効が成立していないか?

- 相手が主張する財産評価額は適切か?(特に不動産評価額)

- 請求者に特別受益(生前贈与)がなかったか?

支払い方法と「期限の許与」について

遺産が不動産中心で手元に現金が少ないときは、即時支払いが難しいこともあります。

そのような場合は、裁判所に申し立てることで支払期限の猶予を受けられる「期限の許与(きょよ)」を利用できる可能性があります 。

また、相手方の同意があれば不動産等で精算する「代物弁済」も選択肢となりますが 、これには譲渡所得税などの大きな税務リスクが伴います。

具体的な注意点は、後述の「相続税への影響」の章で詳しく解説します。

遺留分侵害額請求と相続税申告

遺留分侵害額請求の精算は、相続税の申告にも影響します。

遺留分確定前でも、相続税の申告は10カ月以内に行う

遺留分の話し合いが長引き、相続税の申告期限(相続開始の翌日から10カ月以内)が来てしまう場合は、ひとまず「遺言書どおりに財産を分けたと仮定して」相続税の申告と納税を済ませます。

「遺留分が確定していないから」と相続税申告を放置すると、申告期限を過ぎると、無申告加算税(最大15〜20%)や延滞税が発生します。

期限内に申告を済ませ、遺留分の額が確定した後に追加の手続きを行いましょう。

遺留分を請求した側は「修正申告」「期限後申告」をする

遺留分を請求してお金を受け取った場合、取得財産が増えるため、新たに相続税の申告が必要になる可能性があります。

- 修正申告: すでに申告を済ませている人が、遺留分を得たことで税額が不足する場合に行います。

- 期限後申告: 当初は取得財産がゼロなどで申告義務がなかった人が、遺留分を得たことで新たに申告が必要になったときに行います。

遺留分の額が確定した後は、申告漏れによる延滞税などのペナルティを防ぐため、速やかに手続きを進めましょう。

遺留分を支払った側は「更正の請求」をする

遺留分を支払うことで財産が減った場合、当初の相続税申告で納めすぎが生じることがあります。

この場合、「更正の請求」をすることで、払いすぎた税金の還付を受けることができます。

ただし、遺留分に関する更正の請求は、「遺留分侵害額が確定した日の翌日から4カ月以内」に行う必要があります。

遺留分の確定から4カ月を過ぎてしまうと、還付を受けられなくなるため注意してください。

相続税の総額が変わらない場合

相続人が子のみの場合など、遺留分の精算によって各相続人の取得額が変わっても相続税の総額自体は変わらないケースがあります。

この場合、「更正の請求」や「修正申告」は任意です。

更正の請求を行わなくても、税務署からペナルティを課されません。

そのため実務上は、相続人同士で相続税の負担額を再計算し、直接金銭で精算する形をとることがあります。

ただし、相続人に配偶者が含まれる場合は、注意が必要です。

遺留分の支払いによって配偶者の取得額が減少すると、適用される「配偶者の税額軽減」の範囲が変わり、相続税の総額そのものが増減する可能性があります。

金額によっては更正の請求や修正申告が必須となる場合もあり、判断を誤ると還付を受け損ねる等の不利益につながりかねません。

配偶者が相続人に含まれる場合は、相続に強い税理士に確認することをおすすめします。

【注意】不動産で支払う(代物弁済)と所得税が発生する

遺留分を現金ではなく不動産で支払った場合(代物弁済)は、税務上は「不動産を時価で譲渡した」とみなされます。

そのため、支払った側には譲渡所得税が課される可能性があります。

また、受け取る側も相続や遺贈による取得とは認められないため、「小規模宅地等の特例」を適用することができません。

不動産での精算を検討する際は、安易に判断せず、事前に税理士へ試算を依頼することをおすすめします。

遺留分侵害額請求は自分でできる?弁護士や税理士に依頼するメリットと費用の目安

遺留分侵害額請求の手続き自体は、個人で行うことも可能です。

しかし、遺留分の計算は複雑であり、不動産の評価や生前贈与の有無、時効の管理など、専門的な判断を要する場面が多々あります。

ひとつの誤りや見落としによって受け取れるはずの権利を失う、あるいは税務上の不利益を被るリスクがあるため、専門家へ依頼することをおすすめします。

弁護士・税理士に依頼するメリットと判断基準

遺留分の問題は「法律(法務)」と「税金(税務)」が密接に関係します。

| 専門家 | 依頼するメリット | 相談・依頼すべき場面 |

|---|---|---|

| 弁護士 | ・代理人としての交渉 ・時効の厳密な管理 ・調停、訴訟への対応 |

・相手が請求を無視、または応じない ・交渉がまとまらず、調停や訴訟に発展しそう ・財産評価や計算内容に争いがある ・時効が迫っており、至急の対応が必要 |

| 税理士 | ・正確な不動産評価 ・相続税の申告、還付手続き ・代物弁済時の税金シミュレーション |

・相続税の申告期限が迫っているが、遺留分が未確定 ・遺留分を受け取り、修正申告や期限後申告が必要 ・遺留分を支払い、更正の請求(4カ月以内)を行いたい ・不動産での支払(代物弁済)による所得税の影響を知りたい |

遺留分侵害額請求の費用の目安

弁護士へ依頼した場合は、相談料や着手金、成功報酬などがかかります。

相談料は30分あたり5,000円前後が目安ですが、初回相談を無料としている事務所も多くあります。

正式に依頼するときには着手金として20万〜50万円程度が必要となり 、無事に解決した場合には、取得できた金額の10〜16%程度が成功報酬として発生します。

弁護士費用は原則として相手方に請求することはできないため、費用対効果を十分に考慮して検討することが大切です。

また税理士費用については、VSG相続税理士法人の場合は、相続税申告や更正の請求の内容、遺産総額といった個別の状況をヒアリングのうえ、お見積りを提示いたします。

なお、専門家へ支払う費用のほかにも、収入印紙や郵便切手、戸籍謄本の取得費などの実費が数万円程度かかります。

遺留分侵害額請求に関するよくある質問

Q1:遺留分侵害額請求と遺産分割協議は別の手続きですか?

Q2:遺留分侵害額の請求調停にはどのような書類が必要ですか?

Q3:時効間際に遺留分侵害額請求を行うときの注意点は?

まとめ:遺留分侵害額請求は早めに専門家へ相談を

遺留分侵害額請求は、法務と税務の両面から総合的に判断しなければならない手続きです

トラブルが起きた場合、時間が経つほど相続人間の感情がこじれ、証拠の収集も難しくなることもあります。

また、税金の手続きを見落とすと、金銭的に大きな損をしてしまう可能性があります。

遺留分侵害額請求をするときのポイントは以下のとおりです。

- 「遺留分侵害を知った日から1年」という短い時効に注意し、早めに動く

- 交渉 → 内容証明 → 調停 → 裁判の順で進める

- 請求する側もされる側も、税額が変わる場合は相続税の申告(修正申告や更正の請求)をする

VSG相続税理士法人では、提携する弁護士事務所とともに、遺留分の精算から相続税の修正申告・更正の請求まで、ワンストップでサポートをしております。

初回のご相談は無料ですので、まずはお気軽にご相談ください。