記事の要約

- 葬儀費用は形式・人数・地域・お布施の有無で大きく変わる

- 見積もりは基本料金だけでなく、追加費用の確認も必要である

- 一定の葬儀費用は相続税の計算で遺産総額から控除できる

ご家族が亡くなったときや将来の備えを考えるとき、「葬儀費用はいくらかかるのか」と不安に感じる方は多いのではないでしょうか。葬儀は短い時間で決めなければならないことが多く、見積もりを見ても適正な金額なのか判断しにくいものです。

葬儀費用の相場は、葬儀の形式や参列人数、地域、お布施の有無などによって大きく変わります。そのため、平均額だけでは「自分たちの場合はいくら必要か」を判断しにくい費用です。

さらに、支払った葬儀費用のうち一定のものは、相続税の計算で遺産総額から差し引ける場合があります。ただし、葬儀に関連する費用のすべてが控除できるわけではありません。

この記事では、葬儀費用の目安や内訳、形式別の費用相場、見積もりで確認したいポイント、相続税で控除できる費用・できない費用までわかりやすくお伝えします。

目次

葬儀費用の相場は平均でいくらかかる?

葬儀費用の相場を知りたいとき、多くの方がまず気になるのは「平均でいくらかかるのか」という点です。

ただし、葬儀費用には公的に定められた標準額があるわけではありません。実際にかかる金額は、葬儀の形式、参列人数、地域、火葬場や斎場の利用料、安置期間、お布施の有無などによって大きく変わります。

そのため、葬儀費用の相場を見るときは、「平均額はいくらか」だけで判断するのではなく、自分たちが選ぶ葬儀形式や参列人数、地域によって金額が変わることを前提に考えることが大切です。

まずは相場を大まかな目安として捉え、そのうえで実際に必要になる費用を内訳ごとに確認していきましょう。

| 確認する項目 | 内容 |

|---|---|

| 葬儀社に支払う費用 | 祭壇、棺、遺影、搬送、安置、スタッフ対応など |

| 参列人数で変わる費用 | 飲食費、返礼品費など |

| 葬儀社以外に支払う費用 | お布施、火葬料、式場使用料など、プラン外になる可能性がある費用 |

まずは総額の目安を把握しつつ、実際には自分たちの葬儀で何にいくらかかるのかを、内訳ごとに確認していきましょう。

「平均〇〇万円」をそのまま信じない方がよい理由

葬儀費用を調べていると、記事や資料によって金額の記載が異なり、判断に迷うことがあります。金額がばらつく主な理由は、調査ごとに費用に含める範囲や集計方法が違うためです。

たとえば、ある資料では葬儀社に支払う基本料金を中心に説明し、別の資料では飲食費や返礼品費、お布施まで含めた総額として紹介していることがあります。また、平均値で示しているのか、実際に多い価格帯を目安として示しているのかによっても、金額の見え方は変わります。

さらに、お布施や戒名料などの寺院費用が含まれているか、火葬料や式場使用料をどこまで数えるかも、資料によって異なります。

ひとつの数字を絶対視せず、「自分たちの場合は何にいくらかかるのか」を内訳から確認することが、後悔しないための近道です。次の章では、その内訳を詳しく見ていきましょう。

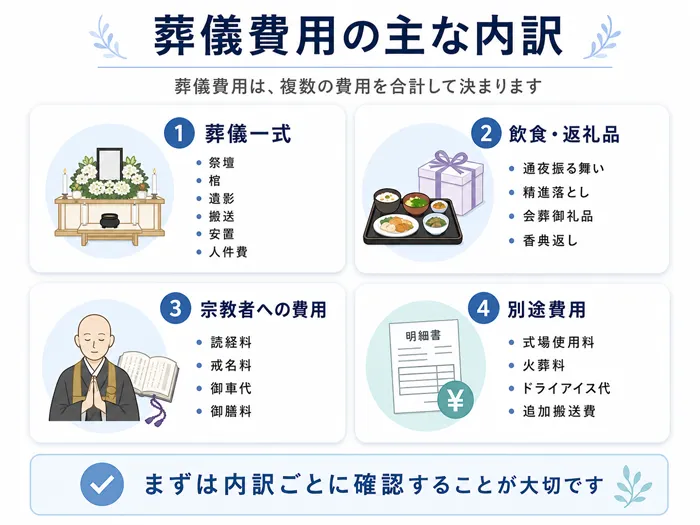

葬儀費用は何にお金がかかるのか

葬儀費用は内訳が見えにくく、不安に感じる方も多いものです。全体像は、基本となる3つの費用に、別途かかる可能性がある費用を加えて考えると、ぐっとつかみやすくなります。

1つめは、葬儀一式の費用です。これは、葬儀を執り行うための基本的な費用で、祭壇、棺、遺影、ご遺体の搬送、安置、葬儀スタッフの人件費などが含まれることが一般的です。葬儀社のプラン料金の中心になる部分ですが、式場使用料や火葬料が含まれるかどうかは、葬儀社やプランによって異なります。

2つめは、飲食費・返礼品費です。通夜振る舞いや精進落としといった食事代、参列者へお渡しする会葬御礼品や香典返しなどがこれにあたります。この費用は参列者の人数によって増減しやすく、事前の見積もりと実際の金額がずれやすい項目です。

3つめは、お布施などの宗教者への費用です。読経料や戒名料、僧侶へのお車代や御膳料などが含まれます。お布施は葬儀社への支払いとは別になることが多く、葬儀社の請求書に含まれていない場合があります。金額は地域やお寺との関係、葬儀の内容によっても幅があります。

| 費用の分類 | 主な項目 | 金額が変わる主な要因 |

|---|---|---|

| 葬儀一式の費用 | 祭壇、棺、遺影、搬送、安置、葬儀スタッフの人件費など | プランの内容、祭壇や棺の種類、安置日数など |

| 食費・返礼品費 | 通夜振る舞い、精進落とし、会葬御礼品、香典返しなど | 参列者の人数、料理や返礼品の単価 |

| 宗教者への費用 | 読経料、戒名料、お車代、御膳料など | 地域、お寺との関係、葬儀の内容 |

| 別途かかる可能性がある費用 | 式場使用料、火葬料、ドライアイス代、安置室の利用料、追加搬送費など | 公営・民営の違い、地域、安置期間、搬送距離など |

式場使用料や火葬料は、葬儀費用に大きく影響しやすい項目です。これらは、自治体が運営する公営施設を使うのか、葬儀社や寺院などが運営する民営施設を使うのかによって金額が変わります。お住まいの地域で公営の斎場や火葬場を利用できる場合は、費用を比較的抑えやすい傾向があります。

また、亡くなってから火葬までの日数が長くなると、ドライアイス代や安置室の利用料が日数分だけ追加されることがあります。同じ形式の葬儀であっても、どの施設を選ぶか、安置期間が何日になるか、参列者が何人になるかによって総額は変わります。

そのため、見積もりを見るときは、どの費用がプランに含まれていて、どの費用が別料金になるのかを確認することが大切です。

一般葬・家族葬・一日葬・直葬の費用相場

葬儀の費用を大きく左右するのは「葬儀の形式」です。現在は、主に一般葬、家族葬、一日葬、直葬・火葬式の4つの形式が選ばれています。

| 葬儀形式 | 費用相場の目安 | 参列人数の目安 | 特徴・概要 |

|---|---|---|---|

| 一般葬 | 約100万〜200万円 | 30名以上 | 通夜と告別式を2日間にわたって行い、親族だけでなく、友人・知人・仕事関係者なども参列する形式 |

| 家族葬 | 約60万〜100万円 | 10名〜30名程度 | 家族や親しい方を中心に、比較的小規模で見送る形式 |

| 一日葬 | 約40万〜80万円 | 10名〜30名程度 | 通夜を行わず、告別式と火葬を1日で行う形式 |

| 直葬(火葬式) | 約20万〜40万円 | 1名 〜 10名程度 | 通夜や告別式を行わず、火葬を中心に見送るシンプルな形式 |

- ※

- 上記の金額はあくまで一般的な目安であり、地域特有の風習や式場の規模、参列人数、安置日数、お布施の額などによって変動します。

形式を選ぶ際の実務上の注意点

葬儀形式を決める際は、支払う金額の安さだけで判断しないことが大切です。形式によって、参列者の人数、香典の総額、親族の納得感、葬儀後の弔問対応などが変わるためです。

家族葬が一般葬より安くなるとは限らない

家族葬は参列人数が少ないため、飲食費や返礼品費を抑えやすい形式です。しかし、一般葬に比べて参列者が少ないということは、受け取る香典の総額も少なくなる傾向があります。

一般葬では、参列者が多い分、香典の総額も大きくなり、葬儀費用の一部をまかなえる場合があります。そのため、葬儀社に支払う金額だけを見ると家族葬の方が低くても、手元からの持ち出し額で見ると、一般葬との差が小さくなることもあります。

もちろん、家族葬には、故人と近しい人だけで落ち着いて見送れるという大きなメリットがあります。費用だけでなく、どのように故人を見送りたいかも含めて考えましょう。

直葬・火葬式は親族や菩提寺への相談も大切

直葬・火葬式は費用を抑えやすい一方で、通夜や告別式を行わないため、親族の中にはお別れの時間が十分ではなかったと感じる方が出ることもあります。

また、葬儀を行わなかったことで、亡くなったことを知った知人や近所の方が、葬儀後に自宅へ弔問に訪れることがあります。その場合、個別の弔問対応や返礼品の用意が必要になり、結果的に手間や費用がかかることもあります。

菩提寺がある場合は、直葬・火葬式を選ぶ前に相談しておくことも大切です。事前に相談せずに進めると、納骨や法要の際に困る可能性があります。

葬儀の形式は、目先の金額だけでなく、香典とのバランス、親族の納得感、菩提寺との関係、葬儀後の対応まで含めて総合的に判断すると安心です。

見積もりで確認したい3つのポイント

「相場より高く払ってしまわないか」という不安は、多くの方が感じるものです。見積もりを見るときは、表面上のプラン料金だけで判断せず、「自分たちの条件で最終的にいくら支払うことになるのか」を確認することが大切です。

火葬料や式場使用料、安置料、飲食費、返礼品費などが含まれているか、別料金になるものはないかを契約前に確認しましょう。特に、次の3つを見ておくと、あとから慌てずに済みます。

追加料金が発生しやすい項目

基本プランに含まれる「ドライアイス」「安置料」「搬送(寝台車)」などには、「何日分まで」「何kmまで」といった上限が設けられていることがほとんどです。

友引や火葬場の混み具合で火葬までの日数が延びたり、搬送距離が長くなったりすると、超過分が加算されます。特に都市部では火葬待ちが起きやすいため、日数が延びたときの超過分の単価を、あらかじめ確認しておくと安心です。

火葬料や式場使用料が料金に含まれているか

火葬料や式場(斎場)の使用料が、プラン料金に含まれているのか、それとも別枠の実費精算になっているのかは、葬儀社によって異なります。

これらは、自治体が運営する公営施設か、民営施設かによっても金額が変わります。「葬儀一式」と書かれていても別料金のことがあるため、見積もりの合計が「最終的に支払う総額」に近いのか、それとも施設利用料が抜けているのかを、はっきり確認しておきましょう。

飲食費・返礼品は参列人数で変わる

飲食費や返礼品は、ひとりあたりの単価に人数をかけて計算するため、人数で総額が大きく動きます。見積もり時は少なめの人数で計算されていることがあり、当日参列者が増えると、料理や返礼品が増えて支払額が上がりやすい項目です。家族葬でも、想定より多くの方が参列することがあります。

確認しておきたいのは、次の点です。

- 何人分で見積もられているか、ひとりあたりの単価はいくらか

- 人数が増えたときの追加費用

- 使わなかった返礼品を返品・精算できるか

見積もりを見るときは、項目の一つひとつよりも、「自分たちの条件(人数・日数)で最終的にいくら支払うか」という総額の視点が大切です。可能であれば、複数の葬儀社から同じ条件で見積もりを取り、比べてみるとよいでしょう。

葬儀費用は誰が払う?故人の預金から払える?

葬儀が終わると、数日から1週間ほどで費用の支払いを求められます。誰がどのように負担するのか、一般的な考え方と実務上の注意点をお伝えします。

喪主や相続人が立て替えるケースが多い

法律上、葬儀費用を誰が払うべきかという明確な決まりはありません。

実務では、葬儀を主催した喪主や、故人の財産を引き継ぐ相続人が、いったん立て替えるケースが大半です。その後、いただいた香典や、遺産の中から精算していくのが一般的です。

誰がいくら負担するのかを曖昧にしておくと、あとで「そんな高額な葬儀に同意していない」「香典はどう使ったのか」といった不満が出て、相続人同士のトラブルになることがあります。負担の分け方は、早めに身内で話し合っておくと安心です。

故人の預金から払う場合は記録を残す

「故人のお葬式なのだから、本人の預金から支払いたい」と考えるのは自然なことです。ただし、金融機関が死亡の事実を把握すると、故人名義の口座は原則として凍結され、遺産分割協議が調うまでは自由に引き出せなくなります。

もし故人の預金から葬儀費用を支払う場合は、「いつ、いくら、何に使ったか」を、領収書とあわせて記録に残してください。理由の説明がないまま大きな金額を引き出すと、ほかの相続人から使い込みを疑われ、深刻なトラブルに発展することがあります。

なお、相続放棄を考えている場合は、故人の預金を引き出して使うと、遺産を受け継いだ(単純承認した)とみなされ、相続放棄できなくなるおそれがあるため、特に慎重な対応が必要です。

遺産分割前に預貯金を払い戻せる制度もある

口座が凍結され、葬儀費用の手元資金が足りない場合でも、「遺産分割前の相続預金の払戻し制度」を使えば、ほかの相続人の同意がなくても、一定額までは単独で引き出すことができます。

家庭裁判所の判断を経ずに払い戻せる金額は、次の式で計算します。

遺産分割前の相続預金の払戻しできる金額

ただし、ひとつの金融機関から払い戻せる金額は150万円が上限です。たとえば、相続人が子ども2人で、故人のA銀行の預金が600万円ある場合、子ども1人が単独で払い戻せるのは、600万円 × 3分の1 × 2分の1 = 100万円となります。

手続きには戸籍謄本や本人確認書類などの書類が必要で、引き出した分はのちの遺産分割で調整することになります。利用する際は、金融機関に必要書類や手続きの流れを確認しましょう。

支払った葬儀費用は相続税で控除できる

支払った葬儀費用のうち一定のものは、相続税を計算するときに、遺産総額から差し引くことができます。葬式費用は故人が遺した借金ではありませんが、相続税の計算では、遺産から差し引ける費用として認められています。

ここで勘違いしやすいのが、差し引く仕組みです。葬儀費用は、計算した税額から直接差し引く「税額控除」ではなく、税金を計算する前の遺産総額から差し引くものです。たとえば、遺産総額が5,000万円あり、葬式費用が200万円だった場合、正味の遺産額を4,800万円として相続税を計算します。

なお、この控除が意味を持つのは、相続税がかかる場合です。遺産総額が相続税の基礎控除額(3,000万円 +(600万円 × 法定相続人の数))以下で相続税がかからない場合は、葬儀費用を差し引いても税額は変わりません。まずは、遺産総額が基礎控除額を超えそうかどうかを確認しましょう。

また、この控除を受けられるのは、原則として相続人や包括受遺者で、実際に葬儀費用を負担した方です。相続放棄をした方は原則として相続人ではなくなりますが、実際に葬儀費用を負担した場合には、控除が認められる場合があります。

控除できる葬式費用

葬儀に関連して支払ったお金であっても、すべてが控除の対象になるわけではありません。相続税で控除できる葬式費用には、主に次のようなものがあります。

- お通夜、告別式など、葬式の前後に生じる通常欠かせない費用

- 火葬、埋葬、納骨にかかった費用

- ご遺体やご遺骨の回送(運搬)にかかった費用

- お寺などへの読経料などのお礼(お布施、戒名料など)

- ご遺体の捜索や、そのための運搬にかかった費用(事故などの場合)

通夜・告別式のために葬儀社へ支払った費用(祭壇、式場使用料、棺、霊柩車など)は、控除の対象になると考えてよいでしょう。葬儀社からの請求書や領収書は、相続税の申告時に確認できるよう保管しておきましょう。

控除できない葬儀関連の費用

一方で、次のような費用は相続税の控除の対象になりません。

- 香典返しの費用

- 墓石や墓地の購入費用、墓地を借りるための費用

- 初七日や四十九日などの法要にかかった費用

- 仏壇・本位牌などの購入費用

- 遠方の親族が参列するための交通費や宿泊費

- 喪主以外が個別に負担した供花や花輪の代金

特に間違えやすいのが「香典返し」や、葬儀と近い時期に支払う「法要費用」です。葬儀社の請求書にこれらの項目が一緒に記載されている場合は、内訳を確認しておく必要があります。

近年は、告別式の当日に初七日法要をあわせて行う「繰り上げ初七日」が行われることもあります。この際、法要にかかった費用(仕出し料理代や式場延長料など)は、たとえ葬儀と同日であっても原則として控除できません。ただし、葬儀費用と一体で請求されており、明確に区分できない場合は、葬儀費用に含めて差し支えありません。

間違えやすい費用

なかには、一見すると控除できるかどうかの区別がつきにくい費用もあります。

たとえば、葬儀の祭壇に飾る生花や花輪は、喪主が負担した分であれば「通常葬式に欠かせない費用」として控除できます。しかし、親族や知人がそれぞれ自分の名前で出した個別の供花代は、負担した個人の費用となるため、たとえ喪主がまとめて支払いを立て替えていたとしても控除の対象外となります。

また、遺骨を納める「納骨にかかる費用」は葬式費用として控除できますが、前述の通り「墓石や墓地の購入費用」は控除できません。納骨の際、石材店からの請求書や領収書に、納骨作業料だけでなく墓石の購入費用や戒名の彫刻料などが合算されている場合は、納骨費用(作業料)にあたる正確な金額を石材店に確認し、その部分だけを切り出す必要があります。

このように、同じタイミングで発生した支払いであっても、名目や負担者によって控除できるかどうかが細かく分かれます。判断に迷ったときは、無理にご自身だけで決めず、相続税に詳しい専門家に確認すると安心です。正しく控除できれば、相続税の負担を適切に抑えることにもつながります。

領収書がないお布施などの扱い

お寺の僧侶に渡すお布施や、火葬場の担当者などに渡す心付けは、その性質上、領収書が発行されないことがあります。これらの費用は、メモに残すことで控除の対象にできます。

領収書がない場合でも、支払った事実を説明できるように、次の内容をメモしておきましょう。

- 支払日

- 支払先の寺院名や僧侶名

- 支払った金額

- 支払いの目的

- 読経料、戒名料、御車代、御膳料などの内訳

- 誰が支払ったか

たとえば「令和〇年〇月〇日、〇〇寺へ葬儀の読経料として〇〇万円、戒名料として〇〇万円、御車代として〇万円を支払った。支払者は長男〇〇。」のように書き留めておきます。

相続税の申告では、これらを申告書の第13表「債務及び葬式費用の明細書」に記入します。領収書やメモは、あとで困らないよう、忘れずに保管しておきましょう。

葬儀費用と相続税の債務控除については、「相続税で葬儀費用は控除できる?対象になる費用・ならない費用を税理士が解説」の記事でさらに詳しくお伝えしています。

葬儀費用の負担を軽くする方法

葬儀費用は高額になりやすいですが、事前に確認し、制度を活用することで負担を軽くできる場合があります。ただし、費用を抑えることだけを優先すると、葬儀後にご家族や親族の間で納得感が残りにくい場合もあります。

大切なのは、ご家族が納得できる範囲で、必要な費用と不要な費用を整理することです。費用そのものを調整する方法と、葬祭費・埋葬料などの給付制度を活用する方法の両面からお伝えします。

葬儀形式や参列人数を見直す

葬儀費用を大きく左右するのは、葬儀形式と参列人数です。一般葬から家族葬や一日葬に形式を変更することで、式場使用料や、人数に応じて変わる飲食代・返礼品などの実費を抑えやすくなります。

ただし、形式を選ぶときは、費用だけで決めないようにしましょう。菩提寺がある場合は、事前に相談せず一日葬や直葬を選ぶと、お寺側から納骨を断られてしまったり、その後の法要の際に大きな問題に発展したりすることもあります。費用面だけでなく、故人の希望、ご家族の気持ち、親族や宗教者との関係をあわせて考えましょう。

なお、参列者を減らすといただく香典の総額も減るため、手元からの持ち出し(実質的な自己負担額)で見ると、一般葬のときとそれほど変わらないケースもあります。目に見えるプランの金額だけでなく、香典を踏まえた実質的な負担をあわせて想定しておくと安心です。

複数の葬儀社から見積もりを取る

急な不幸であっても、可能であれば2社以上の葬儀社から見積もり(相見積もり)を取りましょう。亡くなった直後は時間的にも精神的にも余裕がなく、最初に声をかけた1社だけで決めてしまう方が多いのが実情です。しかし、他社の見積もりがあることで、提示された価格が適正か比較できるだけでなく、不要なオプションを削る交渉の材料にもなります。なお、葬儀社によっては、生前からの事前相談でプラン料金が割引になる場合もあります。

比較する際は、単に「いちばん安い葬儀社」を選ぶのではなく、次の点を確かめましょう。

- 見積書の内訳や追加費用の説明が分かりやすいか

- 火葬料や式場使用料が総額に含まれているか

- 安置料や搬送費の条件が明確か

- スタッフの説明が丁寧か

見積もりの透明性と説明の丁寧さを重視することが、葬儀後の納得感につながります。

葬祭費・埋葬料などの給付制度を確認する

故人が加入していた健康保険によっては、葬儀後に給付金を受け取ることができます。

故人が会社の健康保険(協会けんぽや組合健保など)に加入していた場合は、埋葬料が支給されます。協会けんぽの場合、被保険者に生計を維持されていた遺族などに、一律5万円が支給されます。生計維持関係にある人がいない場合は、実際に埋葬を行った人に、上限5万円の範囲内で実際にかかった費用が「埋葬費」として支給されます。また、被扶養者(家族)が亡くなった場合は、被保険者に家族埋葬料として一律5万円が支給されます。

一方、故人が国民健康保険や後期高齢者医療制度に加入していた場合は、自治体から葬祭費が支給されます。支給額は市区町村によって異なり、東京23区では一律7万円、そのほかの市町村では3万〜7万円程度が一般的です。金額や必要書類は自治体によって異なるため、故人が住んでいた自治体の窓口で確認しましょう。

これらの給付は、自動的に支給されるものではなく、申請が必要です。申請には期限があり、埋葬料は亡くなった日の翌日から2年、葬祭費は葬儀を行った日の翌日から2年で時効になります。葬儀後は、故人が加入していた健康保険を確認し、早めに手続きしましょう。

葬儀費用で後悔しないための注意点

精神的に余裕がないなかで葬儀の手続きを進めると、あとから思わぬトラブルや不利益につながることがあります。喪主やご親族として、特に注意したい3つのポイントをお伝えします。

見積もりの内訳を確かめずに契約しない

病院からご遺体を搬送する際、焦って最初に声をかけた葬儀社と、総額や内訳をよく確認しないまま契約してしまうケースが少なくありません。

これまでに見てきた通り、プラン料金のほかに火葬料や式場使用料、火葬待ちに伴う安置料などが別料金になっていることは非常に多いです。契約の前に必ず「この見積書の金額以外に、追加でかかる可能性のある費用はありますか」と一言確認する習慣をつけるだけで、葬儀後の思いがけない出費を防ぐことができます。

領収書や支払い記録をなくさない

葬儀に関連して発生した領収書、請求書、明細書、そしてお布施や心付けのメモは、すべてひとつにまとめて大切に保管しておきましょう。

さきほどお伝えした相続税の債務控除を受けるとき、これらの記録が手元にないと、実際に支払った費用として認めてもらえず、結果として相続税の負担が重くなってしまうことがあります。控除対象外となる香典返しや法要の明細なども、混同を防ぐためにあわせて整理しておくのが確実です。

相続人同士で費用負担を曖昧にしない

「とりあえず長男がまとめて払っておく」と口約束だけで済ませると、後の遺産分割で費用負担をめぐって揉めることがあります。

立て替えた費用や香典の扱いは、メモや精算書に残して相続人間で共有しておきましょう。費用の流れを見える形にしておくことで、後の遺産分割の話し合いも進めやすくなります。

支払った費用は必ずメモや精算書に残し、香典の扱いも含めてほかの相続人と透明に共有し、負担の分け方を明確にしておくことが、葬儀後の手続きを円滑に進めることにつながります。

こんなときは専門家に相談を

葬儀が終わったあと、相続手続きや相続税のことで不安を感じる方も多いのではないでしょうか。

葬儀費用の相場や支払い方法だけであれば、葬儀社、自治体、故人が加入していた健康保険の窓口で確認できることもあります。一方で、相続税申告や遺産分割が関係する場合は、税理士・司法書士・弁護士など、状況に応じた専門家へ相談した方がよいケースがあります。

相続税申告が必要になりそうな場合

遺産の総額が基礎控除額を超えそうな場合は、相続税の申告が必要になる可能性があります。相続税の基礎控除額は、次の式で計算します。

相続税の基礎控除額

相続税申告には期限があり、被相続人が亡くなったことを知った日の翌日から10カ月以内に申告・納税が必要です。なお相続税では、葬儀費用のほかにも、借入金や未払いの医療費・税金など、遺産から差し引ける債務がある場合があります。葬儀費用の領収書やお布施のメモを整理しながら、早めに申告の必要性を確認しておくと安心です。

控除できる費用か判断に迷う場合

葬儀費用の中には、控除できるものとできないものがあります。たとえば、生花代、納骨に関する費用、葬儀と同日に行った初七日関連の費用、お布施や心付けなどは、支払いの目的や内容によって判断に迷うことがあります。

自己判断で控除対象に含めたり、反対に控除できる費用を見落としたりすると、相続税の計算に影響することがあります。判断に迷う費用がある場合は、領収書やメモを残したうえで、相続税に詳しい税理士へ確認しましょう。

相続人同士で費用負担の不安がある場合

葬儀費用の負担や、故人の預金から支払った金額の扱いをめぐって、相続人の間で意見が分かれることがあります。たとえば、喪主が葬儀費用を立て替えた場合や、香典を葬儀費用に充てた場合、遺産から精算するのか、誰がどの割合で負担するのかを曖昧にしておくと、後の遺産分割で不満が出ることがあります。

相続税申告や費用整理の相談であれば税理士、相続登記や名義変更が関係する場合は司法書士、相続人同士で争いになりそうな場合は弁護士など、状況に応じて相談先を選ぶことが大切です。

葬儀費用は、相続手続きの入り口でもあります。少しでも不安がある場合は、領収書や支払い記録を整理したうえで、早めに専門家へ確認しておくと安心です。

葬儀費用の相場に関するよくある質問

最後に、葬儀費用やそれに伴う相続税の取り扱いに関して、ご相談の中でよくいただく質問をQ&A形式でまとめました。

Q.いただいた香典に税金はかかりますか?

このように香典そのものが非課税として扱われるため、そのお返しにかかった「香典返しの費用」は、葬儀の形式(一般葬・家族葬など)を問わず、相続税の計算において遺産総額から差し引くことはできません。

Q.喪主以外の相続人が支払った葬儀費用も控除できますか?

Q.葬儀費用がすぐに用意できないときはどうすればよいですか?

Q.葬祭費や埋葬料を受け取ると、相続税に影響しますか?

まとめ|葬儀費用は「相場」と「実質負担」を分けて考えると安心

今回は、葬儀費用の相場と内訳、形式ごとの目安、支払った費用を相続税で控除できる場合についてお伝えしました。

葬儀費用は、形式や参列者の人数、地域、お布施の有無などによって大きく変わります。相場はあくまで目安として捉え、見積もりでは自分たちの条件に合った費用を確認することが大切です。

また、葬儀費用は、葬儀が終わった後の相続手続きや相続税申告にも関係します。葬儀社の請求書や領収書、お布施のメモを保管し、誰がどの費用を負担したのかを整理しておくことで、後の手続きや相続人間の話し合いを進めやすくなります。

税金の計算や遺産分割に不安がある場合は、ひとりで抱え込まず、相続税の手続きに詳しい税理士へ確認しておくと安心です。

VSG相続税理士法人では、相続に関するお悩みを幅広くサポートしており、無料相談も承っています。葬儀費用の整理や相続税申告の必要性に不安がある方は、お気軽にご相談ください。