記事の要約

- 海外在住の相続人がいる場合でも、適切な手順を踏めば日本へ一時帰国せずにすべての相続手続きを完了できる

- 日本の役所で取れない印鑑証明書や住民票の代わりに、現地の日本大使館等で「署名証明書」や「在留証明書」を取得する

- 国際郵送や時差で手続きに時間がかかるため、相続税申告(10カ月以内)などの期限に遅れないよう、早めに専門家へ相談するのが確実

「海外に住んでいるため、日本の役所で印鑑証明書や住民票が取れなくて困っている」

「日本と海外にそれぞれ相続人が分かれているが、どのように手続きを進めればいいのかわからない」

海外在住の相続人がいる場合、一般的な相続とは勝手が違うことも多く、不安や戸惑いを感じている方も多いのではないでしょうか。

結論から申し上げますと、海外在住の相続人がいる場合でも、適切な手順を踏めば日本へ一時帰国することなく、すべての相続手続きを完了させることができます。

ただし、日本国内に住む相続人だけの場合とは異なり、現地の日本大使館などで取得する「署名証明書」をはじめとした代替書類の手配が必要です。さらに、相続税の課税範囲を決める「10年ルール」や「納税管理人」の選任など、あらかじめ知っておくべき固有の注意点も存在します。

この記事では、日本と海外にそれぞれ相続人がいる一般的なケースを想定し、必要書類の具体的な取得方法から、帰国不要で手続きを終えるための実践的な手順、注意点までを詳しく解説します。大切なご家族の相続を滞りなく進めるための参考として、ぜひお役立てください。

目次

海外在住でも相続できる?日本へ帰国せずに手続きを完了させる方法

家族が亡くなった際、海外赴任や永住などで海外に暮らしている相続人がいると、「そもそも日本の遺産を相続する権利があるのか」「手続きのために日本へ帰国しなければならないのか」という疑問が生じると思います。

まずは、海外在住者がいる場合の相続における基本的なルールと、一時帰国の必要性について解説します。

結論:海外在住(海外赴任中・永住者)でも相続権はある

結論から申し上げますと、相続人が海外に住んでいても、日本の法律に基づく相続権(財産を受け取る権利)が失われることはありません。

仕事の都合で一時的に海外へ赴任している方はもちろん、現地の永住権を取得して長く暮らしている方であっても、日本国内に住む相続人と全く同じ立場で遺産を相続することができます。海外にいるという理由だけで、相続分(受け取れる財産の割合)が不利になるようなこともありません。

原則として日本への一時帰国は不要

「相続手続きのために、わざわざ日本へ帰国しなければいけないのか」という点も、多くの方が心配されるポイントです。

こちらも原則として、手続きのために日本へ一時帰国する必要はありません。

遺産の分け方を決める「遺産分割協議」の話し合いは、電話やメール、オンライン会議システムなどを利用して遠隔で進めることができます。また、名義変更や税務申告に必要な書類のやり取りも、国際郵便などを利用して郵送で行うことが可能です。

ただし、日本国内の相続人だけで手続きを進める場合と比べると、書類の往復や現地の日本大使館での手続きが必要になるため、完了までに時間がかかる傾向があります。帰国は不要ですが、スケジュールには余裕を持って進めることが大切です。

海外在住者の最大の壁「印鑑証明」と「住民票」の代わりになる書類

日本の相続手続きでは、不動産の名義変更(相続登記)や銀行口座の解約・払戻しの際、相続人全員の「印鑑証明書」や「住民票の写し」が必ず求められます。

しかし、海外に住所を移して日本国内の住民票を抜いている(住民登録を抹消している)場合、日本の役所でこれらの書類を取得することができません。そこで海外在住者は、それぞれの書類の代わりとなる公的な証明書を現地で手配する必要があります。

印鑑証明書の代わり:「署名証明書(サイン証明)」

海外在住者には、日本のような印鑑登録の制度がないことが多いため、印鑑証明書の代わりに「署名証明書(サイン証明)」を使用します。これは、日本の領事官(または公証人)の前で本人が署名(サイン)し、その署名が本人のものに間違いないことを証明する書類です。

署名証明書には、大きく分けて以下の2つの形式があります。

- 単独型(単票形式):証明書単体で発行される形式です。

- 綴り合わせ型(合綴形式):日本から送られてきた「遺産分割協議書」などの原本と、領事館が発行する証明書をバラバラにならないよう一体に綴り合わせ、割り印(契印)を押す形式です。

実務上、銀行や法務局の手続きでは「遺産分割協議書と一体になっていること(綴り合わせ型)」を求められるケースが少なくありません。せっかく取得しても、形式が違うと手続きがやり直しになってしまうため、どちらの形式が必要になるか、あらかじめ日本の金融機関や法務局(または手続きを依頼する専門家)に必ず確認してください。

住民票の代わり:「在留証明」

日本国内の住民票の代わりとなるのが、海外のどこに住所(住所を定めて居住している場所)があるかを証明する「在留証明」です。

この証明書は、遺産分割協議書に記載する海外在住者の住所が正しいものであることや、不動産の相続登記を行う際の新名義人の住所証明書として使用します。

取得にあたっては、原則として「現地のその住所にすでに3カ月以上滞在していること」などが条件となります。

どこで取得する?申請先と必要な持ち物

これら2つの代替書類は、いずれも現地の「日本大使館」や「総領事館」(在外公館)に出向いて取得します。領事官の面前で本人が署名したり、居住を確認したりする必要があるため、郵送や代理人での取得はできず、必ず本人が足を運ばなければいけません。

一般的に申請時に必要となる持ち物は以下の通りです。

- 日本国籍を証明する書類(有効な日本のパスポート)

- 現地の住所と居住期間を証明する書類(現地の運転免許証、賃貸契約書、公共料金の領収書など)

- 日本から送られてきた遺産分割協議書などの原本※

- 手数料(現金での支払いが一般的ですが、現地通貨での用意が必要です)

- ※

- 綴り合わせ型を申請する場合

近年、多くの在外公館では窓口の混雑を避けるため、事前のオンライン予約や電話予約が必須となっているケースが増えています。また、お住まいの国や地域によって必要書類の詳細が微妙に異なる場合もあるため、訪問する前に必ず各在外公館のホームページを確認するか、直接問い合わせるようにしてください。

海外在住の相続にかかる「相続税」のルールと注意点

海外に住んでいるからといって、日本の相続税が免除されるわけではありません。むしろ、海外在住者が絡む相続税の計算や申告には、特有の複雑なルールが存在します。

後から「知らなかった」と慌てないために、知っておくべき税金の仕組みについて解説します。

海外在住でも日本の相続税は払う?「10年ルール」とは

結論から申し上げますと、亡くなった方の遺産が基礎控除額を超える場合、相続人が海外に住んでいても日本の相続税を申告・納税する義務があります。

ここで重要になるのが、日本国内にある財産だけでなく、「海外にある財産」にも日本の相続税がかかるかどうかという点です。これを見極める基準として、税法上の「10年ルール」というものが存在します。

相続税の課税範囲は、亡くなった方(被相続人)と、財産を受け取る方(相続人)の双方が「相続開始前の10年以内に、日本国内に住所を有していたかどうか」によって、以下のように変わります。

- どちらか一方でも過去10年以内に日本に住所があった場合:日本国内の財産+海外にある財産の「すべての財産」に日本の相続税がかかる(全世界課税)

- 双方とも過去10年を超えて海外に住所がある場合:日本国内にある財産にのみ、日本の相続税がかかる(国内財産課税)

海外にある財産(不動産や預金)も課税対象になるケース

今回の想定である「日本と海外にそれぞれ相続人が分かれている(例えば、親と兄弟は日本に住んでおり、自分だけが海外に住んでいる)」という一般的なケースで考えてみましょう。

この場合、亡くなった親(被相続人)が日本国内に住んでいるため、上記の10年ルールにより、日本国内の財産だけでなく、海外にある財産も含めたすべての遺産が日本の相続税の課税対象になります。

もし亡くなった親が海外の銀行口座に預金を持っていたり、海外に不動産を所有していたりした場合は、それらも漏れなく日本の税務署へ申告しなければいけません。海外財産の評価や手続きは非常に専門的な知識が必要となるため、自己判断で申告漏れとならないよう注意が必要です。

相続税の外国税額控除とは

海外にある財産を相続する際、「現地(海外)でも税金が課税され、日本でも課税されたら、二重払いになってしまうのではないか」と不安に思われる方も多いのではないでしょうか。

日本と海外の双方で税金が課されるような場合には、二重課税を調整するための「外国税額控除」という制度を利用できます。

外国税額控除とは、海外にある財産に対して現地の法律で相続税(またはそれに類する税金)が課せられた場合、一定の制限のもとで、海外で支払った税金分を日本の相続税額から差し引くことができる仕組みです。これにより、同じ財産に対して不当に税金を二重払いさせられるのを防ぐことができます。

ただし、国や地域によって税制の仕組みは大きく異なり、日本の外国税額控除が適用できるかどうかの判断や実際の税額計算は非常に複雑です。海外財産がある場合は、国際相続に強い税理士などの専門家へ事前に相談することをおすすめします。

税金の申告と納付はどうする?「納税管理人」の選任

海外在住の相続人が日本の相続税を申告・納税する場合、日本の税務署と直接やり取りをしたり、海外から日本円で税金を振り込んだりするのは実務上困難です。

そこで、海外在住の相続人は、自分の代わりに日本国内で税金の手続きを行ってくれる「納税管理人」を選任しなければいけません。

納税管理人には、日本国内に住んでいる人であれば誰でもなることができます。一般的には、日本に住んでいる共同相続人(兄弟など)にお願いするか、相続手続きを依頼する日本の税理士を指定するのが確実です。

相続税の申告・納税の期限は、「被相続人が亡くなったことを知った日の翌日から10カ月以内」と定められており、これは海外在住であっても延長されません。国際郵便の手間などを考慮すると10カ月はあっという間に過ぎてしまうため、早めに納税管理人を決めて申告の準備を進めることが大切です。

海外在住の相続人がいる場合の相続手続きの進め方

海外在住の相続人がいる場合でも、大まかな相続手続きの流れ自体は日本国内の相続と変わりません。

しかし、書類を国際郵便で往復させる期間や、現地の日本大使館へ足を運ぶタイミングなどを逆算して動く必要があります。ここでは、具体的な5つのステップに沿って進め方を解説します。

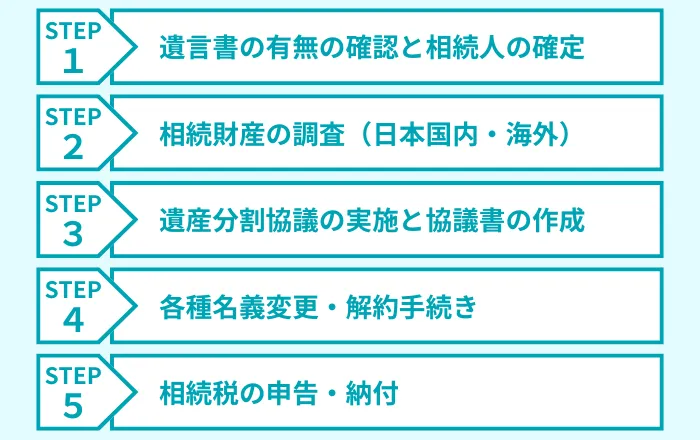

STEP1:遺言書の有無の確認と相続人の確定

まずは、亡くなった方が「遺言書」を残していないか確認します。遺言書がない場合は、法的な相続人を確定させるために、亡くなった方の出生から死亡までの戸籍謄本をすべて集める必要があります。

海外在住の方であっても、日本国籍を持っていれば日本の本籍地に戸籍が残っています。海外から郵送で取り寄せることも可能ですが、手続きをスムーズに進めるためには、日本国内に住んでいる共同相続人が一括して全員分の戸籍謄本を集めるのが確実で効率的です。

ただし、海外にいる兄弟の「現在の戸籍」を日本国内の兄弟が代わりに取得する際は注意が必要です。兄弟間の戸籍請求には原則として本人の委任状が求められるため、あらかじめ委任状を準備しておきましょう。

STEP2:相続財産の調査(日本国内・海外)

次に、どのような遺産がどこにあるのかを調査します。日本国内の預貯金や不動産、有価証券はもちろん、亡くなった方が海外に資産(海外の銀行口座や不動産など)を所有していなかったかも、この段階でしっかりと確認します。

先述の通り、亡くなった方が日本国内に住んでいた場合、海外の財産もすべて日本の相続税の対象となります。通帳や郵便物、現地の資産管理会社からの通知などを漏れなくチェックしてください。

STEP3:遺産分割協議の実施と協議書の作成

遺言書がない場合、相続人全員で「誰がどの財産をどれだけ受け取るか」を話し合う「遺産分割協議」を行います。

海外在住だからといって、この協議から除外することは認められません。時差を考慮しながら、電話やメール、オンライン会議などでしっかりと合意を形成します。

全員の合意内容がまとまったら、それを書面にした「遺産分割協議書」を作成します。具体的なやり取りの手順は以下の通りです。

- 日本にいる相続人が「遺産分割協議書」を作成し、日本側で署名・実印での押印を済ませる

- その書類の原本を、海外にいる相続人へ国際郵便などで郵送する

- 海外在住の相続人は、届いた原本を持って現地の日本大使館(在外公館)へ行き、領事官の面前で署名し、「署名証明書(綴り合わせ型)」を作成してもらう

- 署名証明書が一体となった遺産分割協議書を、日本へ郵送で送り返す

国際郵便の往復だけで数週間かかることもあるため、このステップは最も時間に余裕を持って行う必要があります。

STEP4:各種名義変更・解約手続き

海外から遺産分割協議書と署名証明書(および住所を証明する在留証明書)が日本に返ってきたら、ようやく実際の財産を動かす名義変更や解約の手続きに入ります。

銀行口座の解約や、不動産の所有権を移転する「相続登記」を行います。

なお、不動産の相続登記は法改正により義務化(相続を知った日から3年以内)されているため、遠方にいるからといって手続きを後回しにせず、速やかに名義変更を完了させることが大切です。

STEP5:相続税の申告・納付

遺産の総額が基礎控除額を超える場合は、亡くなったことを知った日の翌日から10カ月以内に相続税の申告と納税を行います。

海外在住の相続人は、あらかじめ決めておいた「納税管理人」を通じて手続きを行います。納税管理人の選任届を税務署に提出し、その管理人が代わりに申告書の提出や納税の手続きを進めます。

この10カ月という期限は、書類の国際郵送に時間がかかったとしても延長されません。逆算すると非常にタイトなスケジュールになることを意識しておきましょう。

海外在住の相続は自力でできる?専門家に依頼するメリット

海外在住の相続人がいる場合でも、すべての手続きを相続人だけで行うこと自体は不可能ではありません。

しかし、日本国内だけで完結する一般的な相続に比べて、超えなければいけないハードルが多いのも事実です。ここでは、自力で進める際のリスクや、専門家へ依頼する具体的なメリットを解説します。

時間差や郵送の手間を考えると専門家への依頼が現実的

自力での手続きが難しくなる最大の要因は、「時差」と「国際郵送に要する時間」です。

日本の役所や金融機関の窓口は、原則として平日の日中しか対応していません。海外在住の場合、時差のせいで問い合わせの電話一本かけるだけでも大きな負担になります。また、書類に不備が見つかるたびに国際郵便で何度もやり取りを往復させる必要があり、それだけで数週間から1カ月以上の時間をロスしてしまうことも少なくありません。

先述の通り、相続税の申告には「10カ月以内」、不動産の相続登記には「3年以内」という法律上の期限があります。

仕事や日々の生活を送りながら、限られた期限内に不慣れな国際相続の手続きをミスなく進めるのは、精神的にも肉体的にも非常に困難です。そのため、時間差や郵送の手間、手続きの確実性を考慮すると、最初から日本の専門家に窓口になってもらい、手続きを代行してもらうのが最も現実的で安全な選択肢と言えます。

誰に何を依頼すべきか?

相続手続きを専門家に依頼する場合、その内容によって相談先(窓口)が異なります。一般的には、以下のような士業へ依頼することになります。

- 税理士(国際相続に強い税理士):相続税の計算や申告、および「納税管理人」の引き受けを依頼します。特に海外財産がある場合や、外国税額控除の適用を受ける場合は、専門的な知識が不可欠となるため必須の相談先です。

- 行政書士:遺産分割協議書の作成や、日本国内にある銀行口座・有価証券の解約・払戻し手続きの代行を依頼します。親族間で揉め事がなく、主に平日の手続きや書類集めの代行をお願いしたい場合の身近な相談先です。

- 司法書士:実家などの不動産の名義変更(相続登記)の代行を依頼します。法務局へ提出する専門的な書類の作成や申請手続きをすべて一任できるため、日本に不動産を残して海外に住んでいる相続人にとって非常に頼りになる存在です。

- 弁護士:日本と海外の相続人の間で遺産の分け方をめぐって意見がまとまらず、トラブルに発展している場合の交渉や仲介を依頼します。他の士業とは異なり、法律的な紛争が起きた際に対立する相手との「交渉の代理人」になれるのが唯一弁護士のみとなります。

このように、それぞれの専門家が異なる役割を持っています。

このような複数の専門家にまたがる手続きを、一か所でまとめて任せられる「ワンストップ対応」の事務所に相談するのがおすすめです。税理士・司法書士・行政書士・弁護士が連携しているグループ事務所であれば、窓口を一本化して、手続き全体をスムーズに進めることができます。

まとめ|海外在住の相続人がいる場合、早めに専門家に相談しよう

海外在住の相続人がいる場合、適切な手順を踏めば日本へ一時帰国することなくすべての手続きを進めることができます。

しかし、印鑑証明書の代わりとなる「署名証明書」や住民票の代わりとなる「在留証明書」など、現地の大使館(在外公館)でしか取得できない特殊な書類が必要です。さらに、相続税の「10年ルール」や「納税管理人」の選任など、一般的な相続にはない固有の注意点も多く存在します。

国際郵便のやり取りにはどうしても通常以上の時間がかかるため、相続税申告の「10カ月以内」や、不動産相続登記の「3年以内」という法律上の期限を意識し、早めに行動を起こすことが何よりも大切です。

海外在住の相続人がいる場合の手続きに不安を感じる方は、ぜひVSG相続税理士法人の無料相談をご活用ください。相続税の申告から不動産の名義変更、遺産分割協議書の作成まで、税理士・司法書士・行政書士・弁護士がワンストップで対応いたします。国際相続の複雑な手続きも、まずはお気軽にご相談ください。