記事の要約

- 不動産の生前贈与は原則として相続よりコスト負担が大きく、税率・登記費用・特例の有無で差が生じる

- 相続争いの予防・認知症対策・値上がりが見込まれる不動産など、生前贈与が有効になる条件は限られている

- 配偶者控除・相続時精算課税制度など使える制度と、2024年改正で変わった7年持ち戻しルールの注意点

「親から不動産を受け取るなら、生前贈与と相続のどちらがいいのだろう」と疑問に思っている方も多いのではないでしょうか。生前贈与には相続争いを防いだり、任意のタイミングで財産を移転できたりするメリットがある一方で、税金やコスト面では相続より負担が大きくなるケースがほとんどです。

本記事では、不動産の生前贈与が有効なケースと注意点、活用できる制度、手続きの流れまでを体系的に解説します。生前贈与と相続どちらを選ぶべきか迷っている方は、ぜひ参考にしてください。

なお、VSG相続税理士法人では、生前贈与に関する相談を初回無料で承っています。お客様の状況に合わせた最適なご提案をさせていただきます。ぜひお気軽にお問い合わせください。

目次

結論:不動産の生前贈与は「相続」よりもコスト負担が大きい

「生前贈与=節税になる」と考える方は少なくありませんが、不動産のような高額な財産の場合、贈与税の税率や各種コストを踏まえると、多くのケースで相続の方が有利になります。主な理由は以下の2点です。

同じ財産なら相続税より贈与税の方が高くなる

贈与税と相続税はどちらも課税対象が高額なほど税率が上がる累進課税ですが、同じ額の財産を移転する場合、贈与税の方が適用税率が高くなります。また、非課税となる基礎控除額も相続税の方が大きいため、税率・控除の両面で生前贈与の方が負担が大きいです。

たとえば、相続税評価額3,000万円の不動産を18歳以上の子どもに渡す場合を比較してみましょう。

贈与税(暦年課税・特例贈与)の場合

相続税(子ひとりが相続・基礎控除のみ考慮)の場合

このように、同じ不動産を渡す場合でも税負担に大きな差が生じます。贈与税と相続税では課税の仕組み自体が異なるため、単純に税率だけで比較するのではなく、基礎控除も含めたトータルの税額で判断することが重要です。

登録免許税・不動産取得税の負担差

不動産を移転する際には、贈与税・相続税以外にも、登録免許税や不動産取得税などの取得時コストがかかります。

| 費用の種類 | 生前贈与 | 相続 | |

|---|---|---|---|

| 登録免許税 | 2% | 0.4% | |

| 不動産取得税 | 土地※ | 3% | 課税なし |

| 家屋(住宅) | 3% | ||

| 家屋(住宅以外) | 4% | ||

- ※

- 宅地評価土地(宅地および宅地の価格を基に評価される土地)を令和9年3月31日までに取得した場合は、不動産取得税の計算上、土地の価格を2分の1として計算します。

たとえば固定資産税評価額が2,000万円の宅地を贈与する場合、登録免許税は生前贈与で40万円、相続で8万円となり、登録免許税だけでも5倍の差が生じます。さらに、生前贈与では不動産取得税も課税されます。宅地評価土地の場合、不動産取得税は土地の価格を2分の1として計算するため、2,000万円 × 1/2 × 3% = 30万円です。したがって、この例では取得時コストが生前贈与で約70万円、相続で約8万円となり、約62万円の差が生じます。

また、相続には「小規模宅地等の特例」(一定要件を満たす宅地の評価額を最大80%減額できる制度)が適用できますが、生前贈与には適用できません。こうした特例も含めて総合的に判断すると、多くのケースで相続の方が有利といえます。

不動産の生前贈与が有効となる4つのケース

原則としてコスト負担の大きい不動産の生前贈与ですが、以下の4つのケースに当てはまる場合は、生前贈与を検討するメリットがあります。

相続時の遺産分割トラブル(争族)を未然に防ぎたい場合

相続では、法定相続人全員で遺産分割協議を行う必要があります。特に不動産は現金と違って分割しにくいため、「誰が実家を相続するか」をめぐって相続人間でトラブルになるケースが少なくありません。

生前贈与をしておけば、贈与者が存命中に自分の意思で特定の人物に不動産の名義を移しておくことができるため、相続時の遺産分割協議の対象から外れます。

相続人が複数いて不動産の帰属が争点になりそうな場合、あるいは特定の人物に確実に渡したい事情(内縁の配偶者、婚外子への承継など)がある場合は、生前贈与が有効な手段になります。

任意のタイミングで移転したい場合

相続は被相続人が亡くなったタイミングで発生するため、財産を渡す時期を自分でコントロールすることができません。一方、生前贈与であれば、贈与者が任意のタイミングで財産を移転できます。

たとえば、子どもが同居を始めるタイミングで自宅を贈与する、収益物件を事業承継の一環として早期に移転するなど、生活設計や家族の状況に合わせた柔軟な対応が可能です。「いつ、誰に渡すか」を自分でコントロールしたい場合は、生前贈与が有効な手段となります。

将来的に値上がりする可能性が高い場合

不動産の生前贈与では、贈与が成立した時点の相続税評価額をもとに贈与税が計算されます。そのため、将来的に評価額が大幅に上昇することが見込まれる不動産(再開発予定エリアの土地、需要の高い収益物件など)は、評価額が低いうちに贈与しておくことで、相続時よりも税負担を抑えられる可能性があります。

また、賃貸マンションやアパートなどの収益物件を生前贈与した場合、その後の家賃収入も受贈者のものになります。生前贈与をしなければ家賃収入が贈与者の財産に積み上がり、将来の相続財産がさらに増えてしまいますが、早期に移転することでその膨張を防ぐことができます。

認知症などによる財産の凍結に備えたい場合

認知症などで判断能力が低下すると、本人が財産を自由に処分したり贈与したりすることが難しくなります。法的には意思能力のない状態での贈与は無効とみなされる可能性があり、家族が勝手に名義変更を行うことも許されません。

認知症の発症が心配される前に生前贈与を行っておくことで、財産が凍結されるリスクを回避できます。家族信託や成年後見制度といった手段もありますが、生前贈与は比較的シンプルに財産を移転できる方法のひとつです。

不動産を生前贈与する際の注意点

生前贈与には上述のメリットがある一方で、見落としがちな注意点もあります。事前にしっかり確認しておきましょう。

小規模宅地等の特例を活用できない

小規模宅地等の特例とは、被相続人が居住または事業で使用していた宅地を相続する場合に、一定の要件を満たせば相続税評価額を最大80%減額できる制度です。

たとえば評価額5,000万円の宅地でも、特例が適用されれば1,000万円として相続税が計算されます。節税効果が非常に大きい制度ですが、生前贈与によって取得した不動産には適用できません。

居住用または事業用の宅地を承継する場合は、小規模宅地等の特例が使える相続の方が有利になるケースが多いため、必ず事前にシミュレーションを行いましょう。

早期に相続が発生(贈与後7年以内)すると相続税の課税対象になる

暦年課税(年間110万円の基礎控除を利用した贈与)を利用して生前贈与を行った場合、贈与後一定期間内に贈与者が亡くなると、その贈与財産が相続財産に持ち戻されて相続税の課税対象になります。

2024年(令和6年)1月1日以降の贈与から、この持ち戻し期間が従来の「3年以内」から「7年以内」に段階的に延長されています。

なお、延長された4年分(相続開始前4〜7年以内)の贈与については、合計100万円までは加算対象外となります。

不動産の生前贈与では、登録免許税や不動産取得税などのコストが贈与時点で確定します。贈与後7年以内に相続が発生した場合、これらのコストを負担した上に相続財産への加算も発生する「コスト倒れ」になるリスクがあります。

贈与税額控除

生前贈与加算によって相続財産に加算された財産について、すでに贈与税を納めている場合は、その贈与税額を相続税額から控除することができます。二重課税を防ぐための仕組みですが、相続税額から贈与税が控除されます。

相続時に特別受益として扱われる可能性がある

特別受益とは、特定の相続人が被相続人から生前に受けた贈与や遺贈のことで、相続人間における不公平をなくすための民法上のルールです。

生前贈与を受けた相続人がいる場合、他の相続人から「特別受益にあたる」と主張されると、その贈与財産を本来の相続財産に持ち戻して※遺産分割を行う必要が生じることがあります。

せっかく生前贈与を行っても、他の相続人から異議が出た場合には、その後の遺産分割トラブルに発展するリスクがあります。

しかし、当事者間の話し合いだけで全員の合意を得るのは現実的には容易ではありません。こうしたトラブルを未然に防ぐためには、単に話し合うだけでなく、贈与時に「持ち戻し免除の意思表示」を明確に書面に残す、遺言書をセットで作成して生前贈与の意図を遺すなど、法的な対策をあらかじめ講じておくことが重要です。

- ※

- 持ち戻しはあくまで遺産分割の調整のための計算であるため、相続税の生前贈与加算のように新たに課税対象となるわけではありません。

不動産の生前贈与に適用できる制度

不動産の生前贈与には、贈与税の負担を抑えるための制度や特例が複数あります。状況に応じて活用を検討しましょう。

贈与税の配偶者控除(おしどり贈与)

婚姻期間が20年以上の夫婦間で、居住用不動産または居住用不動産を取得するための資金を贈与する場合、通常の基礎控除110万円に加えて最大2,000万円まで贈与税が非課税になる制度です。

- 婚姻期間が20年以上であること

- 贈与を受けた年の翌年3月15日まで、その不動産に居住しており、その後も引き続き居住する見込みがあること

- 同じ配偶者からの贈与への控除適用は一生に一度のみ

この制度を利用すれば、最大2,110万円(2,000万円+基礎控除110万円)まで贈与税なしで居住用不動産を配偶者に渡すことができます。ただし、登録免許税や不動産取得税は発生します。

また、民法改正により、一定の要件を満たす場合に特別受益の持ち戻し免除の意思表示があったものとみなされる制度が設けられており、この控除を利用した贈与は遺産分割への影響が軽減されています。

相続時精算課税制度

相続時精算課税制度とは、累計2,500万円まで贈与税が非課税になる代わりに、将来の相続発生時に「相続財産に足し戻して相続税として精算する」特例制度です(別途、年間110万円の基礎控除も併用可能)。

この制度を不動産の生前贈与に活用する場合、次のようなメリットがあります。

- 評価額の固定(ロック)

- 将来相続税を計算する際、足し戻される財産の価値は「贈与時の価額」が基準となります。そのため、将来値上がりが予想される土地を早めに贈与しておけば、値上がり分の相続税負担を抑える効果が期待できます。

- 収益の移転

- 賃貸アパートなどの収益物件を贈与すれば、その後に発生する家賃収入を受贈者(子や孫)へ直接移転できます。結果として、親(贈与者)の資産増加を抑え、将来の相続税が膨らむのを防ぐことができます。

なお、相続時精算課税制度を一度選択すると通常の暦年課税(年110万円の通常の非課税枠)には戻せないなど、留意すべき点も多い制度のため、利用する際は相続専門の税理士に相談しながら進めることをおすすめします。

住宅取得等資金の贈与

父母・祖父母などの直系尊属から、子・孫が住宅取得資金の贈与を受ける場合に一定額まで贈与税が非課税になる特例です。

この特例はあくまで「住宅を取得するための資金(現金)」の贈与に限定されており、不動産そのものを贈与する場合には適用できません。不動産現物を贈与する場合は、配偶者控除や相続時精算課税制度の活用を検討しましょう。

不動産の生前贈与を行う場合の手続きの流れ

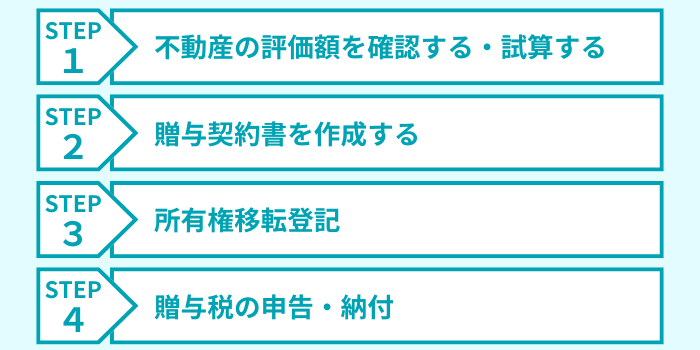

不動産の生前贈与は、贈与契約書の作成から登記、税申告まで複数のステップが必要です。全体の流れを把握しておきましょう。

STEP 1:不動産の評価額を確認する・試算する

贈与税は不動産の相続税評価額をもとに計算されます。まず対象不動産の評価額を確認しましょう。

- 路線価方式:市街地にある土地は、国税庁が公表する路線価をもとに計算します(路線価 × 面積 × 各種補正率)

- 倍率方式:路線価が設定されていない地域では、固定資産税評価額に一定の倍率をかけて評価します

- 建物は固定資産税評価額をそのまま相続税評価額として使用します

評価額の確認は、毎年送付される固定資産税の課税明細書や、市区町村役場で取得できる固定資産評価証明書で行えます。土地の路線価は国税庁のウェブサイト「路線価図・評価倍率表」でも確認可能です。

STEP 2:贈与契約書を作成する

贈与は口頭でも成立しますが、後々のトラブルや税務調査に備えて、必ず書面で贈与契約書を作成しましょう。

- 贈与者・受贈者の氏名・住所

- 贈与する不動産の情報(所在地・地番・地目・地積、建物の場合は家屋番号・床面積など)

- 贈与の日付

- 贈与者・受贈者それぞれの署名・押印

贈与契約書は2通作成し、贈与者・受贈者がそれぞれ保管します。贈与の事実を明確にするため、公証役場で確定日付を取得しておくとより安心です。

STEP 3:所有権移転登記

贈与契約書の作成後、法務局で所有権移転登記(名義変更)の申請を行います。

- 登記申請書

- 贈与契約書

- 贈与者の印鑑証明書(3カ月以内)

- 受贈者の住民票

- 固定資産評価証明書

- 不動産の権利証(登記識別情報)

登記申請は本人が行うことも可能ですが、手続きが複雑なため司法書士に依頼するケースが多いです。司法書士への報酬は不動産の評価額や件数によって異なりますが、一般的には5〜15万円程度が目安です。

登記が完了すると、法務局から登記識別情報通知書が発行されます。

STEP 4:贈与税の申告・納付

不動産を取得した受贈者は、贈与を受けた年の翌年2月1日から3月15日の間に、贈与税の申告・納付を行う必要があります。

- 贈与を受けた不動産の評価額が年間110万円(基礎控除)を超える場合

- 相続時精算課税制度を選択する場合(控除額以内でも申告が必要)

- 配偶者控除の特例を利用する場合

申告は税務署または国税庁のe-Taxで行えます。申告書類の作成が不安な場合は、税理士に依頼することをおすすめします。

なお、不動産取得税については、取得後一定期間内に都道府県税事務所から納税通知書が送付されます。

不動産の生前贈与に関するよくある質問(Q&A)

Q1.所有権だけ子どもに移して住み続けることはできますか?

ただし、注意点もあります。所有権が子どもに移った後は、固定資産税の納税義務者も子どもになります。また、将来的に子どもが不動産を売却・担保提供しようとした場合に、親の居住をめぐってトラブルになる可能性もゼロではありません。親子間で事前に十分な話し合いをしておくことをおすすめします。

Q2.生前に配偶者居住権を設定することはできますか?

Q3.認知症の親から相続の前に生前贈与してもらうことはできますか?

Q4.ローンが残っている不動産も贈与できますか?

まとめ|不動産の生前贈与は検討段階から専門家に相談しよう

不動産の生前贈与について、改めてポイントを整理します。

- 原則として、コスト面では相続の方が有利

- 贈与税の税率、登録免許税・不動産取得税の差、小規模宅地等の特例が使えない点などを総合すると、多くのケースで相続の方が税負担を抑えられ

- 生前贈与が有効なケースは限られている

- 相続争いの予防、任意のタイミングでの移転、将来値上がりが見込まれる不動産、認知症対策といった特定の目的がある場合は、生前贈与を検討するメリットがある

- 適用できる制度を正しく理解する

- 配偶者控除(おしどり贈与)、相続時精算課税制度など、状況に応じた制度の活用で税負担を軽減できる

不動産の生前贈与は、税金・法律・登記など複数の専門領域にまたがる手続きです。「生前贈与した方がいいのか」「どの制度を使うべきか」の判断は、個々の財産状況や家族構成、今後の生活設計によって大きく異なります。

安易に進めると税負担が想定以上に増えたり、家族間のトラブルに発展したりするリスクもあります。検討段階から税理士や司法書士などの専門家に相談し、総合的な視点でベストな選択をとることをおすすめします。

VSG相続税理士法人は、年間3,500件超の相続税申告実績を持つ日本最大級の相続税専門税理士法人です。不動産評価の専門知識を持つ税理士が、お客様の状況に応じた最適な申告・節税対策をご提案します。初回相談は無料ですので、お気軽にお問い合わせください。