記事の要約

- 贈与契約書は5つの基本項目をあてはめるだけで、誰でも自分で作成できる

- 110万円以下の贈与であっても、税務トラブル防止のために贈与契約書を作成しておくと安心

- 証拠力を高めるポイントは「実印 + 銀行振込 + 受贈者本人の通帳管理」の3つ

贈与契約は、法律上は「口約束」だけでも成立します。

しかし、口約束だけでは贈与があったことを証明する手段がありません。

客観的な証拠がないと、将来、税務署から「贈与ではなく名義預金だ」と指摘されて高額な相続税を課されたり、家族間のトラブルに発展したりするおそれがあります。

そこで重要になるのが「贈与契約書」の作成です。

この記事では、贈与契約書の基本から書き方、すぐに使える財産別のひな形、印紙・印鑑のルール、証拠力を高めるポイントまで、わかりやすくお伝えします。

「自分で作れるか不安」という方は、弊社で作成をサポートすることも可能です。

相談は無料で承っておりますので、お気軽にご連絡ください。

目次

贈与契約書とは?なぜ必要なのか

贈与契約書とは、財産をあげる人(贈与者)ともらう人(受贈者)との間で、「財産を無償で譲り渡す合意」があったことを書面にしたものです。

贈与自体は、口約束でも成立します。

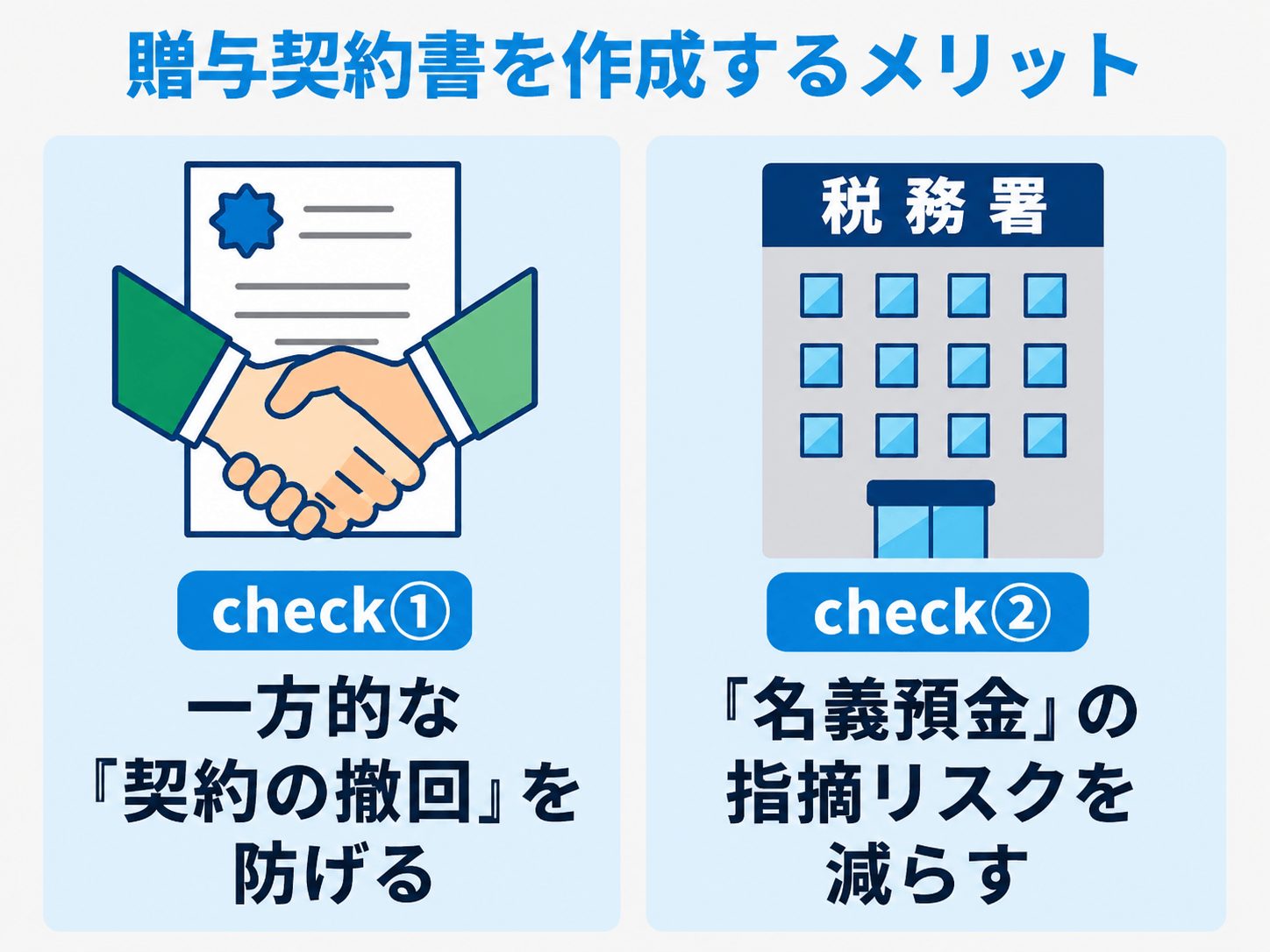

しかし、贈与契約書を作成しておくと、口約束だけでは得られない2つのメリットがあります。

(1)一方的な「契約の撤回」を防げる(法律上のメリット)

民法第550条では「書面によらない贈与は、各当事者が解除(撤回)できる」と定められています。

口約束だけの贈与は、財産を渡す前であればいつでも一方的に取り消されてしまう可能性があるのです。

契約書を交わすことで贈与が法的に確定し、トラブルを未然に防げます。

(2)「名義預金」の指摘リスクを減らす(税務上のメリット)

贈与者が亡くなって相続が発生したとき、税務署は「過去の贈与が正しく行われていたか」を厳しくチェックします。

このとき契約書がないと、せっかくの贈与が「名義預金(実質的には亡くなった人の財産)」と判断され、相続税の対象になるおそれがあります。

また、贈与税の時効は「贈与が成立していること」が前提のため、贈与と認められなければ何年経っても時効にはなりません。

そのため、書面がないまま長い年数が経つと、今度は税務署から「亡くなった人がお金を貸していた『貸付金』だ」と指摘され、相続税の対象となる可能性もあります。

贈与契約書は、税務署の指摘から財産を守るための「盾」となる書類といえます。

贈与契約書がないとどうなる?3つのリスク

贈与契約書を作成しないまま財産を渡してしまうと、以下のようなリスクがあります。

- 税務署に「名義預金」と判断される

- 口座の名義が子や孫であっても、契約書がなければ「実質的には親の財産」とみなされ、相続税の課税対象になるおそれがある。

- 家族間で「あげた・もらっていない」のトラブルになる

- 口約束は証拠が残らないため、贈与者が亡くなった後に相続人同士で争いが生じやすい。

- 不動産の名義変更(登記)ができない

- 不動産(土地・建物)の贈与では、「登記原因証明情報」 として、法務局に「贈与契約書」を提出する必要がある。

※別途、登記用の登記原因証明情報を作成するケースもある。

「名義預金」には特に注意

名義預金とは、口座の名義は子や孫になっているものの、実際にはお金を出した側(親や祖父母)が通帳や印鑑を管理し、名義人が自由に使えない状態の預金です。

税務調査では、名義預金は「贈与が成立していない」とみなされ、亡くなった方の遺産とされます。

贈与契約書は、名義預金の疑いを晴らすための客観的な証拠になります。

110万円以下の贈与でも契約書は必要?

年間110万円以下の贈与であれば、暦年贈与の基礎控除内となり、贈与税の申告・納付の義務はありません。

しかし、年間110万円以下の贈与であっても、贈与契約書を作成しておくことをおすすめします。

たとえば、最初から「10年間にわたり毎年110万円ずつ贈与する」と約束していた場合、毎年の個別贈与ではなく、まとまった給付を受ける権利の贈与(定期贈与)と判断される可能性があります。

一方で、贈与のたびに契約書を作成していれば、「各年ごとの贈与であること」を説明しやすくなります。

なお、定期贈与とみなされた場合のリスクは、「生前贈与(暦年贈与)の4つの注意点」の項目をご参照ください。

贈与契約書の正しい書き方

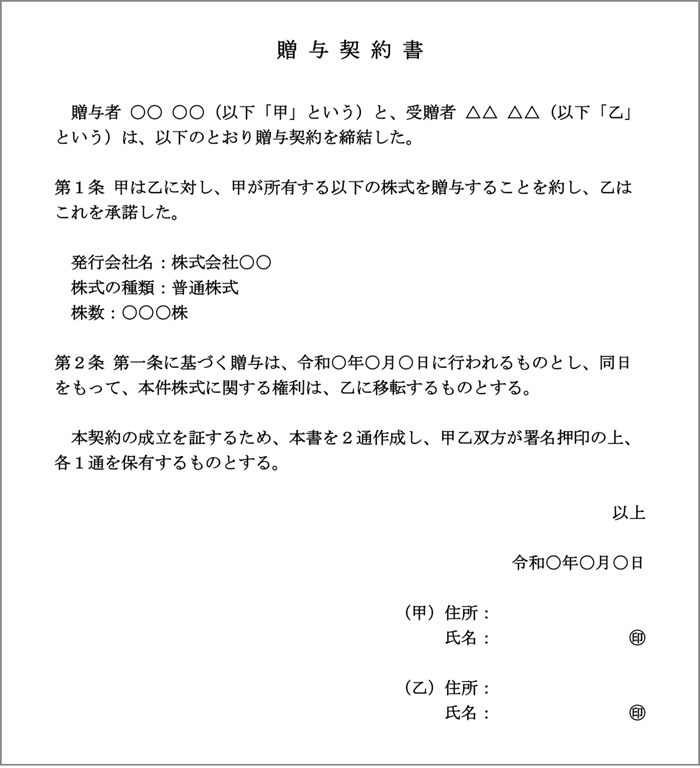

贈与契約書は、次の5つの項目を押さえることで正しく作成できます。

- (1)贈与者・受贈者の氏名

- 「誰から」「誰へ」の贈与かを明確に特定する

- (2)贈与する財産の内容

- 「何を」あげるのか、第三者が見てもわかるように特定する

- (3)贈与の方法・期日

- 「いつ」「どのように」財産を渡すのか(手渡しか振込か等)を明記する

- (4)契約書の保有方法

- 同内容の契約書を「2通」作成し、互いに保管する

- (5)日付・署名・押印

- 契約が「いつ合意されたか」を確定させ、本人の意思であることを示す

それぞれの項目の具体的な書き方と注意点を見ていきましょう。

項目1:贈与者・受贈者の氏名

まずは、冒頭に「贈与者」と「受贈者」の氏名を記載します。

契約書の文中では、一般的に贈与者を「甲」、受贈者を「乙」として以降の条項を書き進めます。

住所は、必ず住民票のとおりに正確に記入してください(「◯丁目◯番◯号」など)。

番地やマンション名などを省略してしまうと、本人の特定が曖昧になり、証拠としての信頼性が下がってしまいます。

項目2:贈与する財産の内容

「何を」贈与するのかを、第三者が見ても特定できるように記載します。

- 現金

- 贈与する金額を正確に記載(例:金1,100,000円)

- 土地

- 所在・地番・地目・地積

※必ず「登記事項証明書(登記簿謄本)」のとおりに記載 - 家屋

- 所在・家屋番号・種類・構造・床面積

※必ず「登記事項証明書」のとおりに記載 - 株式

- 発行会社名・株式の種類・株数

不動産は、普段使っている住所表示(住居表示)ではなく、登記簿に載っている「地番」や「家屋番号」をそのまま正確に転記します。

項目3:贈与の方法

贈与が「いつ」「どのように」行われるのかを明記します。

トラブルを防ぐため、現金の場合は、「◯年◯月◯日までに、甲の指定する口座から乙の口座に振り込む方法により贈与する」のように、具体的な渡し方と期日を記載しましょう。

振込手数料をどちらが負担するかも書き添えておくと万全です。

項目4:契約書の保有方法

後からの改ざんや一方的な破棄を防ぐため、贈与契約書は同じものを2通作成し、贈与者と受贈者が1通ずつ保管します。

文末には「本契約の成立を証するため、本書2通を作成し、甲乙各1通を保有する」という定型文を記載します。

項目5:日付・署名・押印

契約書を作成した日付と、贈与者・受贈者それぞれの氏名・住所を記入のうえ、押印します。

契約書の本文はパソコンで作成して問題ありませんが、最後の氏名の欄は各自が「手書き(自筆)」で記入することを強くおすすめします。

自署があることで、「本人の意思」に基づいて契約を結んだことを示せるためです。

また、押印に使う印鑑は「認印」でも法的には有効ですが、より信頼性を高めるには「実印」の使用が望ましいです。

なお、高齢などにより自署が困難な場合、パソコンで名前を印字し、実印を押印することで、契約書の証明力を高められます。

印鑑のルールについては「印紙・印鑑・割印のルール」の項目で詳しくお伝えします。

【参考】受贈者が未成年の場合の書き方

受贈者が未成年の場合、贈与の内容によっては法定代理人である親権者の同意や関与が必要になります。

贈与契約書の署名欄には、未成年者の氏名に併記するかたちで、親権者(法定代理人)が署名・押印します。

記載例

親権者(父):乙山 太郎 (印)

親権者(母):乙山 花子 (印)

子どもや孫がまだ幼く、自分の名前を書けない場合は、親権者が代筆して問題ありません。

その場合、未成年者の氏名の下に(親権者〇〇が代筆)と書き添えます。

また、父母が共同で親権者となっている場合は、連名で署名・押印しておくとよいでしょう。

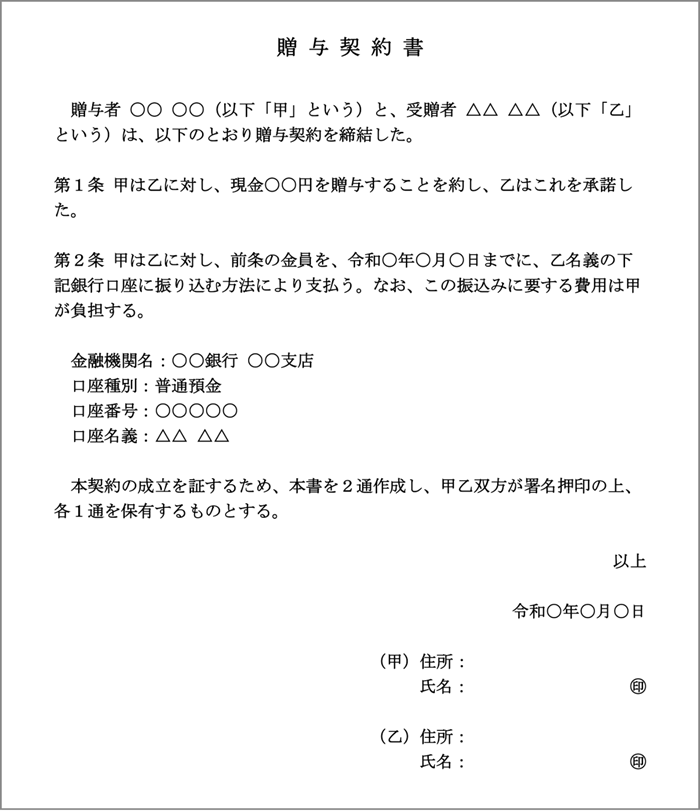

【ひな形】贈与契約書のテンプレート

ここでは、財産の種類に応じた贈与契約書のひな形を紹介します。

ご自身の状況に合ったものをダウンロードしてご活用ください。

(1)現金を贈与する場合

金銭の贈与で使える、基本的な契約書のテンプレートです。

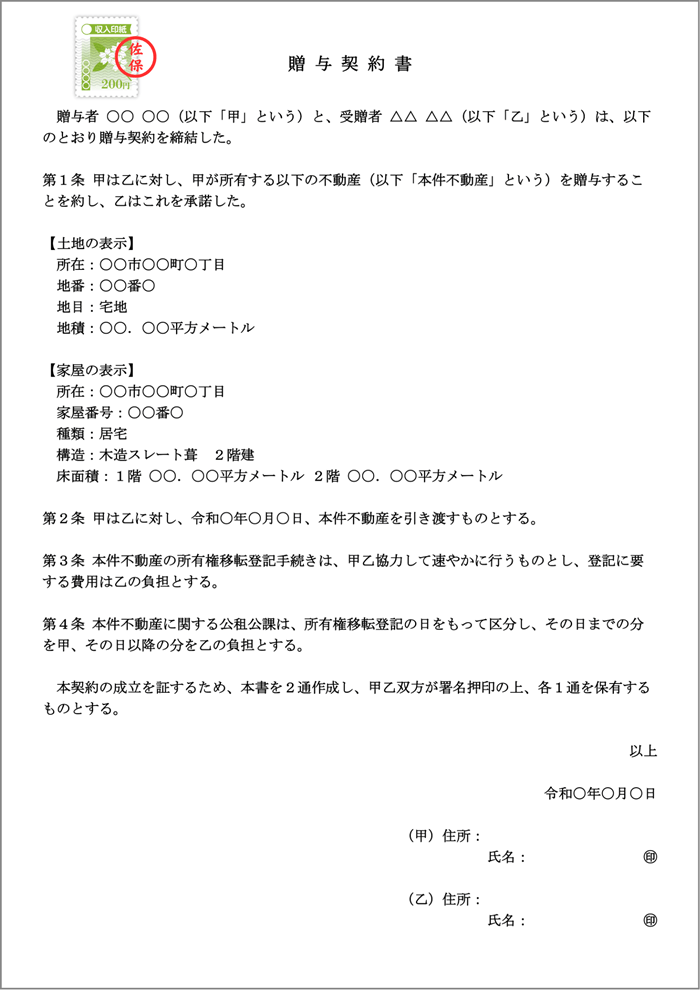

(2)不動産を贈与する場合

不動産を贈与する際に使えるテンプレートです。

契約書に記載する土地・家屋の情報は、登記簿謄本(登記事項証明書)から正確に転記してください。

なお、不動産の贈与契約書には、原則的に「200円の収入印紙※」を貼付する必要があります。

※「200円」は契約金額の記載がない一般的な贈与の場合で、「負担付贈与」の場合はその金額に応じた印紙税がかかる

(3)株式を贈与する場合

株式を贈与する場合の、契約書のひな形です。

なお、非上場株式を贈与する場合は、会社の定款で譲渡制限が設けられていないかを確認しましょう。

譲渡制限株式の場合、会社の承認手続きが必要です。

贈与後は株主名簿の名義書換を行い、受贈者が株主として扱われる状態にしておきましょう。

印紙・印鑑・割印のルール

贈与契約書を作る際、多くの人が迷う3つのテーマについてお伝えします。

収入印紙が必要なケース・不要なケース

贈与契約書に収入印紙が必要かどうかは、贈与する財産の種類によって変わります。

| 財産の種類 | 収入印紙の要・不要 | 金額の目安 |

|---|---|---|

| 現金・預貯金 | 不要 | 金額がいくら高くても貼る必要はない。 |

| 株式・有価証券 | 不要 | 現金同様、印紙税の課税対象外。 |

| 不動産 | 必要 | 原則200円(一律)。 ただし、住宅ローンを引き継ぐような「負担付贈与」で金額の記載がある場合は、その金額に応じた印紙税がかかる。 |

なお、不動産贈与で収入印紙を貼った場合は、印紙と契約書の紙面にまたがるように「消印(割印)」を押すのを忘れないようにしてください。

印鑑は実印?認印?どちらが必要?

贈与契約書の押印に法律上の指定はないため、「認印」でも構いません。

ただし、贈与契約書は「贈与の事実を証明する書類」として作成するものです。

そのため、ハンコの種類によって「証拠力(信頼性)」に以下の差が生まれます。

シャチハタは、インクが劣化しやすく本人確認にも使えないため避けましょう。

一方で、実印は市区町村に登録された、立証能力の高い印鑑です。

「印鑑証明書」を添付することで、さらに証拠力が上がります。

割印の押し方と役割

贈与契約書は、贈与者用と受贈者用の2通を作成します。

この2通が「同じ内容で作成された一対の書類」であることを証明するために押すのが「割印」です。

割印は、2通の契約書を少しずらして重ね、両方の書面にまたがるように押します。

割印を押すことで、後からどちらか一方が勝手に都合よく内容を書き換える(改ざんする)リスクを防ぐことができます。

法律上の義務ではありませんが、契約書の安全性を高めるために、押しておくことをおすすめします。

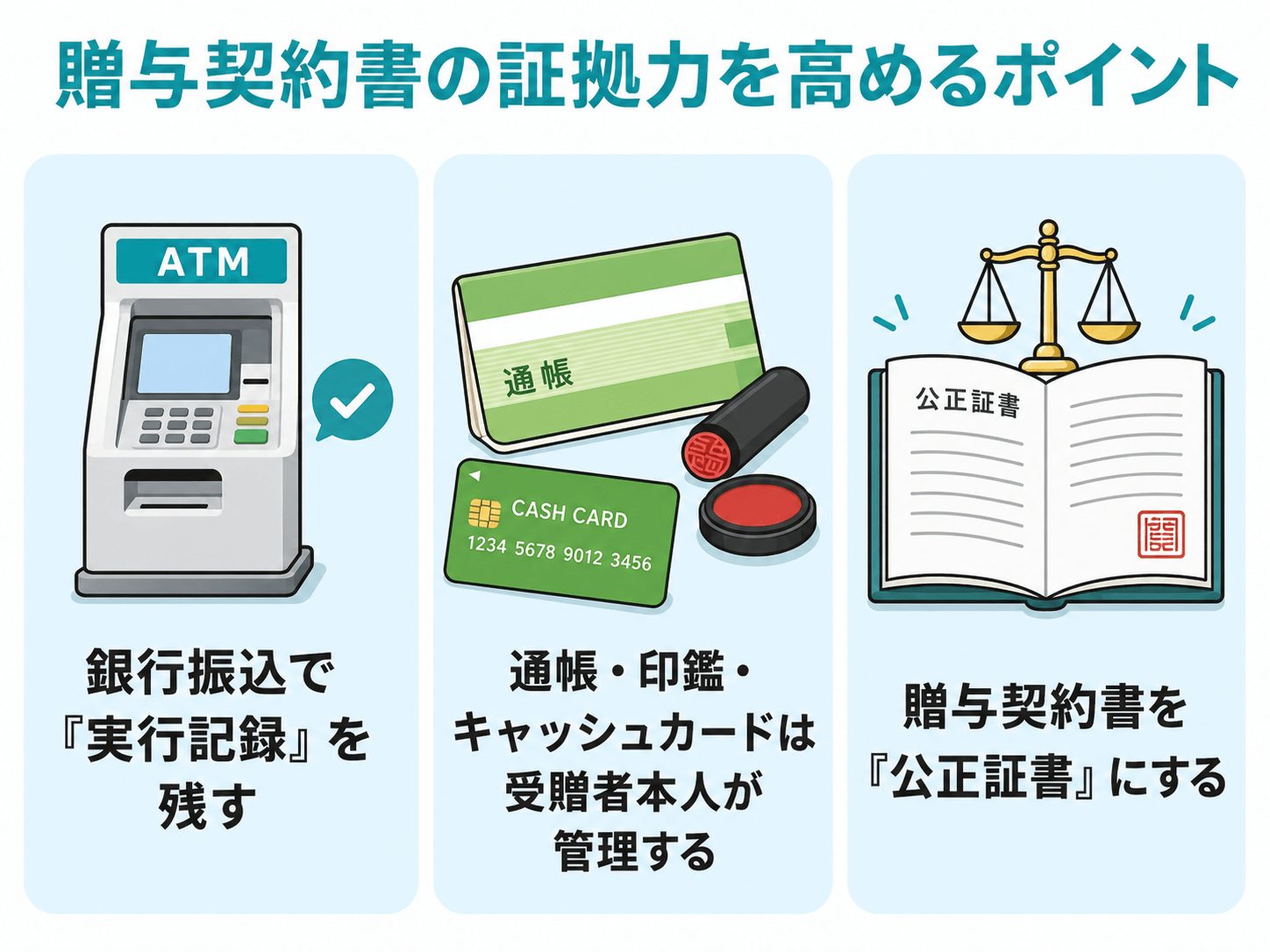

贈与契約書の証拠力をさらに高める3つのポイント

贈与契約書を作成するだけでも十分な効果がありますが、さらに「証拠力」を高めておくと安心です。

ここでは、特に重要な3つのポイントをお伝えします。

(1)銀行振込で「実行記録」を残す

贈与契約書は、あくまで「贈与の約束」を書面にしたものです。

約束が実際に果たされたかどうかは、別の記録で証明する必要があります。

| 贈与する財産 | 契約書と一緒に残すべきデータ |

|---|---|

| 現金 | 通帳のコピー、振込明細書 |

| 土地・建物 | 登記簿謄本(登記事項証明書) |

| 株式 | 株式異動証明書(上場株式)、株主名簿記載事項証明書(非上場株式) |

現金の贈与では、「手渡し」ではなく「銀行振込」を利用することをおすすめします。

手渡しは記録が残りにくく、税務調査で贈与の事実を証明することが難しくなるためです。

振込であれば、「いつ、誰から、誰に、いくら送金したか」が記帳されるため、契約書の内容を裏付ける証拠になります。

(2)通帳・印鑑・キャッシュカードは受贈者本人が管理する

贈与でよくある失敗が、「お金は渡したが、通帳は贈与者が保管している」というケースです。

親が子どもの名義で口座を開設し、毎年お金を振り込んでいたとしても、通帳や届出印を親が管理し続けていると、「実質的にはまだ親の財産(名義預金)」と判断されてしまう可能性があります。

贈与を成立させるために、次の点を確認しましょう。

- 通帳は、お金をもらった本人(子や孫)が自分で保管しているか

- 届出印は、贈与者(親や祖父母)のものとは別の印鑑を使い、本人が管理しているか

- もらった人が、そのお金を自由に使える状態にあるか

(3)贈与契約書を「公正証書」にする

公正証書とは、法律のプロである「公証人」が、公証役場で作成する書類です。

贈与契約書を公正証書として作成すると、「公的に認められた正式な書類」となり、証拠力が格段に高まります。

贈与額が大きい場合や、相続で争いが予想される場合には作成を検討する価値があるでしょう。

公正証書の作成手順は、以下のとおりです。

- 贈与契約書のたたき台を自分で作成する

- 近くの公証役場に連絡し、相談の予約を取る

- 必要書類(当事者の印鑑証明書、財産の証明書など) を持参して公証役場に行き、公証人と内容を確認する

- 公証人が公正証書を作成する

公正証書の作成には、贈与する財産の額に応じた所定の手数料(公証人手数料)が実費としてかかります。

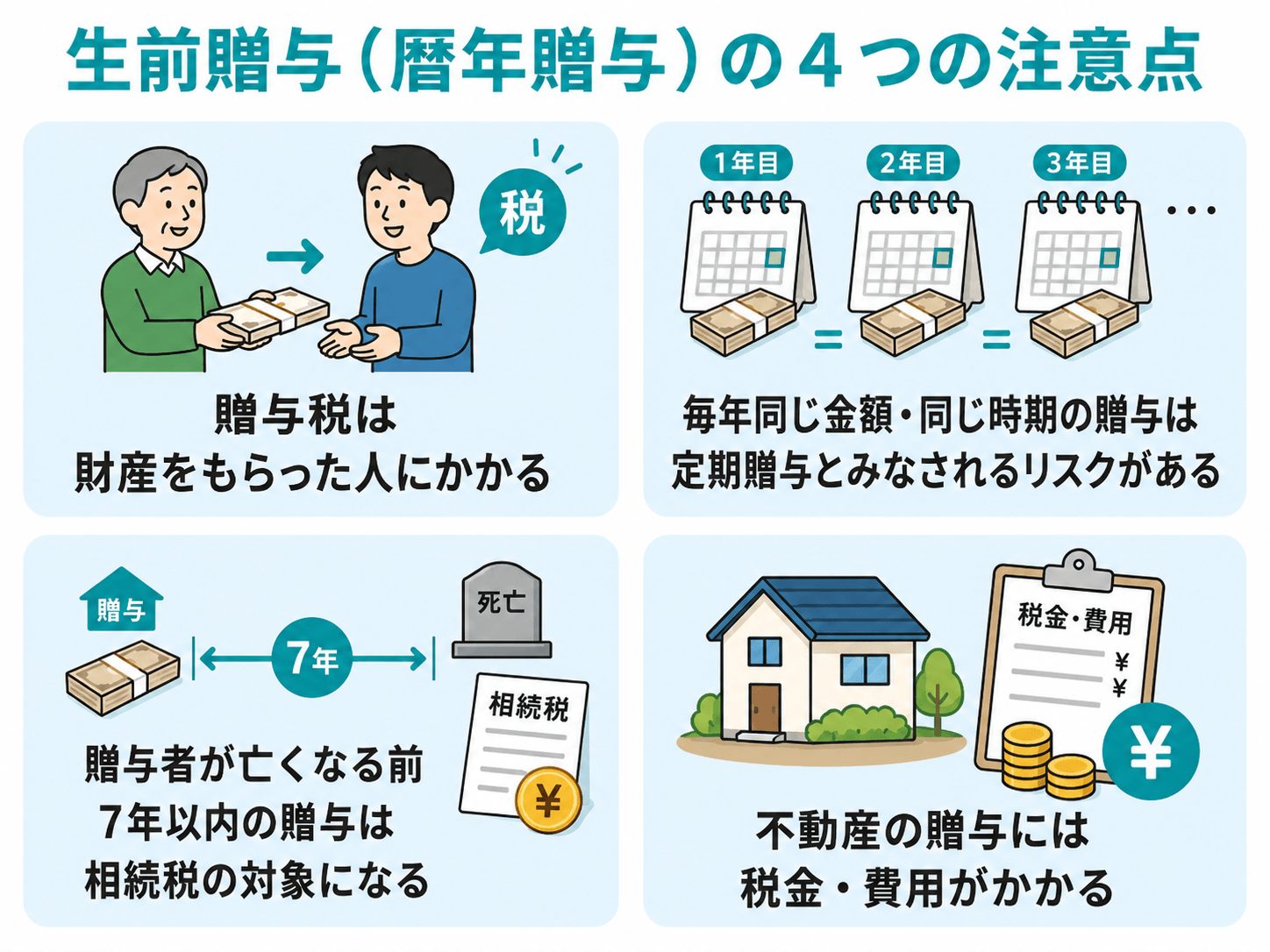

生前贈与(暦年贈与)の4つの注意点

贈与そのものの進め方にも、注意すべきポイントがあります。

(1)贈与税は「受贈者」に課税される

贈与で税金が発生する場合、贈与税を負担するのは「財産をもらった人」です。

暦年課税では、1月1日から12月31日までの1年間に受け取った贈与財産の合計額から、贈与税の基礎控除額110万円を差し引いた残額に対して贈与税がかかります。

たとえば、現金だけでなく、不動産や株式など評価額の大きい財産を贈与する場合、受贈者に多額の贈与税がかかることがあります。

贈与を行う前には、贈与税の負担も含めて検討しておくことが大切です。

(2)「毎年同じ金額・同じ時期」の贈与は定期贈与とみなされるリスクがある

たとえば、「10年間にわたって毎年110万円ずつ贈与する」という約束をしていた場合、税務署から「最初から合計1,100万円を贈与する予定だった(定期贈与)」とみなされるおそれがあります。

定期贈与と判断されると、毎年の110万円ではなく、合計額に対して贈与税がかかってしまいます。

定期贈与のリスクを避けるためには、以下の点を意識しましょう。

- 贈与のつど、新しい贈与契約書を作成する

- 金額や贈与の時期を少しずつ変える

- 「毎年◯万円を贈与する」というような長期の取り決めはしない

(3)贈与者が亡くなる前「7年以内」の贈与は相続税の対象になる

基礎控除の110万円以下で贈与した財産であっても、贈与者が亡くなった時期によっては、財産が相続税の計算に含められる(加算される)ことがあります。

これを「生前贈与加算(持ち戻し)」といいます。

従来の加算期間は3年以内でしたが、令和5年度の税制改正により、「最長7年以内」へと段階的に延長されています。

延長された4年間(相続開始前4〜7年の間)に行われた贈与については、合計100万円までは加算されません。

生前贈与による節税効果を出すためには、早い段階から計画的に贈与を始めることが大切です。

また、7年も前の贈与の内容を正確に思い出せるとは限りません。

誰にいくら贈与したか、どの口座に振り込んだかなど、記憶だけで正確に答えるのは、現実的には難しい可能性もあります。

だからこそ、贈与契約書を作成し、振込記録とあわせて保管しておくことが重要です。

(4)不動産の贈与には税金・費用がかかる

不動産を贈与する場合、贈与税のほかにも、以下の税金や費用が発生します。

相続時精算課税制度などの制度で、税負担を軽減できる場合もありますが、適用要件が細かく設定されているため、事前に専門家に相談することをおすすめします。

【参考】贈与の合意解除と贈与税の取り扱い

書面による贈与は一方的にキャンセル(撤回)することはできませんが、贈与者と受贈者の双方が合意すれば、贈与を解除することは可能です。

ただし、合意解除をしても、一度成立した贈与に対する贈与税の課税は原則として取り消されません。

「やっぱりやめた」と財産を返しても、贈与税はかかったままになるのが基本です。

一方で、国税庁の個別通達では、次のすべてに該当する場合に限り、例外的に「贈与がなかったもの」として扱えるとしています。

- 贈与があった年の贈与税の申告期限(翌年3月15日)までに合意解除が行われていること

- 財産の名義を元に戻すなど、解除の事実が確認できること

- 受贈者がその財産を処分・担保提供していないこと

- 受贈者がその財産から得た利益(果実)を贈与者に返還していること

贈与契約書を作成する際は、慎重に内容を確認し、合意のうえで締結することが大切です。

贈与契約書に関するよくある質問

Q1:贈与契約書は後からさかのぼって作成してもいい?

Q2:受贈者が認知症になっても契約できる?

Q3:贈与契約書は何年くらい保管すべき?

Q4:贈与契約書の作成は誰に頼める?費用はどのくらい?

まとめ:贈与契約書を正しく作成し、スムーズに財産移転を進めよう

この記事では、贈与契約書の基本から書き方、ひな形、印紙・印鑑・割印のルール、証拠力を高めるポイントまでお伝えしました。

- 「年間110万円以下」の贈与でも、贈与の事実を証明できるよう、お金を渡すたびに必ず贈与契約書を作成すること

- 贈与の証拠力を高めるには「実印での押印」「銀行振込での実行」「受贈者本人による通帳管理」 を意識すること

- 贈与者が亡くなると一定期間の贈与が相続税に加算されるため、早めに計画的に進めること

贈与契約書を正しく作成し、証拠を残しながら贈与を進めることで、将来の税務トラブルや家族間の争いを防ぐことができます。

「自分のケースに合った正しい契約書を作りたい」「生前贈与の手順を教えてほしい」という方は、弊社までお気軽にご相談ください。

知識豊富なプロフェッショナルが、円満な資産承継を全力でサポートいたします。