記事の要約

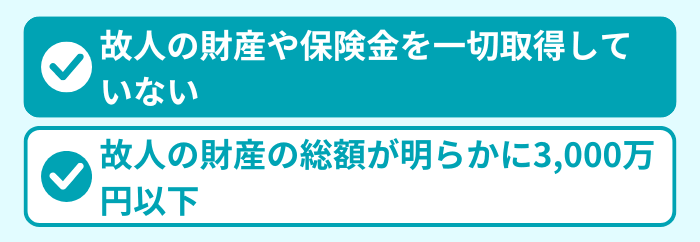

- 故人の財産を取得していない場合や、財産の総額が明らかに3,000万円以下の場合は、相続税の申告は不要

- それ以外の方は、「正味の遺産額」と「基礎控除額」を比較することで、申告の要否を正確に判断できる

- 税額が0円でも、「配偶者の税額軽減」や「小規模宅地等の特例」を使う場合には申告が必要になる

「相続が発生したけれど、自分は相続税の申告をしなければならないの?」

はじめての相続では、このような疑問を持つ方が少なくありません。

結論からお伝えすると、相続税の申告が必要かどうかは、亡くなった方の「遺産の総額」と「基礎控除額」の関係で決まります。

ただ、ご自身のケースでどのように判断すればよいのか、すぐにはわからない方も多いでしょう。

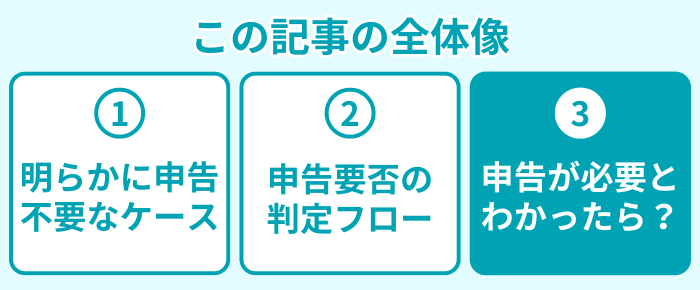

そこで本記事では、まず「明らかに申告が不要なケース」を確認したうえで、それだけでは判断がつかない方に向けて「3つの質問で判定できるフローチャート」を使って、申告の要否をわかりやすくお伝えします。

なお、私たちVSG相続税理士法人では、相続税に関するご相談を無料で承っております。

記事を読んで疑問に思ったことなどがあれば、お気軽にご連絡ください。

目次

▼「相続税の申告が不要なケース」については、下記の動画でも解説しています

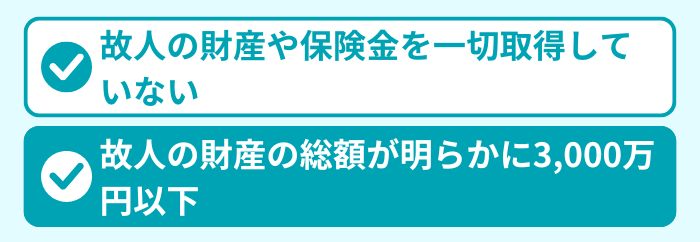

【ざっくり確認】申告が明らかに不要な2つのケース

相続が発生したからといって、すべての方が相続税の申告をしなければならないわけではありません。

まずは、次の2つのケースに当てはまるかどうかを確認してみましょう。

上記のいずれかに該当する方は、この時点で「申告は不要」と判断できます。

以下では、それぞれのケースについて、詳しく見ていきます。

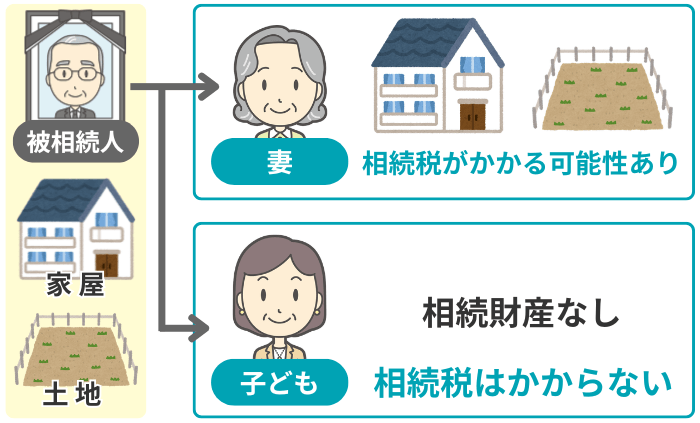

ケース1:故人の財産や保険金を一切取得していない

遺産分割協議の結果、亡くなった方の財産を一切引き継がないことになったときは、相続税の申告は不要です。

これは、財産を取得しなかった人が「法定相続人」であっても同じことです。

ただし、遺産分割で財産を取得していなくても、次のいずれかに該当する方は、相続税がかかる可能性があります。

- 故人の生前に特定の方法で贈与を受けていた

- 故人にかけられていた生命保険金を受け取った

これらに心当たりがある方は、後ほど紹介するフローチャートで正確に判定しましょう。

ケース2:故人の財産の総額が明らかに「3,000万円」以下

相続税には、「基礎控除」と呼ばれる非課税枠が用意されています。

この基礎控除の金額は、次の式で計算できます。

計算式

計算式からわかるとおり、法定相続人が1人だけでも、非課税枠は「3,600万円」もあります。

このことから、亡くなった方が持っていた財産の総額が「3,000万円」を明らかに下回るような場合は、法定相続人の状況にかかわらず、相続税は非課税で申告も不要だと判断できます。

ただし、以下のような場合には、ご自身が思っていた財産額よりも「相続税を計算する基準となる遺産額」が大きくなることがあるので、注意が必要です。

- 故人が生前に数千万円規模の贈与をしていた

- 故人にかけられていた生命保険金が高額だった

これらのケースでは、「預貯金」や「不動産」などの財産の合計が3,000万円以下であっても、「生前贈与財産」や「保険金」を加えると、基礎控除を超える可能性があります。

また、相続財産の金額は、「ご自身の感覚的な認識」と「相続税の計算上の評価額」で差があることも多いです。

そこで、「財産が3,000万円以下かどうか微妙」「評価方法がよくわからない」という方は、次のフローチャートで正確に判定しましょう。

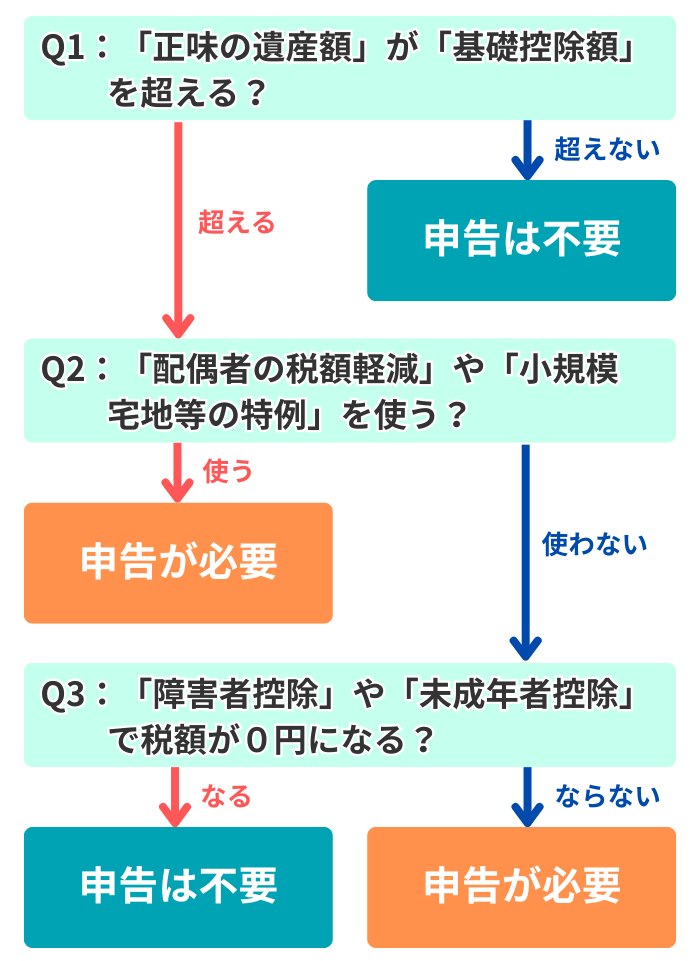

【フローチャート】相続税の申告が「必要 or 不要」を正確に判断する

ここまで紹介した2つのケースには該当せず、明らかに「申告不要」と判断できなかった方は、次のフローチャートを使って、正確に判定していきましょう。

3つの質問に順番に答えていくだけで、ご自身のケースで申告が必要かどうかがわかります。

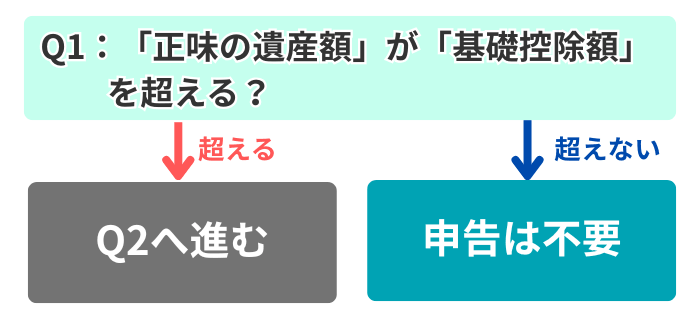

質問1:「正味の遺産額」が「基礎控除額」を超える?

1つ目の質問は、「正味の遺産額」が「基礎控除額」を超えるかどうかです。

これに答えるためには、「正味の遺産額」と「基礎控除額」の金額を把握する必要があります。

「正味の遺産額」の計算方法

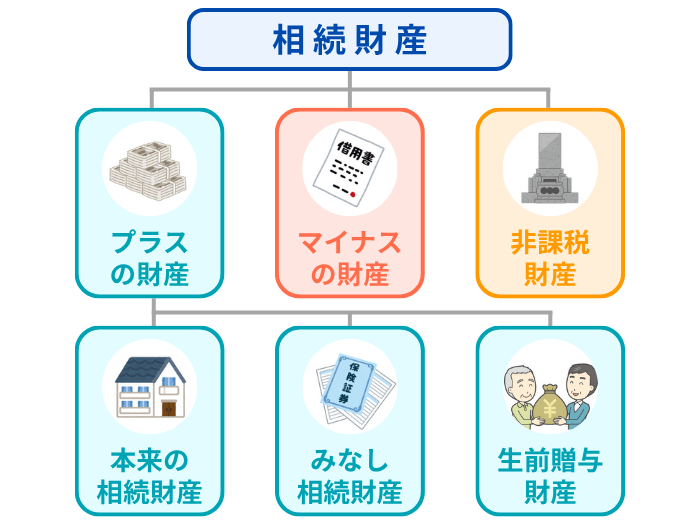

まず、「正味の遺産額」についてです。

よく「遺産総額が基礎控除以下なら、相続税はかからない」と言われます。

ここで言う「遺産総額」とは、単純に預貯金や不動産の金額を足し合わせたものではありません。

正確には、「正味の遺産額」と呼ばれる金額を使います。その額は、次のように計算します。

「預貯金」や「不動産」といったイメージしやすい財産だけではなく、「生命保険金」や「生前贈与」も加えたうえで、「借入金」や「葬式費用」を差し引いた金額が「正味の遺産額」になります。

各種財産の調査方法と評価方法は、それぞれ下記の記事で詳しくお伝えしているので、併せてご確認ください。

「基礎控除額」の計算方法

次に、「基礎控除額」を計算しましょう。

先ほども紹介しましたが、基礎控除額の計算式は次のとおりです。

計算式

たとえば、法定相続人が「配偶者と子ども2人の合計3人」であれば、基礎控除額は「3,000万円 +(600万円 × 3人)= 4,800万円」です。

法定相続人の数え方など、基礎控除の詳しい解説は、下記の記事をご参照ください。

さて、以上で「正味の遺産額」と「基礎控除額」の2つの金額が出そろいました。

「正味の遺産額」が「基礎控除額」以下であれば、相続税の申告は不要です。反対に、基礎控除額を超えている場合は、質問2に進みましょう。

なお、この判定を行う際は、次の3点を見落としやすいのでご注意ください。

| 項目 | 概要 |

|---|---|

| 土地の評価額 | ■ 土地は、正確な評価が難しい財産の代表格 ■ 簡易的な目安としては、「固定資産税評価額 × 1.14倍」で概算できる ■ 詳細は、「土地の評価方法の記事」を参照 |

| 生前贈与の加算 | ■ 相続や遺贈で財産を取得することになった人に対し、亡くなる前7年以内※1の暦年贈与や、相続時精算課税制度で贈与された財産は、相続財産に加算される ■ 「生前に財産をもらっていた」ことを忘れているケースは少なくない |

| 生命保険金の加算 | ■ 生命保険金には「500万円 × 法定相続人の数」の非課税枠があるが、この枠を超えた分は相続財産に含まれる ■ 保険金が高額な場合、基礎控除を超える原因になることがある |

- ※1

- 2024年1月1日以降の贈与から、加算される期間が従来の「3年」から「7年」へと段階的に延長されている

首都圏にある土地

そこで、現場の税理士の肌感覚としては「1.2倍」にすると、より実際の評価額に近い金額を算出できます。

特に、土地は評価を間違いやすいです。相続財産に含まれているときには、ご自身だけで判断せず、税理士に相談することをおすすめします。

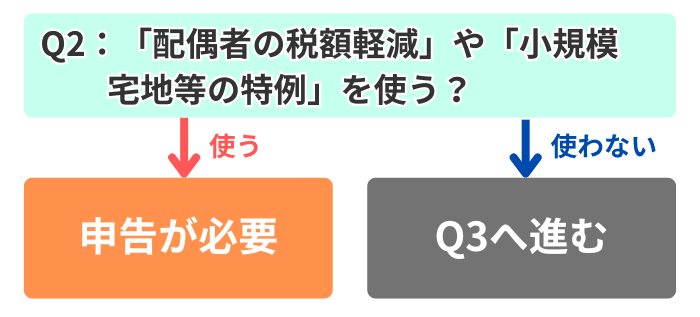

質問2:「配偶者の税額軽減」や「小規模宅地等の特例」を使う?

相続税には、さまざまな「税額を軽減できる制度」が用意されています。

ただし、それらの制度のなかには「相続税の申告書を提出すること」が適用の条件になっているものがあります。その代表的なものは、次の2つです。

| 制度 | 概要 |

|---|---|

| 配偶者の税額軽減(配偶者控除) | 配偶者が取得した財産のうち、「1億6,000万円」または「法定相続分に相当する額」のいずれか大きい金額までは、相続税がかからない |

| 小規模宅地等の特例 | 一定の要件を満たす土地(自宅の敷地など)の評価額を、最大で80%減額できる |

これらを適用することで税額が「0円」になるとしても、申告をしなければ制度が適用されません。そのため、税額が0円でも申告自体は必要です。

以上のことから、「配偶者の税額軽減」や「小規模宅地等の特例」を使う方は、忘れずに申告をしましょう。

なお、適用を受けるために「相続税の申告が必須」になっている制度には、次のようなものがあります。

これらの制度を使いたいときも、必ず相続税の申告をしましょう。

一方、ここで紹介したような「申告必須の規定」を使わない方は、質問3に進んでください。

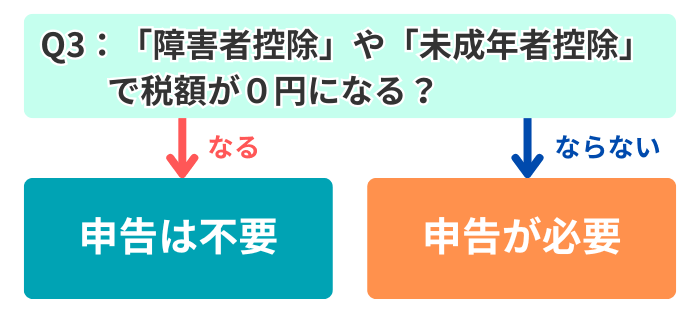

質問3:「障害者控除」や「未成年者控除」で税額が0円になる?

相続税の負担を軽減できる制度のなかには、申告をしなくても適用されるものもあります。その代表的なものは、次の4つです。

| 制度 | 概要 |

|---|---|

| 障害者控除 | 相続人が障害者である場合に、85歳になるまでの年数に応じて相続税が控除される |

| 未成年者控除 | 相続人が18歳未満の場合に、18歳になるまでの年数に応じて相続税が控除される |

| 相次相続控除 | 10年以内に2回以上の相続が続いた場合に、前回の相続で納めた相続税の一部を控除できる |

| 外国税額控除 | 海外にある財産について、現地で相続税に相当する税金を納めた場合に、その金額を日本の相続税から控除できる |

「遺産が基礎控除を超えているが、申告が必須の規定は使わず、上記の控除のみを適用して相続人全員の税額が0円になる」という場合には、相続税の申告は不要です。

一方、これらの控除を適用しても税額が残る場合は、申告をしたうえで納税しなければなりません。

「申告が必要な方」が今後やるべきこと

フローチャートで確認した結果、相続税の申告が必要そうだとわかったら、まずは早めに税理士に相談しましょう。

相続税の申告期限は、「被相続人が亡くなったことを知った日の翌日から10カ月以内」です。この期限までに、下記のすべてを完了させなければなりません。

たとえば、ご家族が亡くなってから、すでに2カ月が経過している場合、申告期限までの残りは8カ月しかありません。

「まだ時間がある」と感じるかもしれませんが、上記の手続きは、想像以上に時間がかかるものです。

また、「相続財産の評価」や「相続税の計算」を正しく行うためには、専門的な知識が欠かせません。

以上のことから、ミスなくスムーズに相続税の申告を進めるためには、できるだけ早い段階で相続専門の税理士に相談することをおすすめします。

なお、期限内に申告できなかった場合には、次のようなペナルティが課されます。

- 無申告加算税:期限内に申告をしなかったことに対して課される税金

- 延滞税:納付が遅れた期間に応じて課される税金

税務署は相続の発生をほぼ確実に把握しているため、「申告が必要なのに手続きをしていない」という状況は、遅かれ早かれ指摘されます。

不安がある方は、早めに税理士へ相談して、正しく対応しておきましょう。

相続税の申告の要否に関するよくある質問

最後に、相続税の申告が必要かどうかの判断に関する、次の質問にお答えします。

Q1:財産をまったく相続しないときでも、申告は必要?

遺産分割協議の結果、財産を取得しなかった場合は、その方に相続税の申告義務はありません。

ただし、ほかの相続人が申告手続きを進めるにあたっての「協力」は必要です。

「相続しないから自分は無関係」と考えるのではなく、遺産の分割方法を書面化した「遺産分割協議書」への署名・押印などには協力するようにしましょう。

Q2:相続放棄をした場合も、申告は必要?

相続放棄をした方は、はじめから相続人ではなかったものとして扱われます。そのため、基本的には相続税の申告義務はありません。

ただし、遺言によって財産を受け取っていたり、故人にかけられていた生命保険金の受取人になっていたりする場合には、相続放棄をしていても相続税がかかるケースがあります。

Q3:配偶者が全財産を相続すれば、申告は不要になる?

「配偶者の税額軽減」を使えば、配偶者が取得した財産のうち、「1億6,000万円」または「法定相続分に相当する額」のいずれか大きい金額までは、相続税がかかりません。

このため、遺産の総額が1億6,000万円以下のときは、配偶者がすべて相続することで、相続税はかからず、申告も不要だと思われるかもしれません。

しかし、配偶者の税額軽減は「相続税の申告をすること」が適用の条件です。

そのため、税額が0円になる場合でも、配偶者の税額軽減を使うのであれば申告は必要です。「税額0円 = 申告不要」ではない点にご注意ください。

なお、配偶者が多めに遺産を取得すると、その配偶者が亡くなったときの相続税の負担が重くなることが多いです。

このため、配偶者がどれほど財産を取得するのかは、二次相続も含めて慎重に検討することをおすすめします。

Q4:生命保険の非課税枠を使ったときの、申告要否の判断方法は?

相続税の申告が必要かどうかは、下記の「生命保険の非課税枠」を差し引いた後の金額で判定します。

計算式

受け取った生命保険金から非課税枠を引いて、「正味の遺産額」が「基礎控除額」以下になるのであれば、申告は不要です。

Q5:正味の遺産額が基礎控除額と同じくらいのときは?

「正味の遺産額」が「基礎控除額」と同じくらいで、判断が難しいときは、念のため相続税の申告をしておくことをおすすめします。

もし後から「名義預金」や「生前贈与の加算漏れ」などが見つかり、実は申告が必要だったことが判明した場合、無申告の状態だと「無申告加算税」と「延滞税」の両方が課されます。

一方、期限内に申告をしておけば、同じように後から財産が見つかっても「修正申告」で対応でき、無申告の場合よりもペナルティは軽くなります。

Q6:期限を過ぎてから、実は申告が必要だと判明したら?

期限後に申告が必要だとわかったときには、できるだけ早く手続きを済ませましょう。

期限を過ぎてから申告・納付を行うと「延滞税」や「無申告加算税」が課されますが、税務署から通知が来る前にご自身で対応すれば、ペナルティは軽くなります。

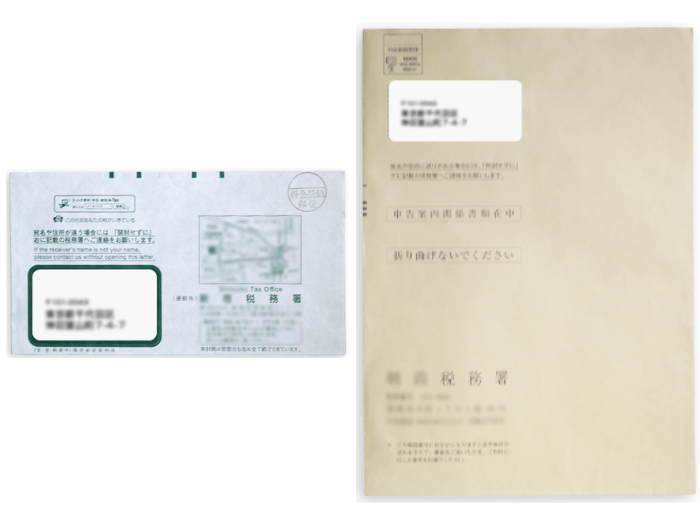

Q7:税務署から書類が届いたら、申告が必要ということ?

ご家族が亡くなった後に、税務署から「相続税についてのお知らせ」や「相続税の申告等についてのご案内」といった書類が届くことがあります。

これらの書類は、税務署が相続の発生を把握した際に送付する確認の書類であり、届いたからといって「必ず申告が必要」というわけではありません。

ただし、書類が届いた際には内容をよく確認し、ご自身のケースで申告が必要かどうかをあらためて判定しましょう。判断に迷う場合は、税理士に相談するのが確実です。

なお、税務署から届いた書類への対応については、下記の記事で詳しくお伝えしています。

Q8:相続税の申告が不要な人の割合はどのくらい?

国税庁が公表している「令和6年分 相続税の申告事績の概要」という資料によると、令和6年に亡くなった方のうち、相続税の申告をした人の割合は「10.4%」でした。

この数字には「申告が必要なのに未申告の人」は含まれていないため、「申告が必要な人の割合」としては、正確とはいえません。

ただ、おおまかな傾向としては、相続が発生しても約9割の方は相続税の申告が不要だと考えてよいでしょう。

しかし、ご自身に申告が必要かどうかは、本記事で紹介した方法で正しく判定するようにしてください。

相続税の申告で迷ったら、専門家に相談しましょう

この記事では、相続税の申告が必要かどうかの判断方法をお伝えしました。

まず、「故人の財産を一切取得していない方」や「故人の財産の総額が明らかに3,000万円以下だった方」は、申告は不要です。

それ以外の方は、「正味の遺産額」と「基礎控除額」を比較し、下記のフローチャートに沿って判定することで、申告の要否を正確に判断できます。

なお、税額が0円であっても、「配偶者の税額軽減」や「小規模宅地等の特例」を使う場合には申告が必要です。この点は見落としやすいので、十分にご注意ください。

もし、記事をご覧いただいても「自分だけで判断するのは不安」という場合には、相続専門の税理士に相談することをおすすめします。

私たちVSG相続税理士法人でも、相続税に関するご相談を無料で承っておりますので、お気軽にご連絡ください。