記事の要約

- こどもNISAへの年60万円の贈与は、原則として贈与税がかからず、運用で得た売却益や配当金も非課税となる

- 名義財産にならないよう贈与契約書の作成・振込記録・子どもへの周知が必要

- 早めに贈与を始めることで相続財産を計画的に減らせるが、暦年贈与・相続時精算課税との比較は専門家に相談を

「孫のために、こどもNISAで資金を準備してあげたい。しかし、贈与税がかかるのではないか?」

2027年からスタートする未成年向けの新制度「こどもNISA」を前に、このように思われる方もいらっしゃることでしょう。

こどもNISA(こども支援NISA)は、正しく理解して準備を始めれば、税負担を抑えながら次の世代へ資産を渡せる制度です。

ただし、「とりあえず現金を移す」だけの対策では、贈与税や将来の相続税を減らすどころか、かえって負担を増やしてしまうリスクがあります。

特に、生前贈与を相続財産に加える期間が「3年」から「7年」へと段階的に延長されている点には注意すべきです。

この記事では、「こどもNISA」の概要と、改正された贈与税・相続税の最新ルールを詳しく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

こどもNISAとは?制度の基本と贈与の関係

こどもNISAとはどのような制度なのでしょうか。

まずは概要を確認しましょう。

こどもNISAは、2027年から始まる未成年向けのNISA制度

「こどもNISA」とは、2027年1月からスタートする予定の、未成年者向けNISA制度です。

通常、投資で得た利益には約20%の税金がかかります。

しかし、NISA口座を利用すれば、運用益(売却益や配当金)はすべて非課税となります。

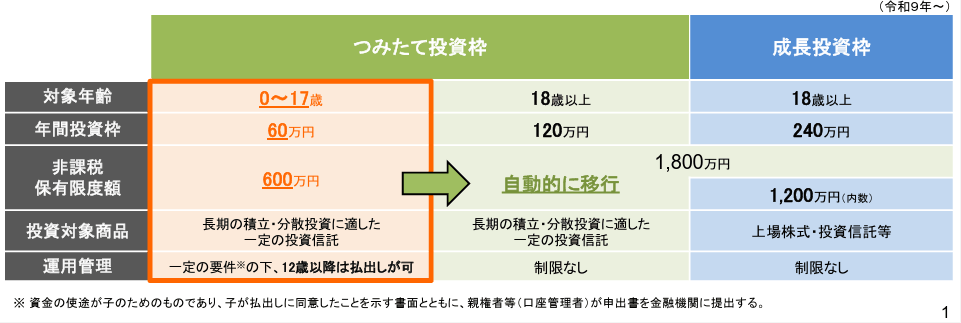

現在のNISA制度は、18歳以上の成人が対象ですが、「こどもNISA」では0歳から17歳の未成年者も、最大600万円(年間60万円)まで、非課税での資産運用ができるようになります。

こどもNISAの概要

口座名義は「子ども本人」であり、12歳未満は親権者が運用を代行します。

18歳になると、こどもNISAで運用している資産は、成人用のNISA口座に自動的に移行され、子ども本人が運用をすることになります。

早期から資産運用ができるこどもNISAは、教育資金の準備だけでなく、将来的な資産承継の手段としても有効とされています。

なお、具体的な金融機関の取り扱いや商品範囲は、2026年中に確定する予定です。

こどもNISAと「ジュニアNISA」の違い

ジュニアNISAは、2016年〜2023年に存在した「未成年向けのNISA制度」です。

しかし「18歳まで原則として引き出しができない」といった厳しい制限があったため利用が伸び悩み、2023年末で廃止されました。

一方、こどもNISAでは子どもが12歳になったあとは、必要なタイミングで資金を引き出すことができるなど、ジュニアNISAの課題が解消された後継制度といえます。

| 比較項目 | ジュニアNISA(廃止) | こどもNISA(2027年〜) |

|---|---|---|

| 年間投資枠 | 80万円 | 60万円 |

| 非課税保有限度額 | 400万円 | 600万円 |

| 非課税保有期間 | 最大5年 | 無期限 |

| 資産の引き出し | 制度が終了した現在は、いつでも引き出し可能 | 12歳以降は、本人の同意と親権者の手続きにより引き出し可(12歳未満不可) |

こどもNISAは、年間投資枠や非課税制度枠の拡充といった面で、ジュニアNISAよりも使い勝手が向上しています。

こどもNISAへの贈与に贈与税はかかる?

こどもNISAの年間投資枠は60万円ですが、この金額は贈与税の非課税枠(年間110万円)の範囲内に収まります。

そのため、こどもNISAへの投資資金として子どもや孫に60万円を贈与しても、原則として贈与税はかかりません。

こどもNISAへの贈与に、原則として贈与税はかからない

贈与税は、財産を受け取った受贈者にかかる税金です。

ただし、1年間(1月1日〜12月31日)に受け取った贈与の合計額が110万円以下であれば、基礎控除額の範囲内であるため、贈与税はかかりません。

こどもNISAの年間投資枠は60万円なので、子どもや孫に60万円分いっぱいの贈与をしても、110万円の非課税枠には50万円の余裕があります。

また、売却益・配当金・分配金はすべて非課税と、贈与時と運用時の両方で税制上の優遇を受けられる点も、こどもNISAのメリットです(12歳未満で資産を引き出した場合のルールは2026年中に確定予定)。

参考通常の教育費や生活費は贈与税の対象外

親や祖父母が子どもの学費や日常の生活費を支払う場合は、そもそも贈与税の対象外です。

扶養義務者から扶養を受ける人への生活費・教育費は『通常必要と認められるもの』として非課税とされているためです。

ただし、将来の資産形成を目的とした資金は、非課税の対象にはなりません。

こどもNISAへの贈与を検討する際は、その年に行うほかの贈与と合算していくらになるか、贈与税の基礎控除(年110万円)を超えるかどうかを確認しておくと安心です。

注意点(1):複数人から贈与を受ける場合は合計額で判断する

贈与税の基礎控除額は、「受け取る側」を基準に計算します。

複数の親族から贈与を受けた場合、1年間(1月1日~12月31日)に受け取った合計額が110万円を超えると、超えた分に対して贈与税がかかります。

たとえば、祖父と祖母がそれぞれ別々に孫へ60万円ずつ現金を贈与し、孫がその中から60万円をこどもNISAに入金したとします。

その場合、孫が1年間に受け取った贈与の合計は120万円です。

110万円の非課税枠を10万円超えるため、超えた10万円に贈与税がかかります。

一方で、祖父が二人の孫にそれぞれ60万円ずつ贈与する場合は異なります。

贈与税は「受け取る側」一人ひとりで計算しますので、それぞれの孫が受け取る額は60万円であり、どちらも110万円の枠内に収まります。

家族で複数人がこどもNISAに資金を入れる予定がある場合は、あらかじめ合計額を確認しておくと安心です。

注意点(2):「教育資金一括贈与の特例」はすでに終了している

父母や祖父母が、子どもや孫に教育資金を贈与する場合、以前は「教育資金の一括贈与に係る非課税制度」という特例が利用できました。

30歳未満の子や孫1人につき最大1,500万円まで贈与税がかからない制度でしたが、この特例は2026年3月末をもって終了しています。

しかし、この特例が終了しても、教育資金を準備する手段がなくなったわけではありません。

こどもNISAは、毎月コツコツと積み立てながら、子育て世代の資産形成を長期的に後押しできる制度です。

親が子どもの教育費のために口座を開設するケースはもちろんですが、祖父母が孫の将来のために贈与を続けることで、教育費の準備と生前贈与の両方を進めていくことができます。

毎年少しずつ子どもや孫に現金を贈与し、年最大60万円を子どもNISA口座に入金することで、贈与税も運用益への所得税もかからないまま、資産を次世代に移すことができます。

「口座にお金を振り込んだだけ」では贈与は成立しない

「子や孫の口座にお金を入れておけば、それで贈与になるのでは?」と思われている方は少なくありません。

しかし、贈与とは、渡す側と受け取る側の双方が合意することで成立する契約です。

単に子や孫の名前のついた口座へ資金を移動させるだけでは、贈与として認められないケースがあります。

贈与が成立していないと判断されると、「名義財産」として将来の相続時に相続税の課税対象となるおそれがあります。

どのような状態が名義財産とみなされるのか、また贈与を成立させるために何をすべきかを、順番に確認していきましょう。

「名義財産」とみなされると相続税がかかることがある

口座の名義が子どもや孫であっても、贈与としての実態が伴わない場合は、名義人と実際の所有者が異なる「名義財産」とみなされます。

名義財産と判断されると、その資金は故人の財産として扱われます。

その結果、子どもや孫名義であっても、口座内の資産は相続税の課税対象に含まれてしまいます。

具体的には、以下のようなケースで贈与が成立していないと判断される可能性があります。

- 子どもや孫本人が口座の存在を知らない

- 親や祖父母が通帳や印鑑、キャッシュカードを管理し続けている

- 子どもや孫が自由に出金できない状態にある

なお、こどもNISAでは12歳未満の間は親権者が運用を代行します。

この代行自体は制度上のルールであり、問題ありません。

大切なのは『誰が管理しているか』ではなく、『贈与として成立しているか』です。

リスクを避けるために、これから紹介するポイントに従って記録を残すようにしましょう。

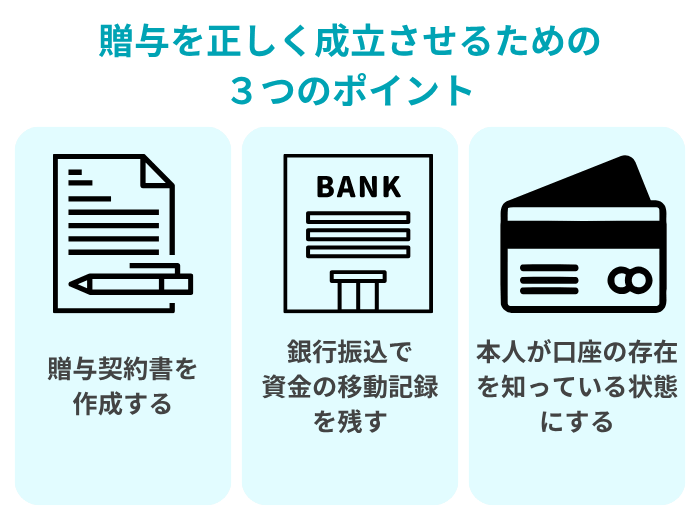

贈与を正しく成立させるための3つのポイント

名義財産や名義株と判断されるリスクを回避するためには、以下の3点に気をつけましょう。

ポイント① 贈与契約書を作成する

金額が少額であっても、贈与をするたびに贈与契約書を作成することをおすすめします。

贈与契約書には、贈与する金額・日付・贈与者と受贈者の氏名を記載し、それぞれが署名押印をします。

なお、未成年者の場合は、親権者による子どもの氏名の代筆と、親権者自身の署名と押印が必要です。

贈与が成立してはじめて、親や祖父母の財産が子どもや孫へ移動し、贈与者の財産が減少します。

これが、相続税対策としての効果です。

一方、資金の移動が贈与と認められず「貸付金」とみなされた場合は、父母や祖父母の財産が減らず、相続税対策としての意味がなくなってしまいます。

書面をもって贈与である記録を残すことで、税務署に対して贈与の事実を証明する客観的な根拠となります。

ポイント② 銀行振込で資金の移動記録を残す

お金は現金で手渡しするのではなく、銀行振込で行いましょう。

振込の記録が通帳や明細に残ることで、「いつ・いくら・誰から誰へ」資金が移動したかという、贈与の事実を明確に示せます。

ポイント③ 子どもや孫本人が口座の存在を知っている状態にする

こどもNISAの口座名義は子どもや孫本人ですが、12歳未満の間は親権者が運用を代行します。

そのため、子どもが18歳になったタイミングで口座を本人に引き渡し、以降は本人が管理・運用する状態をきちんと作っておきましょう。

成人NISAへの自動移行のタイミングに合わせて、口座の存在や運用内容を子ども本人に伝えておくと安心です。

参考「定期贈与」について

暦年贈与では、毎年同じ金額・同じ時期の贈与を繰り返すと「定期贈与」とみなされるリスクがあると言われることがあります。

定期贈与とは、最初から「◯年間にわたって◯万円を贈与する」という約束のもとに行われた贈与のことで、その場合は初年度に総額を一括で贈与したとみなされ、多額の贈与税が課される可能性があります。

ただし、こどもNISAには非課税保有限度額600万円という上限があり、そもそも国が推進する子育て支援制度として設計されています。

制度の趣旨から考えて、積立投資としての毎年の贈与を定期贈与として問題にされることは、実務上ほとんどないと考えられます。

万全の対策をするのであれば、毎年の贈与のたびに贈与契約書を作成する、相続に強い税理士に相談する、といった方法を検討しましょう。

こどもNISAを相続税対策として活用するには

こどもNISAを活用した生前贈与は、将来の相続税を抑えるための有効な手段のひとつにもなります。

こどもNISAで相続税はいくら減る?:贈与シミュレーション

子や孫へ、こどもNISAでの運用資金として年60万円(毎月5万円)を贈与して、年利4%で運用した場合の試算は、以下のとおりです。

| 開始年齢 | 積立期間 | 積立元本 | 18歳時点の資産額 | 運用益 |

|---|---|---|---|---|

| 0歳から | 10年積立+8年運用 | 600万円 | 約1,004万円 | 約404万円 |

| 10歳から | 8年積立 | 480万円 | 約563万円 | 約83万円 |

| 13歳から | 5年積立 | 300万円 | 約331万円 | 約31万円 |

0歳から始めた場合は、10年で非課税保有限度額の600万円に達します。

その後は追加入金ができませんが、8年間は運用を継続できるため、18歳時点での資産額は約1,004万円というシミュレーション結果になります。

また、早い時期から始めるほど複利の恩恵も大きくなります。

0歳から始めた場合と10歳から始めた場合では、運用益だけで約373万円もの差が生まれます。

さらに、生前のうちから少しずつ資産を移転することができれば、相続時の課税対象となる財産を減らすことができます。

特に、孫が複数人いる場合は、その人数分だけ節税効果が積み重なります。

ただし、実際の運用結果は市場環境により変動し、元本割れのリスクもあります。

特に引き出しが必要になる時期(入学・進学など)が近づいたら、運用商品のリスク水準を見直すことも大切です。

生前贈与の「7年加算」ルール:早めに始めることが大切な理由

相続税には、相続が発生する前の一定期間に行われた贈与を、相続財産に持ち戻して相続税を計算する「生前贈与加算」というしくみがあります。

2024年の税制改正により、この持ち戻し期間は従来の「3年」から「7年」へと段階的に延長されました。

つまり、亡くなる前7年以内に行われた贈与は、相続税の対象になる可能性があります。

一方で、子どもや孫が幼いうちに贈与を開始すれば、相続発生時までに十分な時間を確保できます。

この点が、こどもNISAを用いた贈与を「早めに始めることが大切」な理由です。

なお、生前贈与加算の対象は、原則として相続人(子など)への贈与です。

「法定相続人ではない孫」への贈与は、原則として持ち戻しの対象外となります。

ただし、遺言で孫に財産を渡す場合(遺贈)などは対象に含まれることもあるので、個別の状況に応じた判断が必要です。

暦年贈与と相続時精算課税との比較は専門家に相談を

こどもNISAへの贈与は、暦年贈与(年間110万円の非課税枠を使った贈与)の一形態です。

一方で、生前贈与には暦年贈与のほかに「相続時精算課税制度」という選択肢もあります。

相続時精算課税制度では、累計2,500万円まで贈与税がかかりません。

2024年以降は、これとは別に年間110万円の基礎控除も利用できるようになりました。

ただし、一度相続時精算課税制度を選択すると、暦年贈与には戻せません。

また、基礎控除を超えた分は将来の相続財産に加算されます。

どちらの制度が有利かは、財産規模や家族構成によって異なります。

こどもNISAをご自身の相続税対策の全体設計のなかにどう位置づけるかは、相続に詳しい税理士へのご相談をおすすめします。

早期の贈与で「値下がりリスク」と向き合う

こどもNISAは投資信託で運用を行うため、市場環境によっては元本を下回る可能性があります。

また、NISA口座では運用益が非課税になる一方で、損失が出た場合はほかの口座の利益との損益通算や、翌年以降への損失の繰越控除ができません。

通常の課税口座と比べてこの点は不利になるため、以下の3つの工夫をして、元本割れのリスクを最小限に抑えることが大切です。

- 長期運用

- こどもNISAを0歳から始めれば、最長18年の運用期間を確保できます。

一般的に、投資期間が長いほど価格変動の影響は平均化されますので、結果として、元本割れのリスクを低減できます。 - 分散投資

- 特定の商品や地域に集中させず、複数の資産に分散した投資信託を選びます。

なお、こどもNISAの対象商品も、長期・分散投資に適した銘柄に限定される可能性が高いです。 - 出口戦略

- 進学など、まとまった資金が必要になる時期の数年前から、徐々にリスクの低い商品へ移し替える(スイッチング)ことも有効な選択肢です。

運用期間を長く確保することは、リスク管理と相続税対策の両面において理にかなった判断といえます。

「こどもNISAの贈与」でよくある質問(FAQ)

ここからは、こどもNISAの贈与に関する「よくある質問」にお答えします。

贈与契約書はどのように作ればよいですか?

贈与契約書に特定の形式はありませんが、通常は、贈与する金額・日付・贈与者と受贈者の氏名住所・双方の署名押印を記載した書面を用意します。

未成年者の場合は、親権者が子どもの氏名を代筆したうえで、親権者自身の署名と押印をします。

公証役場で「確定日付」を取得すると、より証拠力が高まります。

毎年の贈与ごとに作成することが大切です。作成に不安がある場合は、税理士にご相談ください。

こどもNISAの非課税投資枠は、売却すると復活しますか?

成人向けのNISAでは、売却した翌年に投資元本ベースで生涯投資枠(1,800万円まで)が復活するしくみがあります。

こどもNISAでも同様のしくみが設けられるかどうかは、現時点では未定です。

制度の詳細ルールは2026年中に確定予定ですので、金融庁の公式サイトや各金融機関の案内でご確認ください。

ジュニアNISAの資産を「こどもNISA」へ移管(ロールオーバー)できますか?

ジュニアNISAと新しい「こどもNISA」は、別の制度です。

現時点では、両制度間での資産の移管(ロールオーバー)は行えない見通しとなっています。

制度の詳細な取り扱いは、2026年中に正式決定される予定です。

なお、既存のジュニアNISA口座を維持しながら、別枠で「こどもNISA」の非課税投資枠を利用することは可能です。

ジュニアNISAの資産は、18歳になるまで非課税のまま保有し続け、こどもNISAを新規の投資枠とすることも効率的な資産形成につながります。

子や孫の未来と相続対策を両立するために、まず専門家に相談を

この記事では、2027年から始まる「こどもNISA」のしくみと、贈与税・相続税対策への活用方法について詳しく解説しました。

「大切なお子様やお孫様に資産を残したい」という願いと、「将来の相続税負担をできるだけ抑えたい」という両方の希望を持つ方は少なくありません。

こどもNISAは、次世代へ資産をつなぐための有力な選択肢の一つです。

しかし、ほかの制度とどのように組み合わせるのが最適かは、お客様の資産状況やご家族の構成によって大きく異なります。

もし、少しでも不安や疑問を感じる点があれば、VSG相続税理士法人へご相談ください。

VSG相続税理士法人では、グループ内の金融商品仲介事業部門と密接に連携し、金融資産の運用や管理も含めた、総合的なサポートも提供しています。

お客様の将来に寄り添い、最適なプランを共に検討いたします。

まずは、お気軽にお問い合わせください。