記事の要約

- 「教育資金一括贈与の非課税制度」は2026年3月末で終了し、新規受付はできなくなった

- 既存口座は利用可能だが、契約終了時に残高が残っていると課税対象となる

- 子や孫へ生前贈与をしたい場合は、事前のシミュレーションが不可欠

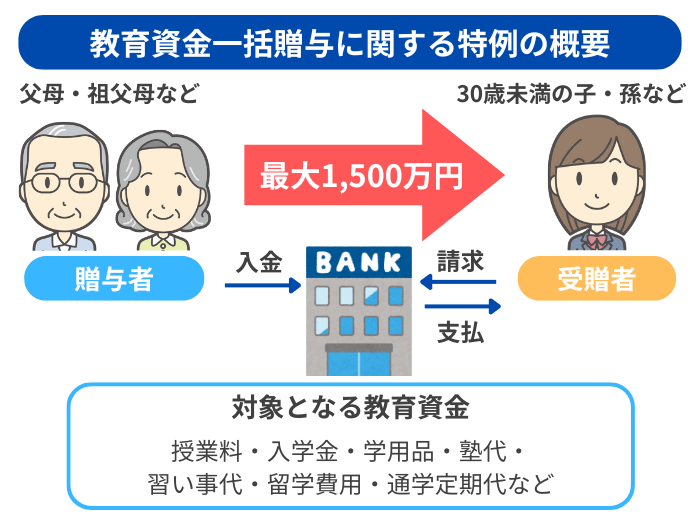

「教育資金一括贈与の非課税制度(最大1,500万円非課税)」は、30歳未満の子や孫(以下「受贈者」)が、父母や祖父母など(以下「贈与者」)から教育資金の贈与を受けると、一定の要件を満たした場合、贈与税が1,500万円まで非課税になる制度です。

制度スタート以来、延長を重ねてきた教育資金の一括贈与制度ですが、2026年(令和8年)3月31日をもって終了しました。

なお、既に専用口座を開設している場合、2026年3月31日までに信託された資金は、制度終了後も契約期間までは、非課税で引き出すことができます(原則受贈者が30歳になるまで)。

また、今後は「都度贈与」や「相続時精算課税制度」の活用が有効な代替手段となります。

この記事では、「教育資金一括贈与の非課税制度」の概要や、制度終了後、子や孫へ資産を渡したいときの贈与方法について詳しく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、ご不明なことがございましたら、お気軽にご連絡ください。

目次

【2026年3月末終了】「教育資金一括贈与の非課税制度」について

「教育資金一括贈与の非課税制度」とは、親や祖父母が子どもや孫に対して、教育資金を一括で贈与した場合、一定の要件を満たせば1,500万円まで贈与税が非課税になる制度です。

「教育資金の一括贈与制度」や「教育資金の一括贈与に係る贈与税非課税措置」とも言われます。

教育資金一括贈与の非課税制度を利用すれば、まとまった教育費でも非課税で贈与することができます。

教育資金一括贈与の非課税制度は、多額の教育費が発生するタイミングや、将来分の教育資金もまとめて準備したいとき、「贈与資金は教育費に使ってほしい」という希望がある場合に有用な制度です。

誰が贈与者となれるのか

贈与者になれる人は「受贈者の直系尊属」です。

直系尊属とは、父母・祖父母・曾祖父母といった立場の人を指します。

教育資金贈与の非課税制度は、祖父母から孫への贈与で多く使われていますが、父母や曾祖父母からの贈与であっても適用可能です。

誰が贈与を受けられるのか

受贈者の条件は下記のとおりです。

- 子や孫など、贈与者の直系卑属であること

- 2013年4月1日から2026年3月31日までの、贈与を受けた日において30歳未満であること

- 前年分の所得税に係る合計所得金額が、1,000万円以下であること

教育資金の範囲と非課税枠

贈与された資金のうち、合計1,500万円までが非課税となりますが、支払い先によって「内枠」が決まっています。

| 分類 | 主な内容 | 非課税限度枠 |

|---|---|---|

| (1)学校等へ直接支払う | 入学金、授業料、学用品費、修学旅行費、給食費など | 最大 1,500万円 |

| (2)学校以外へ支払う | 塾、習い事(ピアノ・水泳等)、通学定期代、留学渡航費など | 最大 500万円 |

「学校等」には幼稚園、小・中・高校、大学(院)、専修学校、認定こども園、保育所などが含まれます。

なお、受贈者が23歳を超えると、趣味や一般的な習い事への利用は制限され、学校等へ支払う費用や「教育訓練を受講するための費用(教育訓練給付金の支給対象になるもの)」のみが対象となります。

教育資金一括贈与の手続きと資金の引き出し方法

制度を利用するには、金融機関で専用口座の開設が必要です。

- 教育資金口座の開設(贈与の実行)

- 税務署への申告

- 資金の引き出し(払い出し)

非課税の適用(最大1,500万円)を受けるには、金融機関等の営業所等に「教育資金非課税申告書」を提出します。

申請書は金融機関を経由して税務署に提出されるため、受贈者自身が直接税務署へ出向く必要はありません。

また、資金の引き出し方は、口座開設時に以下の2通りから選択します。

① 後払い(精算)方式

受贈者が自分で教育費を支払い、後で口座から払い戻しを受ける方法です。

- 手続き:領収書等を金融機関に提出します。

- 期限: 支払日から1年以内(金融機関によっては「同年中」など厳しいルールがあるため注意)。

② 先払い(仮払い)方式

教育機関からの請求書を提示して、支払う前に資金を引き出す方法です。

- 手続き: 先に請求書を提出して払い出しを受け、支払い後に領収書を提出します。

- 期限: 領収書等の提出は、支払日の翌年3月15日までです。

課税対象になるケース

提出した領収書が「教育資金以外」に使われたと判断された場合や、期限内に領収書を提出できなかった場合は、その金額が贈与税の課税対象となる可能性があるため、書類管理は慎重に行う必要があります。

2026年4月以降「教育資金一括贈与の非課税制度」はどうなる?

ここからは、2026年4月以降の「教育資金一括贈与の非課税制度」の運用について紹介します。

「教育資金一括贈与の非課税制度」は2026年3月末で終了

「令和8年度税制改正大綱」で発表されたとおり、教育資金の一括贈与制度は、「2026年(令和8年)3月31日」をもって終了しました。

廃止の背景には、教育費の無償化や負担軽減策の進展、NISA(少額投資非課税制度)の拡充など、資産形成の代替手段が整備されてきていることがあります。

また、この制度を廃止することで確保できる税収は、教育無償化などを進めるための安定的な財源として活用される見込みです。

2026年4月以降、新規の申し込みはできない

2026年4月以降は、新たな口座開設や既存口座への資金追加ができません。

2026年3月までに拠出した分は、契約終了まで非課税枠を利用できる

新規の契約(信託等可能期間)は終了しますが、2026年3月末までに拠出された資金については、制度終了後も引き続き非課税措置が適用されます。

契約期間までに資金を使い切れなかった場合、残高は課税対象となる

教育資金一括贈与の非課税制度は、受贈者の年齢や贈与者の死亡など、所定の事由が発生した時点で契約期間が終了します。

なお、教育資金口座に残高がある場合、原則その残高は課税対象となります。

(1)受贈者の状況による契約の終了:贈与税の課税対象になる可能性がある

教育資金口座に係る契約は、次の(1)〜(5)の事由に応じ、それぞれに定める日のいずれか早い日に終了します。

| 契約の終了事由 | 終了の日 |

|---|---|

| (1)受贈者が30歳に達したこと(その受贈者が30歳に達した日において学校等に在学している場合又は教育訓練を受けている場合(これらの場合に該当することについて金融機関等の営業所等に届け出た場合に限ります。)を除きます。) | 30歳に達した日 |

| (2)受贈者(30歳以上の者に限ります。(3)において同じです。)がその年中のいずれかの日において学校等に在学した日又は教育訓練を受けた日があることを、金融機関等の営業所等に届け出なかったこと | その年の12月31日 |

| (3)受贈者が40歳に達したこと | 40歳に達した日 |

| (4)口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があったこと | 合意に基づき終了する日 |

| (5)受贈者が死亡したこと | 死亡した日 |

引用元 国税庁

契約が終了した際に口座内に残額があると、その残額が贈与とみなされ、贈与税の課税対象になる場合があります。

【(1)〜(4)の事由に該当】(例:受贈者が30歳に到達、受贈者が非在学等)

教育資金口座内に残額があるときは、契約終了日の属する年に、贈与者から受贈者へ贈与があったとみなされます。

贈与税が課される場合の申告には「暦年課税」と「相続時精算課税」の2つの方式があり、受贈者は贈与者ごとにどちらを適用するかを選択します。

ただし、一度「相続時精算課税」を選択すると、それ以降、その贈与者からの贈与については「暦年課税」へ戻すことはできません。

暦年課税で申告する場合、2023年4月1日以後に贈与を受けた分は、直系尊属からの贈与であっても「特例税率」ではなく「一般税率」が適用されます。

【(5)の事由に該当】(受贈者が死亡した場合)

受贈者の死亡により教育資金口座に係る契約が終了した場合は、口座内の残額に贈与税はかかりません。

かつての教育資金一括贈与の非課税制度では、父母・祖父母などの直系尊属から18歳以上の子・孫に贈与された場合は税率が軽減される「特例税率(直系尊属贈与)」が適用されていました。

しかし、2023年の税制改正により、非課税制度を利用している場合でも、契約終了時に残額が贈与とみなされる場合は特例税率ではなく「一般税率」が適用されるようになりました。

受贈者の死亡以外の場合、所定の年齢到達までに使われなかった教育資金は、課税対象となります。

(2)贈与者の死亡による契約の終了:相続税の課税対象になる可能性がある

契約口座内に残額がある状態で贈与者が亡くなったときは、相続税の課税対象になる可能性があります。

課税関係は、教育資金の拠出(贈与を受けた)時期により異なります。

相続税が課税されるパターン

資金の拠出の時期や、贈与者の死亡時における受贈者の状況により相続税の課税対象となるかどうかが変わります。

| 拠出時期 | 課税対象 | 例外要件 | 相続税の2割加算 |

|---|---|---|---|

| (1)~2019年3月31日 | 相続税の課税対象外 | ― | ― |

| (2)2019年4月1日~ 2021年3月31日 |

原則、相続税の課税対象となる | 受贈者が23歳未満など一定の要件を満たす場合は相続税は課税されない | ― |

| (3)2021年4月1日~ 2023年3月31日 |

原則、相続税の課税対象となる | 受贈者が23歳未満など一定の要件を満たす場合は相続税は課税されない | 孫等の場合は2割加算あり |

| (4)2023年4月1日~ | 原則、相続税の課税対象となる | 受贈者が23歳未満かつ贈与者の相続財産が5億円以下など、一定の要件を満たす場合は相続税は課税されない | 孫等の場合は2割加算あり |

- (1)2019年3月31日以前の拠出

- 相続税の課税対象になりません。

- (2)2019年4月1日以後2021年3月31日までの拠出で、死亡前3年以内の拠出

- 受贈者が23歳未満である場合等※に該当する場合を除き、相続税の課税対象となります。

- (3)2021年4月1日以後2023年3月31日までの拠出

- 受贈者が23歳未満である場合等に該当する場合を除き、相続税の課税対象となります。

受贈者が孫等であるときは、相続税額の2割加算が適用されます。 - (4)2023年4月1日以後の拠出

- 受贈者が23歳未満である場合等に該当しても、贈与者の相続税の課税価格が5億円を超える場合は、相続税の課税対象となります。

受贈者が孫等であるときは、相続税額の2割加算が適用されます。

- ※

- 「①受贈者が23歳未満である場合」「②学校等に在学している場合」「③教育訓練給付金の支給対象となる教育訓練を受けている場合」を指します。②または③に該当する場合は、その旨を明らかにする書類を上記の届出と併せて提出した場合に限ります。

なお、相続税には、「死亡前7年以内に贈与された財産は、相続税の対象として加算される」というルールがあります。

ただし、贈与者の相続時において、受贈者が「教育資金贈与の管理残高」以外の財産を受け取っていない場合、管理残高には相続税が課税されますが、相続開始前7年以内に受けた贈与を相続財産に加算する必要はありません。

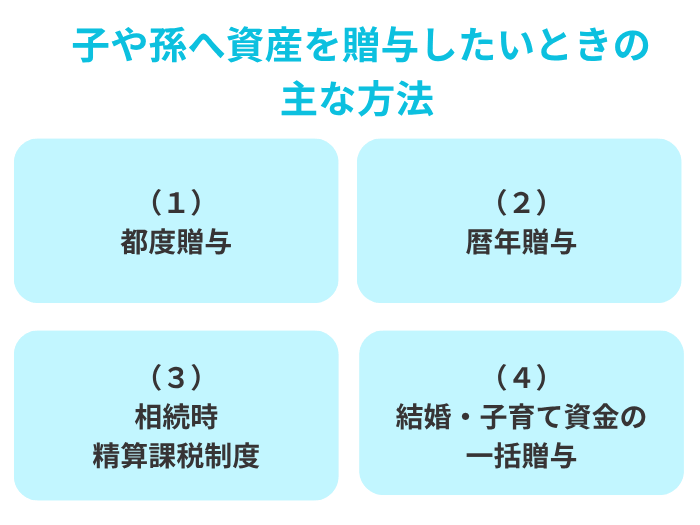

子や孫に資産を贈与したいとき、どのような方法がある?

子や孫に資産を渡したい場合、ほかにはどのような方法があるのでしょうか。

(1)都度贈与:必要な費用であれば贈与税はかからない

相続税法では、扶養義務者から送られる「通常必要と認められる教育費や生活費」については、贈与税の対象外と定められています。

そのため、親や祖父母(扶養義務者)が子や孫の教育費を「必要な都度」直接支払う場合、原則として贈与税はかかりません。

- 主な資金の例

- 入学金、授業料、教材費、下宿先の家賃など

- 金額の目安

- 金額に厳格な上限はありませんが、社会通念上、一般的な範囲(例:大学費用として400万円前後など)であることが目安となります。

「都度贈与」は便利な反面、後から税務署に「贈与税の課税対象である」と指摘されないための備えが重要です。

- ①振込を利用する

- 手渡しではなく、金融機関を通じて受贈者の口座へ振り込む(または学校等へ直接振り込む)ことで、贈与の日時と金額を客観的に証明できます。

- ②領収書を保管する

- 何に使った資金なのかを明確にするため、学校の納付書や学用品の領収書を保管しておきましょう。

- ③「使い残し」を作らない

- 「将来の授業料のために」と、数年分をまとめて一度に渡すと課税対象になる可能性があります。

あくまで「その時に必要な分」を渡すのがルールです。

(2)暦年贈与:毎年110万円の基礎控除

教育資金の援助において、もっとも一般的で自由度が高いのが「暦年贈与」です。

受贈者(子や孫)1人につき、年間110万円までであれば贈与税がかからず、申告も不要です。

また、 使い道に制限がないため、贈与資金は教育費以外(生活費や将来の貯蓄など)にも充てられます。

- 基礎控除の枠

- 1月1日から12月31日までの1年間に受け取った贈与額の合計が110万円以下なら非課税です。

- 「もらう人」単位で計算

- 110万円の枠は、贈与をする人ではなく「もらう人(受贈者)」1人あたりの上限です。

例:祖父から100万円、父から100万円を受け取った場合、合計200万円となり、110万円を超えた90万円分が課税対象になります。

暦年贈与を利用する際の2つの注意点

暦年贈与を検討する際は、以下のポイントを押さえておきましょう。

①「定期贈与」とみなされる可能性がある

毎年同じ時期に同じ金額を贈与し続けると、税務署から「最初からまとまった金額を分割して渡す約束だった(定期贈与)」と判断され、一括で課税されるリスクがあります。

- 贈与契約書をその都度作成する

- 毎回「あげます」「もらいます」という合意があった証拠を残します。

- 時期や金額に変化をつける

- 毎年決まったパターンにならないよう配慮します。

- 銀行振込を利用する

- 通帳に「誰から誰へ、いつ、いくら」の記録を確実に残し、現金の手渡しは避けましょう。

②相続開始前の「持ち戻し」期間の延長について

贈与者が亡くなる前の7年以内に贈与された財産は、基礎控除の110万円以内であっても、「相続財産」に加算され、相続税の対象となります(※)。

これを「生前贈与の持ち戻し」といいます。

亡くなる直前の贈与は節税効果が薄れてしまうため、健康なうちから早めに検討を始めることが、自分や家族の資産を守る近道です。

- (※)

- 2024年1月1日以降の贈与から、持ち戻し期間が従来の「3年」から「7年」へと段階的に延長されました。

(3)相続時精算課税制度:累計2,500万円の非課税枠+毎年110万円の基礎控除

相続時精算課税制度は、60歳以上の父母・祖父母から、18歳以上の子・孫へ財産を贈与する際に選択できます。

- ①累計2,500万円の特別控除

- 贈与の額が累計2,500万円に達するまで贈与税がかかりません(超過分は一律20%)。

ただし、この枠で贈与した分は、贈与者が亡くなったときにまとめて「相続財産」として加算され、相続税として精算されます。 - ②年間110万円の基礎控除(2024年新設)

- 2,500万円の枠とは別に、毎年110万円までは完全に非課税で贈与できます。

この110万円以下の分については、将来の相続財産に加算(持ち戻し)する必要もありません。

メリットと活用のポイント

相続時精算課税の主なメリットは、以下のとおりです。

- 値上がりしそうな資産に有利

- 相続時の税金計算は「贈与時の時価」で行われるため、将来価値が上がりそうな不動産や株式を早めに渡すことで、将来の相続税負担を抑えられる可能性があります。

- ほかの特例との併用ができる

- 「結婚・子育て資金」や「住宅取得資金」の贈与特例とも組み合わせて利用できるため、ライフイベントに合わせた大規模な資金援助が可能です。

知っておきたい注意点(リスク)

一方、相続時精算課税制度には、下記の注意点もあります。

- 【重要】暦年贈与には戻れない

- 相続時税精算課税制度を選択すると、その贈与者(例:祖父)からの贈与については、二度と「暦年贈与(従来の年間110万円枠)」を利用できなくなります。

- 小規模宅地等の特例が使えなくなる可能性がある

- 相続時精算課税制度を利用して贈与された土地は、相続時に土地の評価額を最大80%減額できる「小規模宅地等の特例」の対象外となります。

- 不動産を贈与された場合、別途税金がかかる

- 不動産の贈与には、不動産取得税や登録免許税がかかります。

これらの税金は、相続で取得する場合よりも高くなる傾向があります。 - 110万円以内の贈与でも「最初の1回」は届出書の提出が必要

- 制度を利用するには、必ず「相続時精算課税選択届出書」を税務署へ提出する必要があります。

相続時精算課税制度は、まとまった資産を次世代へ移したい」場合に有効な制度です。

ただし、資産の構成や家族状況によっては、暦年贈与制度や都度贈与が有利なケースもあります。

利用を検討する際は、相続に詳しい税理士に相談し、シミュレーションを行うことをおすすめします。

(4)結婚・子育て資金の一括贈与:最大1,000万円まで非課税

「結婚・子育て資金の一括贈与」は、父母や祖父母から18歳以上50歳未満の子や孫へ、1人につき最大1,000万円の「結婚・子育てに関する費用」を非課税で贈与できる制度です(うち、結婚費用は300万円まで)。

受贈者が50歳に達した時点などで契約が終了し、未使用残額がある場合は、その残額に贈与税や相続税が課されることがあります。

また、贈与を受ける前年の、受贈者の合計所得金額が1,000万円以下であることも条件です。

結婚・子育て資金の一括贈与制度を利用する場合は、金融機関との契約や申告書の提出が必要になります。

本制度の適用期間は、2027年3月31日までですので、制度利用を検討する際は、早めに手続きをしましょう。

まとめ:これからの管理と「出口」の備え

教育資金の一括贈与非課税制度は、まとまった資金を贈与した時点ですぐに非課税のメリットを受けられる、非常に有用な制度でした。

新規の受付は終了しており、すでにこの制度を利用されている方にとっては、拠出済みの資金をどう「出口」へ導くかを見守るフェーズへと移っています。

この制度は、拠出した資金を教育資金として使い切ることで非課税の恩恵を受けられるしくみですが、無理をしてまで教育費として全額を使い切ることを求めているわけではありません。

もし、契約が終了する時点で使い切れなかった残高がある場合、受贈者に贈与税や相続税の支払い義務が生じますが、別の使途で使うことも受贈者の生活を支えることにつながります。

契約満了を迎える前に、現在の残高や今後の教育費の予定を改めて確認し、もし残高が出るようであれば、受贈者が支払う税金の準備についても考慮しておくとよいでしょう。

教育資金贈与の特例以外にも、教育資金を援助していく方法はいくつかあります。

しかし、支援を検討される際は、自身の介護費用や老人ホームの入居金など、将来必要となる手元の資金を損なわない範囲に留めることが重要です。

支援を優先しすぎた結果、将来の相続人が相続税を支払うための現金が不足する、といった事態も避けたいものです。

これからの支援のあり方を含め、一度、相続税に精通した税理士に相談し、長期的な視点でシミュレーションを行ってみることをおすすめいたします。