記事の要約

- 未登記建物も相続財産に含まれ、遺産分割と表題登記などの対応が必要

- 未登記建物は放置せず、早めに状態確認と必要な手続きを進めることが重要

- 売却や相続税申告で困らないよう、必要書類と登記・届出を順に進めることが大切

親や親族から建物を相続する際、法務局で登記簿を確認して初めて、その建物が「未登記建物」だと判明することがあります。未登記建物であっても相続財産に含まれますが、登記済みの建物とは手続きの進め方が異なるため、放置すると売却や登記手続き、相続税申告の場面で支障が生じるおそれがあります。

この記事では、未登記建物を相続した場合に必要となる手続きの流れや必要書類、費用の目安、放置リスクについて、初めて相続に直面した方にも分かりやすく解説します。

なお、VSG相続税理士法人では、未登記建物を相続した場合の相続税申告をはじめ、未登記建物を含む相続手続きに関するご相談を初回無料で承っております。未登記建物をどのように申告すべきか迷っている方、固定資産税の資料しか手元にない方、建物の扱いに不安を感じている方は、お気軽にご相談ください。

目次

まず結論|未登記建物も相続財産になるが、対応は登記済み建物と違う

未登記建物であっても相続財産に含まれるため、遺産分割の対象になります。

ただし、登記済みの建物とは進め方が異なるため、登記や届出では未登記建物特有の対応が必要です。

未登記建物でも遺産分割の対象になる

建物に登記がなくても、建物そのものの所有権まで失われるわけではありません。

そのため、未登記建物であっても、預貯金や土地と同じように遺産分割協議の対象になります。誰がその建物を引き継ぐのかについて、相続人全員で話し合い、合意を得る必要があります。

未登記建物は、いきなり相続登記できず、まず表題登記が必要

通常、相続した不動産は相続登記によって名義を変更します。

しかし、未登記建物には、そもそも登記簿が存在しないため、いきなり相続登記をすることはできません。まずは、建物の物理的な状況を登記簿に載せる「表題登記」から進める必要があります。

- 表題登記

- 建物の所在、種類、構造、床面積などを登記簿に登録する最初の登記です。

- 所有権保存登記

- その建物の所有者が誰であるかを、初めて登記簿に記録する登記です。所有権保存登記自体は法律上の義務ではありません。もっとも、所有権保存登記をしていないと、第三者に対して建物の所有者であることを主張できず、売却や担保設定にも支障が生じます。そのため、重要な手続きとなります。

このように、未登記建物は、まず表題登記を行い、必要に応じて所有権保存登記へ進めていきます。

放置してよいわけではない理由

「これまで困らなかったから」と未登記建物をそのままにしておくのは危険です。

未登記のままでは、売却や融資、担保設定などの手続きを進めにくくなるうえ、相続人が増えるほど権利関係も複雑になりやすいです。さらに、登記や届出を後回しにすると、将来の相続税申告や遺産分割の場面で、余計な手間や負担が生じるおそれもあります。

未登記建物とは?まず確認したいポイント

未登記建物を相続したときは、まず「どのような建物が未登記に当たるのか」と「本当に未登記かどうか」を確認することが大切です。

未登記建物の定義

未登記建物とは、建物を新築した際に行うべき「表題登記」がされていない建物のことです。

本来、建物を建てた場合は、所有者に1カ月以内の表題登記申請義務が生じます。もっとも、過去には現金で建築して住宅ローンを利用せず、金融機関から登記を求められなかったことなどを理由に、登記申請が行われないまま未登記となっているケースも少なくありません。

また、未登記のままでも居住や固定資産税の納付自体はできるため、手続きが後回しにされたまま相続に至ることもあります。

未登記になっている主な理由

未登記建物が生じる主な理由として、次のようなケースが挙げられます。

- 住宅ローンを利用しなかった

- 銀行融資を受ける場合は、通常、登記が求められます。一方、自己資金で建てた古い住宅などでは、登記手続きが行われないままとなっていることがあります。

- 未登記のまま相続を繰り返してきた

- 先代や先々代の代から登記をしないまま引き継がれ、現在に至っているケースです。

- 物置や車庫などの附属建物である

- 母屋は登記されていても、後から建てた離れや倉庫、車庫などが未登記のままになっていることがあります。

固定資産税の課税明細書や名寄帳で確認する方法

建物が未登記かどうかは、毎年送付される固定資産税の納税通知書に同封された課税明細書で確認できます。

家屋の欄に「家屋番号」の記載がなく、「未登記家屋」の表示がある場合は、未登記建物である可能性が高いといえます。

より確実に確認したい場合は、市区町村役場で名寄帳を取得し、建物の登録状況を確認するとよいでしょう。

増築部分だけ未登記になっているケースもある

未登記なのは建物全体とは限らず、増築した部分だけが未登記となっている「一部未登記」のケースも珍しくありません。

この場合、現況の床面積と登記簿上の面積が一致しないため、売却や登記手続きの場面で支障が生じることがあります。状況によっては、建物表題部変更登記などの対応が必要です。

未登記建物を相続したときの手続きの流れ

未登記建物を相続した場合は、まず誰が引き継ぐのかを決め、その後に表題登記などの必要な手続きを進めるのが基本です。

誰が相続するかを決める

まずは相続人全員で話し合い、未登記建物を誰が取得するのかを決めます。

未登記建物であっても相続財産に含まれるため、建物の価値も踏まえながら、遺産分割全体のバランスを考えて協議する必要があります。

遺産分割協議書で未登記建物を特定する

相続する人が決まったら、遺産分割協議書を作成します。

未登記建物には家屋番号がないため、次のような情報を用いて物件を特定して記載するのが一般的です。

- 所在(土地の地番)

- 構造(木造瓦葺2階建など)

- 床面積(固定資産税評価証明書などに記載された面積)

未登記建物は登記簿で特定できないため、協議書にはできるだけ具体的に記載しておくことが大切です。

建物表題登記を申請する

建物を引き継ぐ人が決まったら、土地家屋調査士に依頼し、建物表題登記を申請します。

表題登記を行うことで、法務局にその建物の登記簿が初めて作成され、建物の所在や構造、床面積などが公的に記録されます。

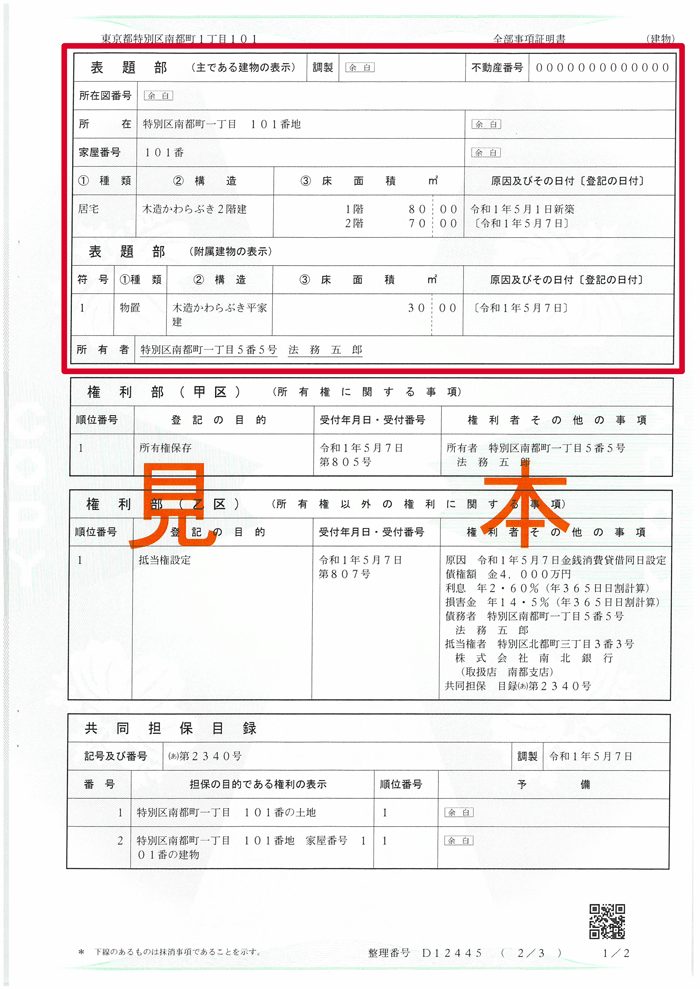

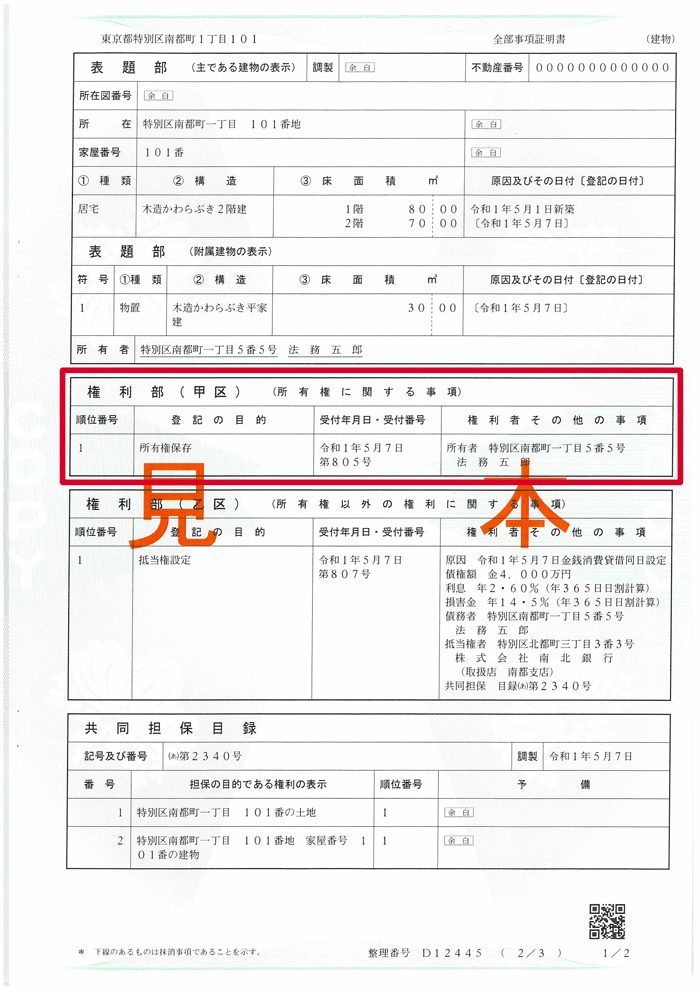

全部事項証明書(不動産登記)の見本

引用元 法務省

相続人名義で所有権保存登記をするケース

表題登記が完了した段階では、建物の物理的な情報が登記簿に記録されたにとどまり、所有者に関する権利の情報までは記載されていません。

そのため、必要に応じて司法書士に依頼し、所有権保存登記を行います。これにより、相続人がその建物の所有者であることを登記簿上でも明確にできます。

全部事項証明書(不動産登記)の見本

引用元 法務省

売却や担保設定を予定している場合の注意点

相続した建物を早期に売却したい場合や、リフォームローンなどで担保に入れる予定がある場合は、必要な登記手続きを済ませておく必要があります。

未登記のままでは売却や融資の手続きが進みにくいため、予定が決まっている場合は早めに着手したほうが安心です。状況によっては、手続き完了まで一定の期間を要することもあります。

未登記建物は相続登記義務化の対象になる?

2024年4月1日から相続登記が義務化され、不動産を相続した場合は、必要な登記を早めに進めることがより大切になっています。あわせて、未登記建物は登記済みの不動産とは扱いがやや異なるため、その違いも正しく理解しておくことが重要です。

相続登記義務化で問題になる不動産とは

相続登記義務化の対象になるのは、相続や遺言によって取得した不動産です。

典型的には、登記簿上の名義が被相続人のままになっている土地や建物がこれに当たります。

このような不動産を相続したことを知った相続人は、原則として3年以内に相続登記を申請しなければなりません。正当な理由がないまま申請を怠ると、10万円以下の過料の対象となる可能性があります。

未登記建物では、相続登記義務化とは別に表題登記が必要

これに対し、未登記建物にはそもそも登記簿がないため、いきなり相続登記をすることはできません。まずは、建物の所在や構造、床面積などを登記簿に記録する表題登記を行う必要があります。

また、表題登記は不動産登記法上の義務とされており、これを怠った場合にも10万円以下の過料の対象となる可能性があります。

過料リスクをどう理解すべきか

未登記建物については、「登記されていないのだから相続登記義務化とは関係ない」と考えてしまう方も少なくありません。

しかし、未登記建物であっても放置してよいわけではなく、まず表題登記を行い、そのうえで必要な登記や届出を進める必要があります。

登記の有無によって必要な手続きは異なるものの、未登記だから何もしなくてよいということにはなりません。将来の売却や登記手続きで困らないためにも、早めに状況を確認しておくことが重要です。

未登記建物を放置するリスク

未登記建物をそのまま放置すると、売却や融資、相続税申告などの場面で思わぬ支障が生じるおそれがあります。手続きを先送りにするほど、将来の負担は重くなりやすいです。

売却しにくい

未登記建物は、そのままでは売却しにくいのが実情です。

買主が住宅ローンを利用しにくいだけでなく、所有権の確認が十分でない物件をあえて購入しようとする人も多くありません。売却の直前になってから慌てて登記手続きを進めようとしても、必要書類が見つからず、手続きが長引くこともあります。

融資や担保設定が難しい

建物を担保に金融機関から融資を受けるには、登記が前提となります。

そのため、リフォームローンを利用したい場合や、不動産を担保に借入れを行いたい場合は、建物が未登記だと手続きが進みにくくなります。

相続人が増えて権利関係が複雑になる

未登記のまま放置している間に次の相続が発生すると、関係する相続人の数が増え、遺産分割の合意形成が難しくなりやすいです。

当初は単純だった問題でも、年月が経つほど権利関係は複雑になり、解決までに大きな手間を要するケースも少なくありません。

相続税申告や登記手続きで手間が増える

未登記建物であっても、相続税の課税対象から外れるわけではありません。

ただし、登記がないことで建物の評価や所有関係の確認に手間がかかり、相続税申告や登記手続きを進める際の負担が大きくなることがあります。状況によっては、税務署や専門家への説明にも時間を要します。

登記申請に必要な書類

未登記建物の登記では、通常の相続手続きに比べて、追加で書類を求められることがあります。あらかじめ必要書類の全体像を把握しておくと、手続きをスムーズに進めやすくなります。

土地家屋調査士へ依頼するときの主な書類

土地家屋調査士に表題登記を依頼する際は、建物の所在や構造、床面積などの物理的な状況に加え、所有権を証する資料を準備します。主な書類は次のとおりです。

- 建築確認申請書

- 確認済証(建築確認通知書)

- 検査済証

- 工事完了引渡証明書

- 工事請負契約書、工事代金領収書

- 施工業者の印鑑証明書

- 相続人の戸籍謄本および住民票

- 建物図面・各階平面図(土地家屋調査士が作成)

- ※

- 上記のうち、建築関係書類や契約書・領収書などは、所有権を証する資料として状況に応じて提出するものであり、すべてが一律に必要になるわけではありません。

司法書士へ提出する相続関係書類

司法書士に所有権保存登記を依頼する際は、相続関係を証明するために、主に次の書類が必要です。

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 新たに所有者となる相続人の住民票

- 遺産分割協議書または遺言書

- (必要に応じて)相続人全員の印鑑証明書

- 固定資産評価証明書または固定資産課税明細書

- (必要に応じて)被相続人の住民票の除票または戸籍の附票

遺産分割協議書と印鑑証明書

未登記建物を誰が引き継ぐのかについて相続人全員が合意していることを示すため、遺産分割協議書には相続人全員が実印を押し、それぞれの印鑑証明書を添付します。

未登記建物は登記簿で特定できないため、協議書には建物の所在や構造、床面積などをできるだけ具体的に記載しておくことが重要です。

建築確認通知書や工事完了引渡証明書がない場合の対応

古い建物では、建築当時の書類が残っていないケースも少なくありません。

そのような場合は、状況に応じて、次のような資料を補足資料として提出できないか検討します。

- 固定資産評価証明書

- 電気・ガス・水道などの公共料金の領収書

- 火災保険証書

- 隣接地の所有者など第三者による証明書(上申書)

登記にかかる費用と登録免許税

未登記建物の登記では、専門家への報酬に加え、登録免許税などの費用もかかります。

土地家屋調査士の報酬相場

表題登記を土地家屋調査士に依頼する場合の報酬は、建物の規模や状況によって異なりますが、15万円程度が一つの目安です。

この報酬には、現地調査や建物図面、各階平面図の作成にかかる費用が含まれるのが一般的です。

司法書士の報酬と実費

所有権保存登記を司法書士に依頼する場合の報酬も、建物の規模や状況によって異なりますが、10万円程度が目安です。

これとは別に、法務局へ納める登録免許税などの実費も必要です。

登録免許税の考え方

所有権保存登記にかかる登録免許税は、原則として「建物の固定資産税評価額 × 0.4%」で計算します。

たとえば、固定資産税評価額が500万円であれば、登録免許税は2万円です。

自分で進めた場合にどこまで費用を抑えられるか

必要書類の作成や図面の準備を自分で行えば、専門家報酬を抑えられる可能性があります。

ただし、未登記建物の表題登記では、建物図面や各階平面図の作成に専門的な知識が求められるうえ、法務局との調整が必要になることも少なくありません。費用を抑えたい場合でも、難易度や手間を踏まえると、土地家屋調査士や司法書士に依頼したほうが進めやすいケースが多いでしょう。

未登記建物と固定資産税の仕組み

「登記をしていない建物には税金がかからない」と考えるのは誤りです。

未登記建物であっても、一定の条件を満たせば固定資産税の課税対象になります。

未登記家屋でも固定資産税がかかる理由

市区町村は、航空写真や現地調査などを通じて建物の存在を把握しています。

そのため、登記の有無にかかわらず、現に存在する建物には固定資産税が課される仕組みとなっており、未登記建物であっても納税通知書が届くことがあります。

家屋補充課税台帳と未登記家屋所有者変更届

市区町村では、未登記建物について「家屋補充課税台帳」で管理しています。

相続が発生した場合は、市区町村へ「未登記家屋所有者変更届」を提出することで、固定資産税の納税義務者の変更手続きを進められます。

届出をしないと課税名義が変わらないことがある

法務局で登記を行った場合でも、市区町村に情報が反映されるまでには時間がかかることがあります。

また、登記をしないままの場合は、未登記家屋所有者変更届を提出しない限り、被相続人名義のまま納税通知書が送られ続けることもあります。

課税漏れが判明した場合は遡及課税の可能性もある

これまで課税されていなかった建物が調査などで判明した場合には、過去にさかのぼって固定資産税の課税対象となる可能性があります。

そのため、「未登記だから把握されない」と考えて放置するのは危険です。

ケース別|未登記建物の相続で何を優先して進めるべきか

未登記建物を相続した場合、どの対応を優先すべきかは状況によって異なります。

売却や解体の予定があるか、相続人同士の話し合いがまとまっているかによって、先に登記を進めるべきか、まずは届出や申告対応を優先すべきかが変わります。

近いうちに売却する場合

近いうちに売却を予定しているのであれば、早めに登記手続きへ着手したほうがよいでしょう。

未登記のままでは売却手続きが進みにくく、不動産会社や買主からも登記の対応を求められるのが通常です。売却直前になって慌てて対応すると、必要書類がそろわず、手続きが長引くおそれがあります。

相続人が住み続ける場合

相続人がそのまま住み続ける場合でも、将来の売却やリフォーム、担保設定などに備えて、早めに登記しておくことが望ましいです。

時間が経つほど、建築時の資料や相続関係書類を集めにくくなり、手続きの負担も重くなりやすいためです。

老朽化していて解体予定の場合

老朽化が進み、近いうちに解体する予定が決まっている場合は、先に登記を行うべきか慎重に検討する必要があります。

状況によっては、登記をせずに解体し、その後に市区町村へ家屋取壊届を提出して翌年以降の固定資産税の課税を止める対応が現実的なこともあります。もっとも、個別事情によって判断が分かれるため、解体前に専門家や役所へ確認しておくと安心です。

相続税申告期限が先に来る場合

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10カ月以内です。

登記手続きがその期限までに終わらない場合でも、遺産分割の内容が固まっていれば申告を進められるケースは少なくありません。未登記建物の評価や申告方法に迷う場合は、早めに税理士へ相談することが重要です。

相続人同士で話がまとまらない場合

遺言書がない場合は、未登記建物を誰が引き継ぐのかを遺産分割協議で決めたうえで、登記手続きを進めるのが基本です。

もっとも、相続人同士の話し合いがまとまらないままでは、その後の手続きも進めにくくなります。必要に応じて、弁護士などの専門家に相談しながら協議を整理したほうがよいでしょう。

自分で登記を行うか専門家に頼むか

未登記建物の手続きは、登記済み建物の相続手続きに比べて専門性が高く、すべてを自分で進めるのが難しい場面も少なくありません。

どこまで自分で対応し、どこから専門家に依頼するかを見極めることが大切です。

建物図面作成の難しさ

表題登記には、建物の形状や寸法を正確に記載した「建物図面」や「各階平面図」が必要です。

これらの図面には、線の太さや記載方法など細かなルールが定められており、不備があると補正を求められることもあります。初めて作成する方にとっては難易度が高く、スムーズに受理まで進めるのは簡単ではありません。

自分でできる範囲

次のような準備であれば、自分で対応しやすいでしょう。

- 役所で名寄帳や固定資産評価証明書を取得する

- 戸籍謄本や住民票などの必要書類を集める

- 未登記家屋所有者変更届を市区町村へ提出する

こうした作業を自分で行えば、専門家に依頼する範囲を絞ることができ、費用負担を抑えやすくなります。

専門家へ依頼したほうがよいケース

土地家屋調査士に依頼すべき場合

次のようなケースでは、土地家屋調査士に表題登記を依頼したほうが安心です。

- 建物図面や各階平面図が手元にない

- 増築を繰り返しており、建物の構造が複雑になっている

- 建築確認通知書などの証明書類を紛失している

司法書士に依頼すべき場合

次のようなケースでは、司法書士に所有権保存登記を依頼したほうが進めやすいです。

- 相続人が多く、遺産分割協議書の作成に不安がある

- 仕事や家庭の都合で、法務局へ行く時間を確保しにくい

- 所有権保存登記などの手続きを確実に進めたい

まとめ|未登記建物の相続は「確認→分割→登記・届出」の順で進める

未登記建物の相続は、一見すると複雑に感じられるかもしれませんが、手順に沿って進めれば対応できます。大切なのは、未登記であることに気づいた段階で放置せず、順を追って整理していくことです。

- 建物の登記状況を確認する

- 固定資産税の納税通知書や名寄帳を確認し、建物が未登記かどうか、どのような状態になっているのかを把握する

- 遺産分割を行う

- 遺産分割協議を行い、未登記建物を誰が引き継ぐのかを明確にする

- 登記・届出を行う

- 必要に応じて土地家屋調査士や司法書士と連携し、表題登記や所有権保存登記、未登記家屋所有者変更届などの手続きを進める

未登記建物を放置すると、将来の売却や登記・届出、相続税申告の場面で余計な手間や負担が生じやすくなります。相続が発生したこの機会に、不動産の状況を見直し、必要な登記や届出を整えておくことが重要です。

なお、VSG相続税理士法人では、未登記建物を含む相続税申告や相続財産の整理に関する初回相談を無料で承っています。

- 未登記建物を相続したが、相続税申告でどのように扱うべきか知りたい

- 固定資産税の資料しかなく、建物の評価や申告方法に不安がある

- 名義預金や生前贈与を含め、相続財産全体をどのように整理すべきか相談したい

このようなお悩みがある方は、お気軽にお問い合わせください。