記事の要約

- 相次相続控除は、10年以内に相続が2回続いたとき、2回目の相続税を軽くできる制度

- 相次相続控除には4つの要件があり、特に「今回亡くなった人が前回の相続で相続税を納めていること」が重要になる

- 控除額は、今回亡くなった人が前回納めた相続税額をもとに、経過年数に応じて計算する

数年前に父を見送り、その相続を終えたばかりなのに、今度は母の相続に向き合うことになった――。

短い期間に大切なご家族を続けて亡くされ、相続税のことまで考えなければならないのは、本当に心細いことだと思います。

実は、こうして短い間に相続が重なったときには、相続税の負担を軽くできる「相次相続控除(そうじそうぞくこうじょ)」という制度があります。

条件を満たせば、ご家族が納めた相続税の一部を、今回あなたが納める相続税から差し引くことができます。

この記事では、あなたが相次相続控除の対象になるのか、どのくらい軽くなるのか、そしてどう申告すればよいのかを、順を追ってお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

相次相続控除とは(そうじそうぞくこうじょ)

まずは、相次相続控除がどのような制度なのか、しくみと目的をお伝えします。

10年以内に相続が続いたときに使える制度

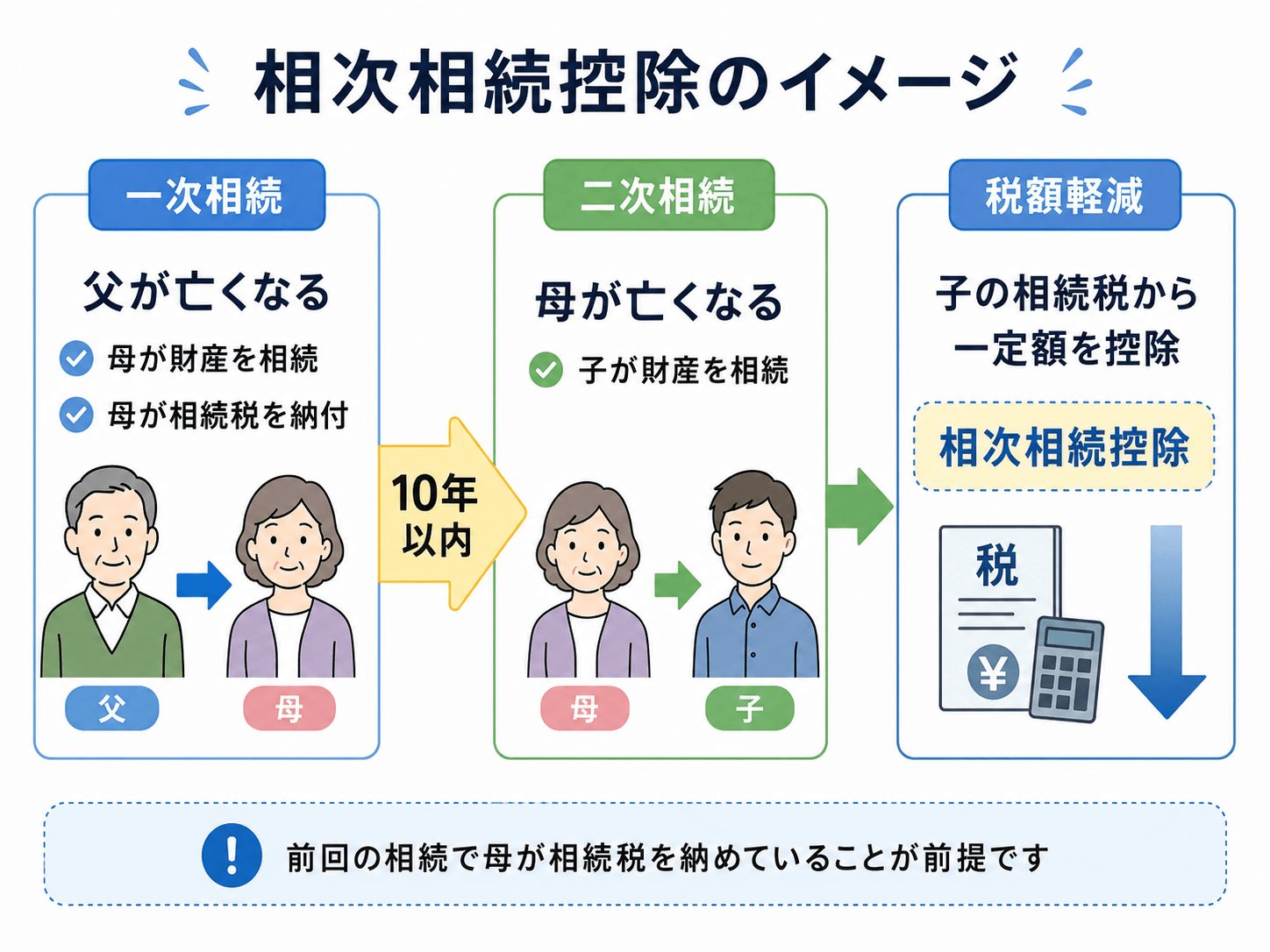

相次相続控除とは、10年以内に相続が2回以上続いたときに、2回目の相続税から一定の金額を差し引くことができる制度です。

たとえば、父が亡くなったとき(1回目の相続)に、母が財産を引き継いで相続税を納めたとします。

その後10年以内に母が亡くなった場合、子どもが財産を引き継ぐ(2回目の相続)と、母が納めた相続税の一部を、今回の相続税から控除できます。

この父の相続を一次相続、母の相続を二次相続と呼びます。

相次相続控除は、「二次相続のときに使える税金軽減の制度」だとイメージしていただくと分かりやすいでしょう。

短い期間に重なる税負担をやわらげるための制度

同じ財産に対して、短い期間に何度も相続税がかかると、遺族の手元に残る財産が大きく減ってしまいます。

相次相続控除は、こうした二重課税のような状態をやわらげ、遺族の生活を守るために設けられています。

前回の相続から日が浅いほど控除額が大きくなるのも、このためです。

確認:あなたは相次相続控除の対象になる?

相次相続控除は、誰でも使えるわけではありません。

まずは、ご自身が対象になるかどうかを確認しておきましょう。

相次相続控除の4つの適用条件

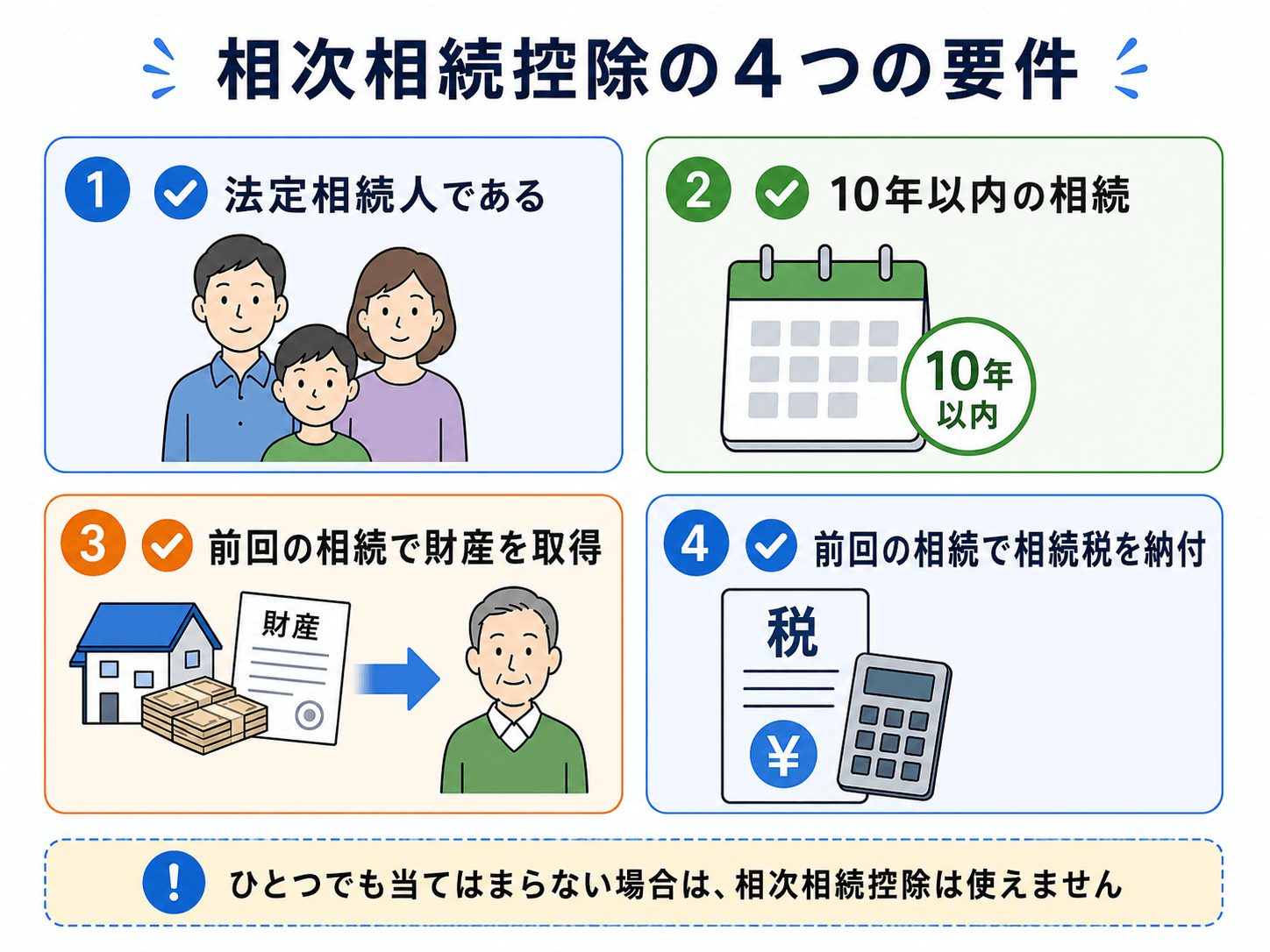

相次相続控除を受けるには、以下の4つの要件をすべて満たす必要があります。

- 1.法定相続人であること

- 今回財産を受け取る人が、故人の法定相続人(民法で定められた配偶者、子、親、兄弟姉妹など)である。

- 2.前回の相続から10年以内であること

- 一次相続から二次相続までの期間が、10年以内である。

- 3.今回亡くなった人が、前回の相続で財産を得ていること

- 例:今回亡くなった母が、父の相続のときに財産を受け取っている。

- 4.今回亡くなった人が、前回の相続で実際に相続税を納めていること

- 例:母が、父の相続のときに実際に相続税を納めている。

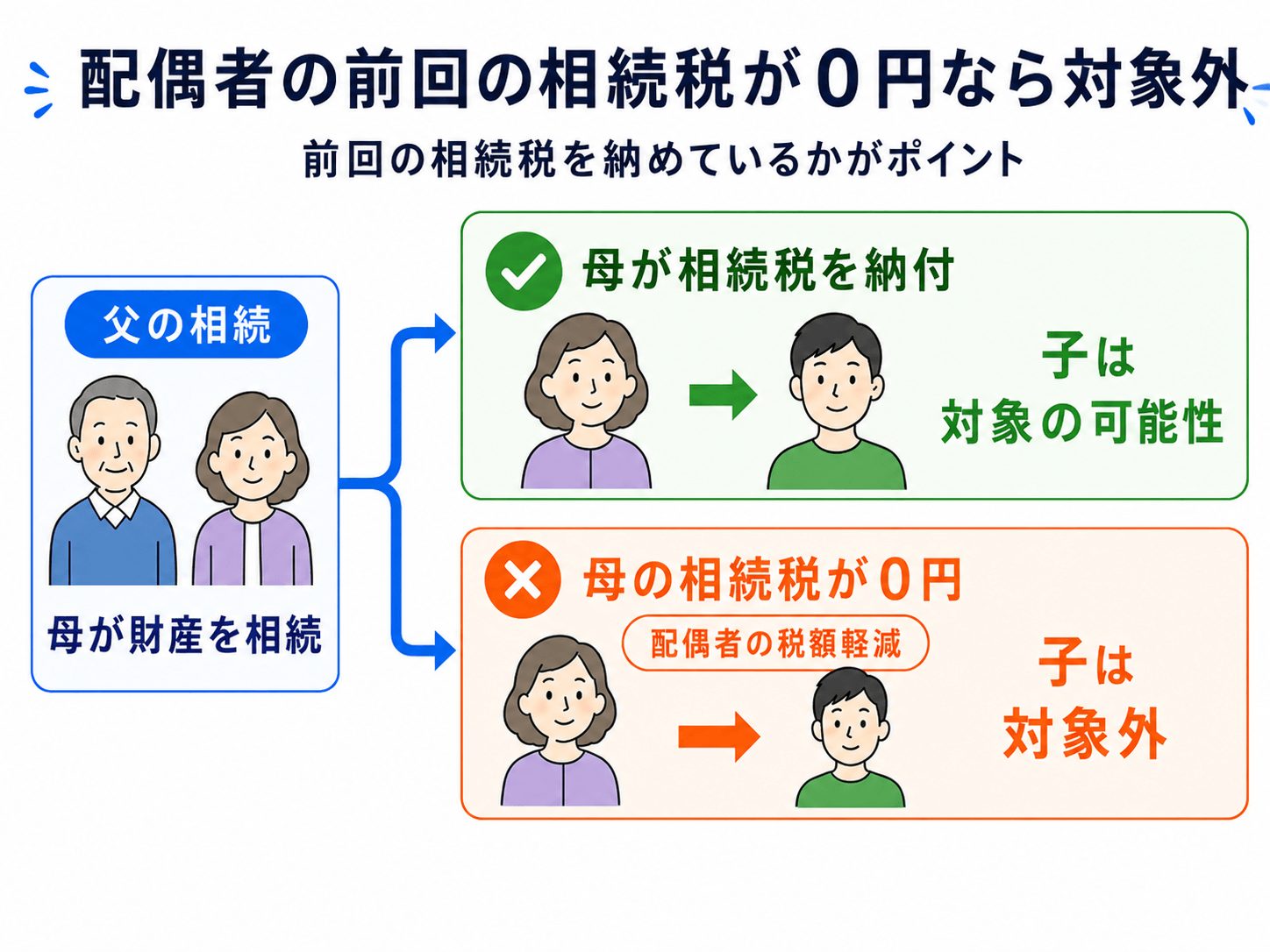

【注意】配偶者の「前回の相続税が0円だった場合」は対象外

たとえば父が亡くなったとき、母が「配偶者の税額軽減」を適用し、結果として相続税が0円になっていた場合、子どもは相次相続控除を使うことができません。

相次相続控除は、「今回亡くなった人が、前回の相続で相続人であり、かつ相続税を納めていること」が条件だからです。

配偶者の税額軽減は、配偶者が受け取った財産のうち1億6,000万円(または法定相続分)までは相続税がかからない制度です。

そのため、父の相続で母の相続税が0円になっていたケースは少なくありません。

- 相次相続控除の対象

- 一次相続の相続人だった配偶者が、1円でも相続税を納めていた場合

- 相次相続控除の対象外

- 相続税額が0円だった場合

まずは、一次相続のときに、故人が相続税を納めていたかどうかを確認してみてください。

なお、「相次相続控除を使った結果、今回の相続税が0円になる」ケースについては、「相次相続控除の申告手続き」で解説します。

「10年以内」はいつから数える?

要件である「10年以内」の起点は、今回の相続開始日を基準にします。

ちょうど10年前の応当日から、今回の相続開始日までの間に、前回の相続開始日が入っていれば対象です。

例:母が2026年1月1日に亡くなった場合

二次相続・数次相続・再転相続との違い

相次相続控除と似た内容の言葉に、二次相続・数次相続・再転相続があります。

| 用語 | 意味 |

|---|---|

| 二次相続 | 一次相続の次に起きる「2回目の相続」のこと。 相次相続控除の対象になる相続。 |

| 数次相続 | 最初の相続の遺産分割が終わらないうちに、次の相続が起きてしまった状態。 |

| 再転相続 | 相続するかどうかを決める前(熟慮期間中)に、相続人が亡くなった状態。 |

二次相続は「2回目の相続」そのものを指す言葉で、相次相続控除は、その二次相続にかかる相続税を軽くする制度です。

一方、数次相続や再転相続は、相続の手続きや判断の途中で次の相続が起きてしまった、「特別な状態」を指す言葉です。

混同しやすい用語ですが、それぞれの意味が異なる点はおさえておきましょう。

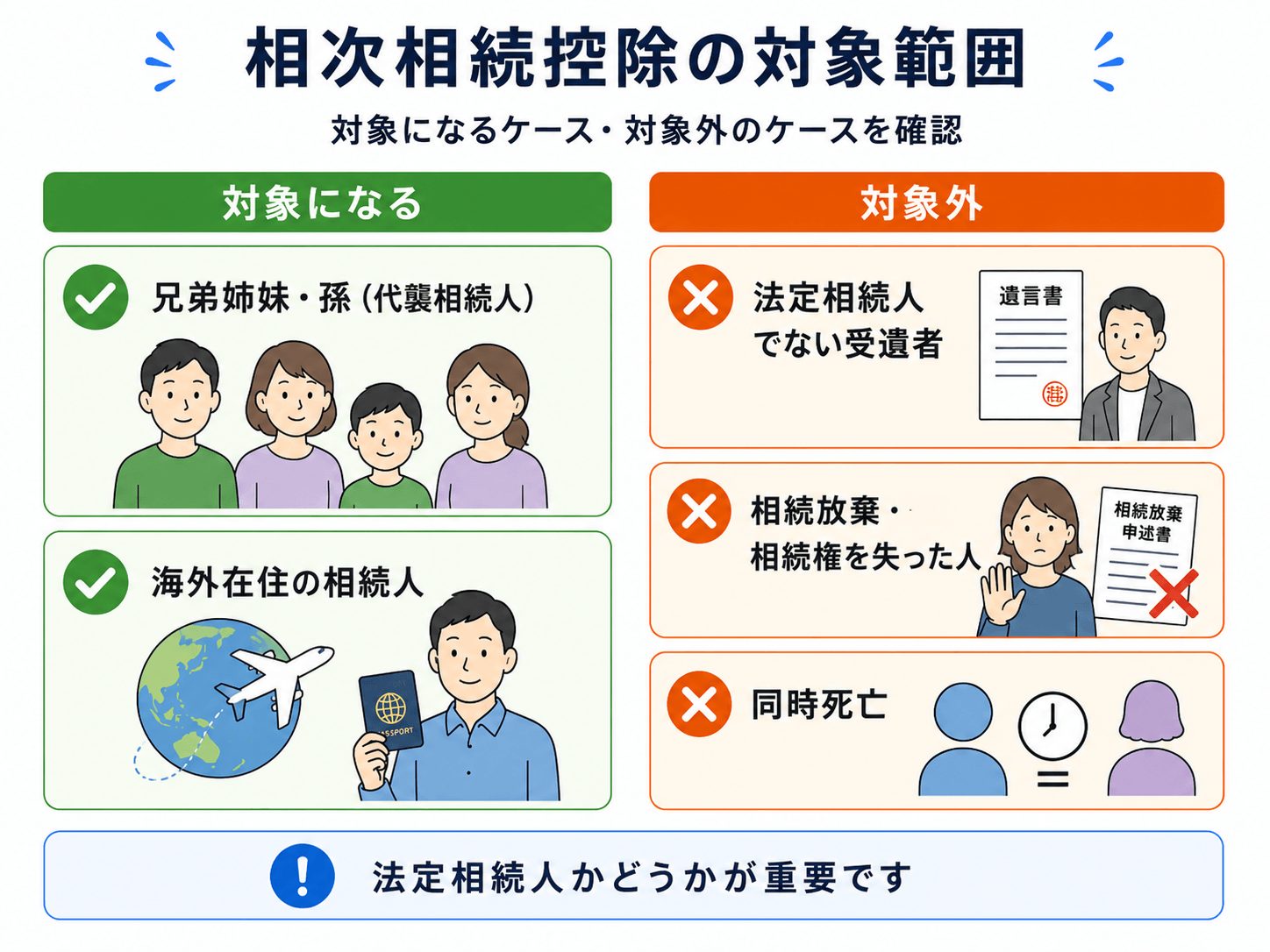

対象範囲:こんなケースも相次相続控除の対象になる?

相次相続控除の対象になるかどうか、判断に迷いやすいケースを整理しましょう。

(1)兄弟姉妹や孫(代襲相続人)も、法定相続人なら対象になる

今回の相続人が、亡くなった人の兄弟姉妹であっても、法定相続人であれば相次相続控除の対象になります。

子どもや両親がいない場合は、兄弟姉妹が法定相続人になるためです。

また、代襲相続の場合も相次相続控除の対象です。

代襲相続とは、本来相続人になるはずだった人が、死亡や相続欠格・廃除が理由ですでに相続権を失っており、その人の子どもが代わりに相続権を引き継ぐ制度です。

たとえば、子どもがすでに亡くなっている場合、孫が法定相続人の立場になるため、相次相続控除の対象になります。

(2)海外に住んでいる相続人も対象になる

海外に住んでいて日本に住所がない人(制限納税義務者)は、相続税の未成年者控除や障害者控除といった一部の控除は使えません。

しかし、相次相続控除には居住地による制限がないため、海外在住の相続人でも適用を受けられます。

(3)法定相続人でない受遺者は対象外

一方で、遺言によって財産を受け取った人(受遺者)が法定相続人でない場合は、相次相続控除を使えません。

- 内縁の配偶者

- 法律上の婚姻関係がないため、法定相続人には含まれない。

- 代襲相続人でない孫(存命中の飛び越し)

- 子どもが存命なのに、遺言で孫に財産を渡す場合、孫は法定相続人ではないため対象外。

- 包括受遺者(遺言で財産の全部または一定の割合を受け取る人)

- 相次相続控除は「相続人」を対象とした制度であり、法定相続人でない包括受遺者は対象に含まれない。

包括受遺者は、民法上は相続人と同じ権利義務を持つとされているため、一見すると、相次相続控除の適用ができそうに思えます。

しかし、国税庁の文書回答事例にもあるとおり、「法定相続人でない方が包括遺贈で財産を取得した場合は適用外」ですので注意しましょう。

(4)相続放棄をした人・相続権を失った人は対象外

相次相続控除は「相続人」だけが使える制度です。

そのため、次のような方は、たとえ遺言で財産を受け取った(遺贈を受けた)としても、対象にはなりません。

(5)同時に亡くなった場合(同時死亡)は対象外

父と母が、同じ事故などで同時に亡くなった場合、「同時死亡の推定」(民法32条の2)という考え方が働きます。

同時に亡くなった人は、互いの相続人にはなりません。

そのため、相次相続控除の前提である「続けて起きた2回の相続」が成り立たず、控除を使うことはできません。

相次相続控除の計算方法

相次相続控除で、どのくらい相続税が軽くなるのか、その考え方をお伝えします。

前回の相続から日が浅いほど大きくなる(1年につき10%の逓減)

相次相続控除は、前回の相続から今回の相続までの期間が短いほど、控除額が大きくなります。

前回の相続から1年経過するごとに、控除できる金額が10%ずつ減っていきます。

| 前回の相続からの経過年数 | 控除の割合(おおよその目安) |

|---|---|

| 1年未満 | 100% |

| 2年 | 80% |

| 4年 | 60% |

| 6年 | 40% |

| 8年 | 20% |

| 10年以上 | 0%(対象外) |

10年を超えると控除は0円になり、相次相続控除そのものが使えなくなります。

相次相続控除の正確な計算式

正確な控除額は、次の計算式で求めます。

少し複雑に見えますが、記号の意味が分かれば大丈夫です。

計算式

| 記号 | 意味 |

|---|---|

| A | 今回の被相続人が、前回の相続で納めた相続税額 |

| B | 今回の被相続人が、前回相続で取得した純資産価額(取得した財産に相続時精算課税適用財産を加え、債務や葬式費用などを差し引いた金額) |

| C | 今回の相続で財産を取得した人全員の純資産価額の合計額 |

| D | 今回その相続人(あなた)が取得した純資産価額 |

| E | 前回の相続から今回の相続までの経過年数(1年未満は切り捨て) |

計算式の中の C ÷(B − A)が100%を超えるときは、100%として計算します。

また、一次相続で相続時精算課税制度に係る贈与がある場合は、計算に含める金額が変わることがあります。

控除額の計算シミュレーション(父→母→子どものケース)

具体的な数字をあてはめて、計算してみましょう。

- 父の相続で母が8,000万円の財産を取得し、相続税を700万円納めた(A=700万円、B=8,000万円)

- その3年後に母が亡くなった(E=3年)

- 子どもが1人で母の財産8,000万円を相続した(C=8,000万円、D=8,000万円)

このとき、C ÷(B − A)は、8,000万円 ÷(8,000万円 − 700万円)となり、100%を超えるため、100%として計算します。

-

控除額 = 700万円 ×(10 − 3)÷ 10 = 490万円

この場合、子どもが納める相続税から、最大で490万円を差し引くことができます。

実際の計算では、取得した財産の額や相続人の人数によって金額が変わります。

正確な金額は、申告前に税理士に確認すると安心です。

控除しきれない分は還付されない

今回の相続税額よりも控除額のほうが大きくなることがありますが、控除しきれなかった金額があっても、還付(払い戻し)を受けることはできません。

あくまで「今回の相続税を上限として差し引く」というルールになっています。

相次相続控除の申告手続き

相次相続控除を受けるための手続きについてお伝えします。

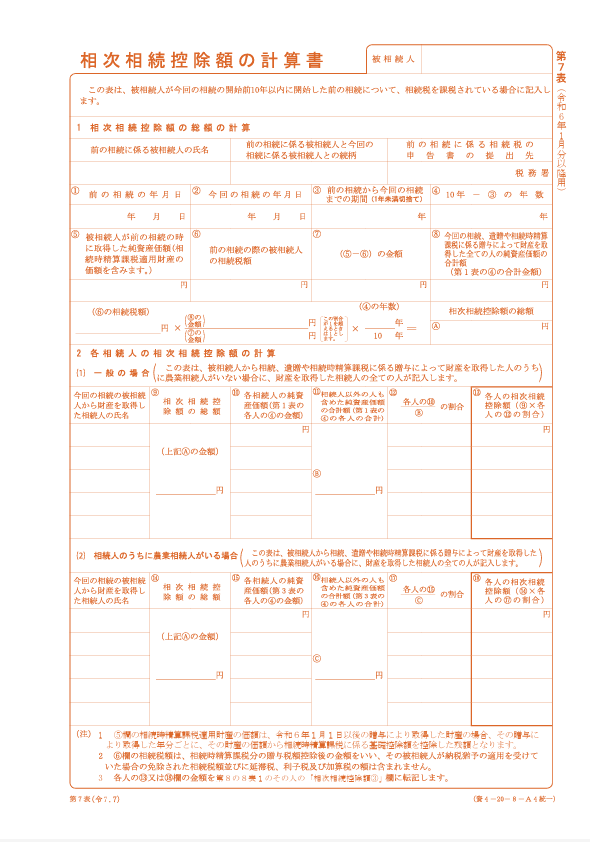

使う書類は「第7表(相次相続控除額の計算書)」

相次相続控除の適用を受けるには、相続税の申告書「第7表(相次相続控除額の計算書)」を使って申告します。

相次相続控除額の計算書

引用元 国税庁

第7表で計算した控除額は、「第8の8表1 相次相続控除額③」に転記します。

算出された各人の相次相続控除額の合計は、最終的に「第1表(相続税の申告書)」へ転記され、納付すべき相続税額から差し引かれます。

なお、相続税の申告・納付期限は、「被相続人が死亡したことを知った日の翌日から10カ月以内」です。

期限を過ぎるとペナルティの対象になるため、期限内に申告しましょう。

申告書に添付しておくとよい書類

相次相続控除そのものに、必ず提出しなければいけない添付書類が定められているわけではありません。

ただし、前回の相続の内容を確認できる書類を添えておくと、手続きがスムーズです。

前回の相続税申告書の控え(第1表や第11表の「相続税がかかる財産の合計表」など)があると、一次相続のときに、今回の被相続人が納めた相続税額や取得した財産が確認でき、控除額の計算もしやすくなります。

お手元にない場合は、前回の申告を担当した税理士に確認するか、税務署へ閲覧を申請する方法があります。

控除の結果「相続税が0円」でも申告が必要なケースがある

相次相続控除だけを適用した結果、最終的な相続税額が0円になった場合は、相続税の申告は原則として必要ありません。

相次相続控除には「申告しないと使えない」という決まり(申告要件)がないためです。

ただし、「小規模宅地等の特例」や「配偶者の税額軽減」など、申告要件のある制度をあわせて使って税額が0円になった場合は、申告書の提出が必要です。

実際の相続では、子どもが母名義の自宅を相続して小規模宅地等の特例を使うなど、他の制度とあわせて申告するケースが多くあります。

「相次相続控除だけなら申告不要」ではあっても、結果的に申告が必要になる場合が多い、とおさえておくと安心でしょう。

なお、相次相続控除により最終的な納付税額が0円になる場合でも、相続した不動産や株式などを売却する予定があるときは注意が必要です。

相続税が課税された人は、相続などで取得した財産を一定期間内に売却した場合に、相続税額のうち一定額を譲渡所得の計算上の取得費に加算できる「取得費加算の特例」を使える可能性があります。

相続開始から3年10カ月以内を目安に売却する予定がある場合は、取得費加算の特例を使うために、納付税額が0円でも相続税申告をしておいたほうがよいケースがあります。

たとえば、相続税の実際の納付税額が0円であったとしても、贈与税額控除や相次相続控除を適用する前の段階で相続税額が生じている場合があります。

取得費加算の特例では、その控除前の相続税額をもとに計算するため、最終的な納付税額だけで判断しないことが大切です。

相続税の申告をしていないと取得費加算の特例は適用できず、売却時の税金(譲渡所得税)が跳ね上がってしまうおそれがあります。

相続財産を売却する予定がある方は、早めに相続に強い税理士へ相談しましょう。

申告で適用し忘れた・間違えたときは

相次相続控除を受けられることを知らずに、申告・納税してしまった場合でも、あきらめる必要はありません。

申告期限から5年以内であれば、「更正の請求」という手続きで、払いすぎた相続税を返してもらえる可能性があります。

逆に、計算の誤りなどで税額が不足していた場合は、「修正申告」を行います。

また、相次相続控除には「期限内申告」の要件がないため、期限を過ぎてしまった期限後申告であっても適用可能です。

「10年以内に相続が2回あった」と気づいたら、早めに税理士などの専門家に相談されることをおすすめします。

相次相続控除でよくある質問

Q1:遺産分割が終わっていなくても、相次相続控除は使える?

Q2:相続が3回続いた場合でも、相次相続控除は使える?

まとめ:10年以内に複数の相続があったら、まずは税理士への相談を

相次相続控除は、10年以内に相次いで相続が起きた場合において、相続税の負担を軽くできる制度です。

- 前回の相続で、今回の被相続人が相続税を納めていて、10年以内に次の相続が起きていれば対象となる。

- 控除額は前回の相続から日が浅いほど大きく、1年につき10%ずつ減っていく。

- 相次相続控除だけなら0円で申告不要だが、ほかの制度と併用するときは申告が必要なケースが多い(小規模宅地等の特例など)。

「自分も対象になるかもしれない」と思われた方は、一度、相続税に詳しい税理士にご相談ください。

故人が前回納めた相続税額の確認や、控除額のシミュレーションを通して、納める相続税をどれだけ軽くできるかが見えてきます。