記事の要約

- 申告後に財産漏れや評価ミスで税額が増える場合は、相続税の修正申告が必要

- 修正申告に一律の期限はないが、遅れるほど延滞税や加算税の負担が大きくなる

- 必要書類をそろえて税額を再計算し、申告書の提出日までに追加納付を行う

相続税の申告を終えた後に、新たな財産が見つかったり、財産評価や税額計算の誤りに気づいたりして、「相続税の修正申告は必要なのか」「いつまでに何をすればよいのか」と不安になる方は少なくありません。

結論として、相続税の申告内容に不足や誤りがあり、本来納めるべき税額が増える場合は、修正申告が必要になります。対応を後回しにすると、延滞税や過少申告加算税などの負担が大きくなるおそれがあるため、早めに状況を確認し、適切に対応することが大切です。

この記事では、相続税の修正申告が必要になるケースをはじめ、提出期限の考え方、必要書類、延滞税・加算税の仕組み、具体的な手続きの流れまで、初めての方にもわかりやすく解説します。

なお、VSG相続税理士法人では、相続税申告や税務調査に関する初回相談を無料で承っています。税務署からのお尋ねが届いて不安な方、相続税の修正申告が必要かどうか判断に迷っている方、名義預金や生前贈与の扱いが気になる方は、ぜひお気軽にご相談ください。

目次

相続税の修正申告とは

相続税の申告書を提出した後に、本来納めるべき税額よりも少なく申告していたことが判明した場合に行う手続きが、相続税の修正申告です。

修正申告とは不足していた相続税を申告し直す手続き

修正申告とは、すでに提出した相続税の申告書の誤りを正し、不足していた税額を追加で申告・納付するための手続きです。

相続税の申告期限である「相続の開始があったことを知った日の翌日から10カ月以内」を過ぎた後に、税額が増える方向で申告内容を修正する場合は、修正申告にあたります。

相続税の修正申告が必要になるケース

相続税の修正申告が必要になるのは、主に相続財産の計上漏れや評価額の計算ミスなどにより、本来より少ない税額で申告していた場合です。

たとえば、次のようなケースが考えられます。

- 新たな財産が見つかった場合

- 申告後に、把握していなかった預貯金や有価証券などの財産が見つかったケースです。

- 財産評価に誤りがあった場合

- 土地の評価額を低く見積もっていた場合や、小規模宅地等の特例などの適用要件を満たしていなかった場合が該当します。

- 生前贈与の加算漏れがあった場合

- 亡くなる前の一定期間内に行われた贈与について、相続税の計算上加算すべきだったにもかかわらず、申告に反映されていなかったケースです。

修正申告をしないとどうなる?

申告内容の誤りに気づきながら修正申告をしないまま放置すると、後に税務署の調査で指摘を受けることになります。

その場合、本来納めるべき相続税に加えて、過少申告加算税が課されます。さらに、仮装や隠蔽があると判断された場合には、より重い重加算税が課されます。

また、納付が遅れた期間に応じて延滞税も発生するため、対応が遅れるほど負担は大きくなります。余計な負担を抑えるためにも、誤りに気づいた時点で早めに対応することが大切です。

修正申告・更正の請求・訂正申告の違い

相続税の申告内容を見直す手続きには、「修正申告」「更正の請求」「訂正申告」の3つがあります。

どの手続きに当てはまるかは、申告期限の前か後か、そして見直しによって税額が増えるのか減るのかによって判断します。

修正申告と更正の請求の違い

修正申告と更正の請求の違いは、申告内容を見直した結果、税額が増えるか減るかにあります。

修正申告

本来より少ない税額で申告していた場合に、不足分を追加で申告・納付するための手続きです。

更正の請求

本来より多い税額で申告していた場合に、納めすぎた税金の還付を求めるための手続きです。

なお、更正の請求ができる期間は、原則として相続税の申告期限から5年以内です。

修正申告と訂正申告の違い

修正申告と訂正申告の違いは、手続きを行うタイミングにあります。

訂正申告

相続税の申告期限である「相続の開始があったことを知った日の翌日から10カ月以内」に、申告内容の誤りに気づいて出し直す場合の対応です。

修正申告

相続税の申告期限を過ぎた後に、税額が増える内容へ修正する場合の手続きです。

なお、訂正申告は申告期限内に行う手続きであるため、延滞税や過少申告加算税は課されません。

自分がどの手続きに当てはまるかを判断するポイント

どの手続きが必要か迷ったときは、まず「今が申告期限の前か後か」と「見直しによって税額が増えるのか減るのか」を確認しましょう。

- 申告期限内の場合:申告内容を見直して出し直す「訂正申告」の対応になります。

- 申告期限後で税額が増える場合:「修正申告」が必要になります。

- 申告期限後で税額が減る場合:「更正の請求」を行います。

相続税の修正申告が必要になりやすい6つのケース

ここでは、相続税の修正申告が必要になりやすい代表的なケースを紹介します。

申告後に新しい預貯金が見つかった

相続税の修正申告で特に多いのが、申告後に新たな預貯金が見つかるケースです。たとえば、自宅の金庫から通帳が見つかったり、ネット銀行の口座が後から判明したりする場合がこれにあたります。

こうした預貯金も相続財産に含める必要があるため、申告時に計上していなかった場合は、修正申告の対象となります。

名義預金が判明した

名義預金とは、口座名義は家族であっても、実質的には被相続人(亡くなった方)の財産とみなされる預金のことです。

たとえば、子どもや孫名義の口座であっても、通帳や印鑑を被相続人が管理していた場合や、預貯金の原資がすべて被相続人の資金だった場合には、名義預金と判断されます。

名義預金は税務調査でも確認されやすい項目であり、申告漏れとして修正を求められる典型例の一つです。

土地評価の計算ミスがあった

土地の相続税評価は計算が複雑で、誤りが生じやすい項目です。

たとえば、適用する路線価を誤って本来のものより低い路線価を使用していた場合や、小規模宅地等の特例の適用要件を満たしていないにもかかわらず特例を適用していた場合には、土地の評価額が本来あるべき金額より低くなってしまいます。

このように評価額が過少になっていたときは、相続税額も本来納めるべき額より少なく算出されるため、修正申告が必要になります。

生前贈与の申告漏れがあった

亡くなる前の一定期間内に行われた贈与は、相続税の計算上、相続財産に加算しなければなりません。

生前贈与加算が必要となるのは、相続開始前7年以内の暦年課税による贈与です。

なお、対象期間は税制改正により段階的に延長されています。2026年(令和8年)12月31日までに相続が開始する場合は相続開始前3年以内、2027年(令和9年)1月1日以後は段階的に延長され、2031年(令和13年)1月1日以後は最長7年以内が対象となります。

この生前贈与加算を申告に反映していなかった場合は、本来より少ない税額で申告していたことになるため、修正申告の対象となります。

また、相続時精算課税を適用して贈与を受けた場合も、年110万円の基礎控除を差し引いた金額を相続財産に加算する必要があります。こちらも加算漏れが生じやすいポイントのため、注意が必要です。

遺留分侵害額請求で取得財産が増えた

遺留分侵害額請求によって、相続人ごとの取得財産額が変わることがあります。

その結果、当初の申告時と相続税の総額が変わらない場合は、修正申告や更正の請求を行わず、当事者間で差額を精算しても問題ありません。

一方で、相続人間で精算を行わない場合や、遺留分侵害額請求によって相続税の総額が増える場合には修正申告が必要になります。また、税額が減る場合には、更正の請求によって納めすぎた税金の還付を求めることになります。

もっとも、実際にどの手続きが必要になるかは、財産の内容や分割の経緯によって異なるため、個別の事情に応じた確認が重要です。

未分割申告後に遺産分割が確定した

相続税の申告期限までに遺産分割協議がまとまらず、誰がどの財産を取得するか決まっていない場合は、配偶者の税額軽減や小規模宅地等の特例を適用せず、いったん税額が高い状態のまま申告します。これを未分割申告といいます。

このとき、相続税の申告書に「申告期限後3年以内の分割見込書」を添付しておけば、その後に遺産分割が成立した際、あらためて配偶者の税額軽減や小規模宅地等の特例を適用することで、納めすぎた相続税の還付を受けられます。

参考申告期限後3年以内の分割見込書とは

配偶者の税額軽減や小規模宅地等の特例などは、未分割のままでは適用できません。

そのため、相続税の申告期限までに遺産分割がまとまらない場合は、相続税の申告書に「申告期限後3年以内の分割見込書」を添付しておきます。これにより、後日遺産分割が確定した際に、これらの特例の適用を受けられるようになります。

修正申告はいつまでできる?期限と納付期限

相続税の修正申告には、通常の申告のように一律で定められた提出期限はありません。

ただし、申告内容の誤りに気づいた場合は、できるだけ早く対応することが大切です。

修正申告の提出期限

修正申告は、申告内容の誤りに気づいた時点で提出できます。

ただし、税務署から指摘を受ける前に自主的に行うか、指摘を受けた後に行うかによって、課されるペナルティの重さが変わります。

また、税務署が更正を行える期間は、原則として申告期限から5年、悪質なケースでは7年とされています。これは実質的な時効となりますが、相続税や延滞税などを納めないまま放置すると、財産の差し押さえなどの滞納処分を受ける可能性があるため、修正申告は早めに行うことが重要です。

追加税額の納期限

修正申告によって新たに納めることになった相続税は、修正申告書を提出する日が納期限となります。

申告書を提出するだけで終わりではなく、その日に納付まで済ませる必要がある点に注意しましょう。

延納を利用する場合の申請期限

追加の税額が高額で、一括で納付することが難しい場合は、延納を検討することになります。

延納の申請期限も、修正申告書の提出日と同じです。

ただし、延納を利用する場合は利子税がかかるため、事前に負担額も確認しておくことが大切です。

早めに修正申告したほうがよい理由

修正申告を早めに行ったほうがよい大きな理由の一つは、延滞税の負担を抑えるためです。

延滞税は、法定納期限の翌日から実際に納付する日までの日数に応じて発生するため、対応が遅れるほど負担も大きくなります。

そのため、誤りに気づいた時点で内容を確認し、できるだけ早く申告と納付を進めることが重要です。

修正申告でかかる延滞税・加算税

相続税の修正申告を行う場合は、不足していた本来の税額に加えて、延滞税や加算税が発生することがあります。どの税金がかかるかは、修正申告を行うタイミングや状況によって異なります。

延滞税

延滞税は、相続税の納付が遅れたことに対して、原則として法定納期限の翌日から完納日までの日数に応じて課される「利息」に相当する税金です。

令和8年1月1日から令和8年12月31日までの期間に適用される割合は、

- 納期限までの期間および納期限の翌日から2カ月を経過する日まで:年2.8%

- 納期限の翌日から2カ月を経過した日以後:年9.1%

です。

なお、延滞税の割合は毎年見直されるため、最新の割合は国税庁のホームページで確認しましょう。

過少申告加算税

過少申告加算税は、相続税の申告で納めた税額が、本来納めるべき税額より少なかった場合に課される加算税です。もっとも、税務署から調査の事前通知を受ける前に自主的に修正申告をした場合は、過少申告加算税はかかりません。

- 税務調査の事前通知の後に修正申告をした場合(調査による更正を予知する前の修正申告):税率5%(または10%※)

- 税務調査を受けた後に修正申告をした場合(調査による更正を予知した修正申告):税率10%(または15%※)

- ※

- 追加で納める税額のうち、「期限内申告税額」と「50万円」のいずれか多い金額を超える部分

また、相続税申告を税理士に依頼し、書面添付制度を利用している場合は、税務署が調査の事前通知を行う前に、税理士に対して意見聴取が行われます。意見聴取を実施する場合は、調査の事前通知を行う日の1~2週間前までに、意見聴取の日時や方法を取り決めるための連絡が行われます。

この意見聴取を踏まえて修正申告を行う場合でも、意見聴取の実施自体は税務調査による指摘には当たらないため、意見聴取から調査の事前通知までの間に修正申告書を提出すれば、過少申告加算税はかかりません。

このように、同じ修正申告でも、税務調査の事前通知前に自主的に行うかどうかで負担は大きく変わります。申告内容の誤りに気づいたときは、できるだけ早く対応することが重要です。

重加算税

重加算税は、財産を意図的に隠したり、書類を偽造・改ざんしたりするなど、悪質な隠蔽または仮装があったと判断された場合に課される税金です。

- 過少申告の場合:過少申告加算税に代えて35%

- 無申告の場合:無申告加算税に代えて40%

さらに、過去5年以内に無申告加算税または重加算税を課されたことがある場合は、10%が加算されます。

財産隠しや意図的な過少申告は、本来の税額に加えて重い金銭的負担につながるため、絶対に避けなければなりません。

税務調査の前後でペナルティがどう変わるか

修正申告の負担を左右する大きなポイントの一つが、税務調査の前に自主的に申告するかどうかです。税務署から調査の事前通知を受ける前に自主的に修正申告を行えば、過少申告加算税はかかりません。一方で、事前通知後や税務調査で指摘を受けた後に修正申告をすると、過少申告加算税が課されます。

そのため、申告内容の誤りに気づいた場合は、税務調査を待たずに早めに対応することが大切です。

相続税の修正申告の必要書類

相続税の修正申告では、申告書に加えて、修正内容の根拠となる書類を準備する必要があります。

必要となる書類は、何を修正するのかによって異なります。

修正申告で使用する申告書

令和4年分までは修正申告用の様式がありましたが、令和5年分以降は廃止されているため、当初申告と同じ様式を使用します。

なお、様式は変更されることがあるため、必ず被相続人が亡くなった年に対応する様式を使用しましょう。

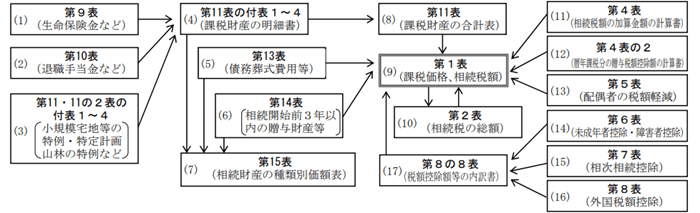

相続税の申告書には第1表から第15表までがあり、財産の種類や特例の適用状況などに応じて、使用する様式が異なります。

各表の関係図

引用元 相続税の申告書の記載例|国税庁

ケース別に必要となる添付書類

修正申告では、修正の原因となった事実を示す書類もあわせて準備します。

たとえば、次のような書類が必要になります。

- 預貯金が見つかった場合:残高証明書、通帳の写し、取引履歴など

- 遺産分割の内容が変わった場合:新たに作成した遺産分割協議書の写し、相続人全員の印鑑証明書など

- 土地評価を見直す場合:固定資産税の課税明細書、路線価図、公図、地積測量図、登記事項証明書など

必要となる書類は修正内容によって異なるため、事前に不足がないか確認しておくことが大切です。

e-Taxで提出する場合の注意点

相続税の修正申告は、e-Taxで提出することも可能です。

ただし、添付書類には、電子データで送信できるもののほか、イメージデータ(PDF形式)で提出するものや、書面での提出が必要となるものもあります。

そのため、e-Taxを利用する場合は、どの書類をどの方法で提出する必要があるのかを、事前に確認しておくと安心です。

相続税の修正申告の手続きの流れ

相続税の修正申告は、主に次の4つのステップで進めます。

修正箇所を確認して不足税額を再計算する

まずは、どの財産が申告から漏れていたのか、どの評価額や計算に誤りがあったのかを確認します。

そのうえで、修正後の財産額や税額をもとに、相続人ごとの相続税額を計算し直します。

相続税は、相続人全体の取得財産額や税額の配分にも影響するため、1人分だけではなく、全体を見直すことが大切です。

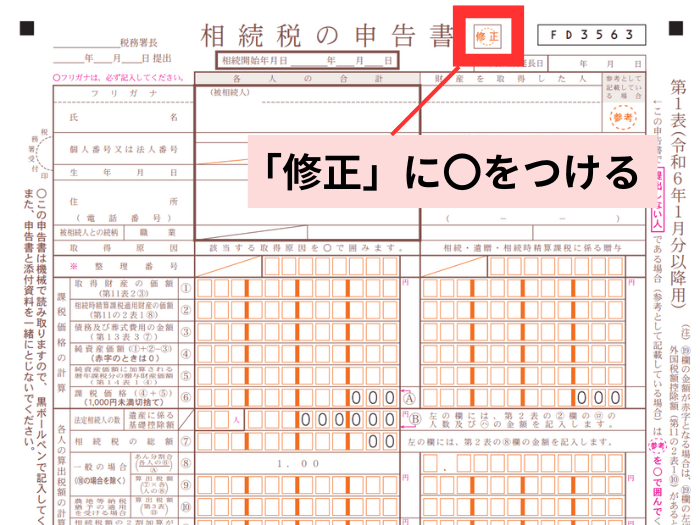

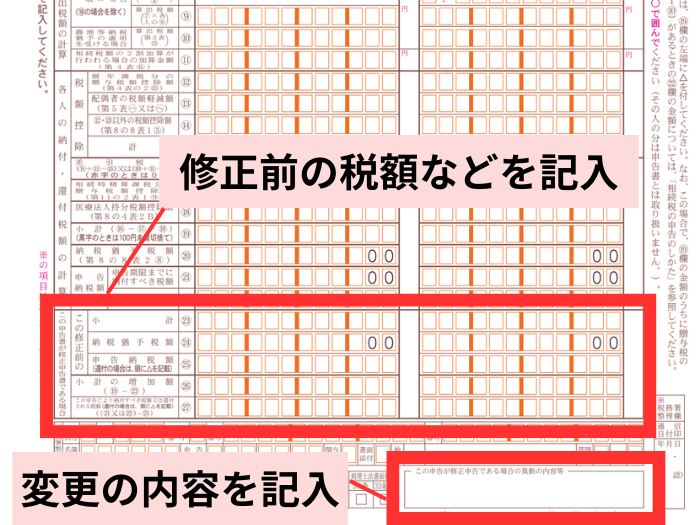

修正申告書を作成する

再計算した内容をもとに、修正後の申告書を作成します。

このとき、相続税の申告書(第1表)の「修正」の欄に〇印を付けます。

また、修正前の税額や修正内容についても記載が必要です。

修正前と修正後の内容がわかるように整理しながら記入を進めると、記載ミスを防ぎやすくなります。

「第2表」以降の詳しい書き方については、「【記入例あり】相続税の申告書の書き方を初心者にもわかりやすく解説!」をご参照ください。

税務署へ提出する

作成した修正申告書は、被相続人が亡くなったときの住所地を管轄する税務署へ提出します。

提出方法は、税務署への持参、郵送、e-Taxによる電子申告のいずれかです。

添付書類がある場合は、提出方法によって必要な対応が異なるため、あわせて確認しておきましょう。

追加の相続税と延滞税を納付する

修正申告によって追加で納めることになった相続税は、申告書を提出する日に納付する必要があります。

納付方法は、納付書を使って税務署や金融機関で納める方法のほか、コンビニ、インターネットバンキング、クレジットカード、スマホアプリによる納付も利用できます。

また、延滞税は実際に納付する日の分まで発生するため、修正申告書を提出する日までに追加の税額の納税を済ませておくのが原則です。提出日より後に納付すると、その日数分だけ延滞税がさらに増えることになります。

延滞税の計算方法など、詳しくは「相続税の延滞税はいくら?税率と計算方法、加算税までわかりやすく解説(2026年版)」をご参照ください。

修正申告は、申告書を提出して終わりではなく、追加の税額まで納めてはじめて手続きが完了する点に注意しましょう。

修正申告が必要か判断するチェックリスト

自分のケースで相続税の修正申告が必要か迷ったときは、まず次の項目を確認してみましょう。

一つでも気になる点があれば、申告内容を見直すようにしましょう。

- 古い通帳や、普段使っていないネット銀行の口座が見つかっていないか

- 亡くなった直後に解約した口座の残高を、相続財産に計上し忘れていないか

- 土地評価で使用した路線価の年度を間違えていないか

- 小規模宅地等の特例の適用要件を、本当に満たしているか

- 孫や子ども名義で積み立てていた預貯金が、実質的には被相続人の財産ではないか

- 相続開始前7年以内の贈与※について、相続税の計算に加算すべきものを漏れなく反映しているか

- 当初の申告内容と比べて、実際の遺産分割の内容が異なっていないか

- ※

- 暦年課税による贈与の持ち戻し期間は、令和6年1月1日以後の贈与から段階的に延長され、最長7年となります。

これらの項目に心当たりがある場合は、相続税の修正申告が必要になる可能性があります。放置すると延滞税や加算税の負担が大きくなるため、早めに確認することが大切です。

修正申告を税理士に依頼する場合の費用相場

相続税の修正申告は、財産の見直しや評価の再計算が必要になるため、自分で対応するのが難しいケースも少なくありません。

そのため、相続税に詳しい税理士へ依頼して進めることが一般的です。

税理士報酬の一般的な目安

修正申告を税理士に依頼する場合の報酬は、追加で見つかった財産の金額や、手続きの複雑さによって異なります。

一般的には、次のような形で費用が決まることが多いです。

- 基本料金:10万円~30万円程度

- 加算料金:追加で判明した財産額の0.5%~1.0%程度

また、当初の相続税申告を依頼した税理士に、そのまま修正申告も依頼する場合は、事情を把握している分、費用が抑えられることもあります。

税理士に依頼するメリット

修正申告を税理士に依頼する大きなメリットは、申告内容を正確に見直ししてもらえることです。

相続税の修正申告では、単に不足分を足すだけでなく、申告漏れの原因や、他に見落としている財産がないかまで確認することが重要になります。

相続税に詳しい税理士であれば、たとえば次のような点まで確認しながら対応を進められます。

- 網羅的な財産調査

- 過去の通帳履歴から名義預金や生前贈与の可能性を確認したり、固定資産税の情報や名寄帳をもとに不動産の保有状況を調べたり、必要に応じて証券保管振替機構への照会によって保有株式などを把握したりします。

- 生前贈与の確認

- 過去の贈与税申告の状況などを確認し、相続税の計算に加算すべき贈与が漏れていないかを見直します。

- 適正な財産評価

- 土地や非上場株式など、評価が難しい財産についても、税法に基づいて適正に評価します。

- 特例の確実な適用

- 小規模宅地等の特例など、要件が複雑な制度についても、適用漏れや適用ミスがないよう確認しながら進められます。

相続税は、財産評価や特例の適用判断が複雑になりやすく、修正内容によっては他の相続人の税額にも影響することがあります。税理士に依頼することで、専門的な知識や経験を踏まえながら、申告漏れや計算ミスのリスクを抑えて修正申告を進めやすくなります。

また、延滞税や加算税の負担をできるだけ抑えるために、必要な対応を早めに進めやすくなる点もメリットです。

さらに、今回の修正申告だけでなく、将来の二次相続まで見据えたアドバイスを受けられることも、専門家に依頼する利点といえます。

相続税の修正申告でよくある質問(Q&A)

最後に、相続税の修正申告についてよく寄せられる質問にお答えします。

Q.修正申告は少額でも必要?

不足している税額がある場合は、金額の多寡にかかわらず修正申告が必要です。

少額だから問題ないと自己判断して放置すると、後に税務署から指摘を受ける可能性があります。

そのため、不足が判明した場合は、金額の大小にかかわらず早めに確認することが大切です。

Q.税額が変わらない場合でも手続きは必要?

財産の内訳や相続人ごとの取得割合が変わっても、結果として相続税の総額に変動がない場合は、相続人間で精算することも可能であるため、直ちに修正申告や更正の請求が必要にはなりません。

ただし、相続人間で精算を行わない場合や、各相続人の税額に増減が生じており、特例の適用関係に影響がある場合は、修正申告や更正の請求が必要になります。

実際にどのような対応が必要かは状況によって異なるため、判断に迷う場合は税理士に相談しましょう。

Q.税務調査後でも修正申告はできる?

税務調査の結果、税務署から修正申告を勧められ、それに応じて修正申告を行うケースは少なくありません。

一般的な流れは、次のとおりです。

- 事前通知

- 税務署から納税者に対して、税務調査を行う旨の通知があります。

- 税務調査の実施

- 被相続人の自宅などに税務署職員が訪問し、納税者への質問や資料確認が行われます。

- 修正申告の勧奨

- 申告内容の誤りが確認された場合、税務署から修正申告を行うよう求められます。

- 修正申告と納付

- 修正申告を行い、追加で発生した税額を納付します。

なお、税務署からの修正申告の勧奨に応じない場合は、税務署長が更正処分を行い、強制的に追加の納税額が決定されます。

この処分に不服がある場合は、次のいずれかの方法で不服申立てを行うことになります。

- 税務署長等に対する再調査の請求

- 国税不服審判所長に対する審査請求

また、相続税申告を税理士に依頼し、書面添付制度を利用している場合には、事前通知の前に税務署から税理士に対する意見聴取が行われます。意見聴取で調査官の疑問が解消されると調査へ移行することはありません。

Q.修正申告をすると必ず税務調査に入られる?

修正申告をしたからといって、必ず税務調査が行われるわけではありません。

むしろ、自ら誤りに気づいて申告内容を見直すことは、適正に申告しようとする対応の一つといえます。

ただし、修正内容や申告全体の状況によっては、税務署が追加で確認を行う可能性があります。

まとめ|相続税の修正申告は早めの確認が大切

相続税の修正申告は、決して特別な手続きではありません。

大切なのは、申告内容の誤りに気づいたときに、できるだけ早く内容を確認し、正しく対応することです。

- 税務調査の事前通知や税務調査を受ける前に自主的に修正申告をすれば、過少申告加算税の負担を抑えられる

- 延滞税は納付が遅れるほど増えるため、早めに申告と納付を進めることが重要

- 財産評価や生前贈与の加算、名義預金の判断などに不安がある場合は、相続税に詳しい税理士へ相談すると安心

申告漏れや計算ミスをそのままにして不安を抱え続けるよりも、必要な手続きを早めに進めたほうが、結果として負担を抑えやすくなります。

相続税の修正申告が必要かどうか判断に迷う場合は、まずは相続に詳しい税理士へ相談することをおすすめします。

なお、VSG相続税理士法人では、相続税申告や修正申告、税務調査に関する初回相談を無料で承っています。

「相続税の修正申告が必要かどうか知りたい」

「自分の申告内容に見直すべき点がないか確認したい」

「名義預金や生前贈与、亡くなる前の出金が修正申告の対象になるのか相談したい」

このようなご相談にも対応しておりますので、気になる点がある方はお気軽にお問い合わせください。