記事の要約

- 代襲相続とは、本来の相続人が亡くなっているなどの場合に、その子どもに相続権が移る制度

- 代襲相続できるのは、故人から見た「孫・ひ孫」や「甥・姪」に限られる

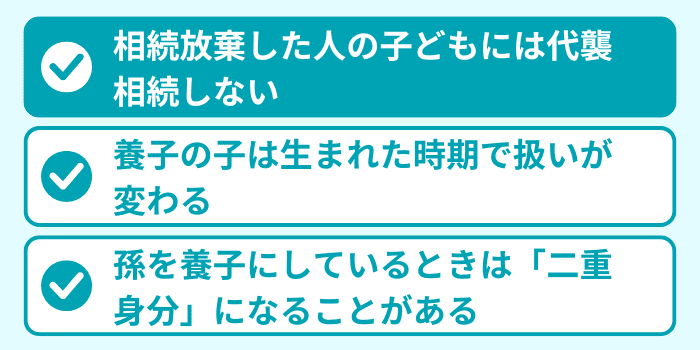

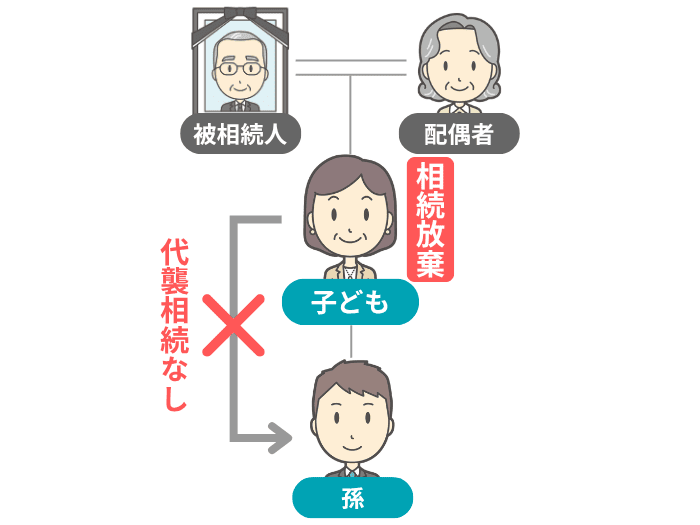

- 相続放棄をした人の子どもには、代襲相続は起こらない

本来の相続人がすでに亡くなっているとき、代わりにその子どもに相続権が移ることがあります。

これを「代襲相続(だいしゅう そうぞく)」といいます。

この記事では、代襲相続が起こる具体的なケースと、判断に迷いやすいポイントをわかりやすくお伝えします。

「自分のケースでも代襲相続が起こるの?」と気になっている方は、ぜひ参考にしてみてください。

なお、VSG相続税理士法人では、相続に関するお悩みに無料でお答えしています。何かお困りのことがあれば、下記からお気軽にご連絡ください。

目次

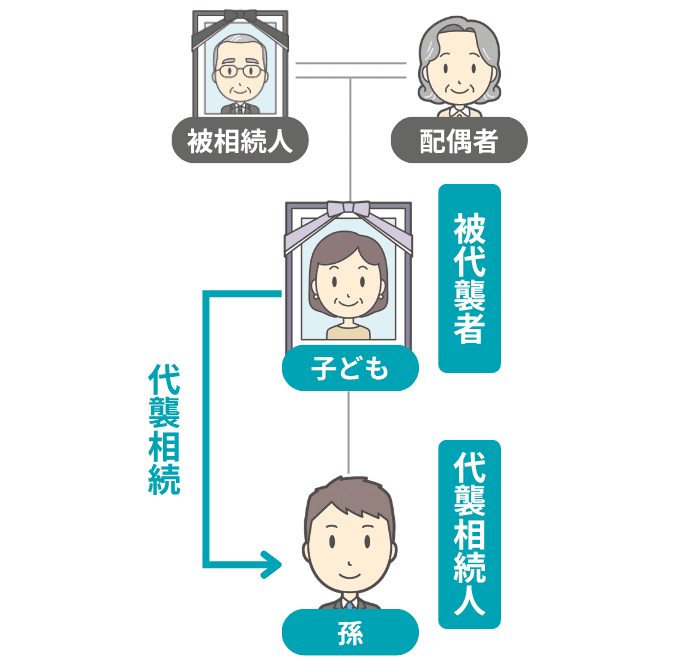

代襲相続とは?

代襲相続とは、本来の法定相続人がすでに亡くなっている場合などに、その人の子どもに相続権が移る制度のことです。

「本来の相続人が亡くなっている」ときのほか、「相続廃除」や「相続欠格」に該当するケースでも、代襲相続は起こります。

ただし、代襲相続できる人には、次のような制限があります。

| 被代襲者 | 代襲相続の範囲 |

|---|---|

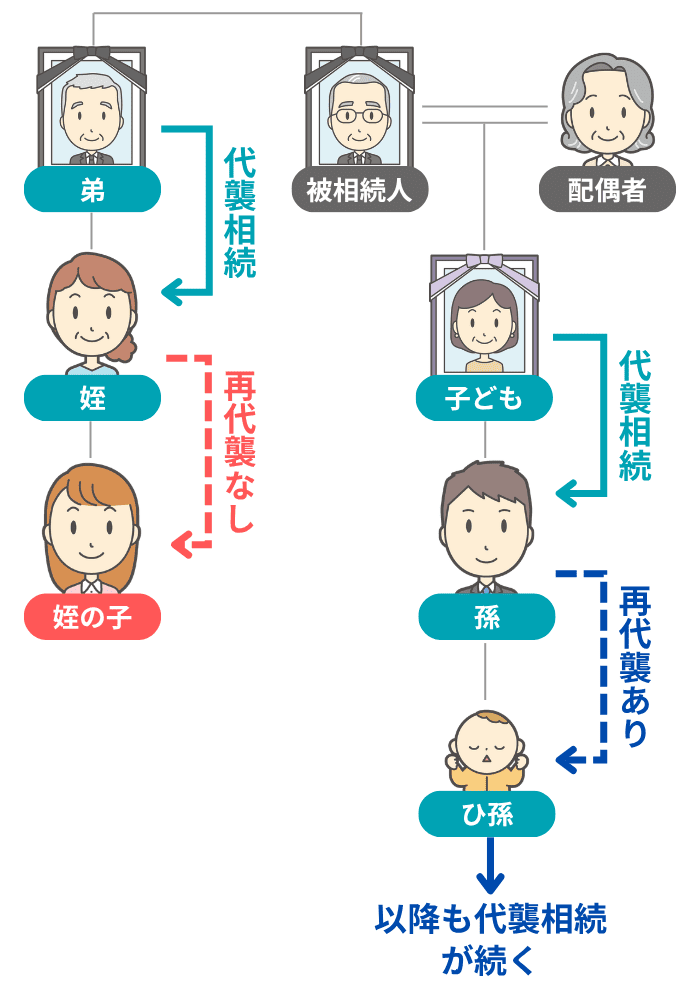

| 子ども | ■ 故人の子どもが亡くなっていれば、「孫」が代襲相続する ■ 孫も亡くなっていれば、「ひ孫」が代襲相続し、その後も下の世代への代襲相続が続く(再代襲あり) |

| 兄弟姉妹 | ■ 故人の兄弟姉妹が亡くなっていれば「甥・姪」が代襲相続する ■ 「甥・姪の子ども」は代襲相続できない(再代襲なし) |

代襲相続をするために、「家庭裁判所への申立て」などの特別な手続きは必要ありません。

要件を満たしていれば、自動的に相続人としての地位を引き継ぎます。

なお、本来の相続人が相続放棄した場合には、その子どもに代襲相続は起こりません。この点については、のちほど「代襲相続で迷いやすいポイント」で詳しくお伝えします。

参考

これは「祖父母」が直接相続人となるのであって、「代襲相続」とは異なります。

代襲相続が起こるケース

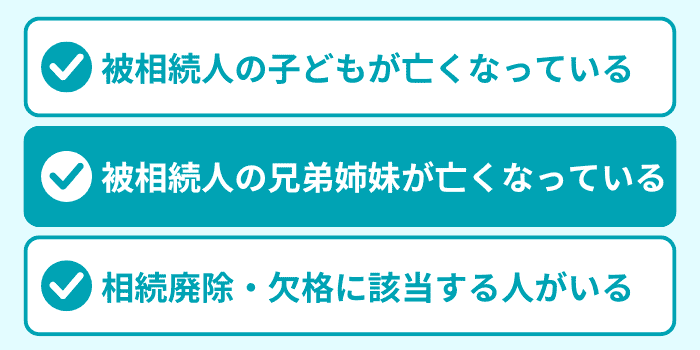

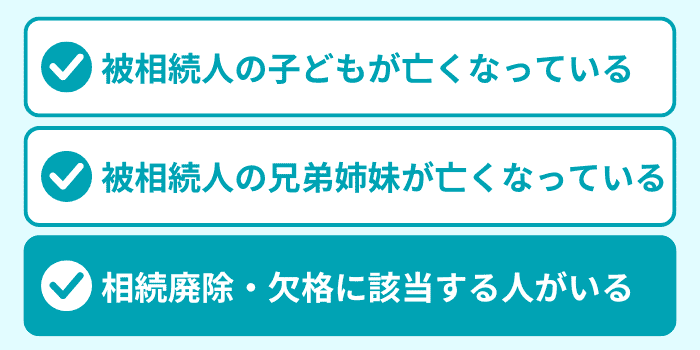

代襲相続が起こる具体的なケースとしては、次の3つが挙げられます。

ここからは、それぞれのケースについて詳しく見ていきます。

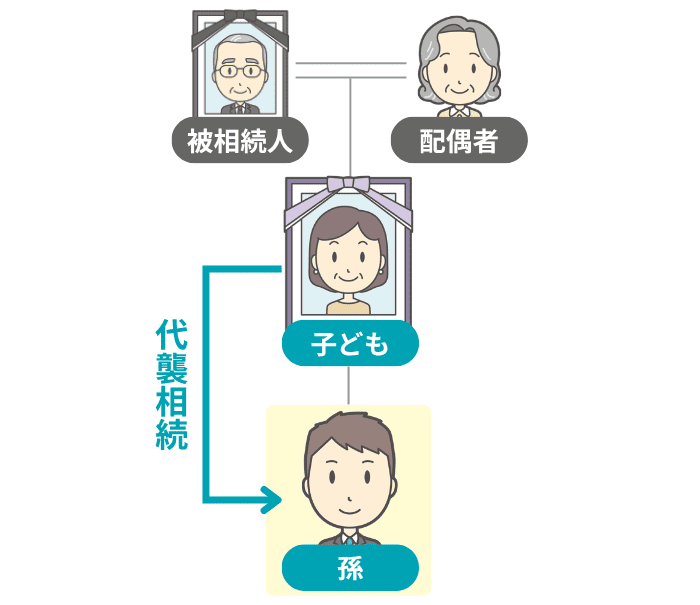

ケース1:被相続人の「子ども」が亡くなっている

「故人の子ども」がすでに亡くなっている場合、「その子ども(故人から見て孫)」が代襲相続をします。

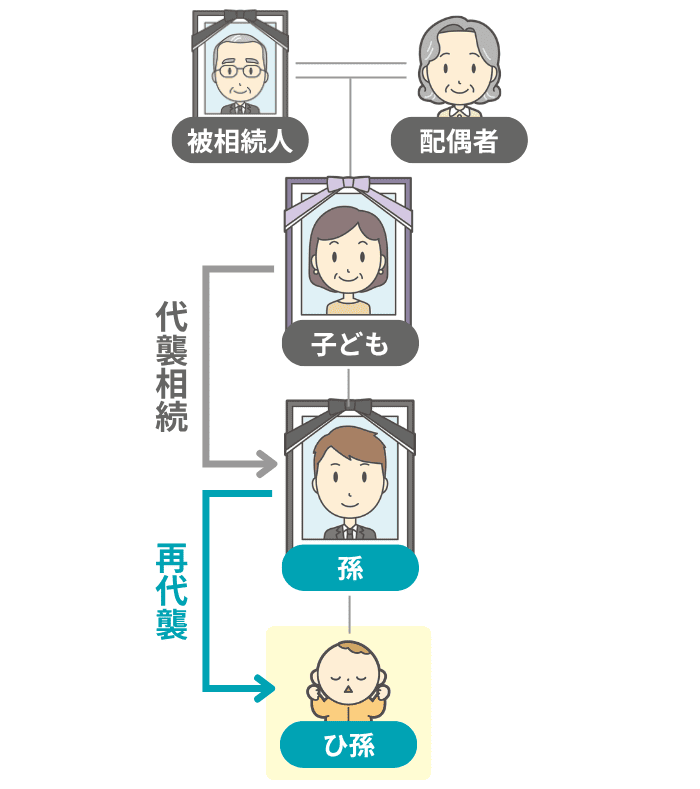

このとき、「孫」もすでに亡くなっている場合は、さらに「その子ども(ひ孫)」が代襲相続します。これを「再代襲」といいます。

「子ども → 孫 → ひ孫 ……」のような、直系ルートの代襲相続は、下の世代が続く限り、何代でも起こります。

なお、「法定相続分」に関しては、本来の相続人が受け取るはずだった取り分が、そのまま代襲相続人に引き継がれる仕組みです。

代襲相続する人が複数いれば、本来の相続人の取り分を人数で均等に分けます。

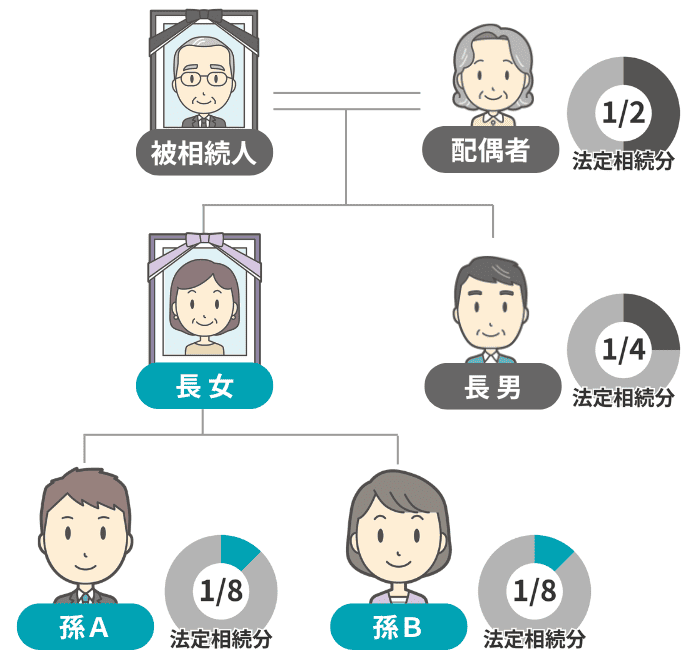

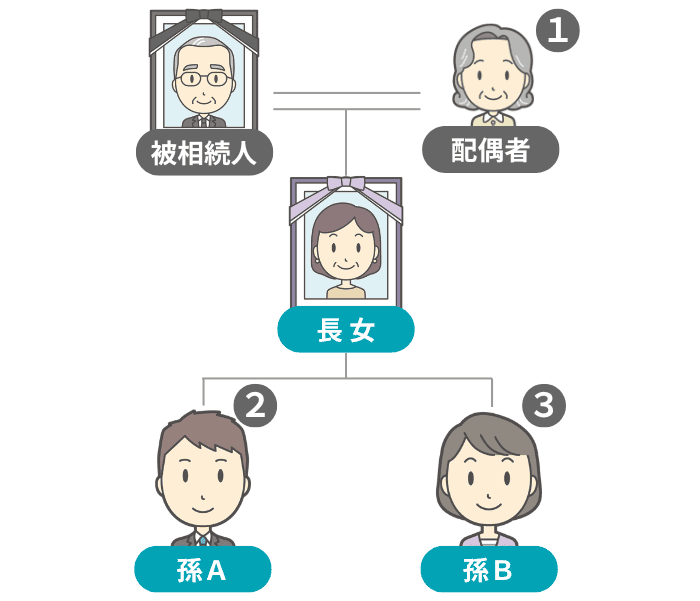

ここでは具体的に、下図のように本来の相続人である「長女」がすでに亡くなっていて、「孫2人」が代襲相続するケースで考えてみましょう。

このケースでは、長女の法定相続分「1/4」を孫2人で分けるため、孫1人あたりの法定相続分は「1/8」となります。

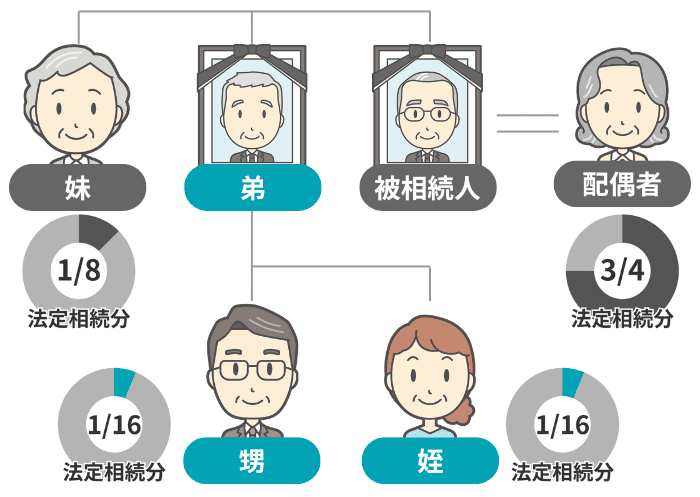

ケース2:被相続人の「兄弟姉妹」が亡くなっている

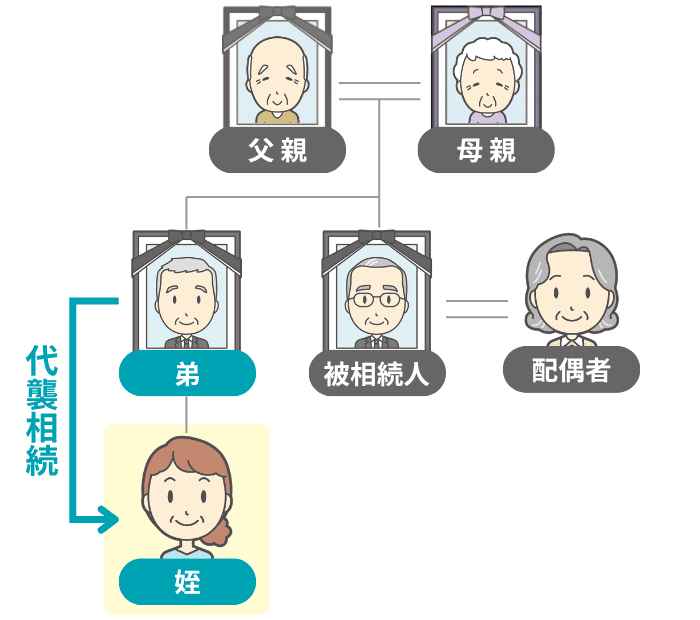

故人に子どもや孫がおらず、父母や祖父母もすでに亡くなっている場合、故人の兄弟姉妹が相続人となります。

このとき、「兄弟姉妹」の誰かがすでに亡くなっていれば、「その子ども(故人から見て甥・姪)」が代襲相続します。

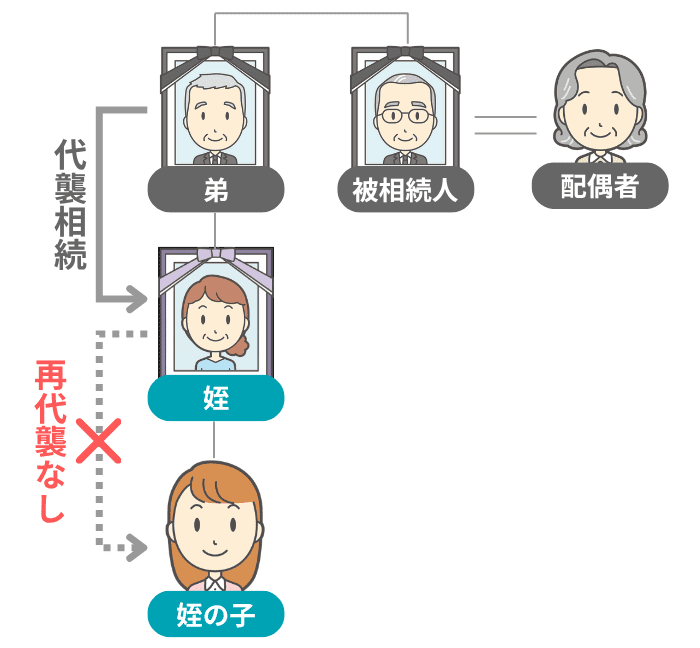

ここで注意が必要なのが、兄弟姉妹の代襲相続は「甥・姪までの一代限り」ということです。

仮に甥・姪がすでに亡くなっていたとしても、その子どもが代わりに相続することはありません。

なお、「法定相続分」については、兄弟姉妹から代襲相続するケースでも、本来の相続人の相続分を人数で均等に分けることになります。

具体的に、「配偶者・弟・妹」が本来の相続人で、弟が亡くなって甥・姪の2人が代襲相続するケースでの法定相続分は、下図のとおりです。

弟の法定相続分「1/8」を甥と姪で分けるため、1人あたりの法定相続分は「1/16」となっています。

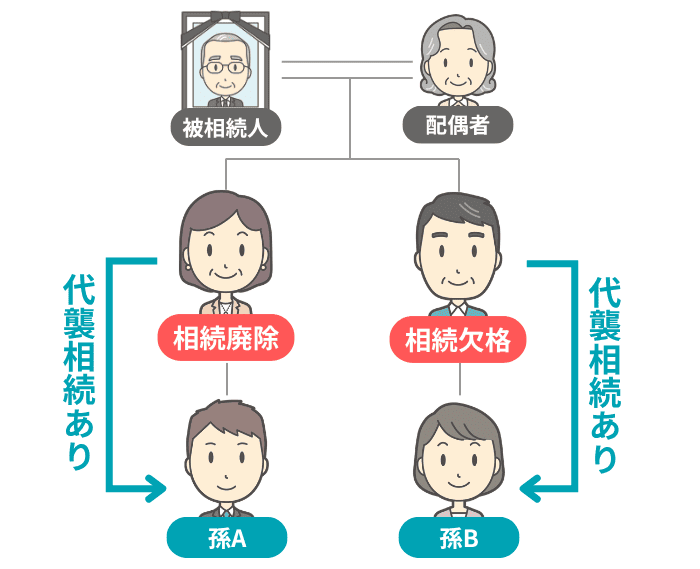

ケース3:相続廃除・相続欠格に該当する人がいる

本来の相続人が「相続廃除」されたり、「相続欠格」に該当したりした場合にも、代襲相続は起こります。

| 制度 | 概要 |

|---|---|

| 相続廃除 | 故人に対して虐待や重大な侮辱などをした人について、故人が生前に家庭裁判所に申し立てるか、遺言で意思を示し、認められると相続権を失う制度 |

| 相続欠格 | 「故意に故人を死亡させた」「遺言書を偽造した」などの要件に該当する人が、当然に相続権を失う制度 |

なお、相続放棄した人の子どもには、代襲相続が起こりません。この点については、次の章で詳しくお伝えします。

代襲相続で迷いやすいポイント

ここからは、代襲相続に関して判断に迷いやすい、次の3つのポイントをお伝えします。

それぞれ詳しく見ていきましょう。

ポイント1:相続放棄した人の子どもには代襲相続しない

本来の相続人が「相続放棄」をした場合、その人の子どもには代襲相続は起こりません。

これは、相続放棄をした人は「はじめから相続人ではなかった」ものと扱われるためです。

たとえば、上記の例で故人に借金があり、「子ども」が相続放棄をした場合、「孫」が代襲相続をして、その借金を引き継ぐことはありません。

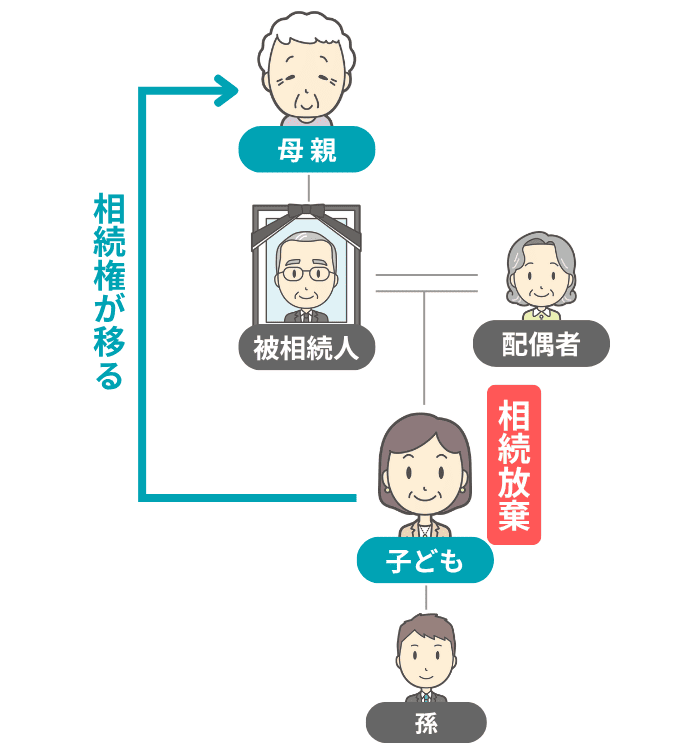

ただし、相続放棄によって、同じ順位の相続人が誰もいなくなったときには、次の順位の相続人に相続権が移ります。

このため、故人の借金を誰も引き継ぎたくないときには、相続人になり得る人の全員が相続放棄をする必要があります。

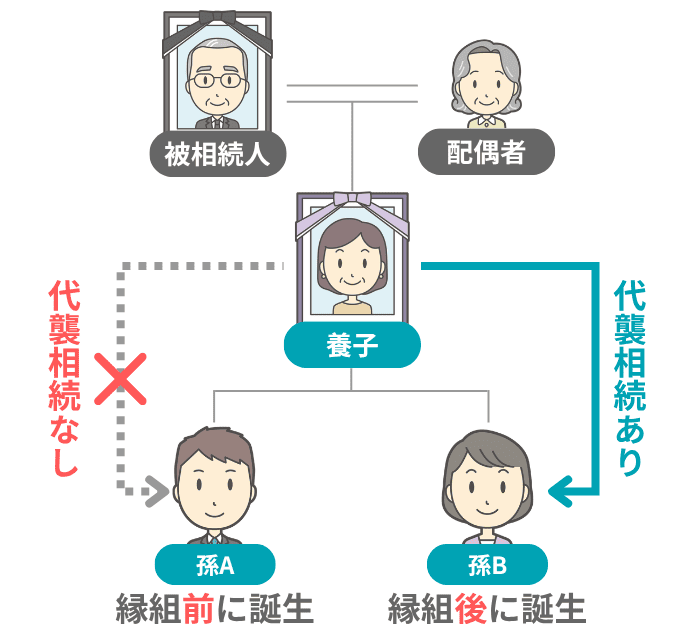

ポイント2:「養子の子」は生まれた時期で扱いが変わる

故人の養子がすでに亡くなっている場合、その子どもが代襲相続するかどうかは「生まれた時期」によって扱いが異なります。

| 生まれた時期 | 取り扱い |

|---|---|

| 養子縁組の「前」に生まれた | 代襲相続しない |

| 養子縁組の「後」に生まれた | 代襲相続する |

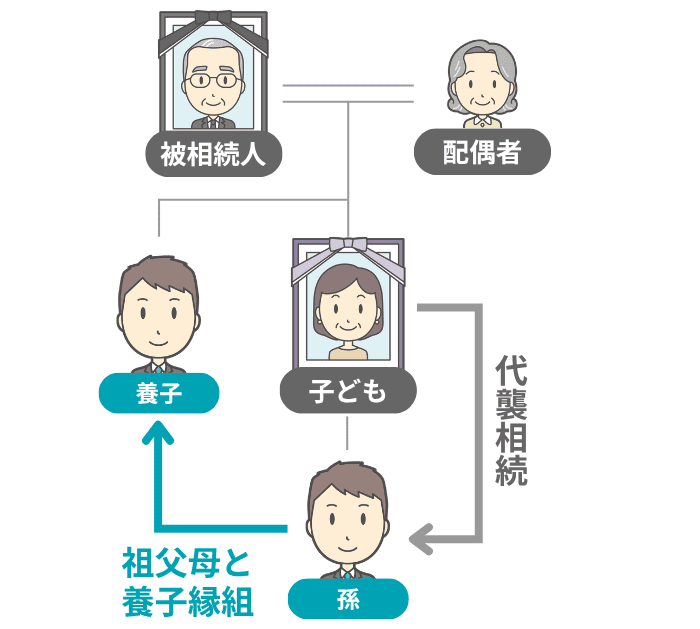

ポイント3:孫を養子にしているときは「二重身分」になることがある

故人が生前に「孫」を養子にしていたケースでは、その孫が「二重身分」となり、独特の扱いを受けることがあります。

「二重身分」とは、1人が2つの立場で相続人になることです。

具体的には、「故人の子ども」がすでに亡くなっている場合、「祖父母の養子となっていた孫」は、次の2つの立場を同時に持つことになります。

- 養子としての立場(第1順位の相続人)

- 代襲相続人としての立場(亡くなった子どもの代わり)

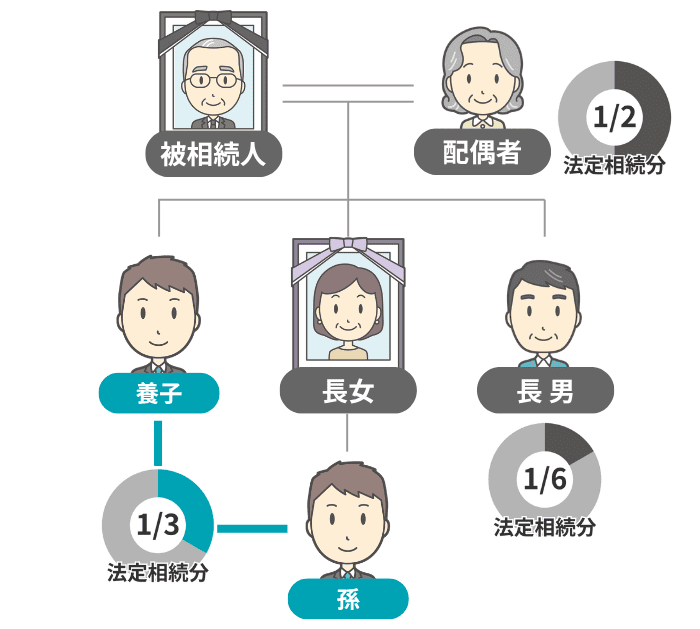

二重身分になった人は、2つの立場の法定相続分を合算して受け取れます。

具体的に、下記のケースで考えてみましょう。

このケースで法定相続分を計算するには、まず「長男・長女(故)・養子の孫」の3人で、配偶者以外の法定相続分「1/2」を均等に分けます。

さらに、孫は長女の代襲相続人でもあるため、長女の1/6をそのまま引き継ぎます。

その結果、各人の法定相続分は下記のとおりです。

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 1/2 |

| 長男 | 1/6 |

| 孫(二重身分) | 1/6 + 1/6 = 1/3 |

以上のように、二重身分の人がいると相続分の計算が複雑になるため、相続専門の税理士に相談するのが安心です。

代襲相続に関するよくある質問

Q1:代襲相続があると、相続税の計算はどう変わる?

Q2:孫や甥・姪が代襲相続すると「2割加算」の対象になる?

Q3:代襲相続人にも「遺留分」は認められる?

Q4:代襲相続した人も「相続放棄」できる?

Q5:代襲相続が発生したときに必要な戸籍謄本は?

Q6:代襲相続と「数次相続」の違いは?

Q7:代襲相続ならではのトラブルには、どんなものがある?

Q8:代襲相続したくない・させたくないときは?

まとめ|代襲相続が発生したら、通常の相続より慎重に進めよう

この記事では、代襲相続が起こるケースと、判断に迷いやすいポイントをお伝えしました。

- 代襲相続が起こるのは、本来の相続人が「死亡・相続欠格・相続廃除」のいずれかに該当するとき

- 代襲相続できるのは、故人から見た「孫・ひ孫」や「甥・姪」に限られる

- 相続放棄した人の子どもには、代襲相続は起こらない

代襲相続が発生すると、相続人の数が増えたり、ふだん交流のない親族が相続人に加わったりと、通常の相続よりも手続きや話し合いが複雑になりがちです。

また、「誰が代襲相続するのか」の判断を間違えると、相続税の計算や遺産分割協議がやり直しになるおそれもあります。

「自分のケースで代襲相続が起きるのか判断がつかない」「手続きを自分で進められるか不安」という方は、一人で抱え込まずに、相続専門の税理士に相談してみてください。

私たちVSG相続税理士法人でも、相続に関するご相談を無料で受け付けております。