記事の要約

- 故人のNISA口座の資産は、全額が相続税の対象となる

- 親から生前贈与された資金を子どもがNISAで運用することで、将来の相続財産を圧縮できる

- 相続後のNISA資産は死亡時の時価で取得価額が再設定されるため、所得税等の負担を抑えるなら売却タイミングへの考慮も必要

「亡くなった親のNISA口座は、どう手続きすればいい?」とお困りではありませんか?

運用益が非課税になるNISAですが、名義人が亡くなった後はルールが大きく変わります。

口座は非課税のまま引き継ぐことはできず、資産はすべて相続人の「課税口座」へ移されます。

また、口座内の資産は死亡時の時価でそのまま「相続税」の課税対象となる点にも注意が必要です。

この記事では、NISA口座の相続手続きの具体的な流れや「NISAは本当に相続税対策になるのか」という疑問について、相続専門税理士の視点から解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

故人のNISA口座はどうなる?最初に知っておきたい基本

NISA口座の相続手続きを進める前に、まずは制度の基本と、相続における「税金のルール」を確認しましょう。

そもそもNISAとは:資産形成を後押しするための制度

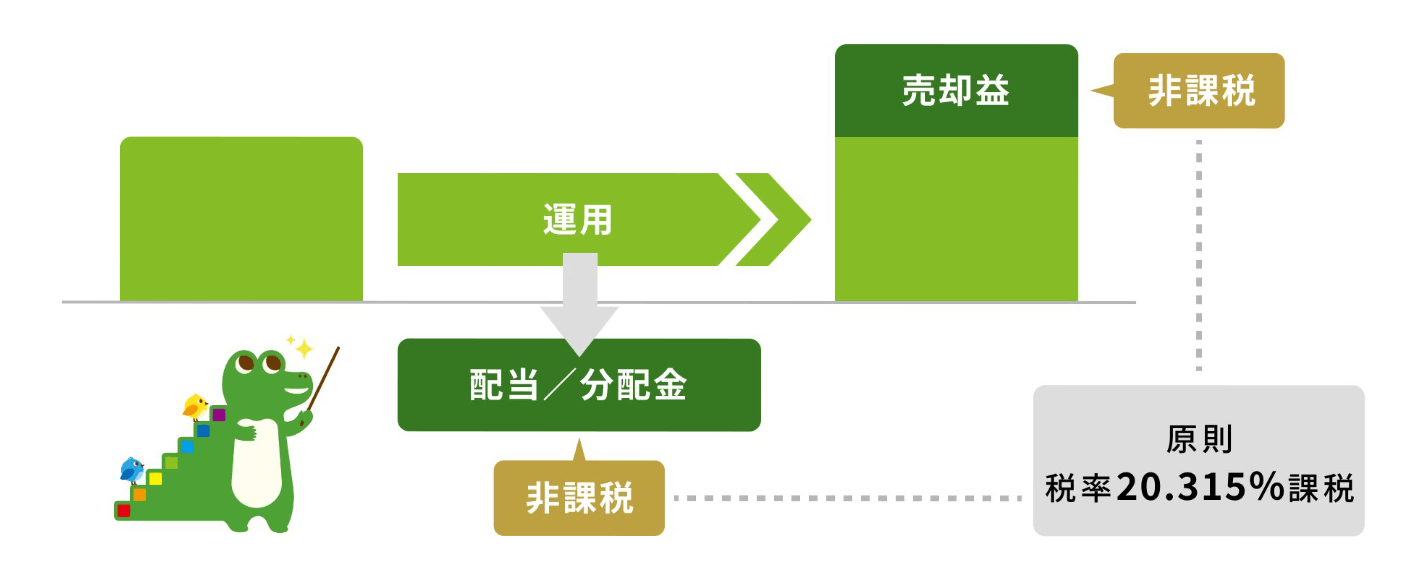

NISA(少額投資非課税制度)は、一定の投資額の範囲内で得た運用益(配当・分配金・売却益)が非課税になる国の制度です。

通常、株式や投資信託の運用益には約20%の税金がかかりますが、NISA口座内での投資であれば、その税金がゼロになります。

NISAのしくみ

引用元 NISAを知る┃金融庁

さらに2024年1月からは「新NISA」制度がスタートし、利便性が飛躍的に向上しました。

| 項目 | 新NISAの内容(2024年~) |

|---|---|

| 非課税保有期間 | 無期限(生涯保有していても非課税) |

| 年間投資枠 | 最大360万円(つみたて投資枠120万円+成長投資枠240万円) |

| 非課税保有限度額 | 一人あたり合計1,800万円(うち、成長投資枠1,200万円) |

| 対象年齢 | 18歳以上 |

このように「一生涯、非課税で保有できる」という安心感から、多額の資産をNISA口座に置いたまま亡くなるケースが増えています。

しかし、「生前の非課税メリット」と「相続時の扱い」は全くの別物である点に注意が必要です。

基本1:NISA口座の資産も「相続税」の課税対象になる

NISAの「非課税」とは、運用中の利益(配当・分配金・値上がり益)に対して、所得税や住民税がかからないという意味です。

違う税法である相続税まで、非課税とされるわけではありません。

故人が保有していたNISA口座内の株式や投資信託は、現預金や不動産と同様に「相続財産」としてカウントされます。

そのため、遺産総額が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超える場合には、ほかの財産と合算して相続税の課税対象となります。

| 税目の種類 | NISAでの扱い |

|---|---|

| 所得税・住民税 | 運用益や配当金に対しては非課税(死亡日まで) |

| 相続税 | 課税対象(死亡時の時価で評価) |

基本2:NISAの「非課税枠」は相続人に引き継げない

NISAの非課税枠は「名義人本人」に帰属する権利であり、名義人が亡くなった時点で、そのNISA口座は制度上廃止されます。

相続人が自身のNISA口座を持っていても、故人の資産を非課税のまま相続人のNISA口座へ移す(ロールオーバーする)ことは、制度上認められていません。

被相続人(亡くなった人)の資産は一度払い出され、原則として相続人の「特定口座」や「一般口座」といった課税口座へ移管されます。

参考特定口座と一般口座の違い

・特定口座:金融機関が1年間の損益計算と「年間取引報告書」の作成を代行する口座。

・一般口座:損益計算と確定申告を自身で行う必要がある口座。

基本3:死亡日の翌日から「非課税」から「課税」へ切り替わる

NISAの非課税措置は、名義人が亡くなった日をもって終了します。

実務上は「非課税管理勘定の廃止」という手続きが行われ、口座内の資産は亡くなった名義人の特定口座や一般口座(課税口座)に移管されます。

その後、名義人の課税口座内の資産は、相続人の口座に引き継がれます。

口座内の資産は、ほかの預貯金と同様に死亡時の時価で「相続税」の課税対象となります。

加えて、死亡日の翌日以降に発生した配当金や値上がり益については、NISA本来のメリットである「所得税・住民税の非課税」も適用されなくなります。

手続き完了までには時間がかかることも多いため、できるだけ早めに金融機関へ連絡し、適切な評価額を把握することが大切です。

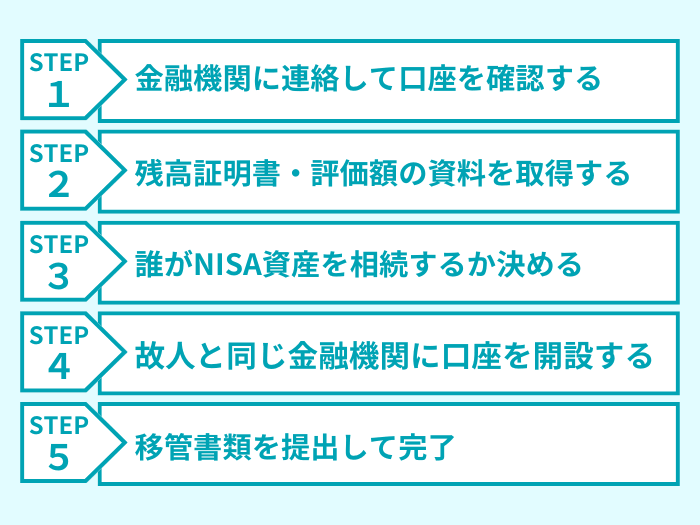

NISA口座の相続手続き┃5つのステップ

一般的な預貯金の相続とは異なり、NISA口座の相続手続きには「有価証券の移管」が含まれます。

ステップ1:金融機関に連絡して口座を確認する

まず、故人が利用していた証券会社や銀行に連絡を入れます。

その際、NISA口座がある旨を伝えると、金融機関側で「死亡の事実」が記録され、口座は凍結されます。

遺産分割が確定するまで、口座内の資産の売却や出金はできなくなります。

なお、NISA口座は1人1口座ですが、一般口座や特定口座は、複数の証券会社で複数持つことが可能です。

故人の財産を洗い出すため、通帳や取引明細、電子ポストの通知などを確認し、全ての口座を特定しましょう。

ステップ2:残高証明書・評価額の資料を取得する

相続税額を把握するため、金融機関から「死亡日時点の残高証明書」を取り寄せます。

その際、相続税評価額の算出に必要な過去の価格推移資料も併せて依頼しておくと、後の税務申告がスムーズになります。

投資信託の場合は「基準価額」、上場株式の場合は「死亡日の終値」などが相続税評価のベースとなります。

ステップ3:誰がNISA資産を相続するか決める

続いて、NISA資産を誰が引き継ぐかを決めます。

遺言書がある場合はその内容に従い、ない場合は相続人全員で遺産分割協議を行います。

この際、目先の納税額だけではなく、将来の「二次相続」まで見据えた分割が重要です。

「配偶者の税額軽減」を優先して配偶者が引き継ぐのか、あるいは子どもが引き継いで資産を長期運用し、将来的な資産増を狙うのかによって、家族全体の「トータルの手残り」は大きく変動します。

ステップ4:故人と同じ金融機関に口座を開設する

NISAの資産は、原則として「故人と同じ金融機関」にある相続人の口座へしか移管できません。

もし、相続人がその証券会社や銀行の口座を持っていない場合、新たに口座を開設する必要があります。

相続人が、別の金融機関にNISA口座を持っていたとしても、資金を直接移すことはできません。

ステップ5:移管書類を提出して完了

金融機関所定の書類(「非課税口座開設者死亡届出書」「相続上場株式等移管依頼書」など)に必要事項を記入し、添付書類とともに提出します。

不備がなければ、相続人の課税口座へ資産が移管され、手続きは完了します。

NISAの相続手続きに必要な書類一覧

手続きに必要な書類は、遺言書の有無および「遺言書にNISA内の資産の記載があるかどうか」によって異なります。

特に、遺言書にNISA口座に関する言及がされていないケースでは、遺言書があっても「遺産分割協議」が必要になるなど、必要な書類と手続きフローが変わります。

| 項目 | 必要な書類の例 |

|---|---|

| 遺言書あり(NISA資産の記載あり) | 遺言書(検認済のもの)、相続人全員の戸籍謄本、被相続人の除籍謄本など |

| 遺言書あり(NISA資産の記載なし) | 遺産分割協議書、相続人全員の戸籍謄本、相続人全員の印鑑証明書、亡くなった方の出生から死亡までの戸籍謄本など |

| 遺言書なし | 遺産分割協議書、相続人全員の戸籍謄本、相続人全員の印鑑証明書、被相続人の出生から死亡までの連続した戸籍謄本など |

- ※

- 金融機関によって、専用の「相続届」や「振替依頼書」等の提出が求められます。

印鑑証明書は「発行から3カ月以内」や「6カ月以内」など、金融機関ごとに有効期限のルールが異なります。

また、戸籍謄本については「法定相続情報一覧図」を利用することで、各金融機関への提出を簡略化できる場合もあります。

書類を揃える際に、あらかじめ提出先の金融機関へ確認しておくとよいでしょう。

NISAの相続税評価額はどう決まる?計算方法と注意点

NISA口座で保有している資産も、相続税の計算においては一般の課税口座と同じ「死亡日の時価」で評価されます。

ただし、資産の種類によって選択できる価格が異なります。

(1)上場株式の相続税評価額

個別株などの上場株式は、原則として以下の4つの価格のうち「最も低いもの」を採用することが認められています。

| 評価の基準 | 内容 |

|---|---|

| 死亡日の終値 | 亡くなった当日の最終価格 |

| 死亡月の終値平均 | 亡くなった月の毎日の終値の平均額 |

| 前月の終値平均 | 亡くなった月の前月の終値平均額 |

| 前々月の終値平均 | 亡くなった月の前々月の終値平均額 |

株価が下落局面にある場合は、数カ月前の平均価格よりも死亡日の価格が低くなることもあります。

複数の価格を精査し、最も低い評価額を適用することが節税の基本です。

(2)投資信託の相続税評価額

投資信託の相続税評価額は、以下の式で計算します。

計算式

-

死亡日の1口あたりの基準価額 × 保有口数 + 未収分配金(源泉税控除後)− 信託財産留保額・解約手数料など

「基準価額」は通常1万口あたりで表示されているため、1口あたりの価額に換算してから計算します。

未収分配金とは、死亡日までに発生していたが、まだ受け取っていない分配金のことで、評価額に加算が必要です。

また、解約時に差し引かれる信託財産留保額はファンドによって異なり、0円のものもあります。

ただし、ETF(上場投資信託)のように株式と同様の評価方法をとるものや、海外資産を組み込んだ商品など、個別判断が必要なケースも少なくありません。

評価額の算定が複雑になりやすいため、残高報告書を持参のうえ、税理士に相談することをおすすめします。

含み益がある場合:「非課税だった利益分」も相続税の対象になる

NISA口座内で資産が大きく値上がりしていた場合、相続時にはその値上がり益を含めた「時価」が課税対象となります。

たとえば100万円で購入した株式が、死亡日に300万円まで値上がりしていた場合、相続財産の評価額は300万円です。

故人が存命であれば、売却益200万円に所得税はかかりませんでしたが、相続財産としては300万円全額に対して相続税が課されます。

増えた資産がそのまま相続税の対象になる点は、見落とされやすいので注意が必要です。

含み損がある場合:NISAでは損益通算が使えない

たとえば、100万円で購入した株式が、死亡日に60万円まで値下がりしていた場合、相続財産の評価額は60万円です。

一見すると評価額が下がって相続税の負担は軽くなったように思えます。

しかし、注意すべきは「40万円の含み損」が相続人にはまったく引き継がれないことです。

通常の課税口座で売却時に損失が出た場合は、ほかの利益と相殺する「損益通算」や「譲渡損失の繰越控除」で税負担を減らすことができます。

ところが、NISA口座は損益通算の対象外です。

さらに相続が発生すると、取得価額は「死亡日時点の時価」へとリセットされるため、被相続人が抱えていた含み損は消えてしまい、損失を節税に活かすことができません。

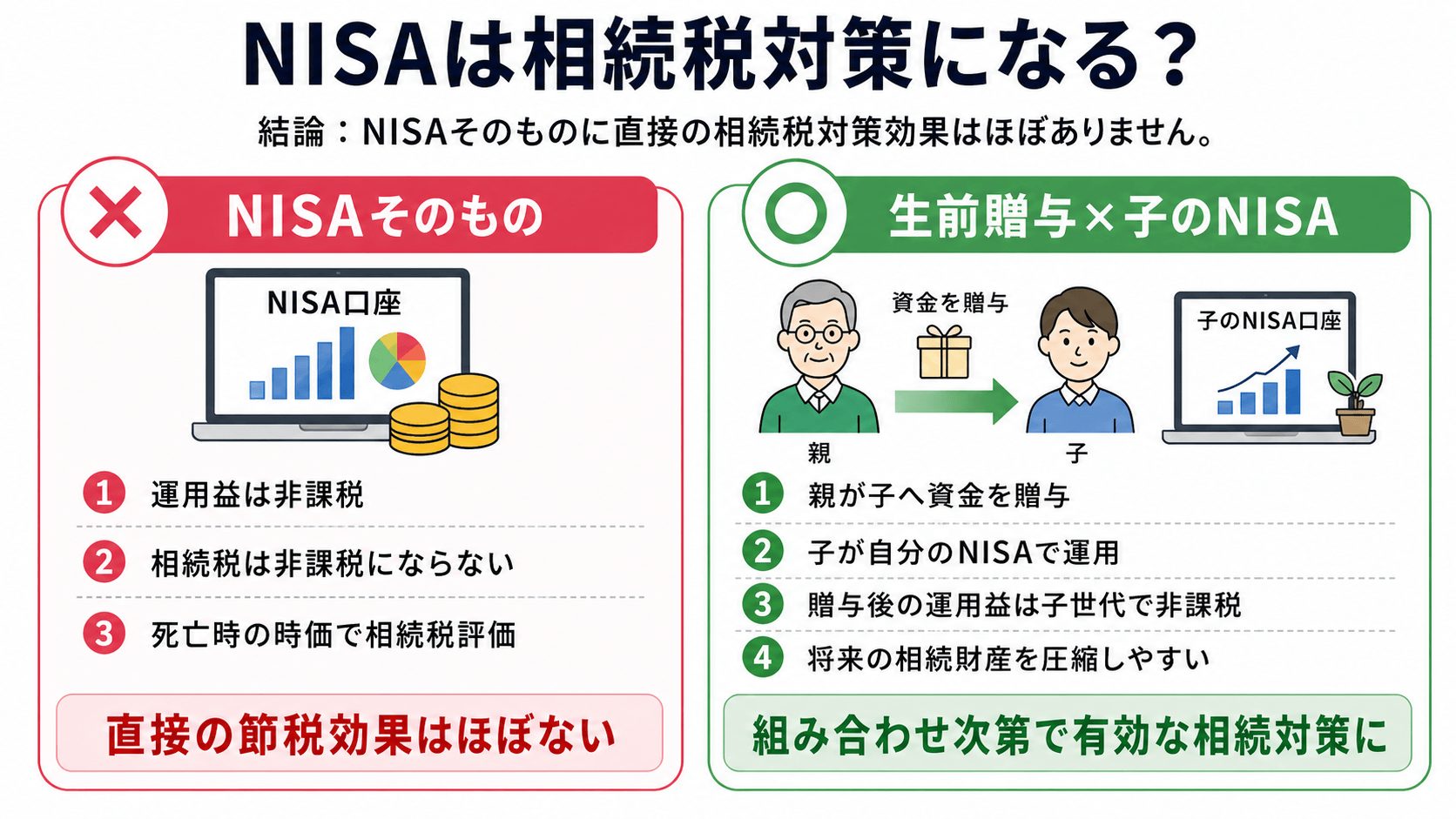

NISAは相続税対策になるか?

NISAそのものに相続税を直接減らす効果はほとんどありません。

しかし、「生前贈与」と「NISA制度」を組み合わせることで、相続税の負担を減らしながら、長期運用で次世代の資産を増やせる、有効な相続対策が見込めます。

結論:相続税の直接的な節税効果はほぼない

NISAには、不動産や生命保険のように「評価額を下げるしくみ」がありません。

| 資産の種類 | 相続税対策としてのしくみ | 評価の圧縮効果 |

|---|---|---|

| 不動産 | 小規模宅地等の特例など | 最大80%減額 |

| 生命保険 | 法定相続人1人につき500万円の非課税枠 | 一定額を控除 |

| NISA(株式・投信) | 特になし | なし(時価評価) |

「NISAが相続対策になる」という言葉は、運用益が非課税になることで「将来の納税資金を効率よく準備できる」という意味として使われることが多く、NISAそのものに節税効果があるわけではありません。

生前贈与とNISAの組み合わせが、実質的な相続対策になる理由

NISA自体に直接の節税効果はなくても、贈与制度と組み合わせて「生前に家族へ資産を移す手段」として活用すれば、有効な相続税対策となります。

具体的には、親が子どもに資金を贈与し、その資金を原資に子どもが自身のNISA口座で長期運用を行う方法です。

親は相続財産を減らすことができ、子どもは運用益を非課税の恩恵を享受しながら資産を増やせます。

投資には価格変動のリスクが伴いますが、長期運用によってそのリスクを軽減しつつ、将来の相続税の納税資金を子どもの代で準備できる点は大きなメリットです。

ただし、2024年の税制改正により、生前贈与を相続財産に足し戻す期間が従来の3年から「7年」に延長されました(生前贈与加算)。

亡くなる直前の贈与は、相続対策としての効果が薄れてしまいます。

早い時期から計画的に財産移転を進め、子の世代で時間をかけて資産を育てることが大切です。

家庭に合わせた、2つの生前贈与制度✕NISA

資産を次世代に託して相続対策を進める方法には、「暦年贈与」か「相続時精算課税制度」という2種類の生前贈与制度があります。

特に相続時精算課税制度は、累計2,500万円の特別控除のほかに、2024年の改正以降は毎年110万円の基礎控除も適用可能となり、利便性が大きく向上しました。

| 項目 | 暦年贈与 | 相続時精算課税 |

|---|---|---|

| 贈与できる金額 | 年間110万円まで非課税 | 累計2,500万円まで非課税 |

| 相続時の財産の扱い | 7年以内贈与は110万円/年であっても相続財産に加算 | 110万円/年を超える贈与を相続財産に加算(贈与時の価額) |

| 贈与を元手に相続人が稼いだ運用益 | 相続財産に加算されない | 相続財産に加算されない |

長期にわたり少額の贈与と積立運用を継続するなら「暦年贈与」、早いうちからまとまった資金を渡して将来の値上がり益を相続税の課税対象から切り離すなら「相続時精算課税制度」が有効です。

いずれの場合も、子世代のNISA口座を「受け皿」にすることで、非課税メリットを最大限に活かした資産形成と、戦略的な相続税対策を両立させることができます。

シミュレーション:1,000万円を贈与しNISAで運用した場合

相続時精算課税制度を使い、1,000万円を子に贈与してNISA(成長投資枠等)で20年間運用した場合の試算は以下のとおりです。

- 贈与額:1,000万円

- 運用期間:20年

- 想定年利:4%

| 項目 | 金額(試算値) |

|---|---|

| 贈与した元本 | 1,000万円 |

| 20年後の想定資産額(年利4%) | 約2,191万円 |

| うち運用益(非課税) | 約1,191万円 |

| NISAによる所得税非課税額 | 約242万円 |

将来、親の相続が発生した際、相続財産に戻されるのは「890万円(元本1,000万円 - 基礎控除110万円) 」のみです。

もし、相続税率が20%と仮定すると、将来の相続税額は178万円となります。

NISAで増えた約1,191万円には相続税がかからず、かつ運用益に対する約242万円の所得税も発生しません。

生前贈与によって資産を次世代へ移し、子どもがNISAで運用を継続することは、運用で増えた分への相続税課税がないことから将来の税負担を抑える実質的な相続税対策となります。

高齢の親がNISAを続けることのリスク

反対に、高齢の親がNISA口座に多額の資産を残したままにすることにはリスクも伴います。

認知症などにより意思能力が低下すれば、口座内の資産は凍結され、最適なタイミングでの売却ができなくなります。

また、死亡後の値上がり分は課税対象となるため、二次相続まで見据えた「トータルの手残り」は減少しかねません。

親の代で非課税枠を使い切ることに固執せず、家族全体の資産を守る観点から、早めに子世代へ資産を移す検討を始めるべきでしょう。

NISAの相続でよくある質問

Q1:NISA口座を放置するとどうなる?

Q2:相続した株や投資信託をすぐ売ったら税金はかかる?

Q3:特定口座と一般口座、どちらに移管すべき?

Q4:旧NISAと新NISAの口座が別々の金融機関にある場合は?

Q5:故人がiDeCoや企業型DCにも加入していた場合は?

NISAの相続は「生前の準備」が大切

NISA口座の相続において、押さえておきたい点は以下のとおりです。

- NISAの非課税枠は死亡日をもって終了し、資産は時価で評価され、相続税の課税対象となる。

- 相続人のNISA口座には直接移すことはできず、原則として特定口座などの「課税口座」に移管される。

- 含み損は引き継がれず、損益通算による節税ができない点に注意が必要。

NISAそのものには、不動産や生命保険のような直接的な相続税の評価減効果はありません。

しかし、生前に子や孫へ資産を贈与し、次世代のNISA口座で運用を継続させることで、運用益を非課税で増やしながら親の相続財産を圧縮する方法は、有効な相続税対策のひとつでしょう。

特に、将来の「二次相続」まで見据えた場合、相続時精算課税制度を活用して早期にまとまった資金を次世代へ託し、長期運用によって資産を育てる手法は、家族全体の手残りを大きく増やすための非常に効果的な選択肢となります。

相続財産の規模が大きい場合や、複数の相続人がいて分割案に悩む場合は、目先の手続きだけでなく、将来の税負担まで含めたトータルな設計が欠かせません。

VSG相続税理士法人では、金融資産の相続税申告から、二次相続を見据えた生前対策まで、専門家がワンストップでサポートいたします。

資産運用の出口戦略や相続対策に不安をお持ちの方は、ぜひお気軽にご相談ください。