0120-509-790

0120-509-790

非上場株式の評価方法は見直される見通し

非上場株式、いわゆる取引相場のない株式の評価方法について、見直しに向けた動きが進んでいます。

国税庁は、令和8年4月20日に「取引相場のない株式の評価に関する有識者会議」を開催しました。これは、会計検査院が令和5年度決算検査報告で、取引相場のない株式の評価制度について指摘したことを受けたものです。

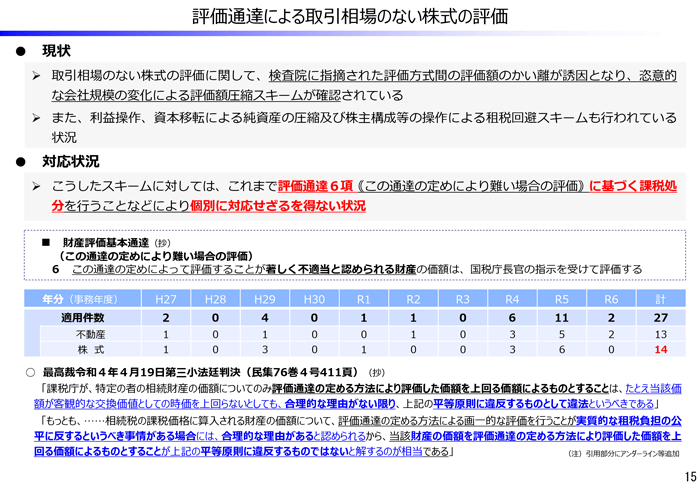

現在の評価制度では、評価方法の違いによって評価額に大きな差が生じるケースがあります。特に、類似業種比準方式による評価額が、純資産価額方式による評価額よりも低くなりやすい点が問題視されています。

また、こうした評価額の差を利用し、会社規模の操作、利益や配当の調整、資本移転、純資産の圧縮、株主構成の操作などによって、評価額を引き下げる租税回避スキームも指摘されています。

これまで課税庁は、財産評価基本通達6項を適用して個別に対応してきました。その適用件数は、近年増加傾向にあります。

取引相場のない株式の評価に関する有識者会議(第1回)

引用元 国税庁

しかし、6項がどのような場面で適用されるのかは、納税者にとって必ずしも明確とはいえません。そのため、納税者の予測可能性が損なわれているとして、日本税理士会連合会や日本公認会計士協会からも意見が出されています。

最高裁令和4年4月19日第三小法廷判決の調査官解説(法曹時報75巻12号178頁)でも、評価通達による評価額と実態とのかい離について、「このようなかい離は、本来、評価通達の見直し等によって解消されるべきものといえよう」との見解が示されています。

こうした流れを踏まえると、今回の会計検査院の指摘は、取引相場のない株式の評価方法の見直しを強く後押ししたものといえるでしょう。

本記事では、会計検査院の指摘内容や国税庁の有識者会議資料をもとに、非上場株式の評価方法が今後どのように見直される可能性があるのかを解説します。

参考

令和8年6月4日に開催された第3回有識者会議では、日本商工会議所や日本税理士会連合会から、純資産価額方式を重視する見直しへの懸念や、事業承継税制との一体的な見直しを求める意見が示されました。

第3回有識者会議の詳しい内容については、関連記事「非上場株式の評価見直しはどう進む?第3回有識者会議の内容と相続税への影響を解説」で解説しています。

目次

会計検査院が指摘した非上場株式評価の問題点

会計検査院の令和5年度決算検査報告では、取引相場のない株式の評価について、類似業種比準価額が純資産価額に比べて相当程度低い水準になっていることが指摘されています。

類似業種比準価額が低くなりやすい理由

類似業種比準価額が低くなりやすい理由として、会計検査院は、過去の評価通達の改正によって、類似業種比準価額が下がる方向で見直されてきたことを挙げています。

また、類似業種比準方式の計算要素が、評価会社の業績などの実態を踏まえて株式を評価する方法として、適切に機能していないおそれがある点も指摘しています。

もっとも、過去の改正には、中小企業の事業承継を円滑に進めるという政策的な背景もありました。中小企業は日本の雇用の約7割を支えており、非上場株式の評価額が高くなりすぎると、相続税の納税資金を確保できず、事業承継が難しくなるケースがあるためです。場合によっては、後継者が事業を引き継げず、廃業に至ることも考えられます。

一方で、非上場会社は、不特定多数の株主を抱える上場会社と比べて、配当、利益、純資産、株主構成などを調整しやすい面があります。特に同族会社では、類似業種比準方式の計算上、評価額が下がるように配当を低く抑える、役員退職金など経費計上により利益を圧縮するなど計算要素をある程度コントロールすることが可能です。

評価方式の違いによる不均衡が問題視されている

会計検査院は、類似業種比準価額と純資産価額の間に大きなかい離が生じていることを問題視しています。

また、評価額には規模の大きな会社ほど類似業種比準方式の影響が強くなり、結果として評価額が低く算定されやすい点も指摘されています。つまり現行制度では、会社規模が大きいほど評価額が低くなる傾向があるため、課税の公平性という観点から、評価方法の見直しが求められているといえるでしょう。

国税庁第1回有識者会議で示された見直しの方向性

会計検査院の指摘を受け、国税庁は令和8年4月20日に「取引相場のない株式の評価に関する有識者会議」を開催しました。

第1回会議では、具体的な改正案を決めるというよりも、現行制度の問題点を整理し、今後の検討の方向性を確認する内容が中心でした。

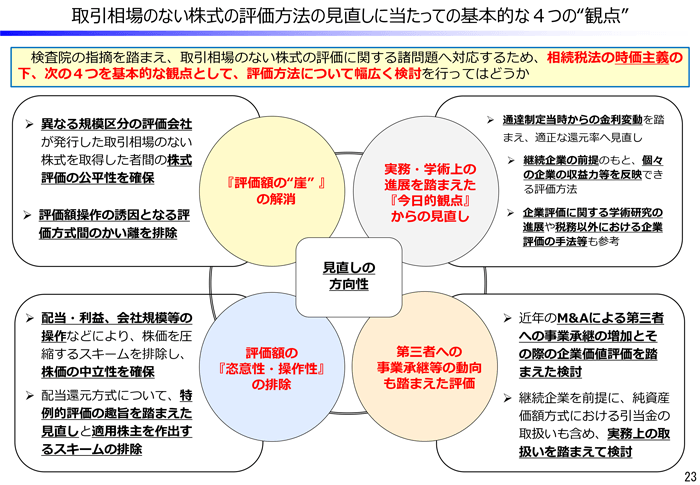

国税庁の資料では、取引相場のない株式の評価方法について、4つの観点から幅広く検討してはどうかという方向性が示されています。

見直しにあたっての4つの観点

国税庁の有識者会議資料では、取引相場のない株式の評価方法を見直すにあたり、主に次のような観点が示されています。

- 評価額の「崖」の解消

- 評価額の「恣意性・操作性」の排除

- 実務・学術上の進展を踏まえた「今日的観点」からの見直し

- 第三者への事業承継等の動向も踏まえた評価

取引相場のない株式の評価に関する有識者会議(第1回)

引用元 国税庁

会計検査院の指摘に直接関係するのは、評価方式間のかい離や、会社規模による評価額の不均衡です。

一方で、有識者会議資料では、租税回避スキームへの対応だけでなく、企業評価実務の変化や、第三者承継・M&Aの増加といった社会経済の変化も視野に入れた検討が示されています。

つまり、今回の見直しは、単に一部の租税回避スキームに対応するためのものではなく、取引相場のない株式の評価制度そのものを、現在の実務や事業承継の実態に合わせて再検討しようとしているのです。

実務上気になるのは「事業承継」との関係

実務に携わる立場から見ると、特に気になるのは、非上場株式の評価方法の見直しが事業承継に与える影響です。

日本では、中小企業が企業全体の99.7%を占めており、雇用の面でも約7割を支えるなど、大きな役割を担っています。特に地方では、首都圏に比べて中小企業の存在感がさらに大きい傾向にあります。

そのため、非上場株式の評価額が大きく上がれば、相続税や贈与税の負担が増え、事業承継の障害になる可能性があります。後継者が株式を引き継ぎにくくなれば、中小企業の減少につながり、ひいては地域経済や雇用にも影響を及ぼしかねません。

これまで類似業種比準方式による評価額が下がる方向で改正されてきた背景には、日本経済を支える中小企業の事業承継を円滑に進める目的もありました。

ただし、事業承継を支援する制度としては、すでに事業承継税制が設けられています。そのため、株価評価そのものに事業承継支援の役割を過度に担わせるのではなく、株価評価は時価評価としての適正性を高め、事業承継の後押しは事業承継税制をより使いやすくすることで対応する、という考え方も成り立ちます。

第三者承継やM&Aの評価実務をどこまで反映すべきか

近年は、親族内承継だけでなく、第三者間M&Aによる事業承継も増加しています。

国税庁の有識者会議資料でも、中小企業におけるM&Aの実施件数や、事業承継・引継ぎ支援センターによる第三者承継の件数が増加傾向にあることが示されています。そのうえで、M&Aにおける非上場株式の評価実務も踏まえ、第三者への事業承継でも参考となり得る評価の在り方を検討する必要があるとされています。

ただし、相続税や贈与税における非上場株式の評価と、M&Aにおける企業価値評価は、目的や前提が異なります。

相続税・贈与税における評価では、課税上の公平性や、通達評価としての一貫性が求められます。一方、M&Aにおける企業価値評価では、将来収益、事業計画、買い手とのシナジー、交渉条件など、個別事情が大きく反映されます。

また、日本の中小企業には、個人事業に近い規模の会社から、上場企業に匹敵する規模の会社まで、さまざまな企業があります。そのため、第三者承継やM&Aの評価実務を参考にすること自体は重要ですが、相続税・贈与税の評価方法にM&A実務の考え方をそのまま取り込むことには限界があるでしょう。

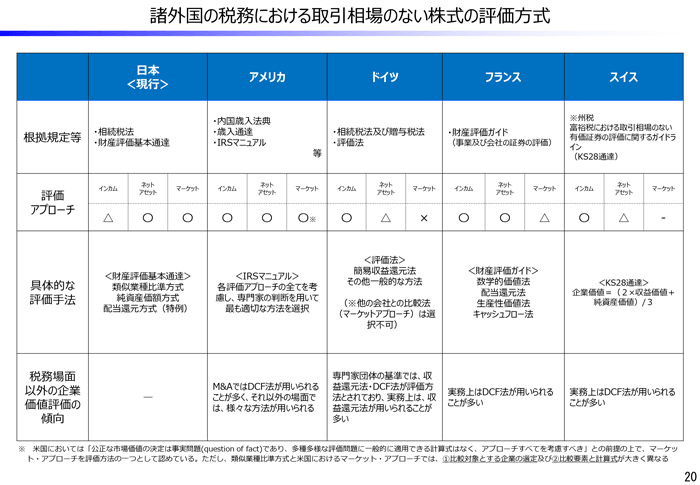

諸外国においても、税務における取引相場のない株式の評価方式と、税務場面以外の企業価値評価では、異なる手法が採用されています。

今後の見直しでは、M&A実務における企業価値評価の考え方を参考にしつつも、相続税・贈与税の課税上の評価として、どこまで反映するのが適切かを慎重に検討する必要があるでしょう。

取引相場のない株式の評価に関する有識者会議(第1回)

引用元 国税庁

非上場株式の評価見直しで相続対策はどう変わるか

現時点では、非上場株式の評価方法がどのように見直されるかは確定していません。

会計検査院の報告書や国税庁有識者会議の資料から予想すると、類似業種比準方式、配当還元方式の計算方法の見直しと評価額を下げるためのスキームへの対応が中心となると思われます。利益・配当・純資産という計算要素に左右されない純資産方式をベースにする計算方式となる可能性もあります。おそらく評価額が上がる方向で改正がなされるのは想像に難くありません。

現行制度で類似業種比準方式の影響を大きく受けている会社では、見直し後に評価額が上がる可能性が考えられます。

そのため、中小企業の経営者や後継者、顧問税理士は、改正内容が固まってから対応を始めるのではなく、現時点で自社株の評価額を把握しておくことが重要です。現在の評価額を確認しておけば、見直しによって相続税や贈与税の負担がどの程度変わる可能性があるのか、早い段階で検討しやすくなります。

相続時精算課税制度による贈与を検討する余地もある

仮に、見直し後に非上場株式の評価額が上がる可能性が高いと判断される場合、現行制度のもとで贈与を行う選択肢も考えられます。

たとえば、後継者に株式を移転する方法として、相続時精算課税制度を活用した贈与を検討するケースがあります。

実際に贈与を検討する際は、株式の評価額、後継者の状況、納税資金、議決権の移転、事業承継税制の活用可能性などを総合的に確認する必要があります。そのうえで、相続税・贈与税の負担だけでなく、会社経営や事業承継全体への影響も踏まえて、慎重に判断することが重要です。

まとめ|非上場株式の評価見直しは最新情報の確認と早めの備えが重要

非上場株式の評価方法について、会計検査院の指摘を受け、国税庁の有識者会議で見直しに向けた検討が始まりました。

現行制度では、類似業種比準価額と純資産価額の間に大きなかい離が生じるケースがあり、会社規模や評価方式によって評価額に不均衡が生じている点が問題視されています。

また、配当、利益、会社規模、株主構成などを調整して評価額を下げるスキームへの対応も、今後の重要な論点になると考えられます。

現時点で具体的な改正内容や適用時期は確定していませんが、報道ベースでは、令和9年度税制改正での通達改正が検討されているともされています。中小企業の経営者や後継者は、今後の有識者会議や税制改正の動向を確認しながら、必要に応じて自社株評価、株式移転、納税資金対策、事業承継税制の活用などを検討していくことが大切です。