記事の要約

- 相続税の基礎控除は、すべての相続のケースで使える税額の軽減制度

- 基礎控除の金額は「3,000万円 +(600万円 × 法定相続人の数)」で計算する

- 「正味の遺産額」が「基礎控除額」以下のときには、相続税の申告は不要

「相続税には、基礎控除というものがあると聞いたけれど、一体どんな制度なの?」

このような疑問をお持ちの方に向けて、本記事では基礎控除の仕組みを、はじめての相続の方にもわかりやすくお伝えします。

なお、VSG相続税理士法人では、相続に関するお悩みに無料でお答えしています。何かお困りのことがあれば、下記からお気軽にご連絡ください。

目次

相続税の「基礎控除」とは?

相続税の「基礎控除」とは、すべての相続のケースで使える税額の軽減制度です。

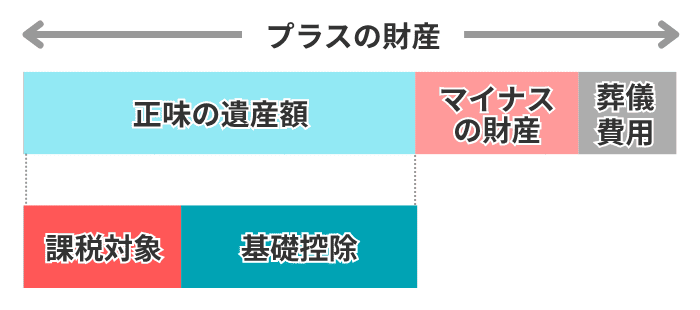

相続税を算出するときには、「正味の遺産額」から、基礎控除を差し引いた金額が課税対象となり、これをもとに計算を進めて行きます。

- プラスの財産:「預貯金・不動産・株式」などの財産の合計額

- マイナスの財産:「借入金」や「未払い金」などの債務の合計額

- 葬儀費用:通夜や告別式などにかかった費用

- 正味の遺産額:「プラスの財産」から「マイナスの財産」と「葬儀費用」を差し引いた額

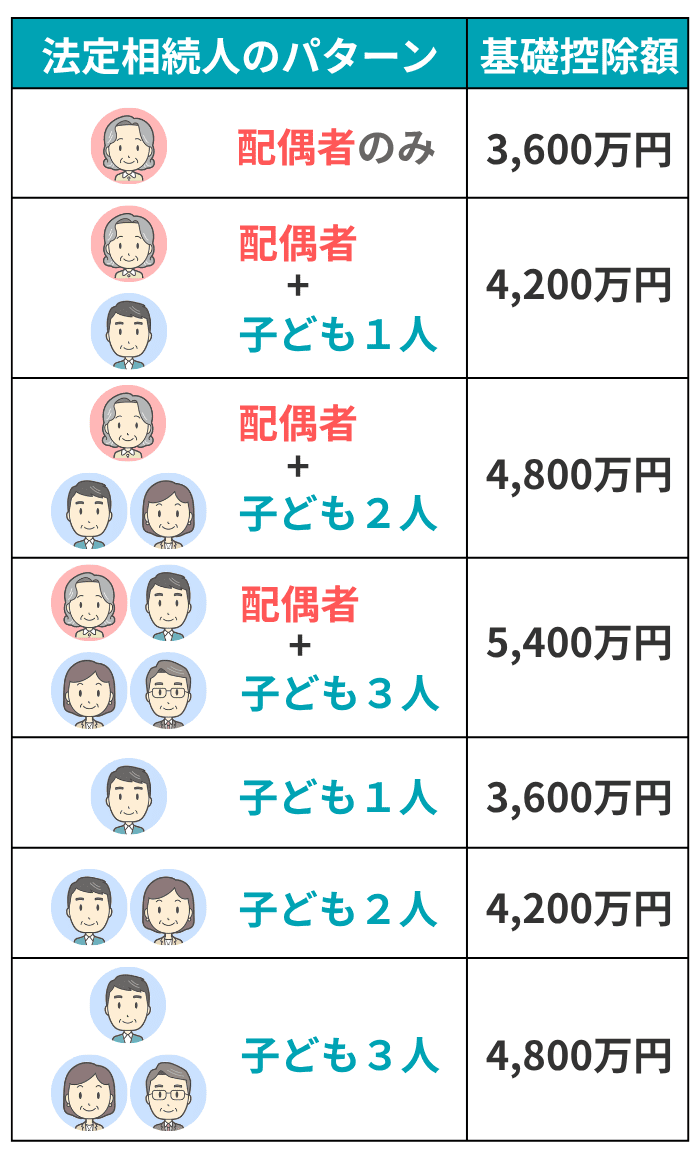

基礎控除の金額は、次の計算で求めます。

計算式

式中の「法定相続人」とは、法律で定められた、財産を相続する権利を持つ人のことです。

具体的な数え方は、次の「法定相続人を数えるときの注意点」の章で、詳しくお伝えします。

「自分のケースでの基礎控除額を手っ取り早く知りたい」という方は、下記の表をご確認ください。

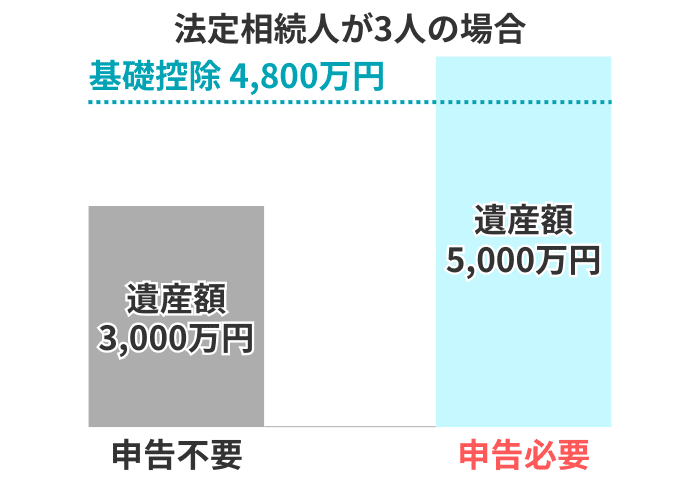

前述の「正味の遺産額」が、「基礎控除額」以下であれば、相続税はかからず、税務署への申告も不要です。

反対に、「正味の遺産額」が「基礎控除額」を超えると、基本的には申告が必要になります※1。

- ※1

- 正味の遺産額が基礎控除額を超えても、障害者控除や未成年者控除を適用して税額が0円になるときには、申告は不要

「基礎控除額」と「正味の遺産額」の認識が間違っていると、相続税の無申告につながります。

そこで、ご自身のケースでの金額の計算方法に不安のある方は、相続専門の税理士に相談するようにしましょう。

「相続税申告が必要かどうか」については、初回の相談で教えてもらえることが多いです。

もちろん、私たちVSG相続税理士法人でも、無料で相談を受け付けておりますので、下記からお気軽にご連絡ください。

法定相続人を数えるときに注意が必要なケース

前述のとおり、相続税の基礎控除額は「法定相続人」の数によって変動します。

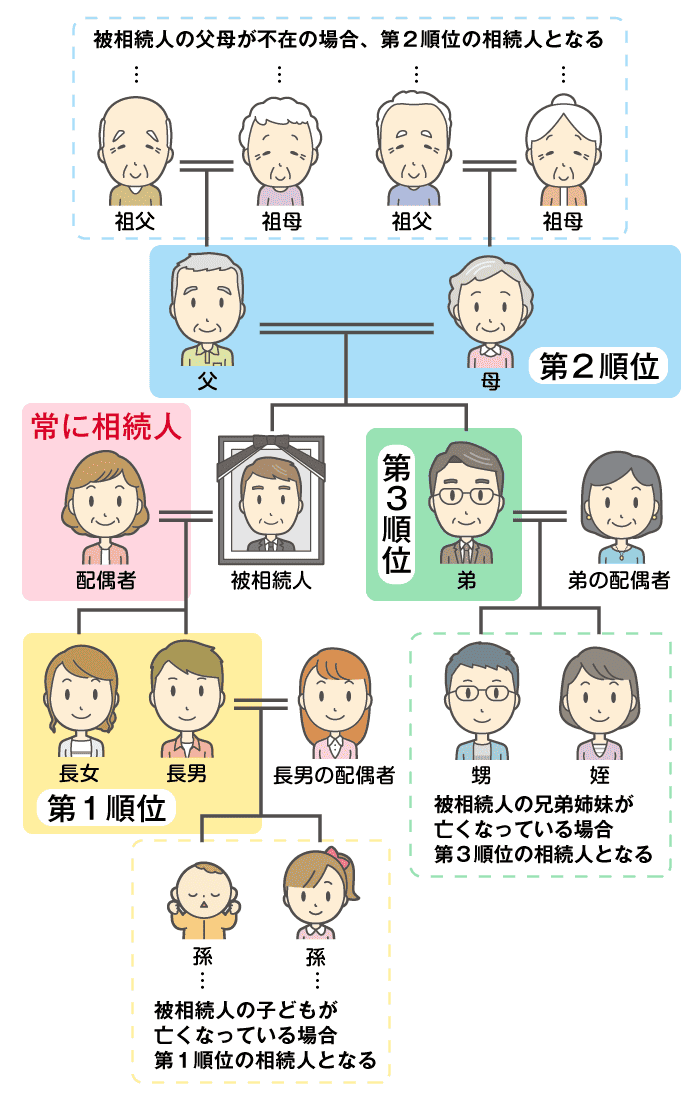

そもそも法定相続人とは、民法で定められた「財産を相続する権利を持つ人」のことで、下記のルールで決まります。

- 配偶者は、常に法定相続人となる

- 配偶者以外の人は、「子ども → 直系尊属(父母など) → 兄弟姉妹」の順に法定相続人となる

- 相続人になるはずだった「子ども」や「兄弟姉妹」がすでに亡くなっている場合、その子ども(孫や甥・姪)が代襲相続する

「ご自身のケースで誰が法定相続人になるか」の判断は、基本的にはそこまで難しくはありません。

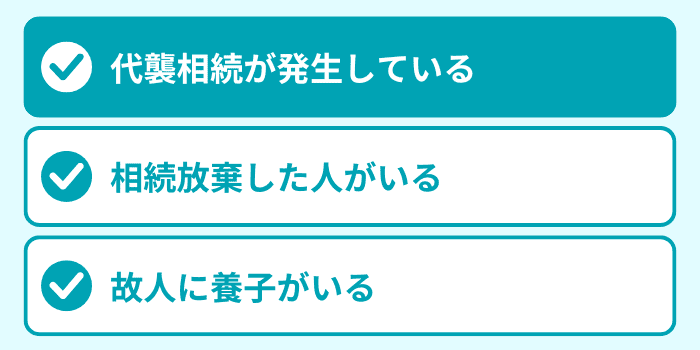

ただし、次のケースでは、基礎控除額を計算するうえでの「法定相続人の数え方」に注意が必要です。

以下では、それぞれについて詳しく見ていきます。

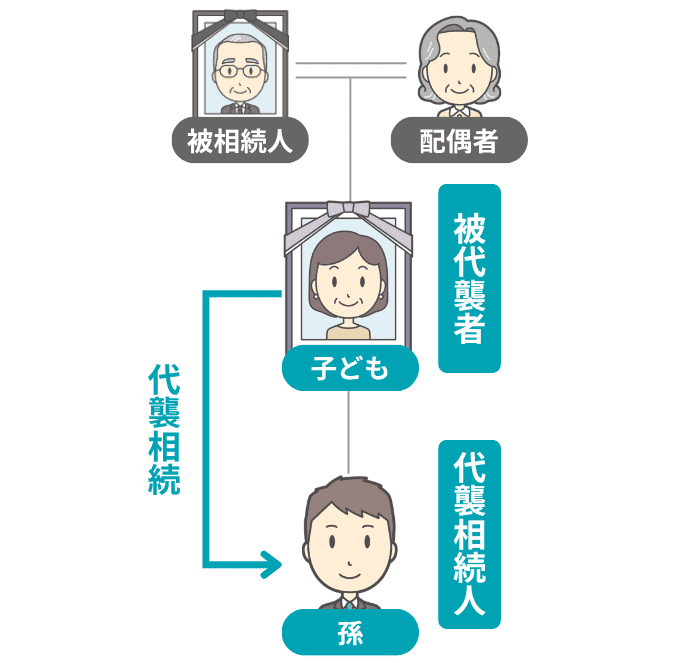

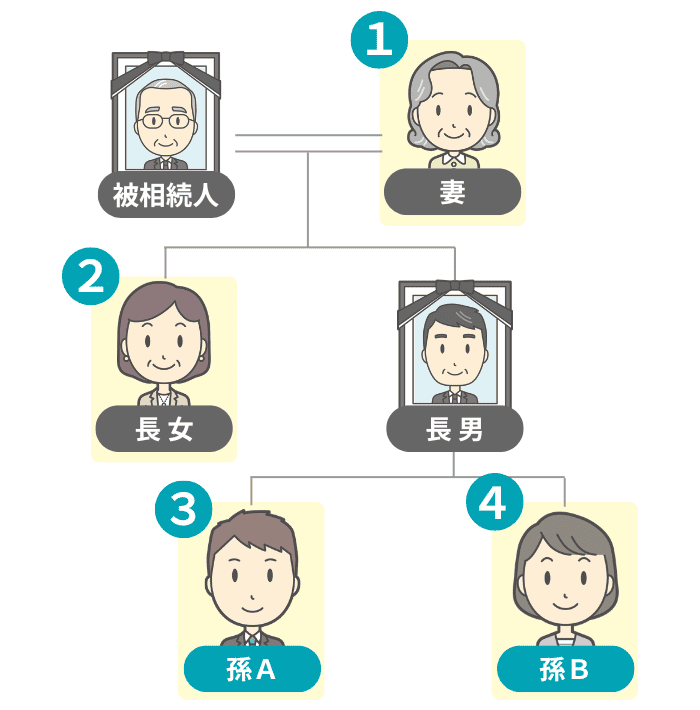

ケース1:代襲相続が発生している

本来、法定相続人になるはずだった「子ども」や「兄弟姉妹」がすでに亡くなっている場合には、その人の子ども(孫や甥・姪)が代わりに相続人になります。

これを「代襲相続」といいます。

基礎控除を計算するときは、法定相続人として「すでに亡くなっている人(被代襲者)」は数えず、代わりに「代襲相続した人」を数えます。

たとえば、夫が亡くなり、ご家族には「妻・長男・長女」の3人がいたとしましょう。

このとき、長男がすでに亡くなっており、その長男には子ども(故人から見た孫)が2人いる場合、基礎控除を計算する法定相続人は「妻・長女・孫2人」の合計4名となります。

よって、このケースでの基礎控除額は「3,000万円 +(600万円 × 4人)= 5,400万円」です。

代襲相続については、下記の記事で詳しくお伝えしているので、該当する方は併せてご覧ください。

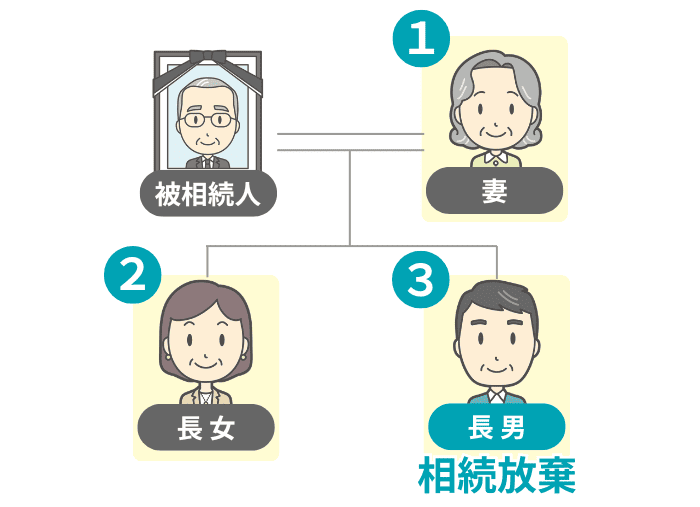

ケース2:相続放棄した人がいる

相続放棄をすると、法律上は「はじめから相続人ではなかった」とみなされます。

しかし、基礎控除を計算するときには、相続放棄をした人も法定相続人として数えます。

たとえば、夫が亡くなり、相続人は「妻・長男・長女」の3人だったとしましょう。

このうち、長男が相続放棄をした場合、遺産を相続するのは「妻・長女」の2人になります。

しかし、基礎控除を計算する法定相続人は、「妻・長男・長女」の3人として数えます。

つまり、このケースでの基礎控除額は「3,000万円 +(600万円 × 3人)= 4,800万円」となります。

相続放棄については、下記の記事でもお伝えしているので、併せてご参照ください。

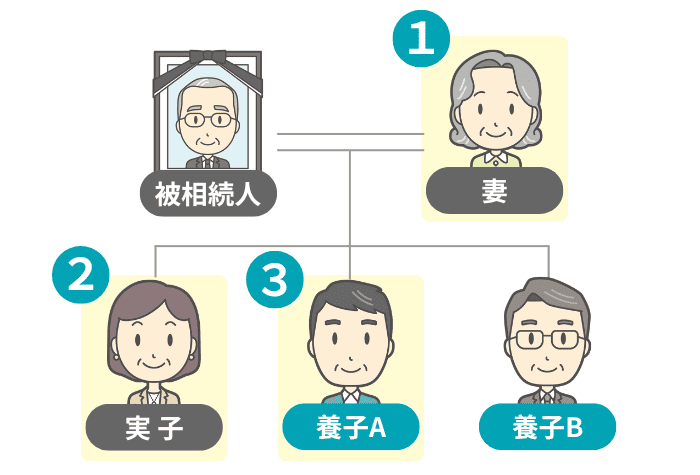

ケース3:故人に養子がいる

養子も、実子と同じように法定相続人になれます。

ただし、相続税の基礎控除を計算するときには、法定相続人として数えられる人数に、次の制限があります。

| ケース | 養子のカウント上限 |

|---|---|

| 故人に「実子」がいる | 1人まで |

| 故人に「実子」がいない | 2人まで |

この人数制限は、「相続税を節税すること」だけを目的に、養子を迎えることへの対策だと考えられます。

注意

養子が何人いても、そのうちの誰かの「相続権」が失われることはなく、全員が故人の遺産を相続する権利を持ちます。

たとえば、夫が亡くなり、相続人は「妻」と「実子1人」と「養子2人」だったとしましょう。

このとき、法定相続人の数は、「妻・実子1人・養子1人」の3人として、基礎控除額を計算します。

つまり、このケースでの基礎控除額は「3,000万円 +(600万円 × 3人)= 4,800万円」です。

なお、下記に当てはまる養子は、「実子」とみなされ、先ほどの人数制限の対象外となります。

- 特別養子縁組による養子

- 配偶者の連れ子(実子)で、亡くなった方の養子になった人

- 養子でありながら、代襲相続人としても相続人になる人

以上、基礎控除の計算をするうえで、「法定相続人」を数える際に注意が必要な3つのケースを紹介しました。

このほかにも、次のようなケースでは、法定相続人の数え方に注意が必要です。

| ケース | 注意点 |

|---|---|

| 受遺者がいる | 遺言で財産を受け取った「受遺者」のうち、法定相続人には該当しない人は、「法定相続人の数」に入れない |

| 故人に内縁のパートナーがいる | 戸籍上の配偶者ではない人は、「法定相続人の数」に入れない |

| 故人の妻が妊娠している | 胎児は、相続税の申告書を提出する日までに出生していれば「法定相続人の数」に入れる |

| 相続廃除・相続欠格の人がいる | 相続権を失った、「相続廃除」や「相続欠格」に該当する人は、「法定相続人の数」に入れない |

もし、ご自身のケースで法定相続人の数え方に迷ったら、私たちVSG相続税理士法人にお気軽にご相談ください。

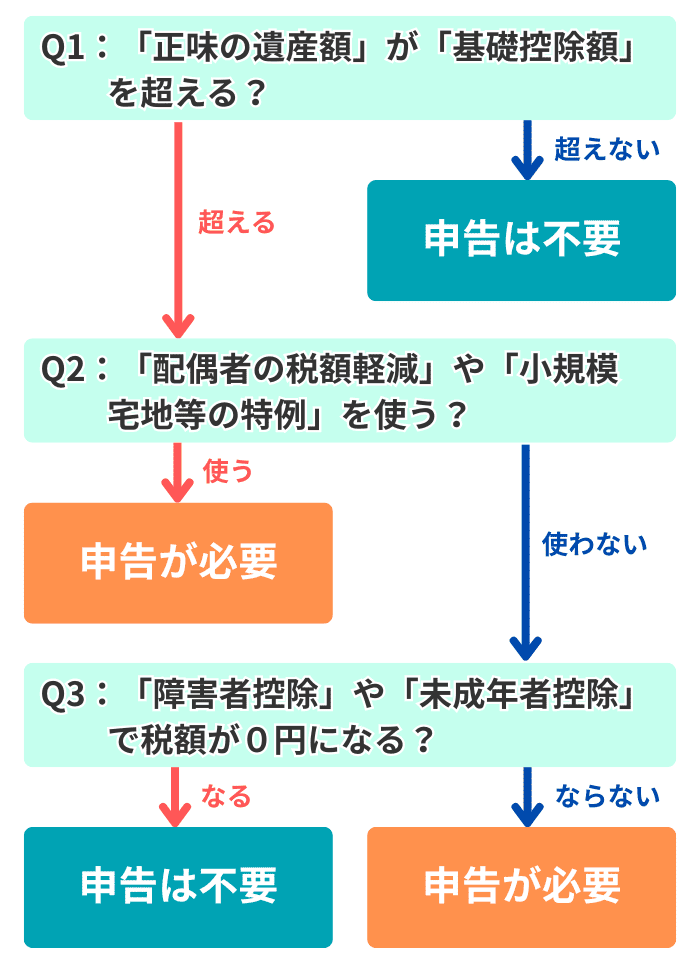

【フローチャート】相続税の申告が必要かどうかの判定

ここまで、基礎控除の金額が決まる仕組みをお伝えしました。

基礎控除は、「相続税の申告が必要かどうか」を判断するうえでの重要なポイントになります。

具体的に、「申告の要否」は下記のフローチャートで判断できます。

「正味の遺産額」が「基礎控除額」を超えない限り、相続税の申告は不要です。

この正味の遺産額は、預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」と「葬式費用」を差し引いて計算します。

詳しい判定方法は、下記の記事で詳しくお伝えしているので、ぜひ併せてご覧ください。

相続税の基礎控除に関するよくある質問

Q1:遺産額が基礎控除を超えたとき、相続税はいくらかかる?

Q2:基礎控除は、ほかの税額軽減制度と併用できる?

Q3:基礎控除を使うために、何か特別な手続きは必要?

Q4:法定相続人以外が財産を受け取ったとき、基礎控除はどうなる?

Q5:過去に基礎控除の計算方法が変わったって本当?

まとめ|基礎控除を理解して、相続税の有無を判定しましょう

この記事では、相続税の基礎控除についてお伝えしました。

- 相続税の基礎控除は、すべての相続のケースで使える税額の軽減制度

- 基礎控除の金額は「3,000万円 +(600万円 × 法定相続人の数)」で計算する

- 「正味の遺産額」が「基礎控除額」以下のときには、相続税の申告は不要

ご自身のケースで、「基礎控除額がいくらになるか?」「相続税の申告が必要なのか?」の判断が難しいときには、一人で悩まず、相続専門の税理士に相談しましょう。

私たちVSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

相続手続きについて、何かわからないことがございましたら、お気軽にご連絡ください。