0120-509-790

0120-509-790

記事の要約

- 贈与税額控除とは、生前贈与で納めた贈与税を相続税額から差し引き、税金の払い過ぎを防ぐ制度

- 暦年課税では控除しきれない贈与税は還付されないが、相続時精算課税では控除しきれない分が還付されまる

- 相続開始の年に受けた贈与は、贈与税ではなく相続税の課税対象になるため、贈与税額控除の対象にはならない

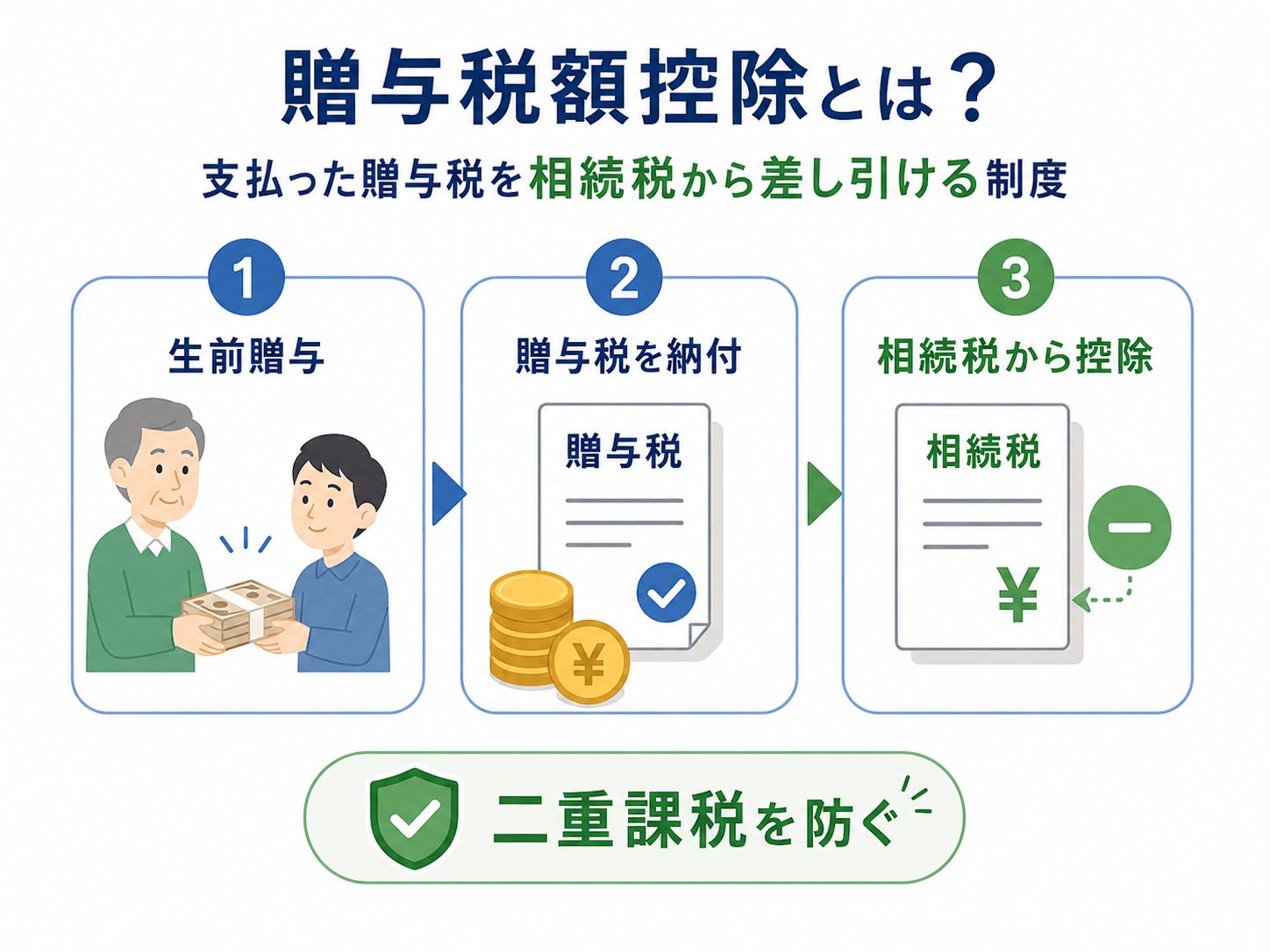

贈与税額控除は、すでに納めた贈与税を相続税額から差し引くことで、適切な税額になるよう調整する制度です。

「父親が亡くなる前に、まとまった資金を贈与してもらっていた」

このようなケースにおいて、相続税の申告時に多くの方が直面するのが、「過去に支払った贈与税」と「これから支払う相続税」による二重課税への不安です。

「贈与税額控除」には、このような二重課税を防ぎ、納税者の負担を適正化するためのしくみがあります。

この記事では、贈与税額控除のしくみや4つの適用要件、課税方式に応じた控除額の計算方法、還付を受けられるケースから相続税申告書への書き方まで、相続専門の税理士がわかりやすく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

贈与税額控除とは?支払った贈与税を相続税から差し引ける制度

贈与税額控除とは、生前贈与を受けた際に支払った贈与税を、相続税から差し引く(控除する)ことができる制度です(相続税法第19条)。

なぜ、こうした精算が必要になるのでしょうか?

「生前贈与加算」のしくみとあわせて確認しましょう。

生前贈与加算とセットで二重課税を防ぐしくみ

日本の税制には、亡くなる前の一定期間内に受けた贈与は、相続時に相続財産へ足し戻して相続税を計算するルールがあります。

これを「生前贈与加算」といいます。

このとき、過去に支払った贈与税をそのままにしておくと、同一の財産に対して贈与税と相続税の両方が課税されてしまいます。

そのため、すでに納めた贈与税を相続税額から差し引くことで、二重課税が生じないよう調整する役割を持つのが「贈与税額控除」です。

- 生前贈与を受けて贈与税を納税する

- 相続が発生した際、加算対象期間内の贈与財産を相続財産に足し戻す(生前贈与加算)

- 二重課税を回避するため、すでに納付済みの贈与税を相続税額から差し引く(贈与税額控除の適用)

たとえば父から生前に300万円の贈与を受け、19万円の贈与税を納めていたとします。

その後、生前贈与の加算対象期間内に相続が発生した場合、300万円は相続財産に足し戻され、相続税の計算に含まれます。

何も調整をしなければ、300万円に対して贈与税と相続税が二重課税されることになってしまいます。

しかし、贈与税額控除を適用することにより、すでに納めた贈与税の19万円は、計算された相続税額から差し引かれます。

結果として、同じ財産に対して税金を二重に支払う必要はありません。

「基礎控除」と「贈与税額控除」の違い

贈与税額控除と混同されやすいしくみに、贈与税の基礎控除(年110万円の非課税枠)があります。

贈与税の基礎控除と贈与税額控除は、「納税の段階」がまったく異なる別の制度です。

- 贈与税の基礎控除

- 「そもそも課税対象にしない」非課税のしくみ

- 贈与税額控除

- いったん課税・納税された贈与税を、あとから相続税の段階で差し引いて調整するしくみ

贈与税額控除の4つの適用要件

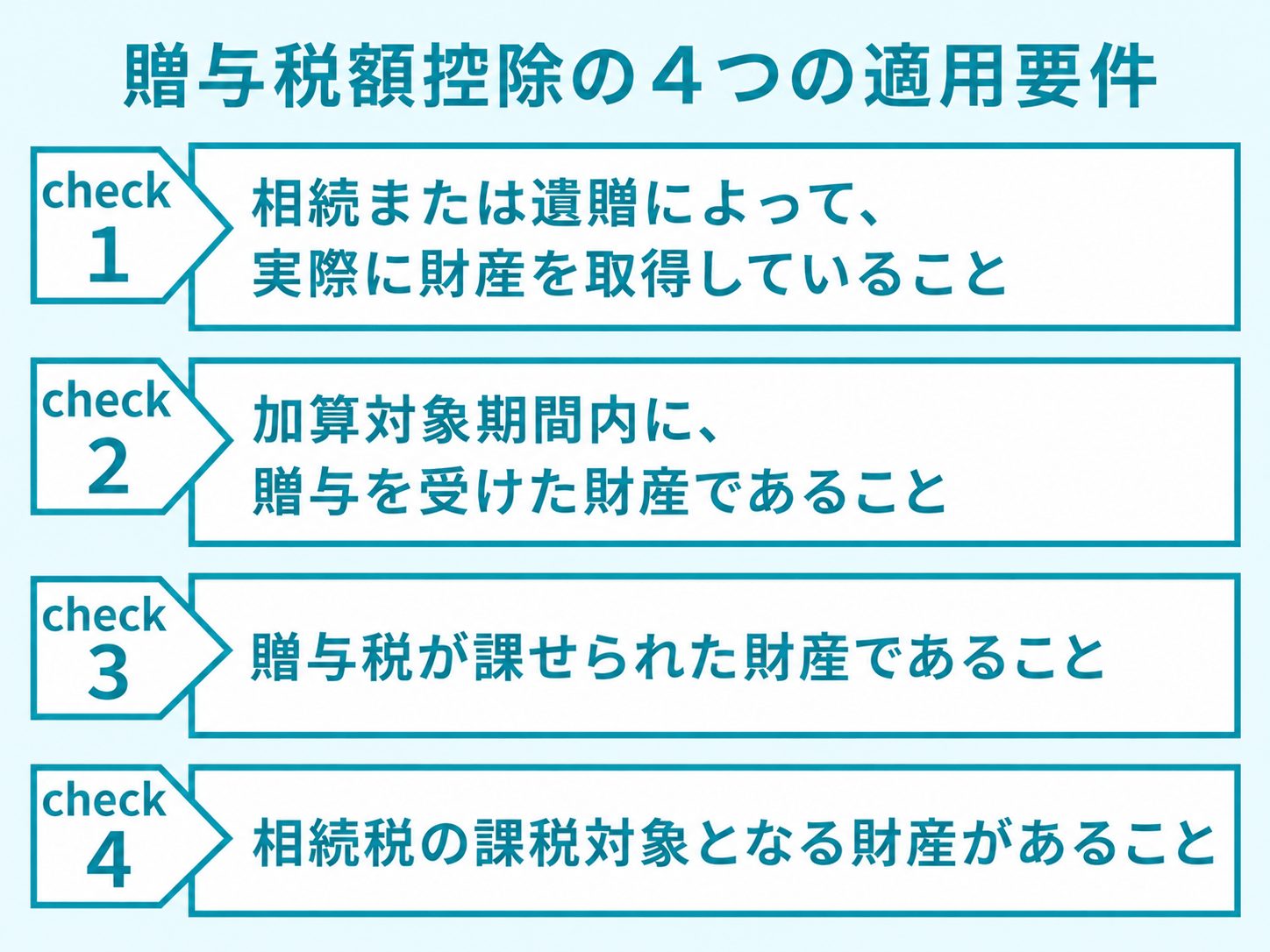

贈与税額控除は、次の4つをすべて満たす場合に適用されます。

(1)相続や遺贈によって財産を取得していること

贈与税額控除を受けられるのは、相続や遺贈によって財産を取得した人です。

相続人ではなくとも、加算対象期間に贈与を受けていて、遺贈を受けたのであれば対象となります。

また、相続時精算課税を選んでいた人も、この制度の適用を受けられます。

(2)加算対象期間に贈与を受けた財産であること

贈与税額控除の対象になるのは、被相続人(亡くなった人)から生前に受けた贈与のうち、相続財産に加算されるものです。

暦年課税であれば「加算対象期間内の贈与」、相続時精算課税であれば「制度を選択したあとに受けたすべての贈与」が対象になります。

加算対象期間と計算方法については、「贈与税額控除の計算方法」のセクションで、詳しく解説します。

(3)贈与税が課せられた財産であること

贈与税額控除を使うには、過去に贈与税を実際に納めていることが前提となります。

年110万円の基礎控除に収まる金額の贈与財産や、非課税特例の適用を受けた財産については、そもそも贈与税がかかっておらず、差し引く税額自体がないため、贈与税額控除の対象にはなりません。

詳細は、後述「生前贈与加算と贈与税額控除の対象となる「期間」と「財産」」をご参照ください。

なお、控除できるのは贈与税の本税部分です。

贈与税の申告漏れなどにより発生した加算税・延滞税・利子税は、贈与税額控除の対象に含まれません。

(4)相続税の課税対象となる財産があること

贈与税額控除は、相続財産に加算された財産をもとに相続税を計算し、そこから納めた贈与税を差し引くしくみの制度です。

そのため、相続税の課税対象となる財産があることが前提になります。

孫や子の配偶者など「財産を取得しない人」は対象外

生前贈与加算および贈与税額控除の対象になるのは、原則として「相続や遺贈によって財産を取得した人」に限られます。

たとえば、相続人ではない孫が、故人の生前に贈与を受けていても、その孫が相続や遺贈で財産を引き継がなければ、生前贈与加算も贈与税額控除も適用されません。

相続税の「2割加算」にも注意

遺言によって財産を取得した孫などは、生前贈与加算の対象になると同時に、相続税額が2割増しになる「2割加算」の対象にもなります。

「最終的に財産を取得するかどうか」によって税務上の扱いが変わるため注意が必要です。

生前贈与加算と贈与税額控除の対象となる「期間」と「財産」

贈与税額控除の対象になる贈与を、「いつの贈与か(期間)」と「どんな財産か」の両面から確認しましょう。

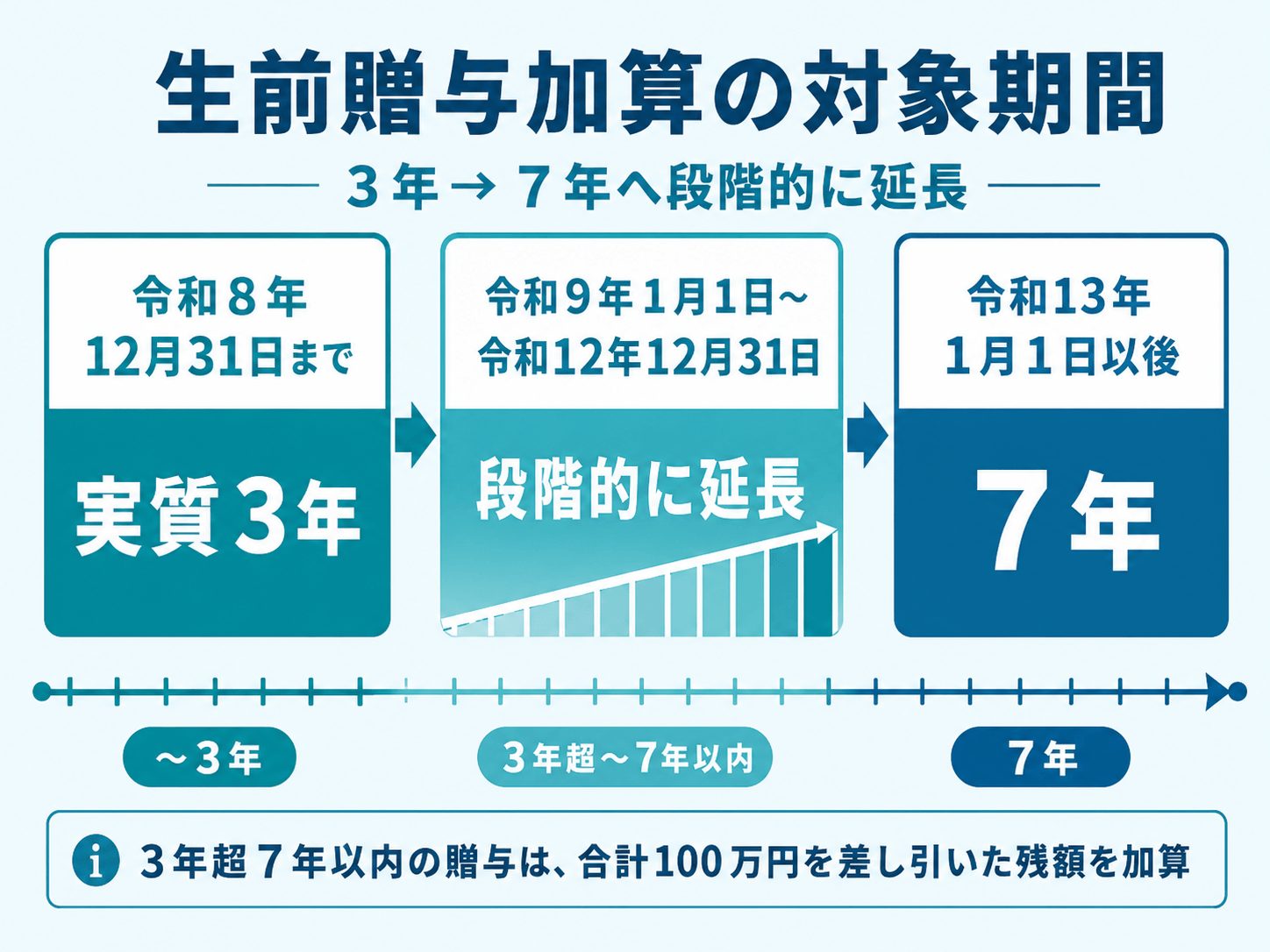

加算対象期間は3年から7年へ段階的に延長された

従来、生前贈与加算の対象期間は「相続開始前3年以内」でしたが、令和5年度の税制改正により、2024年(令和6年)1月1日以後の贈与から、段階的に「相続開始前7年以内」へと延長されています。

延長された期間(相続開始前3年超7年以内)の贈与については、その合計額から100万円を控除した残額が、相続財産に加算されます。

また、相続が発生する時期によって対象期間が変わります。

| 相続開始の時期 | 加算対象期間 |

|---|---|

| 2026年(令和8年)12月31日まで | 実質3年間 |

| 2027年(令和9年)1月1日〜2030年(令和12年)12月31日 | 2024年(令和6年)1月1日以後の贈与が対象(段階的に延長) |

| 2031年(令和13年)1月1日以降 | 7年間 |

なお、生前贈与加算の期間が延長されても、すでに納付した贈与税は、相続税の計算時に贈与税額控除として差し引かれるため、二重に課税されることはありません。

「基礎控除内だから申告不要」だった贈与も相続財産に加算される

年110万円以下の暦年贈与は贈与税がかからず、申告も不要です。

しかし、生前贈与の加算対象期間内であれば、たとえ110万円以下でも相続財産に足し戻す必要があります。

この場合、過去に贈与税を納めていないため、贈与税額控除は適用されません。

贈与時は申告不要だった贈与でも、相続税の計算時には加算対象になる」という点に注意しましょう。

贈与税の配偶者控除(おしどり贈与)などの特例を受けた財産は対象外

婚姻期間20年以上の夫婦の場合、居住用不動産などを贈与したときに使える「贈与税の配偶者控除(おしどり贈与)」が適用できるケースがあります。

おしどり贈与を利用して控除された2,000万円までの部分については、生前贈与加算の対象外となり、贈与税額を適用する必要もありません。

「加算されない贈与財産には、控除も発生しない」と考えるとわかりやすいでしょう。

そのほか、「住宅取得等資金贈与の非課税特例」の適用を受けた金額や、「結婚・子育て資金の一括贈与」の非課税適用部分なども、原則として生前贈与加算の対象から外れます。

ただし、結婚・子育て資金の一括贈与については、贈与者の死亡時点で残っている金額が「亡くなった人の相続財産」とみなされて相続税の課税対象になります。

贈与税額控除の計算方法

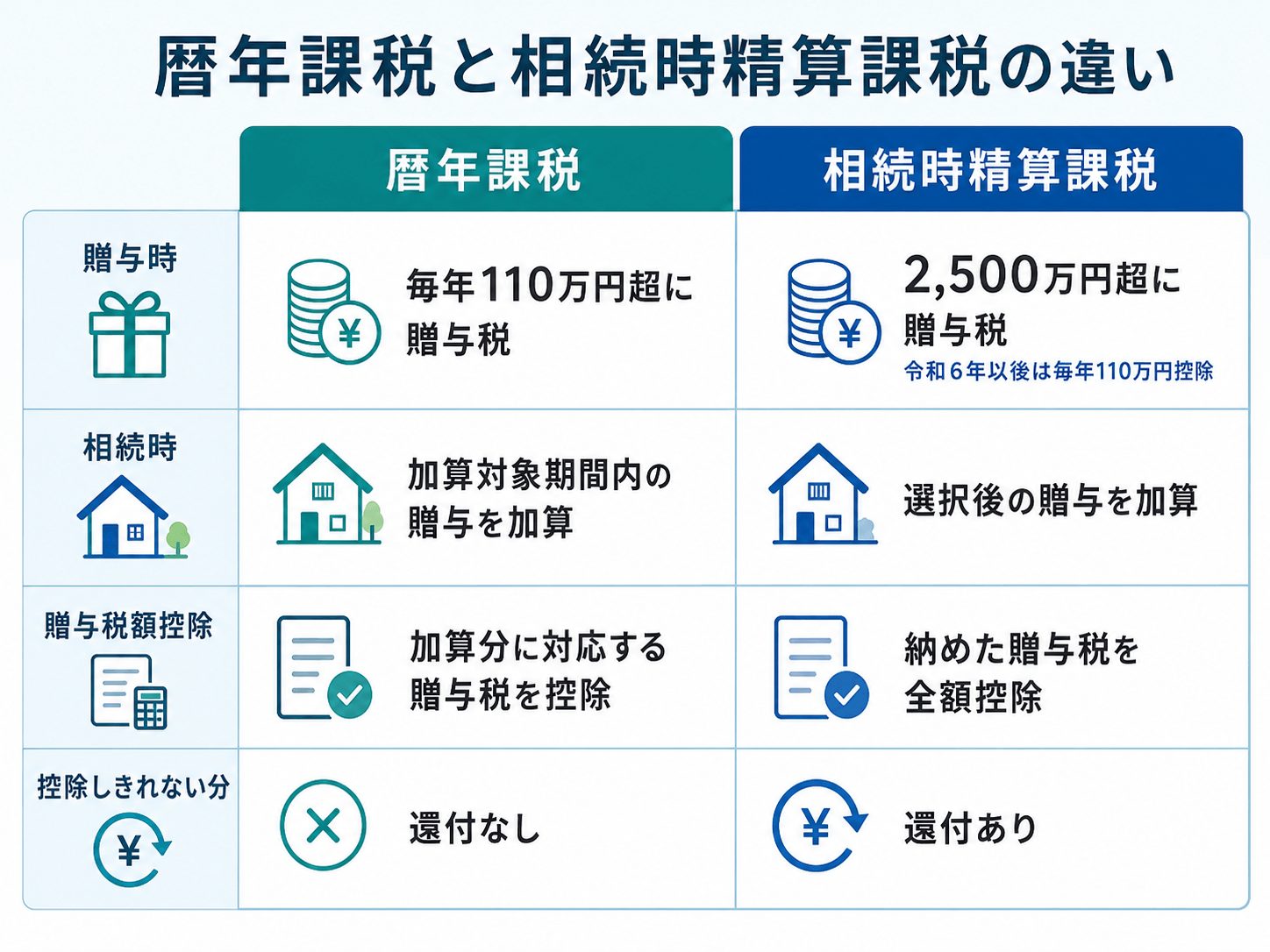

控除額の計算方法は、贈与のときに選択していた課税方式によって変わります。

暦年課税は、年110万円の基礎控除の範囲で毎年贈与していく一般的な方法です。

一方、相続時精算課税は、累計2,500万円まで贈与税をかけずに贈与でき、その分を相続のときにまとめて精算する制度です。

それぞれ控除額の計算が異なるため、順番に見ていきましょう。

(1)暦年課税の場合(按分計算)

暦年課税の贈与税額控除額は、以下の式で計算します。

計算式

その年に受けた贈与のすべてが相続財産に加算される場合は、その年に納めた贈与税の全額が控除されます。

一方で、一部の財産だけが加算対象となる場合は、加算された割合に応じて按分(比例配分)します。

(2)相続時精算課税の場合(納めた贈与税を全額控除)

相続時精算課税を選んでいた場合、暦年課税のような按分計算は行いません。

贈与者が亡くなったときは、相続時精算課税の適用を受けた贈与財産を相続財産に加算して、相続税額を計算します。

そのうえで、すでに納めた相続時精算課税に係る贈与税相当額を、相続税額から控除します。

ただし、令和6年1月1日以後の贈与については、従来の「特別控除2,500万円」とは別に、贈与を受けた年ごとに基礎控除額110万円を控除できます。

そのため、相続税の計算では、各年の贈与財産から110万円を差し引いた残額を相続財産に加算します。

なお、同じ年に複数の贈与者から相続時精算課税で贈与を受けた場合は、年110万円の基礎控除を贈与者ごとの「贈与税の課税価格」に応じて按分します。

相続時精算課税の基礎控除については、以下の関連記事をご参照ください。

暦年課税:複数の人から贈与を受けたときの計算例

按分が必要になる典型的なケースが、同じ年に複数の人から贈与を受けていた場合です。

前提

その後、父が亡くなった。

この場合、相続財産に加算されるのは、父からの300万円のみです。

このときの控除額は、48万5,000円 ×(300万円 ÷ 500万円)=29万1,000円となります。

母からの贈与分は加算されないため、控除の対象からも除外されます。

なお、計算の過程で生じる1円未満の端数は切り捨てて処理します。

相続開始の年に受けた贈与は控除の対象にならない

相続開始の年に被相続人から贈与を受けた場合、その贈与は贈与税ではなく相続税の課税対象になります。

暦年課税・相続時精算課税のいずれの場合も、その贈与について贈与税を納めていないため、贈与税額控除の対象にはなりません。

ただし、相続開始の年より前に相続時精算課税で贈与を受け、すでに贈与税を納めている場合は、その贈与税相当額を相続税額から控除できます。

相続時精算課税は還付される:暦年課税との決定的な違い

過去に納めた贈与税額のほうが相続税額よりも多く、控除しきれない場合の扱いは、課税方式によって結論が異なります。

暦年課税は、控除しきれない贈与税が還付されない

暦年課税分の贈与税額控除では、相続税額がゼロ、あるいは納めた贈与税額を下回ったとしても、その差額が手元に戻ってくることはありません。

控除しきれなかった贈与税は還付されず、そのまま切り捨てとなります。

相続時精算課税は、控除しきれない贈与税が還付される

一方で、相続時精算課税分については、相続税額から控除しきれない贈与税がある場合、その差額の還付を受けることができます(相続税法第33条の2)。

そもそも相続時精算課税は、「仮で納めた贈与税を相続時にまとめて精算する」 趣旨の制度です。

納めた贈与税は「相続税の前払い」という性質を持つため、払いすぎた分は還付できるしくみになっています。

還付を受けるための手続き

還付を受ける場合は、相続税の申告書に加えて、「第1表の付表2」に還付金の振込先となる金融機関などを記載する必要があります。

この記載がないと還付の手続きが進まないため、必ず記入を確認しましょう。

控除漏れは「払いすぎ」に直結する

控除の記載を忘れると、本来より税負担が重くなったり、還付を受けるために更正の請求などの追加手続きが必要になったりします。

申告書を作成する場合は、過去の贈与税申告書や納税資料を確認し、申告時点で控除もれを防ぐことが大切です。

贈与税額控除を適用するときの「相続税申告書」の書き方

贈与税額控除を適用するためには、相続税申告書の複数の様式に分けて記載し、最終的に「第1表(申告書本体)」へ集約させます。

| 様式 | 主な役割 | 使う場面 |

|---|---|---|

| 第14表 | 暦年課税分の生前贈与加算額を記載・集計 | 暦年課税の贈与があるとき |

| 第4表の2 | 暦年課税分の贈与税額控除額を計算 | 暦年課税の贈与があるとき |

| 第11の2表 | 相続時精算課税分の「加算額」と「控除額」をまとめて計算 | 相続時精算課税の贈与があるとき |

| 第1表の付表2 | 還付される税額の受取場所を記載 | 相続時精算課税分で還付が生じるとき |

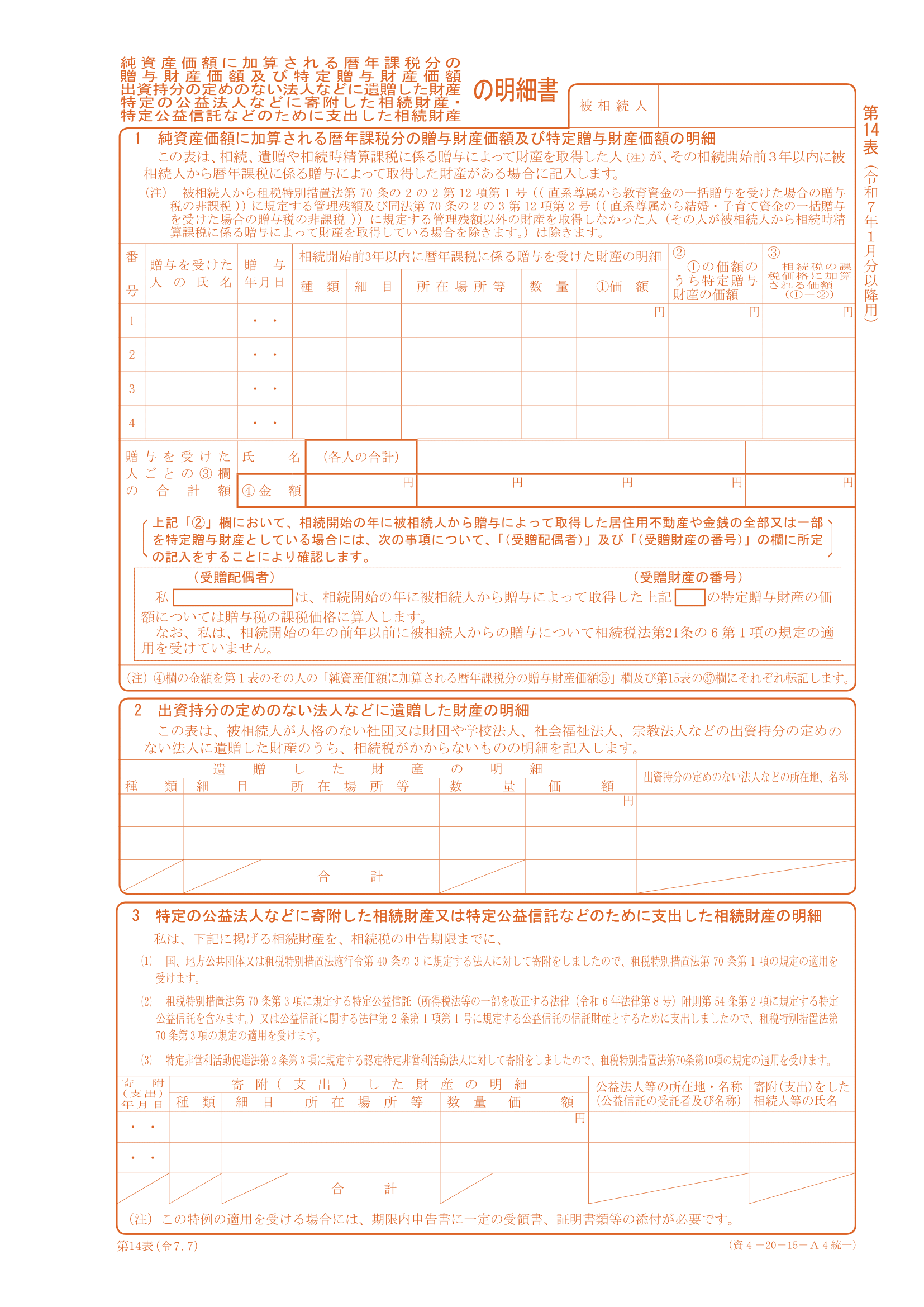

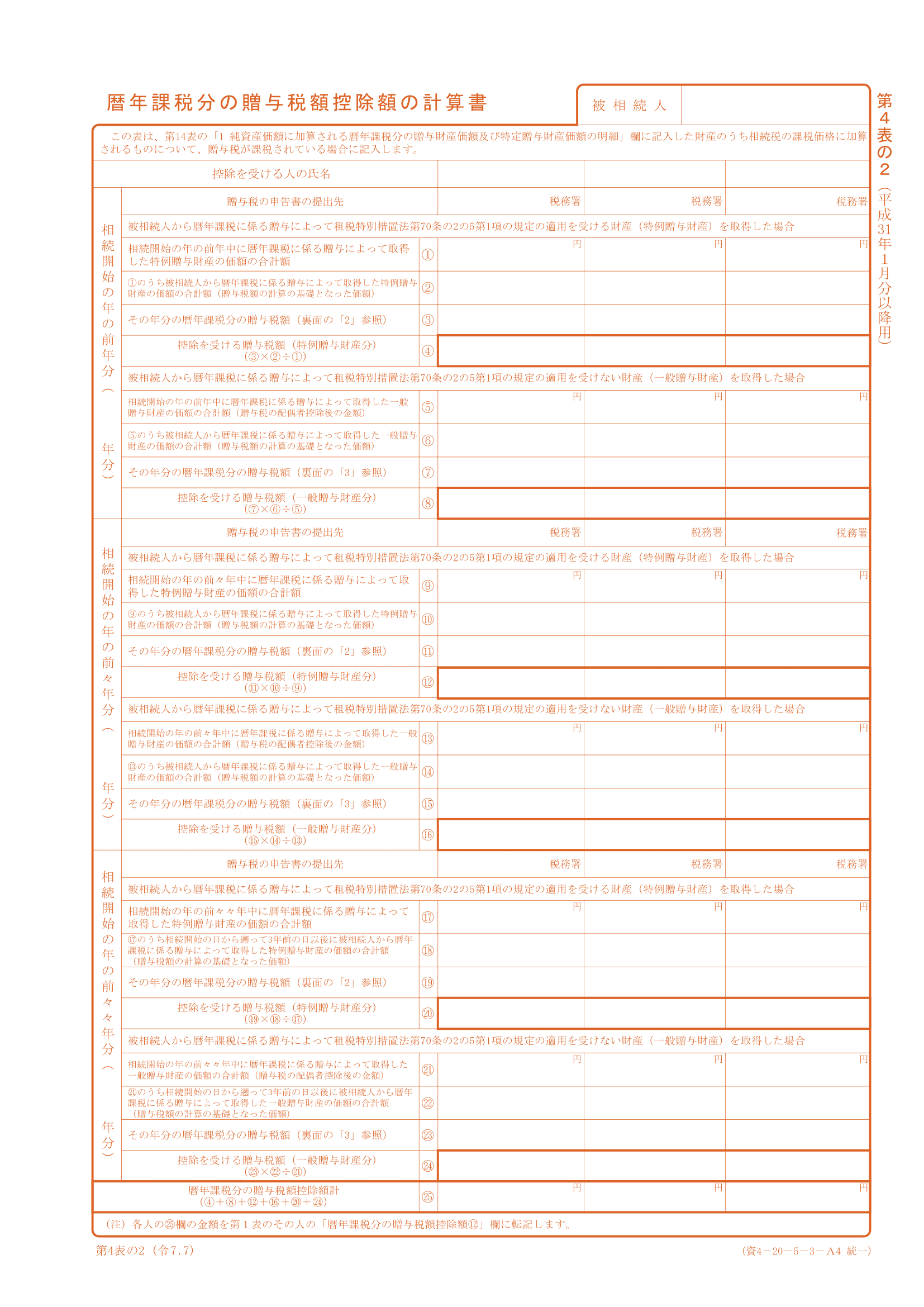

暦年課税分は、「第14表」で加算額を、「第4表の2」で控除額を計算します。

第14表 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託などのために支出した相続財産の明細書

引用元 国税庁

第4表の2 暦年課税分の贈与税額控除額の計算書

引用元 国税庁

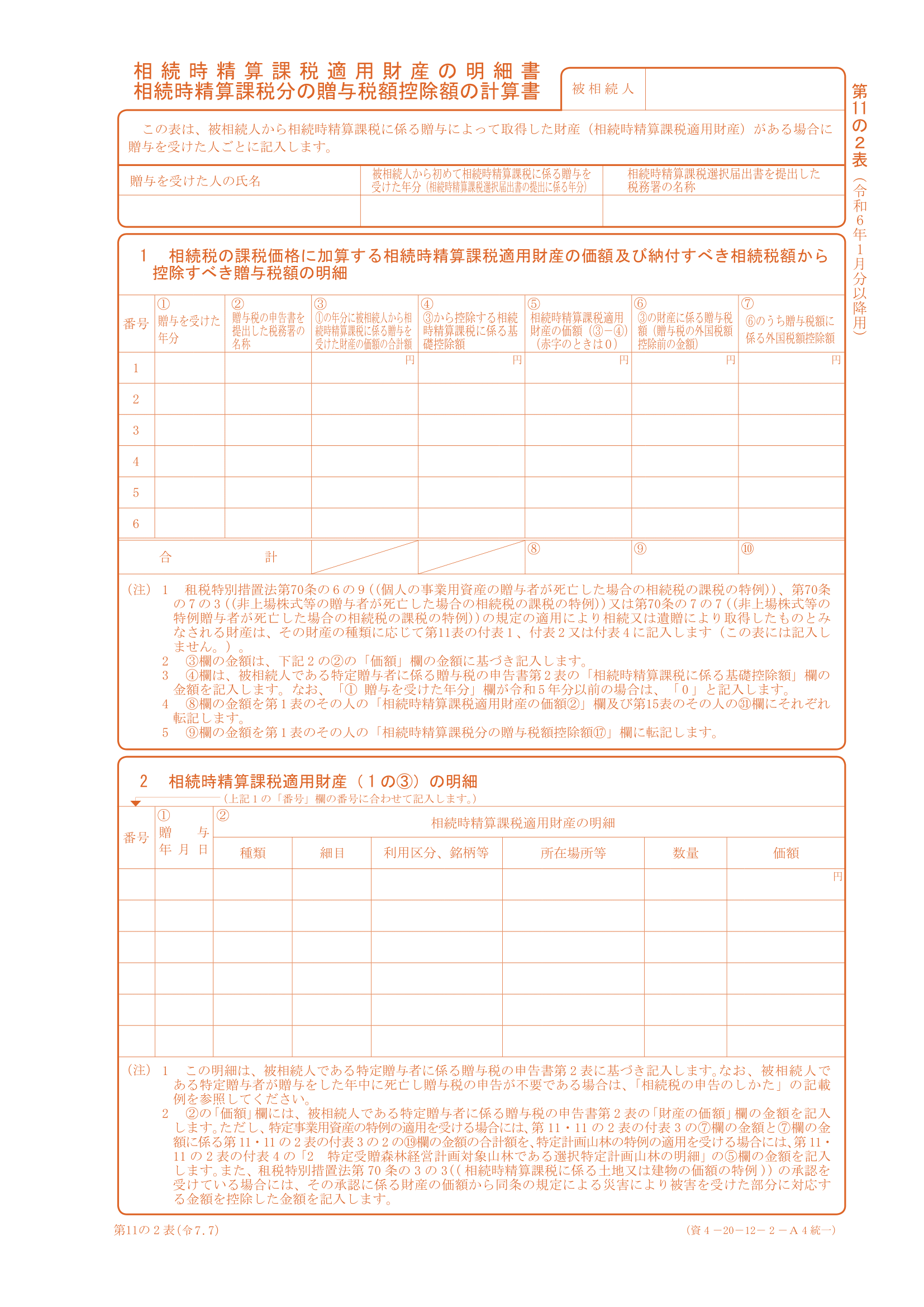

相続時精算課税分は、「第11表の2」で加算額と控除額をまとめて計算します。

第11の2表 相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書

引用元 国税庁

いずれも算出した結果を「第1表」へ転記します。

相続時精算課税分で還付が生じる場合は、「第1表の付表2」に還付金の受取場所を記載します。

贈与税額控除で失敗しないための注意点

実際の申告現場や税務調査でトラブルになりやすいポイントをお伝えします。

(1)税務調査でチェックされる「生前贈与加算の漏れ」

相続税の税務調査において、生前贈与加算の漏れは非常に指摘されやすい項目です。

特に注意したい点が、家族名義の口座に資金を移しただけの「名義預金」です。

形式上は生前贈与でも実態として贈与が成立していないと判断された場合、その財産は贈与財産とは認められず「被相続人の相続財産」として扱われ、相続税の課税対象になります。

税務署から加算すべき財産の申告漏れを指摘されると、本来の相続税だけでなく、相続税の追徴課税(延滞税や過少申告加算税など)が課されます。

生前の資金移動は通帳や贈与契約書をもとに正しく整理しておくことが大切です。

(2)控除額がゼロでも「加算の記載」は必要

年間の贈与額が基礎控除(110万円以下)であり、当時の贈与税の申告や納付が不要だったケースでも、加算対象期間内に行われた生前贈与は、すべて相続財産に持ち戻して相続税を計算する必要があります。

すなわち、過去に納めた贈与税が0円(控除額がゼロ)であっても、相続税申告書の「第14表」などへの記載義務があるのです。

「控除する税金がないから書かなくていい」と自己判断して申告から除外してしまうと、意図せず申告漏れ(財産隠し)とみなされる可能性があります。

金額の多寡にかかわらず、対象期間内の贈与は漏れなく記載するよう注意しましょう。

贈与税額控除に関するよくある質問

Q1:贈与税還付のための申告書は、いつまでに提出すればよい?

Q2:相続放棄をしたが、遺贈で財産を受け取った。贈与税額控除は使える?

Q3:贈与税額控除を適用することで、加算税がかかることはある?

Q4:現金(手渡し)で受け取った贈与も控除の対象になる?

まとめ:贈与税額控除で二重課税と税の払いすぎを防ぐ

贈与税額控除は、生前贈与加算によって生じる「贈与税と相続税の二重課税」を防ぎ、納税者を守るための制度です。

制度の内容と計算方法を正しく理解しておけば、納めすぎた税金を取り戻すことができます。

- 贈与税額控除は、生前贈与加算で生じる二重課税を相殺する制度

- 暦年課税では控除しきれないと切り捨て、相続時精算課税では全額還付される

- 申告漏れや控除忘れを防ぐには、正確な贈与履歴の把握が不可欠

贈与税額控除の計算や申告書の作成は、過去の贈与契約の時期や選択していた課税方式が複雑に絡み合うため、ご自身だけで判断を網羅するのは容易ではありません。

少しでも不安や疑問がある場合は、確実な申告を行うためにも、相続を専門とする税理士へお気軽にご相談ください。