記事の要約

- 遺贈では、法定相続人以外の人や団体などにも財産を渡すことができる

- 配偶者や一親等の血族以外への遺贈には「相続税の2割加算」が適用されるなど、通常の相続より税負担が重くなるケースがある

- 遺贈するときは遺留分を侵害しないように気をつける

遺贈とは、遺言書を遺すことで「法定相続人以外の人」や「団体」に財産を譲ることができる財産承継の方法です。

一方で、配偶者や一親等の血族以外への遺贈には相続税の2割加算が適用されるほか、法定相続人以外に遺贈した場合、不動産の名義変更にかかる登録免許税は相続の5倍になるなど、税負担が重くなるケースもあります。

この記事では、「遺贈の概要」や「相続や贈与との違い」「遺贈をする場合に注意したいポイント」などを解説します。

目次

【相続との違い】遺贈とは?税金2割加算や遺留分への注意点もわかりやすく解説

動画の要約「遺贈」と「相続」の法律上の違いや、包括遺贈と特定遺贈に潜むリスク、さらに相続税2割加算や遺留分請求を防ぐためのポイントについてわかりやすく解説しています。

遺贈とは、遺言によって財産を譲ること

遺贈とは、亡くなった人(被相続人)が遺言によって、自身の財産を特定の個人や団体に無償で譲り渡す行為を指します。

被相続人が遺言書を遺していない場合、通常であれば「法定相続人」が財産を承継します。

一方で、遺贈の場合は遺言者の自由な意思で、財産の承継先を指定することができます。

ただし、遺贈が法的な効力を持つためには、「遺言書」が民法で定められた方式に沿って正しく作成されていなければなりません。

形式に不備がある場合、その遺言書は無効となってしまうため注意が必要です。

なお、遺言者の正しい書き方については、以下の記事で詳しく解説していますので、ぜひ参考になさってください。

遺贈は法定相続人以外の人にも財産を引き継げる

遺贈において財産を譲る人を「遺贈者」、財産を受け取る人を「受遺者」といいます。

有効な遺言書が作成されていた場合、法定相続人以外の人であっても、受遺者として遺産を引き継ぐことができます。

- 「内縁の配偶者」に財産を遺したいケース

- 婚姻届を出していない内縁の配偶者は、被相続人の法定相続人になりません。

たとえ、何年にもわたり一緒に暮らしていても、遺言書がなければ財産を相続できないため、財産を遺したい場合は遺贈を検討する必要があります。 - 孫に財産を残したいケース

- 孫は、親である子が存命であれば、通常は祖父母の法定相続人になりません。そのため、祖父母から孫へ直接財産を遺したい場合、遺贈による指定が有効です。

ただし、孫が遺贈を受ける場合、代襲相続人であるケースを除き、原則として相続税の2割加算の対象になるため注意が必要です。 - お世話になった人に財産を遺したいケース

- 「お世話になった人に財産を遺したい」などの希望がある場合、遺言書で遺贈先に指定しておく手段があります。

ただし、遺言書の内容が相続人の遺留分を侵害している場合、遺留分侵害額請求を受ける可能性があるため、注意が必要です。 - 団体や法人に遺贈寄附をしたいケース

- 「自分の財産を社会のために役立ててほしい」という希望がある場合、国や地方公共団体、NPO法人、一般法人などへの遺贈寄附も可能です。

なお、受け入れ先によって対応できる財産の種類や条件が異なるため、生前に受け入れ可否と受け入れ方針を確認しておくことが重要です。

こうした相手に財産を遺したい場合、遺贈は有力な選択肢になります。

ただし、法定相続人以外が遺贈を受ける場合、不動産取得税の課税、遺留分侵害額請求などが問題になることがあります。

誰に財産を残すかだけでなく、受け取る側の税負担や相続人との関係も踏まえて検討することが大切です。

遺贈で取得した財産には贈与税ではなく相続税がかかる

「遺産を贈る」という言葉から「贈与税がかかる」と誤解されがちですが、遺贈で取得した財産には相続税がかかります。

これは相続税法上、遺贈が相続と同じく「個人の死亡をきっかけとした財産の移転」であるためです。

遺贈で取得した財産に相続税がかかる場合、以下の注意点があります。

- 法定相続人以外が遺贈を受けても基礎控除額は増えない

- 配偶者や一親等の血族以外への遺贈は相続税が2割加算されることがある

ここからは、このような「遺贈にかかる相続税に関する注意点」について、詳しく解説していきます。

法人への遺贈で譲渡所得税がかかる場合がある

個人から法人へ不動産や株式などの財産を遺贈した場合、その遺贈した財産に値上がり益が生じると、譲渡所得税の対象となります。

この場合、被相続人に譲渡所得税が課されるため、被相続人の相続人が「準確定申告」を行わなければなりません。

なお、遺贈先がNPO法人や学校法人などの公益法人等であり、一定の要件を満たしている場合は、譲渡所得税が非課税となるケースもあります。

法定相続人以外が遺贈を受けても基礎控除額は増えない

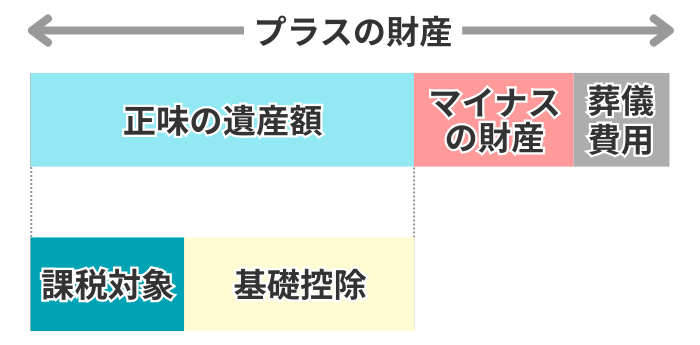

相続税が発生するかは、「被相続人のプラスの財産からマイナスの財産を引いた額(正味の遺産総額)が基礎控除額を超えているかどうか」で判断されます。

受遺者が受け取った遺贈額が少額であっても、「正味の遺産総額」が基礎控除額を超えていれば、その受領分に対しても相続税が課されます。

相続税の基礎控除は「3,000万円 +(600万円 × 法定相続人の数)」で計算します。

このとき、遺言書で指定した受遺者が「法定相続人以外」の場合、その人を「法定相続人の数」に加えることはできません。

たとえば、「法定相続人が配偶者のみ」という状況で、友人にも遺贈する場合、財産を受け取る人は2人になりますが、基礎控除の計算上の「法定相続人の数」は1人のままです。

そのため、控除額は「3,000万円 + 600万円 × 1人 = 3,600万円」となり、受遺者が増えても税務上の非課税枠は変わりません。

配偶者や一親等の血族以外への遺贈は相続税が2割加算されることがある

遺贈によって財産を取得した受遺者が、遺言者の配偶者または一親等の血族(子や父母)以外である場合、その人が納めるべき相続税額には2割が加算されます。

相続税の2割加算の対象者

■被相続人の配偶者や父母、子以外の人(被相続人の兄弟姉妹や甥、姪、第三者)

■孫(被相続人の養子として相続人になっているものの、代襲相続人になっていない孫を含む)

※例外として、相続開始前に被相続人の子が死亡して代襲相続人になっている孫は、養子縁組をしている孫も含め2割加算の対象とはなりません。

この「相続税額の2割加算」により、受遺者が実際に手にする財産が税金で大きく減ってしまう可能性があります。

現金であればその中から税金を納めることができますが、モノの場合、納税資金に苦慮することになるかもしれません。

遺言書を作成する際は、特に不動産を遺贈する場合など、財産を渡す相手の税負担も考慮して慎重に検討しましょう。

遺贈には「特定遺贈」と「包括遺贈」がある

遺贈は、財産の指定方法によって「特定遺贈」と「包括遺贈」の2種類に分けられます。

手続きの内容や受遺者が負う責任の範囲が大きく変わるため、それぞれの性質を理解しておくことが重要です。

ここからは、特定遺贈と包括遺贈について、以下の順で解説していきます。

- 特定遺贈

- 包括遺贈

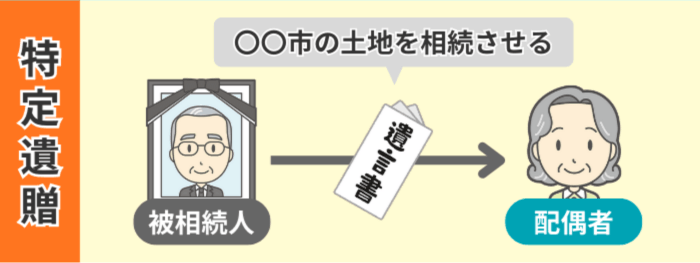

特定遺贈とは「特定の財産を指定して譲る」方法

特定遺贈とは、譲り渡す財産を具体的に指定した上で行う遺贈です。

たとえば「〇〇市の土地を配偶者に相続させる」と遺言書に記載した場合、特定遺贈に該当します。

特定遺贈では「どの財産が誰に渡るか」が明確であるため、指定された受遺者は他の相続人との遺産分割協議を行う必要はありません。

また、遺言者が借金などの負債を抱えている場合、受遺者がその負債を引き継ぐ必要がない点も特徴です。

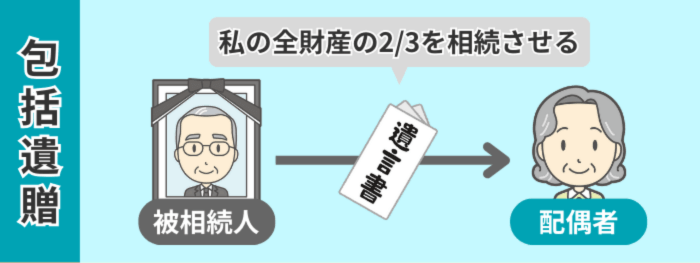

包括遺贈とは「財産の割合を指定して譲る」方法

包括遺贈とは、具体的な財産を特定せず、遺産全体に対する「割合」で譲る遺贈です。

たとえば「全財産の3分の1をAに遺贈する」といった形で遺言書に記載した場合、包括遺贈に該当します。

包括遺贈を選択するメリットは、遺言書作成後から亡くなる時までの間に財産の内容や金額が変化しても、遺贈が無効にならない点です。

遺言書作成後に預金が増減したり不動産を買い替えたりしても、常に一定の割合で財産を渡せる柔軟性があります。

ただし、包括遺贈を受けた「包括受遺者」は、民法上、「相続人と同一の権利義務を持つ」ものとされています。

そのため、「遺産分割協議への参加」など、相続時に以下のような義務が生じます。

- 遺産分割協議への参加義務

- 包括受遺者は「相続人と同一の権利義務を有する」ことから、たとえ法定相続人でなくとも、他の相続人と共に遺産分割協議に参加する必要があります。

特に「財産の2分の1を遺贈する」といった割合での包括遺贈の場合、「どの財産をどれだけ受け取るのか」を、他の相続人全員と話し合って具体的に決める必要があるためです。 - 負債(債務)の承継義務

- 遺言者に借入金や未払金といったマイナスの財産(債務)がある場合、受け取る財産の割合に応じて、包括受遺者はその返済義務も引き継がなければなりません。

遺贈と相続・贈与の違い

財産を他者に渡す手法には、遺贈以外にも「相続」や「贈与」がありますが、それぞれ法的な性質や税金の扱いが異なります。

| 遺贈 | 相続 | 贈与 | |

|---|---|---|---|

| 発生要因 | 遺言者の死亡 | 被相続人の死亡 | 贈与契約の履行 |

| 成立要件 | 遺言書による単独の意思(単独行為) | 死亡により法律上、自動的に発生 | 双方の合意(契約) |

| 受取人 | 誰でも指定可能 | 法定相続人のみ | 誰でも可能 |

| 課される税金 | 相続税 | 相続税 | 贈与税 |

ここからは、遺贈と相続・贈与の違いについて、 以下の順で解説していきます。

- 遺贈と相続の違い

- 遺贈と贈与の違い

遺贈と相続の違い

相続と遺贈は「人が亡くなったことをきっかけに財産が移転する」という点が共通していますが、「財産を引き継ぐ人の範囲」や「財産が引き継がれる根拠」で大きな違いがあります。

相続で被相続人の財産を承継できるのは「法定相続人」に限られます。

遺贈では遺言者の指定により、本来は相続権を持たない第三者や法人、団体に対しても財産を引き継がせることが可能です。

また、相続は被相続人が亡くなるのと同時に開始され、相続人は、相続開始の瞬間から被相続人の権利義務を承継します。

一方、遺贈も遺言者の死亡によって効力が発生しますが、生前に「遺言書」による明確な意思表示がなされていることで、初めてその財産承継が実現します。

遺贈と贈与の違い

贈与とは、財産を渡したい人(贈与者)が受け取る人(受贈者)に対して、無償で財産を譲り渡すことを指します。

遺贈と贈与は「法定相続人以外の人にも財産を遺せる」「無償で財産を移転させることができる」などの共通点がありますが、法的な仕組みは大きく異なります。

両者の大きな違いは、贈与が当事者双方の合意によって成立する「契約行為」であるのに対し、遺贈は遺言者が一方的に意思表示を行う「単独行為」である点です。

遺贈は遺言者が亡くなった時に初めて効力が発生するため、遺言者が存命である限り、いつでも遺言書を自由に書き直したり、内容を撤回したりすることが可能です。

一方、贈与は一度成立すると法律上の「契約」となるため、原則としてどちらか一方が勝手に取り消すことはできず、内容の撤回や変更には再び双方の合意が必要となります。

遺贈する際に意識したいポイント

遺贈は遺言者の意思を形にできるのが大きなメリットですが、準備を怠ると相続トラブルの原因になったり、受遺者に予想外の税負担を強いたりする結果になりかねません。

「遺贈で財産を渡そう」と検討している場合は、以下の3つのポイントを確認しておきましょう。

- 遺贈するときは遺留分を侵害しないように気をつける

- 不動産を法定相続人以外に遺贈すると税負担が重くなる

- 相続人以外の第三者に遺贈する場合は遺言執行者の指定も検討する

ここから、それぞれの項目ごとに詳しく解説していきます。

遺贈するときは遺留分を侵害しないように気をつける

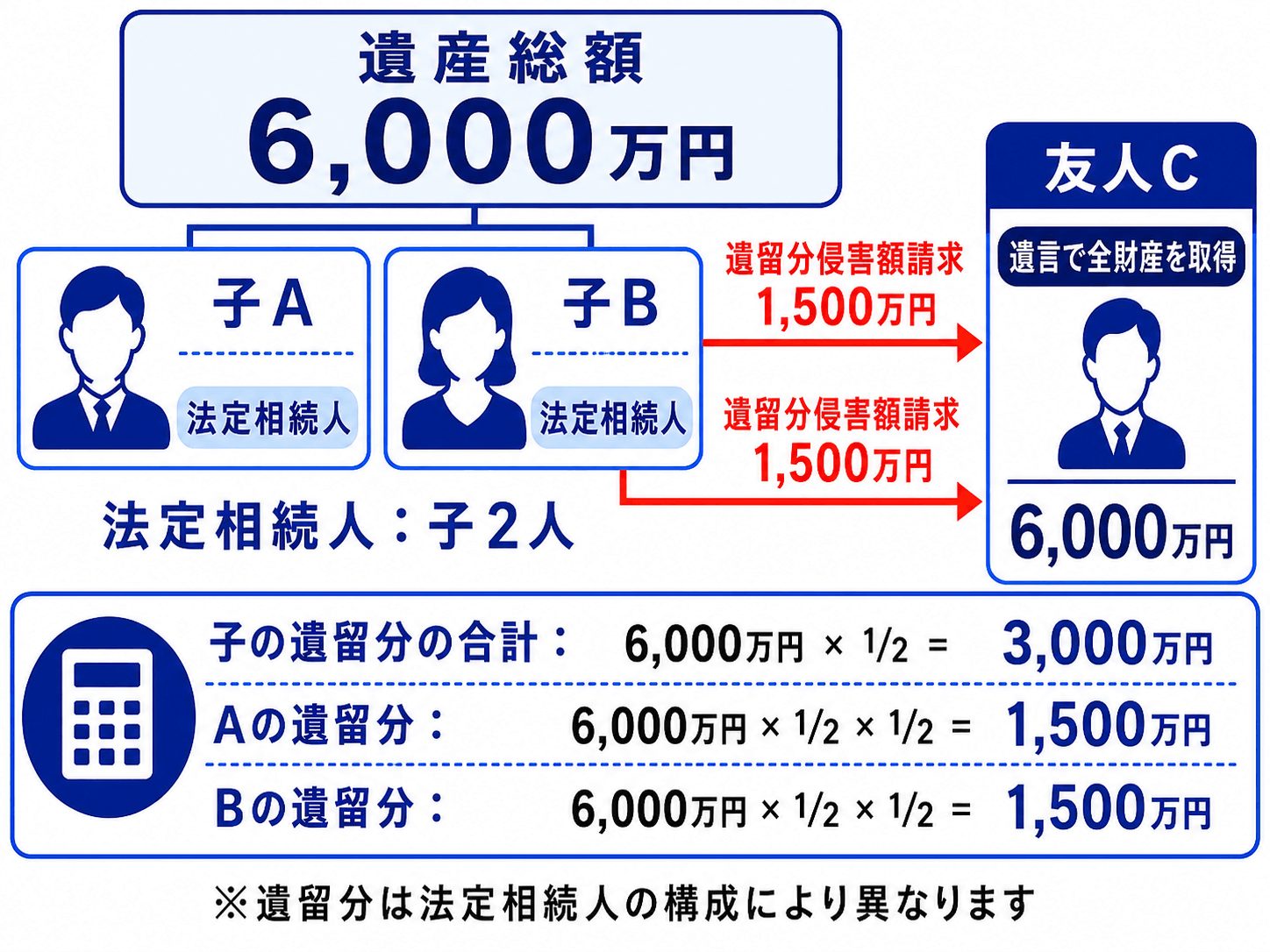

遺留分(いりゅうぶん)とは、被相続人の兄弟姉妹以外の法定相続人に対して、法的に最低限保障されている遺産の取得割合のことです。

遺贈によって遺留分が侵害されている場合、兄弟姉妹以外の法定相続人は「遺留分侵害額請求」を行うことができます。

法定相続人に認められている遺留分の割合は、以下の通りです。

| 相続人の構成 | 遺留分の割合 |

|---|---|

| 配偶者のみ | 1/2 |

| 子どものみ | 1/2 |

| 父母のみ | 1/3 |

| 兄弟姉妹のみ | なし |

| 配偶者と子 | 配偶者:1/4、子:1/4 |

| 配偶者と父母 | 配偶者:1/3、父母:1/6 |

| 配偶者と兄弟姉妹 | 配偶者:1/2、兄弟姉妹:なし |

たとえば、遺産総額が6,000万円で法定相続人が子2人(AとB)のケースで、全財産を友人Cに遺贈した場合、AとBそれぞれの遺留分は「6,000万円×1/2×1/2=1,500万円」ずつです。

この場合、AとBはそれぞれCに対して1,500万円の遺留分侵害額請求ができ、Cが実質的に受け取れるのは「6,000万円-1,500万円×2=3,000万円」となります。

遺留分を侵害された相続人と受遺者との間でトラブルに発展する可能性もあるため、遺贈の際は遺留分を侵害しないように注意しましょう。

遺留分を侵害しない範囲で遺贈額を設定するか、遺言書の「付言事項(ふげんじこう)」に遺贈の理由や家族への感謝を記して、理解を求めるなどの工夫が有効です。

不動産を法定相続人以外に遺贈すると税負担が重くなる

遺贈によって法定相続人以外の人が不動産を取得する場合、名義変更の手続きでかかる「登録免許税」の税率が高くなる点に注意が必要です。

不動産を取得する人が法定相続人であれば、登録免許税は「固定資産税評価額の0.4%」で計算する一方、法定相続人以外が不動産を取得する場合、登録免許税は「固定資産税評価額の2.0%」です。

つまり、法定相続人以外の人が不動産を遺贈で取得すると、登録免許税の税率は相続人が取得する場合の5倍になります。

不動産の評価額が高いほど名義変更にかかる費用も大きくなるため、遺贈する財産に不動産が含まれる場合は事前に確認しておくことが大切です。

特定遺贈で相続人以外が不動産を取得した場合は「不動産取得税」がかかる

不動産取得税とは、土地や建物を取得した人に対して、一度だけ課税される地方税です。

特定遺贈によって不動産を取得した場合、受遺者が法定相続人以外であれば、不動産取得税の課税対象になります。

一方、「相続によって不動産を取得した」場合や「包括遺贈によって不動産を取得した場合」は、財産を受け取った人が相続人かどうかにかかわらず、不動産取得税は課税されません。

相続人以外の第三者に遺贈する場合は遺言執行者の指定も検討する

遺贈によって財産を受け取った人が財産分割を進める際、不動産の遺贈登記(名義変更)など、相続人全員の協力が必要になる手続きが複数あります。

法定相続人以外へ財産を遺贈することは、相続人にとっては「自分たちが受け取れるはずの財産が減ること」を意味します。

そのため、感情的なしこりから、「不満を持った相続人が手続きに協力してくれない」というケースも少なくありません。

このような事態を防ぐために有効な手段が、遺言書の中で「遺言執行者」を指定しておくことです。

遺言執行者が指定されていれば、遺言執行者と受遺者だけで名義変更などの手続きを単独で進めることが可能なため、遺言者の意向をより確実に実現できます。

遺贈に関する疑問は相続の専門家に相談しよう

遺贈は、法定相続人ではない人にも財産を引き継ぐことができるため、被相続人の希望に沿った財産承継をしやすい方法です。

しかし、実際に遺贈をするかどうかは、「受遺者に相続税がかかること」、「被相続人との関係性によっては2割加算が適用されること」などを考慮した上で、慎重に検討する必要があります。

作成要件を満たしていない場合は遺言書が無効となるため、相続税の負担を考慮した有効な遺言書を作成できるよう、相続の専門家へのご相談もおすすめです。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。