記事の要約

- 「受遺者」とは、遺言者によって遺言で指定され、遺産を譲り受ける人のこと

- 受遺者は、遺言による財産の指定方法によって「特定受遺者」と「包括受遺者」に分かれる

- 法定相続人以外が受遺者である場合など、税負担が増すケースがあるため、注意が必要

遺言によって財産を譲り受ける人のことを「受遺者」といいます。

「遺言者や被相続人の死後に遺産を受け取る」という点では相続人と同様ですが、相続税の計算を行う際は、受遺者と相続人を明確に区別しなければなりません。

この記事では、受遺者の基本的な定義や、「受遺者」「受贈者」「相続人」の法的な違いなどを中心に解説します。

「それらの立場の違いが相続税の計算にどのような影響を与えるのか」等も取り上げますので、ぜひ参考になさってください。

目次

受遺者とは

「受遺者」とは、遺言により指定され、遺産を譲り受ける人のことです。

財産を譲る側である「遺贈者」が亡くなった際に、その遺言の内容に基づいて財産を取得することになります。

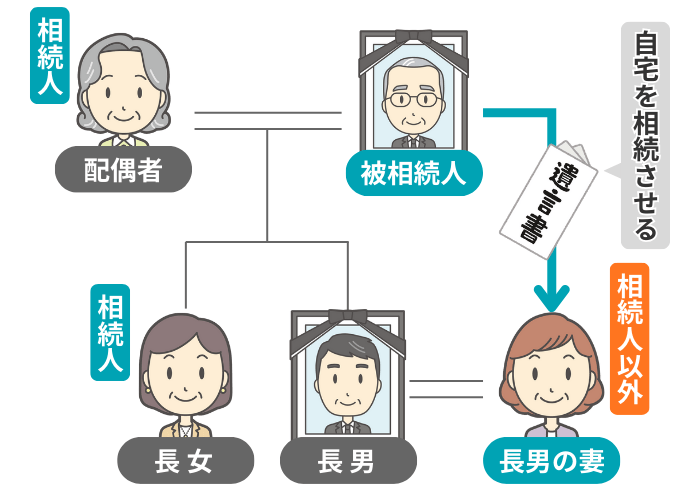

通常、亡くなった人(被相続人)の財産は法定相続人が引き継ぎますが、有効な遺言書が作成されていた場合、法定相続人以外の人であっても受遺者として遺産を引き継ぐことができます。

ポイント

法定相続人が受遺者を兼ねることもありますが、単に「受遺者」と表現する場合は、法定相続人以外の人を指すことが一般的です。

受遺者は、遺言による財産の指定方法によって次の2つの種類に分かれます。

- 特定受遺者

- 包括受遺者

このうち、包括受遺者は法律上「相続人と同一の権利義務を負う」など、特定受遺者とは異なる法的責任を伴う場合があります。

そのため、まずは受遺者の種類とその違いを押さえることが大切です。

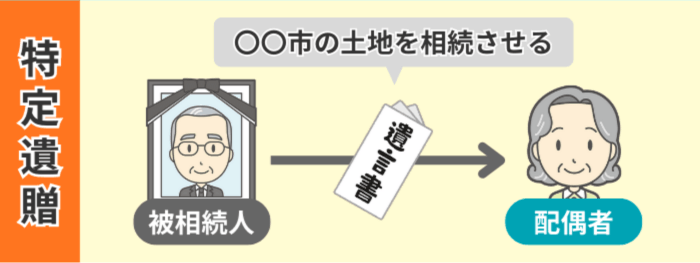

特定受遺者

特定受遺者とは、遺言によって特定の財産の遺贈を受ける受遺者のことです。

たとえば、遺贈者が「A不動産を配偶者に遺贈する」という遺言書を遺している場合、配偶者はA不動産の特定受遺者となります。

特定受遺者は、遺言書で具体的に指定された財産のみを受け取るため、仮に被相続人に借金等の負債があっても、その負債を引き継ぐことはありません。

また、特定受贈者は、遺贈を放棄することもできます。

遺贈を放棄する場合、原則として期限の制限はなく、家庭裁判所での手続きも不要です。

他の相続人や遺言執行者に対して放棄する意思を伝えさえすれば、遺贈を放棄したことになります。

特定遺贈の放棄の期限に関する注意点

他の相続人をはじめとする利害関係者から「承認または放棄をすべき旨の勧告」を受けた場合は、指定された期間内に意思表示をしないと、遺贈を承認したものと見なされます。

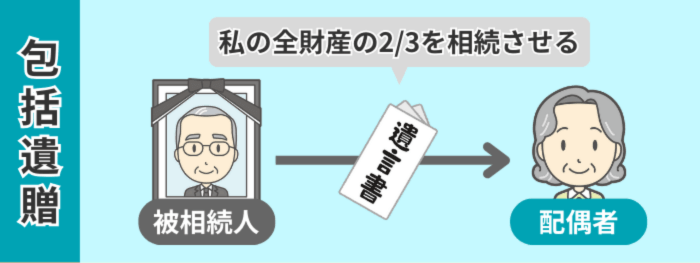

包括受遺者

包括受遺者とは、特定の財産を指定されるのではなく、遺産全体に対する包括的な割合を指定されて遺贈を受けた受遺者のことです。

このように、「遺言で遺産の全部または一定の割合を指定して」遺贈することを包括遺贈といいます。

包括受遺者は、遺言の内容によって次の4つの種類に分けられます。

- 全部包括受遺者

- その名のとおり、被相続人のすべての財産を遺贈された受遺者のことです。

- 割合的包括受遺者

- 一定の割合を指定されて遺贈を受けた受遺者のことです。

- 特定財産を除く財産における包括受遺者

- 特定の財産を除く遺産について包括遺贈を受けた受遺者のことです。

遺贈者が「特定遺贈」と「包括遺贈」を組み合わせた遺言書を作成した場合、包括遺贈を受けた受遺者は、この「特定財産を除く財産における包括受遺者」となります。 - 清算型包括受遺者

- 遺産を処分(売約)した代金の遺贈を受ける受遺者のことです。

この包括受遺者に該当する場合、特定受遺者とは異なる以下の特徴がありますので、詳しく解説していきます。

- 包括受遺者は、法的に相続人と同一の権利義務を有する

- 包括受遺者が遺贈を放棄する場合は、裁判所への申述が必要

包括受遺者は法的に相続人と同一の権利義務を有する

包括受遺者は、民法により「相続人と同一の権利義務を有する」と定められています。

そのため、遺贈者が亡くなって相続が開始したときには、特定受遺者とは異なり、以下のような権利義務が生じます。

- プラスの財産と負債の包括的承継

- 包括受遺者は相続人と同一の義務を負うため、被相続人のプラスの財産を引き継ぐのと同時に、借金などのマイナスの財産も指定された割合に応じて引き継ぎます。

遺贈者に多額の負債があった場合、包括受遺者は自身の受遺分の割合に応じて、その返済義務を負わなければなりません。 - 遺産分割協議への参加義務

- 受遺者が一定の割合で遺贈を受ける包括遺贈では、遺言で指定されているのは割合のみであり、具体的な財産の割り振りまで決まっていないことが一般的です。

そのため、具体的な財産の割り振りを決めるための遺産分割協議が必須となります。

この場合、包括受遺者はたとえ法定相続人でなくとも、他の相続人と共に遺産分割協議に参加しなければなりません。

包括受遺者が遺贈を放棄する場合は申述が必要

包括受遺者は法律上「相続人と同一の権利義務」を有するため、遺贈を放棄する際にも、相続放棄と同様の規定が適用されます。

包括受遺者が遺贈の放棄を選択する場合、熟慮期間である「自己のために遺贈があったことを知った時から3カ月以内」に、遺贈者の最後の住所地を管轄する家庭裁判所へ放棄の申述を行う必要があります。

なお、特定遺贈のケースとは異なり、包括受遺者は財産の一部のみを放棄することはできません。

したがって、「被相続人が残した負債のみを放棄し、プラスの財産のみを取得する」といった取り扱いは認められません。

受遺者と相続人の違い

受遺者と相続人は「遺産を引き継ぐ立場にある」という点で共通しています。

特に包括受遺者は、前述のとおり「相続人と同一の権利義務を持つ」とされていますが、それでも相続人とは大きく異なる点が4つあるのです。

| 相続人 | 受遺者 | |

|---|---|---|

| 主体の違い | 原則として自然人(親族など) | 相続人以外の人を受遺者に指定できるほか、法人や団体もなることができる |

| 代襲相続の有無 | 発生する | 発生しない(受遺者が先に死亡すると失効) |

| 遺留分の有無 | あり(兄弟姉妹以外) | 受遺者という立場自体にはなし |

| 他の相続人の放棄による影響 | 他の相続人が放棄すると、自身の取得分が増える | 他の相続人が放棄しても、原則として受遺分の割合は増えない |

このうち、「代襲相続の有無」と「他の相続人が相続放棄した場合の取り扱い」について、詳しく解説します。

代襲相続の有無

相続においては、本来相続人となるべき人(推定相続人)が被相続人よりも先に亡くなっている場合、その推定相続人の子や孫が代わりに相続権を引き継ぐ「代襲相続」が発生します。

一方、遺贈の場合、受遺者が遺言者よりも先に亡くなると、その遺贈に関する遺言は効力を生じません。

そのため、受遺者が受け取るはずだった財産は、遺言者の法定相続人に帰属することになります。

この場合、遺贈における受遺者の立場を子が代襲することはないため、遺言者より先に受遺者が亡くなっても、受遺者の子や孫が代わりに財産を引き継ぐことはありません。

他の相続人が相続放棄した場合の取り扱い

他の相続人が相続放棄した場合、その放棄した人の相続分は、他の相続人全員で分配することになります。

しかし、受遺者は遺言書で指定された範囲でのみ遺産を受け取る権利があるため、たとえ他の相続人が相続放棄をしたとしても、受遺者の受け取る財産の割合や額に影響はありません。

したがって、仮にすべての相続人が相続放棄をしたとしても、受遺者の取り分は変わりません。

複数の「包括受遺者」がいるケースで、そのうちの一人が遺贈を放棄した場合

複数の「包括受遺者」がいるケースで、そのうちの一人が遺贈を放棄した場合でも、他の包括受遺者の取り分が増加することはありません。

包括受遺者の一人が遺贈を放棄した分は、遺贈の対象から外れ、相続人に帰属します。

受遺者と受贈者の違い

受遺者のほかに、財産を受け取る人として混同されやすい言葉に「受贈者(じゅぞうしゃ)」があります。

贈与によって財産を受け取る人を「受贈者」といいますが、遺贈と贈与には契約の性質に以下のような違いがあります。

| 項目 | 受遺者(遺贈) | 受贈者(贈与) |

|---|---|---|

| 成立の形式 | 単独行為(遺言者の一方的な意思表示で成立) | 契約(双方の合意が必要) |

| 形式の自由度 | 厳格(法律で定められた遺言書の作成が必須) | 原則として自由(口頭でも成立) |

受遺者の場合は「遺言による被相続人の一方的な意思表示」によって財産を受け取る権利を取得する一方、受贈者の場合は「贈与者と受贈者が互いに合意する」という契約手続きを経て財産を譲り受けます。

遺贈と混同されやすい「死因贈与」

贈与者が亡くなったことを条件に財産を譲り渡す「死因贈与」は、「遺贈」と混同されやすい贈与です。

死因贈与も贈与契約の一種であることから、当事者双方の合意が必要となります。

遺言者の一方的な意思によって財産を譲り渡す「遺贈」とは、法的な性質が大きく異なる点に注意しましょう。

受遺者に関する実務上のポイント

ここからは、受遺者が財産承継に係る場合における実務上のポイントを、以下の順で解説します。

- 受遺者が遺贈者より先に亡くなった場合は失効する

- 遺贈登記の際は受遺者が相続人かどうかで違いがある

受遺者が遺贈者より先に亡くなった場合は失効する

遺言は遺言者が亡くなって初めて効力を生じるため、受遺者が遺言者よりも先に亡くなった場合、その遺贈は効力を生じず「失効」します。

遺贈が失効した財産は、原則として遺言者の法定相続人に帰属します。

この場合、受遺者が引き継ぐはずだった財産を遺産総額に加えたうえで、相続人全員で改めて遺産分割協議を行わなければなりません。

なお、遺言書の中に「受遺者が先に亡くなった場合には、代わりに〇〇へ遺贈する」といった予備的な条項がある場合は、その遺言者の意思が優先されます。

遺贈登記の際は受遺者が相続人かどうかで違いがある

遺贈によって不動産を取得した場合、その不動産の名義を遺言者から受遺者へ変更する「所有権移転登記」の手続きが必要です。

このとき、受遺者が遺贈者の法定相続人である場合、その相続人は単独で登記を申請することができます。

一方、受遺者が法定相続人以外の第三者である場合は、共同申請で登記をしなければなりません。

具体的には、登記権利者である受遺者とともに、遺言者の相続人全員(もしくは遺言執行者)が登記義務者として共同で申請を行います。

受遺者に関する税金面の注意点

受遺者が遺贈で遺言者の財産を引き継いだ際、相続税をはじめとする税金がかかる場合があります。

このとき、受遺者の税負担が増すケースがあるため注意が必要です。

ここからは、以下の順で受遺者に関する税金面の注意点を解説していきます。

- 受遺者に相続税がかかるケース

- 受遺者が不動産を取得する場合にかかる税金

受遺者に相続税がかかるケース

一定額を超えて遺産を引き継いだ場合、その遺産額に応じて相続税が課税されます。

このとき受遺者が負担する相続税は、相続人が承継する場合と比較して重くなる可能性があります。

- 「法定相続人の数」にはカウントされない

- 相続税の2割加算の対象となる

ここからは、それぞれの理由について詳しく解説します。

受遺者は「法定相続人の数」にはカウントされない

相続税には、遺産額のうち一定の範囲まで税金が課されない「基礎控除」が定められており、以下の計算式で求めます。

相続税の基礎控除の計算式

3,000万円+(600万円×法定相続人の数)

遺贈によって財産を受け取る受遺者が法定相続人ではない場合、上記の計算式における「法定相続人の数」に、その受遺者はカウントされません。

たとえば、遺産を引き継ぐのが法定相続人ではない受遺者のみの場合、基礎控除額「3,000万円 +(600万円 × 0人)」で、3,000万円となります。

また、仮に法定相続人が2人、法定相続人ではない受遺者が1人いるとしましょう。

法定相続人の数はあくまで2人として計算することから、基礎控除額は「3,000万円 +(600万円 × 2人)」で4,200万円となります。

このように、受遺者の人数が増えても基礎控除額は増えません。

したがって、たとえ遺産総額が同じであっても、法定相続人が引き継ぐ場合よりも課税対象の遺産額が多くなり、相続税負担が大きくなります。

受遺者が適用できない控除や特例が多い点も、注意が必要

相続税には様々な控除や特例が定められていますが、その多くが法定相続人を対象としています。

そのため、法定相続人ではない受遺者は、以下の特例や税額控除の適用を受けられません。

相続税の2割加算の対象となる

相続や遺贈によって財産を取得した人が、被相続人の「配偶者および一親等の血族」以外である場合、「相続税が2割加算」されるという規定があります。

そのため、被相続人の子や配偶者ではなく、それ以外の親族(兄弟姉妹や甥・姪など)や第三者が遺贈によって財産を取得した場合は、原則として相続税の2割加算の対象となります。

他の控除や特例を考慮しないで単純に税額を比較すると、仮に法定相続人が200万円の相続税を負担するケースで受遺者が同じ財産を取得した場合、相続税の額が2割加算されて240万円となります。

受遺者が不動産を取得する場合にかかる税金

受遺者が不動産を取得した際にかかる税金についても、以下の理由から税負担が増してしまう場合があります。

- 特定受遺者の場合は不動産取得税がかかる

- 登録免許税が相続人取得時と比べて高額になる

上記の順で詳しく解説していきます。

相続人以外の特定受遺者は不動産取得税がかかる

土地や家屋といった不動産を取得したときに、その取得者に対して一度だけ課税される地方税が「不動産取得税」です。

| 受遺者が相続人の場合 | 受遺者が相続人以外の場合 | |

|---|---|---|

| 包括遺贈 | ✗ 非課税 |

✗ 非課税 |

| 特定遺贈 | ✗ 非課税 |

◯ 課税される |

地方税法上、相続(包括遺贈および被相続人から相続人に対してなされた遺贈を含む)によって不動産を取得した場合は、不動産取得税は非課税となります。

したがって、包括遺贈によって不動産を取得した場合、受遺者が相続人であるかどうかにかかわらず、不動産取得税は課税されません。

一方、特定遺贈によって不動産を取得した場合、受遺者が法定相続人であれば非課税となりますが、相続人以外の人が不動産を受け取ったケースでは不動産取得税が課税されます。

登録免許税が相続人取得時と比べて高額になる

相続や遺贈で不動産を取得した場合、その不動産の名義変更時に登録免許税を納めなければなりません。

この登録免許税の税率は、法定相続人が取得する場合は0.4%ですが、法定相続人ではない受遺者の場合は、一律で2%と設定されています。

したがって、受遺者が法定相続人ではない場合、相続人が取得したケースと比較して、税負担が5倍にまで膨らんでしまいます。

相続税の支払いや計算に不安がある場合は税理士に相談しよう

受遺者の相続税については、控除・特例が適用されるか否か、適用されたとして相続人と同じ条件になるかなど、複雑な判断が求められます。

遺言の内容や受贈者の地位によっても税額が大きく変わる可能性があるため、専門的な知識がなければ、正確な税額を算出するのは困難です。

相続税の支払いや計算に不安がある場合には、相続税の専門的知識のある税理士に相談することをおすすめします。

相続税の計算を間違えると追徴課税を課される可能性もあります。相続税の申告が必要な場合には、余裕を持って税理士までご相談ください。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。