記事の要約

- 死因贈与は、贈与者と受贈者の双方の合意のもと成立する「契約」である点が特徴

- 死因贈与は原則「相続税」の課税対象

- 死因贈与契約は「死因贈与契約書」の作成が大切

「特定の人に、確実に財産を渡したい」

財産承継を考える際、このようなご希望をお持ちの方もいるのではないでしょうか。

遺言書による遺贈や生前贈与以外にも、ご自身の意思を明確に反映させ、大切な財産を次世代へ引き継ぐための有効な手段があります。

それが、贈与者と受贈者の合意によって成立する「死因贈与」です。

死因贈与は、他の財産承継の方法とは異なる特徴を持つため、その内容を正しく理解し、メリットとデメリット、そして注意点を把握しておくことが極めて重要です。

この記事では、死因贈与の基本から、遺贈や生前贈与との違い、知っておくべき注意点、そして課税される税金の種類まで、詳しく解説します。

死因贈与とは?

死因贈与とは、贈与者(財産をあげる人)が亡くなった際に効力が発生する贈与契約のことです。

生前贈与と異なり、死因贈与では贈与者が生きている間は財産が移転することはありません。

贈与者が亡くなって初めて、受贈者(財産を受け取る人)へ財産が承継されます。

死因贈与の特徴とは

死因贈与の特徴として、贈与者と受贈者の双方の合意のもと成立する「契約」である点が挙げられます。

遺言とは異なり、贈与者が一方的に意思表示をしても死因贈与は成立せず、受贈者の承諾があって初めて成立します。

ポイント

死因贈与契約は、法律上は口頭でも有効に成立します。

ただし、口頭での合意のみでは、後々のトラブルの原因となる可能性が非常に高いため、必ず書面(死因贈与契約書)を作成することをおすすめします。

また、死因贈与は贈与の一種でありながらも、民法で定められているため、実務上は遺贈と似たルールが準用される点も特徴です。

具体的には、「贈与者の死後に財産が移転する」点や、「贈与者の最終的な意思を尊重する」という基本的な考え方は遺贈と同様に扱われます。

- 贈与者側が契約を撤回することができる

- 執行者を指定できる

- 遺留分を侵害している場合、遺留分侵害額請求の対象となる

ただし、「その性質に反しない限り」という留保条件があるため、「双方の合意による契約」としての性質が優先される場面では、遺贈とは異なるルールが適用されることになります。

死因贈与は原則「相続税」の課税対象

死因贈与で受け取った財産は、贈与者が亡くなった時に「相続税」の課税対象となります。

死因贈与された財産は、相続税法上「遺贈によって取得したもの」として扱われるため、贈与者の遺した他の相続財産と合算して相続税が計算されるのです。

これにより、遺産の課税価格の合計額が「相続税の基礎控除額」を超えた場合には、相続税の申告・納付が必要となります。

なお、受贈者が亡くなった人(贈与者)の配偶者や一親等の血族、代襲相続人の孫以外である場合には、相続税額が2割加算される点に注意が必要です。

死因贈与と生前贈与・遺贈との違い

ご自身の財産を特定の相手に引き継ぐ方法として、「死因贈与」の他にも「生前贈与」「遺贈」があります。

これらは「財産が移転する時期」や「相手との合意の有無」などの点で違いがあるのです。

ここからは、死因贈与と生前贈与・遺贈との違いについて、以下の順で詳しく解説していきます。

- 生前贈与との違い

- 遺贈との違い

生前贈与との違い

死因贈与と似た言葉に「生前贈与」がありますが、両者には以下のような違いがあります。

| 項目 | 死因贈与 | 生前贈与 |

|---|---|---|

| 効力発生時期 | 贈与者が死亡した時に効力が発生する | 原則として、贈与契約の成立時 |

| 税金の種類 | 相続税 | 贈与税 |

| 契約の要否 | 贈与者と受贈者の双方の合意(契約)が必要 | 贈与者と受贈者の双方の合意(契約)が必要 |

中でも大きく異なる点が、効力が発生するタイミングです。

生前贈与は、贈与者が存命中に財産を譲り渡すものであり、契約成立と同時に、あるいは指定された時期に即座に所有権が移転します。

これに対し、死因贈与は贈与者が亡くなるまでは所有権が贈与者の元に留まり、亡くなった際に受贈者へ財産が移ります。

そのため、贈与者は自分が亡くなるまでその財産を自分で使い続けることができ、「生活環境を維持しながら将来の承継を約束できる」という違いがあるのです。

課税される税金の違い

課税される税金の種類にも違いがあります。生前贈与は贈与者が存命中に財産が移転するため、贈与税の対象となります。

一方、死因贈与は、「贈与者が亡くなったことをきっかけに財産が移転する」ことから、相続税の対象となります。

遺贈との違い

死因贈与は、遺言書を使った「遺贈(いぞう)」とも混同されやすい制度です。それぞれの違いを理解しておきましょう。

| 項目 | 死因贈与 | 遺贈 |

|---|---|---|

| 受贈者(受遺者)の承諾 | 必要(贈与者との合意による「契約」) | 不要(遺贈者による「単独行為」) |

| 形式の自由度 | 原則として自由(口頭でも有効)ただし、トラブル防止のため、死因贈与契約書の作成が強く推奨されます | 厳格(法律が定める方式が必須) |

| 行使できる年齢 | 原則として18歳以上(※未成年者であっても、親権者の同意があれば可能) | 15歳以上(民法第961条で遺言を残せるのが15歳以上とされていることから) |

死因贈与と遺贈の大きな違いは、死因贈与が当事者双方の合意に基づく「契約」であるのに対し、遺贈は亡くなる人(遺贈者)が一方的に意思表示をする「単独行為」であるという点です。

遺贈の場合、相手の承諾なしでも遺贈者は遺言書を作成できますが、死因贈与の場合は受贈者側の承諾がなければ成立しません。

死因贈与のメリット

死因贈与には、遺言や生前贈与にはない特有の利点がいくつかあります。

- 遺贈と比べて形式の自由度が高い

- 受贈者側が将来の見通しを立てやすい

- 死因贈与では不動産の仮登記ができる

ここからは、そのような死因贈与のメリットについて解説いたします。

遺贈と比べて形式の自由度が高い

遺言書を作成する場合、法律で定められた厳格な形式を守らないと無効になってしまいます。

一方、死因贈与の場合は口頭でも成立するなど、形式の自由度が高いです。

また、死因贈与契約書を作成する際も、遺言ほど細かいルールに縛られないため、遺贈と比較すると記載の不備で無効になるリスクが低いと言えます。

受贈者側が将来の見通しを立てやすい

死因贈与は受贈者との合意が必要な「契約」であるからこそ、受贈者側が事前に「どのような財産をいつ受け取るのか」を把握できるメリットがあります。

遺贈(遺言)の場合は、遺言者が亡くなるまで周囲がその内容を知ることはありません。

たとえば、一般的な自筆証書遺言であれば、遺言者の死後に家庭裁判所での「検認」手続きを経て開封されるまで、正確な内容を確認することもできません。

一方、死因贈与であれば生前にお互いの意思を確認し合えるため、受贈者は将来の見通しを立てやすく、心理的な安心感を得ることができます。

贈与者側も贈与する財産を亡くなるまで管理できる

死因贈与契約の場合、贈与者が亡くなるまでは贈与する財産の所有権が贈与者の元に留まり、亡くなった際にはじめて受贈者へ所有権が移ります。

したがって、贈与者は自分が亡くなるまで、その財産を自身で使い続けることができ、生活環境を維持しながら財産の承継を約束できるメリットがあります。

死因贈与では不動産の仮登記ができる

死因贈与は契約であることから、贈与者の生前に不動産の「始期付所有権移転仮登記」が可能です。

仮登記とは、将来発生する本登記(所有権移転登記など)に備えて、その順位を保全するための登記です。

仮登記は義務ではありませんが、死因贈与においては以下のメリットがあります。

- 二重譲渡の防止と順位保全

- 贈与者が生前に第三者へ不動産を売却したり、贈与者の死後に相続人が勝手に処分したりした場合でも、仮登記をしておけば将来の本登記時にその第三者に対して優先権を主張できます。

- より確実な財産承継

- 「遺贈」や「相続」では生前に仮登記をすることができません。契約である死因贈与であれば生前に仮登記が可能なため、受贈者の権利をより強固に保護できます。

- 撤回の抑制

- 仮登記をすることで、贈与者が安易に契約を撤回したり、第三者に権利が渡ったりすることを防ぐ「公示」の効果が期待できます。

仮登記は、対象となる不動産の所在地を管轄する法務局で必要書類を用意したうえで、申請します。

- 登記申請書

- 登記原因証明情報(死因贈与契約書など)

- 贈与者の印鑑証明書(発行から3カ月以内)

- 固定資産評価証明書(登録免許税の計算用)

原則として贈与者と受贈者の共同申請ですが、「贈与者の実印押印と印鑑証明書付きの承諾書」又は「公正証書で作成された死因贈与契約(所有権移転仮登記を贈与者が承諾する旨の記載があるもの)」があれば、受贈者が単独で申請することも可能です。

執行者を指名すると、スムーズな本登記手続きに繋がる

贈与者が亡くなった後、仮登記を本登記(所有権移転登記)に書き換えることで、受贈者がその不動産の所有者として認められます。

この際、死因贈与契約において「執行者(受贈者自身を指名することも可能)」を指定しておくと、他の相続人全員の協力を得ることなく、スムーズに本登記手続きを進めることができます。

死因贈与の注意点

メリットがある一方で、死因贈与にはいくつかの注意点もあります。

後々のトラブルを避けるためにも、これらの点を事前に把握し、適切な対策を講じることが重要です。

- 受贈者が先に亡くなると契約が無効になる

- 「負担付死因贈与」の場合は贈与者側が撤回できなくなることがある

- 契約内容によっては相続人から遺留分侵害額請求をされる可能性がある

- 不動産を死因贈与する場合には、税負担が膨らむ可能性がある

受贈者が先に亡くなると契約が無効になる

死因贈与は、贈与者の死亡によって効力が発生する契約です。もし受贈者が贈与者よりも先に亡くなってしまうと、死因贈与契約は原則として効力を生じず「失効」します。

この場合、当初の贈与者の意思は実現されず、対象となる財産は遺産として残り、原則通り贈与者の法定相続人に承継されることになります。

このようなリスクを回避するためには、契約書に予備的な規定を設けることを検討しましょう。

たとえば、「受贈者が先に死亡した場合は、その子(孫)が財産を承継する」といった条項を盛り込むことや、受贈者の死亡時に備えて別の相続方法を検討しておくことも重要です。

贈与者が「亡くなるまで受贈者に内容を伝えたくない」などの場合、死因贈与は適さない

死因贈与は贈与者と受贈者との合意が必要であるため、「贈与者側が贈与する内容を受贈者側に伝えたくない」場合は適さない方法です。

「亡くなるまで受贈者に内容を伝えたくない」など、贈与者が贈与を一方的に行いたい場合は、遺贈が適しています。

「負担付死因贈与」の場合は贈与者側が撤回できなくなることがある

遺贈と同様に死因贈与でも、贈与者が亡くなった時に財産を贈与することを定め、その見返りとして受贈者に一定の義務(負担)を負わせる「負担付死因贈与」が可能です。

たとえば、「老後の介護をしてもらうことを条件に、自宅を贈与する」「特定の債務を負担してもらうことを条件に、現金を贈与する」といった具体的な条件を契約に盛り込むことができます。

ただし、贈与者の生前から受贈者の義務が開始される「負担付死因贈与」の場合、受贈者が負担を全部または一部履行していれば、原則として贈与者は一方的に契約を撤回することはできません。

契約内容によっては相続人から遺留分侵害額請求をされる可能性がある

「遺留分(いりゅうぶん)」とは、兄弟姉妹以外の法定相続人(配偶者、子、直系尊属)に法律で保障された、最低限の遺産の取り分のことです。

死因贈与によって承継される財産も、この遺留分を算出するための基礎財産に含まれます。

そのため、死因贈与の契約内容が、他の相続人の遺留分を侵害するような内容であった場合、その相続人から受贈者に対して「遺留分侵害額請求」をされる可能性があります。

たとえば、「特定の知人にすべての財産を死因贈与する」といった契約を結んだとします。

このとき、贈与者に配偶者や子などの法定相続人がいる場合、遺留分権利者は「遺留分侵害額請求」を行うことで、侵害された分に相当する金銭の支払いを受贈者へ求めることができます。

遺留分トラブルを避けるためには、死因贈与を行う際に遺留分を考慮した財産配分を検討することが重要です。

他の相続人にも一定の財産を遺したり、生前のうちに遺留分に関する話し合いを行っておいたりするなどの配慮を検討しましょう。

不動産を死因贈与する場合には、税負担が膨らむ可能性がある

不動産を死因贈与の対象とする場合、通常の相続や遺贈と比較して税負担が膨らむことがあります。

- 不動産取得税

- 通常の相続や、法定相続人への遺贈では原則として非課税となります。

しかし、死因贈与の場合は、たとえ法定相続人が取得する場合であっても、原則として固定資産税評価額の4%(土地・住宅は軽減措置により3%の場合あり)が課税されます。 - 登録免許税

- 不動産の名義変更手続きにかかる税金です。法定相続人への遺贈(相続登記)は固定資産税評価額の0.4%ですが、死因贈与による名義変更は一律2%の税率が適用されます。

特に法定相続人に不動産を引き継がせる場合、死因贈与を選択すると、相続や遺贈に比べて登録免許税が5倍になるほか、本来払わなくてよい不動産取得税も発生します。

その時の状況に応じて、どの承継方法を選択すべきか、税理士等の専門家を交えて慎重に検討しましょう。

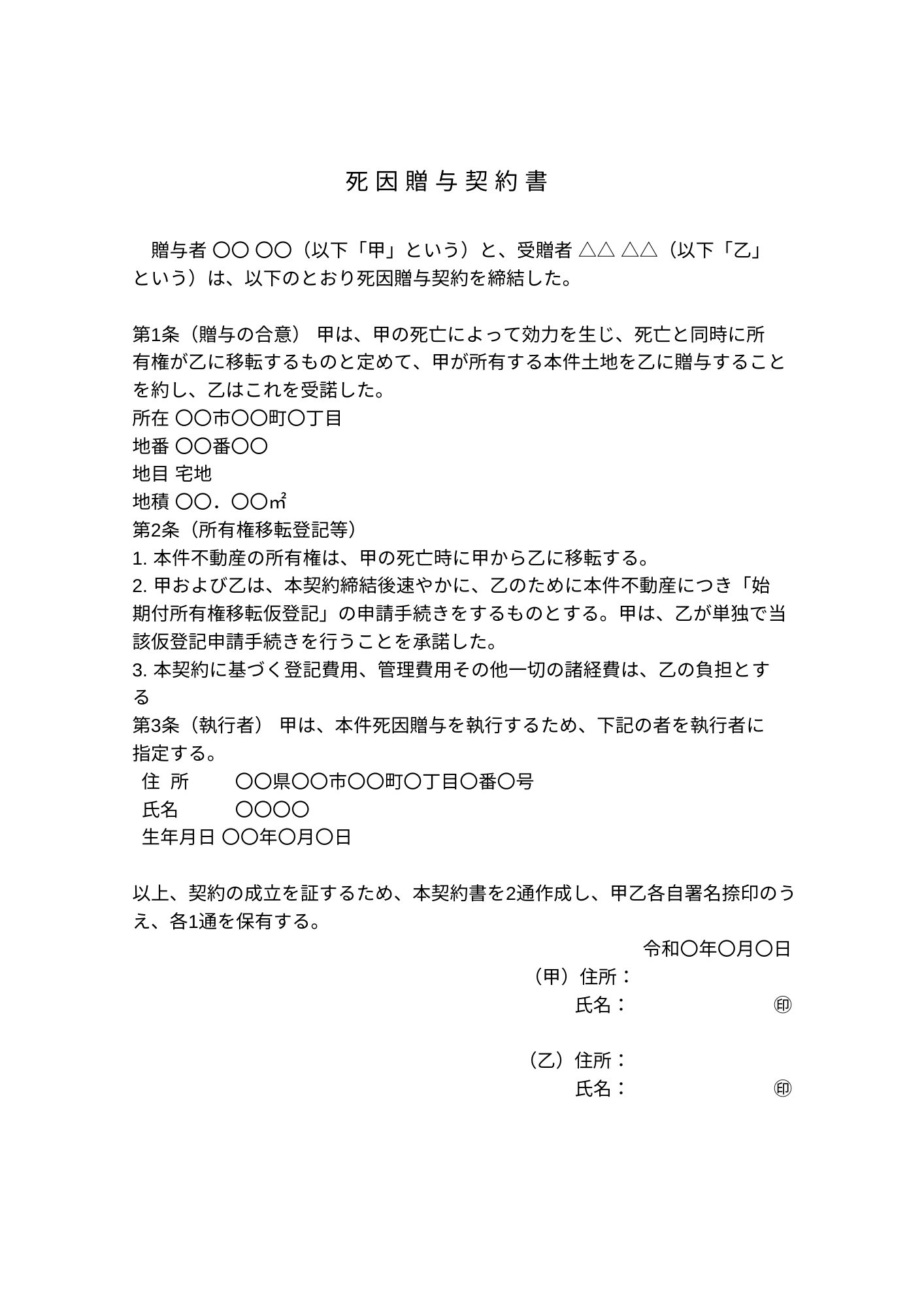

死因贈与契約は「死因贈与契約書」の作成が大切

死因贈与は「死因贈与契約書」の作成が極めて重要です。

口頭でも成立する死因贈与ですが、契約書が残されていないと、贈与者の死亡後に契約の存在そのものを巡ってトラブルに発展することが多いです。

死因贈与を選択する場合は、必ず書面(契約書)を作成しましょう。

- トラブル防止

- 贈与者の死後、他の相続人から「そんな話は聞いていない」「契約は無効だ」といった主張がなされ、財産を巡る争いに発展するケースが多々あります。

契約書があれば、贈与者の明確な意思表示と契約内容を示す有力な証拠となります。 - 証拠能力の確保

- 契約内容が不明確なために、解釈の違いから紛争が生じることもあります。

書面であれば、贈与者と受贈者の間で合意した内容が明確になり、後々のトラブルを未然に防ぐことができます。

死因贈与契約書への記載事項

契約書の作成時は、以下の項目を記載します。

- ・贈与者と受贈者の氏名、住所

- ・贈与の対象となる財産

- 不動産であれば「登記事項証明書の記載通りに地番・家屋番号まで」、預貯金であれば「金融機関名・口座番号まで」など、特定できるよう具体的に記載します。

- ・贈与の効力発生時期

- 贈与者の死亡時であること

- ・負担付贈与の場合の具体的な条件

- 「贈与者の生前中の介護をすること」など

- ・日付、署名、捺印

- ・(執行者を指定する場合は、執行者の詳細)

公正証書として作成する

死因贈与契約書は、公正証書として作成することを強くおすすめします。

公正証書は公証役場で公証人が作成するため、契約の存在や内容が法的に強く証明されます。

また、不動産が対象の場合、公正証書で執行者を指定しておくことで、贈与者の死後、他の相続人の協力を得ることなく受贈者が単独で所有権移転登記の手続きを進められるメリットがあります。

死因贈与を検討する場合、専門家に相談することがおすすめ

死因贈与は、柔軟な財産承継を実現するうえで有効な手段ですが、その性質上、民法や税法など複数の法律が絡み合う複雑な制度です。

そのため、ご自身だけで手続きを進めようとすると、法的・税務上の不備が生じ、将来的に大きなトラブルに発展するリスクも少なくありません。

専門家に相談することで、ご自身の状況に応じた最適な死因贈与の方法を提案してもらえるだけでなく、将来的なトラブルを未然に防ぐための具体的なアドバイスや手続きのサポートを受けることができます。

特に相談すべき専門家は以下の通りです。

- 税理士

- 死因贈与にかかる相続税の計算、効果的な節税対策、税務申告など、税金に関するあらゆる相談が可能です。

- 弁護士

- 契約書の作成、法的トラブルの予防・解決、遺留分に関する複雑な相談に対応します。

- 司法書士

- 不動産の登記手続きや、公正証書作成のサポートなど、法務に関する手続きを代行します。

VSG相続税理士法人は、相続に関するご相談をワンストップで対応できる税理士事務所です。死因贈与をご検討される際は、ぜひお気軽にご相談ください。お客様の状況に合わせて、最適な相続対策をサポートさせていただきます。