記事の要約

- 準確定申告は、亡くなった人の所得税を相続人が代わりに申告・納税する手続き

- 申告期限は相続開始を知った日の翌日から4カ月以内で、前年分が必要となる場合もある

- 必要な人・不要な人の判断、必要書類、書き方、e-Tax対応まで確認しておくことが大切

身近な方が亡くなった場合、遺族が対応しなければならない手続きの一つが「準確定申告」です。準確定申告とは、被相続人(亡くなった方)に代わって相続人が所得税の申告と納税を行う手続きをいい、通常の確定申告とは申告期限や必要書類、進め方が異なります。そのため、「準確定申告が必要なのはどのような場合か」「何を準備すればよいのか」「どのように書けばよいのか」がわからず、戸惑う方も多いでしょう。

この記事では、準確定申告とは何かという基本から、準確定申告が必要な人・不要な人の判断基準、申告期限、必要書類、書き方、注意点まで、初めて手続きを行う方にもわかりやすく解説します。

なお、VSG相続税理士法人では、準確定申告や相続税申告に関する初回相談を無料で承っております。準確定申告が必要かどうか判断に迷っている方、必要書類や申告の進め方を確認したい方、相続税申告も見据えてあわせて相談したい方は、どうぞお気軽にご相談ください。

目次

準確定申告とは

準確定申告とは、年の途中で亡くなった方に代わり、相続人がその方の所得を計算し、所得税の申告と納税を行う手続きです。

亡くなった人の所得税の確定申告

通常の確定申告は、本人が1年間の所得をまとめ、翌年2月16日から3月15日までに申告します。

しかし、本人が亡くなった場合は自ら申告できないため、相続人が手続きを行うことになります。

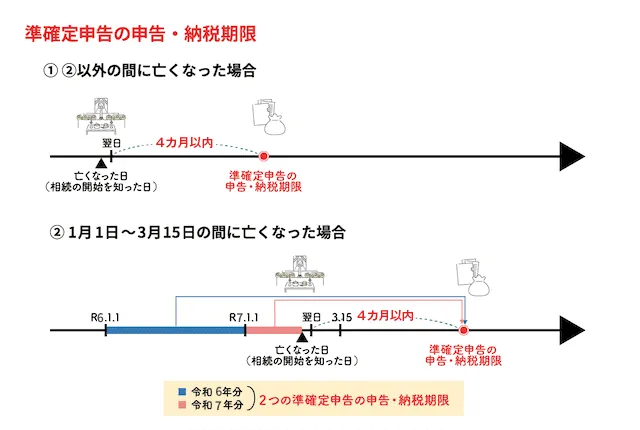

期限は相続の開始を知った日の翌日から4カ月以内

準確定申告の期限は、相続の開始があったことを知った日(被相続人が亡くなったことを知った日)の翌日から4カ月以内です。

たとえば、被相続人が5月10日に亡くなって、相続人がその日のうちにそれを知った場合、翌日の5月11日から4カ月後の9月10日が準確定申告の申告・納税期限となります。

通常の確定申告のように一律で3月15日が期限となるわけではなく、亡くなった時期によって期限が変わるため、早めに準備を進めることが大切です。

前年分の確定申告が未提出なら、前年分も準確定申告が必要

被相続人が1月1日から3月15日までの間に、前年分の確定申告書を提出しないまま亡くなった場合は、前年分と本年分の2年分について準確定申告が必要です。

この場合、前年分の申告期限も、相続の開始があったことを知った日の翌日から4カ月以内となります。

たとえば、被相続人が前年分の確定申告をしないで3月1日に亡くなった場合は、7月1日が前年分の準確定申告と本年分の準確定申告の申告・納税期限となります。

準確定申告が必要な人・不要な人

準確定申告が必要かどうかは、被相続人の所得の種類や金額によって決まります。

事業所得や不動産所得があった方、高額な給与収入があった方、複数の勤務先から給与を受け取っていた方などは、準確定申告が必要となります。

準確定申告が必要なケース

亡くなった方が次のようなケースに当てはまる場合は、準確定申告が必要です。

- 自営業や不動産賃貸業などを営んでいた

- 給与の年間収入金額が2,000万円を超える

- 給与を1カ所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、給与所得や退職所得以外の所得の合計額が20万円を超える

- 給与を2カ所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、給与所得や退職所得以外の所得の合計額が20万円を超える

- 海外において給与の支給を受けている

- 外国企業から受け取った退職金など、源泉徴収されないものがある

- 公的年金等の収入金額が400万円を超えていた

- 公的年金等に係る雑所得以外の所得金額が20万円を超えていた

たとえば、被相続人が例年確定申告をしていなかったとしても、亡くなった年に生命保険の満期金や一時金を受け取っていた場合や、土地や建物を売却して所得が生じた場合、株式などの有価証券を売却して所得が生じた場合(源泉徴収されている場合は除く)などにも準確定申告が必要となります。

準確定申告が不要なケース

次のいずれにも該当し、年金受給者の確定申告不要制度の対象者となる場合は、準確定申告が不要となります。

- 公的年金等の収入金額の合計額が400万円以下で、かつ、その公的年金等の全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

また、前述の準確定申告が必要なケースに該当しない、次のようなケースも準確定申告が不要となります。

- 給与の年間収入金額が2,000万円以下

- 給与所得が1カ所のみで、給与所得や退職所得以外の所得の合計額が20万円以下

ただし、要件の当てはめを誤ると申告漏れにつながるため、判断に迷う場合は税理士に相談しましょう。

なお、相続放棄をした人は、初めから相続人ではなかったとみなされるため、準確定申告の義務を負いません。

申告義務はなくても還付を受けられるケース

申告義務がない場合でも、準確定申告(還付申告)をすることで、すでに源泉徴収された税金が戻ることがあります。

- 多額の医療費を支払っている:医療費控除によって還付金を受け取れる可能性あり

- ふるさと納税などの寄附をしていた場合:寄付金控除によって還付金を受け取れる可能性あり

- 年の途中で退職し、年末調整が行われていない

- 住宅借入金等特別控除(住宅ローン控除)を受けている

- 公的年金等の受給者で、社会保険料控除、生命保険料控除、地震保険料控除などを受ける

準確定申告において医療費控除の対象となるのは、相続開始前までに被相続人が支払った医療費です。相続開始後に相続人が支払った医療費については、準確定申告の医療費控除に含めることはできません。

なお、被相続人と生計が一である相続人が相続開始後に医療費を支払った場合であれば、その相続人が自身の確定申告をすることで、所得税の医療費控除を受けることができます。

準確定申告によって還付を受けられるケースをチェックし、申告すべきかどうか検討してみてください。

準確定申告の流れ

準確定申告をスムーズに進めるため、手続きの流れを4つのステップに分けてご紹介します。

申告が必要か確認する

まずは、被相続人の所得状況を確認し、準確定申告が必要かどうかを判断します。

源泉徴収票、通帳、帳簿、保険金に関する資料などを確認し、申告義務が生じるか、または還付を受けられるかを見極めることが大切です。

たとえば、被相続人が年金受給者だった場合は日本年金機構などの支払機関、会社員だった場合は勤務先に連絡し、源泉徴収票を取り寄せます。被相続人が個人事業を営んでいた場合は、その年の収入や経費が分かる預貯金通帳、請求書、領収書など、事業に関する帳簿書類を確認する必要があります。

なお、準確定申告が必要と判断した場合は、その旨と申告・納税期限について、共同で申告を進める相続人全員に早めに共有しておきましょう。

必要書類を集める

次に、申告に必要な書類をそろえます。

被相続人の収入や控除に関する資料に加え、相続人の氏名や住所などを確認できる書類も必要です。

必要書類の詳細については、後述の「準確定申告の必要書類」をご参照ください。

申告書と付表を作成する

医療費の領収書や生命保険料控除証明書など、準確定申告に必要な書類がそろったら、申告書を作成します。

準確定申告では、通常の確定申告書に加えて、相続人に関する事項を記載する「確定申告書付表」も作成しなければなりません。

なお、提出した申告書は返却されないため、提出前に各相続人が保管するための控えを別途準備しておくと安心です。

税務署へ提出し納税する

作成した申告書は、被相続人が亡くなった時点の住所地を管轄する税務署へ提出します。

納税が必要な場合は、申告期限までに金融機関や税務署などで納付を済ませる必要があります。

なお、相続の開始があったことを知った日の翌日から4カ月以内という期限内であれば、申告書の提出と納税は必ずしも同時である必要はなく、どちらが先になっても差し支えありません。

準確定申告の必要書類

準確定申告では、通常の確定申告に必要な書類に加え、相続人に関する書類も準備しなければなりません。

確定申告書と付表

準確定申告では、主に次の書類を作成・提出します。

- 準確定申告書

- 通常の所得税の確定申告で使用する申告書と同じ様式を使用します。

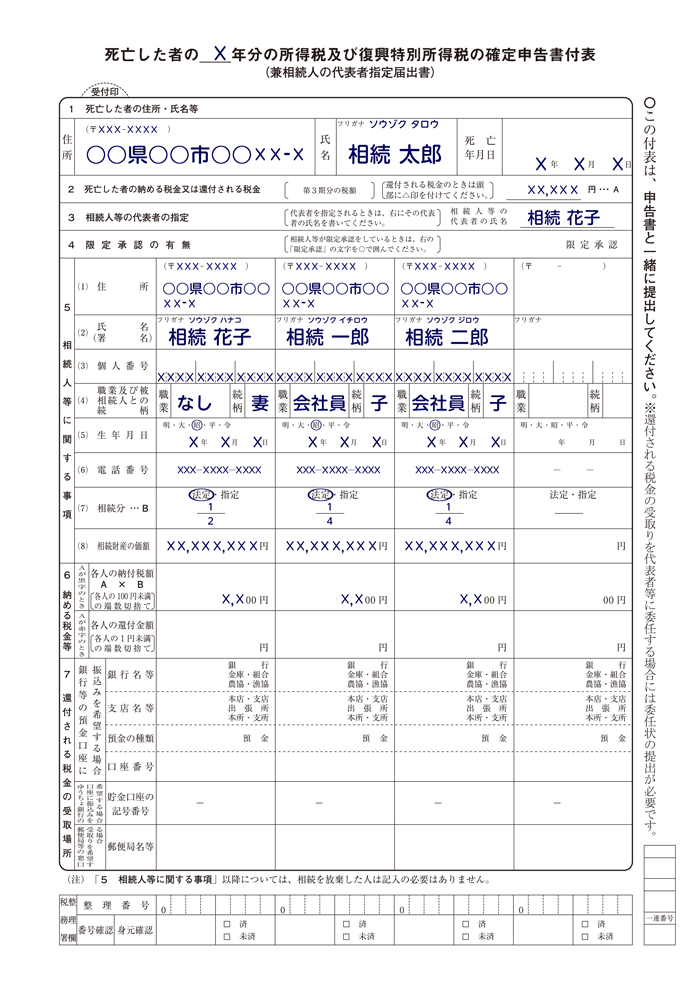

- 所得税及び復興特別所得税の確定申告書付表

- 相続人の氏名、住所、続柄、相続分などを記載する書類です。相続人が2人以上いる場合に必要となります。

なお、被相続人に事業所得や不動産所得がある場合は、申告内容に応じて青色申告決算書や収支内訳書も必要です。漏れなく手続きを進めるためにも、前年までの申告内容を確認したうえで、準確定申告書を作成しましょう。

源泉徴収票・控除証明書

申告内容を正しく記載するためには、収入や控除に関する資料もそろえる必要があります。

- 源泉徴収票

- 給与や公的年金等の支払者から交付を受ける書類です。なお、公的年金の源泉徴収票は、相続人が年金事務所へ被相続人の死亡届を提出した後に送付されます。

- 控除証明書

- 生命保険料控除証明書、地震保険料控除証明書、社会保険料の支払額がわかる書類などが該当します。

- 医療費の領収書や明細書

- 医療費控除を受ける場合に必要です。

還付金を代表者が受け取る場合の委任状

相続人が複数いる場合に、還付金を代表者1人の口座で受け取るときは、他の相続人全員からの委任を証明する書類が必要です。

この場合は、他の相続人全員の署名・押印がある委任状を提出します。

e-Taxで提出する場合の確認書

e-Taxを利用して準確定申告を行う場合、相続人が複数いるときは「準確定申告の確認書」の提出が必要です。

確認書は、各相続人が申告内容等を確認し、署名したうえでPDF形式のイメージデータを作成し、e-Taxで送信します。

準確定申告書の書き方

ここでは、準確定申告書を作成する際に押さえておきたいポイントを解説します。

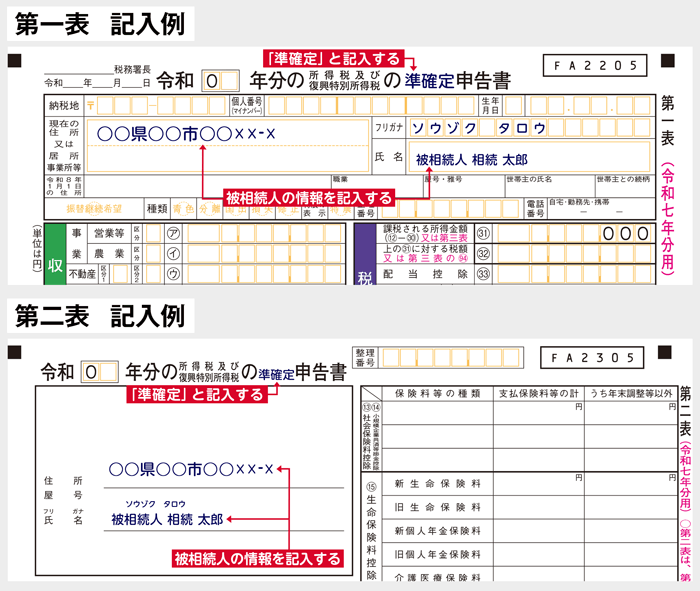

第一表・第二表の書き方

基本的な記載方法は通常の確定申告書と同じですが、被相続人に関する申告であることが分かるように記載する必要があります。国税庁のWebサイトに掲載されている「死亡した方の準確定申告をする場合の記載例②」も、あわせて確認するとよいでしょう。

- 氏名欄

- 氏名欄には、「被相続人 〇〇 〇〇」のように被相続人の氏名を記載します。

- 住所欄

- 被相続人が亡くなった時点の住所を記載し、相続人の住所も記載します。

また、第一表や第二表の上部にある申告書のタイトルには、「準」または「準確定」の文字を書き加えます。

なお、1月2日から翌年1月1日までに亡くなった方については翌年度の住民税の納税義務が生じないため、住民税に関する事項は記入不要です。申告書の様式や提出方法によって記載箇所が異なることもあるため、記載例を確認しながら作成すると安心です。

付表の書き方

付表には、準確定申告に必要となる相続人の情報などを記載します。主な記載事項は次のとおりです。

- 被相続人の情報:氏名、死亡年月日、住所などを記載します。

- 相続人全員の情報:氏名、住所、電話番号、被相続人との続柄、個人番号(マイナンバー)などを記載します。

- 各相続人の相続分:相続分の割合や相続財産の価額などを記載します。

- 還付金の受取場所:還付金が生じる場合は、受取口座などを記載します。

相続人が2人以上いる場合の書き方

相続人が複数いる場合は、原則として相続人全員が連名で申告します。

付表には相続人全員の情報を記載し、納付税額や還付税額は、各相続人の相続分に応じて取り扱うことになります。

相続人が遠方に住んでいる場合

相続人全員が同じ場所に集まることが難しい場合でも、手続きの進め方はいくつかあります。

- 連名で提出する方法

- 1通の申告書に相続人全員が署名し、提出する方法です。

- 別々に提出する方法

- 事情により連名での提出が難しい場合は、各相続人が別々に申告書を提出することもできます。ただし、その場合は他の相続人に申告内容を通知しなければなりません。

別々に申告する場合の注意点

別々に申告する場合でも、申告する所得の内容や金額は相続人全員で一致していなければなりません。

内容に食い違いがあると、税務署から確認を求められることがあるため、事前に情報を共有したうえで作成することが大切です。

還付金の受取人を指定する場合の注意点

還付金が生じる場合は、相続人が複数いても代表者1人の口座で受け取ることができます。

ただし、その場合は他の相続人全員の同意が必要となるため、委任状を作成し、署名・押印のうえ提出しなければなりません。

後日のトラブルを防ぐためにも、誰が還付金を受け取るのかは、事前に相続人全員で確認しておくことが重要です。

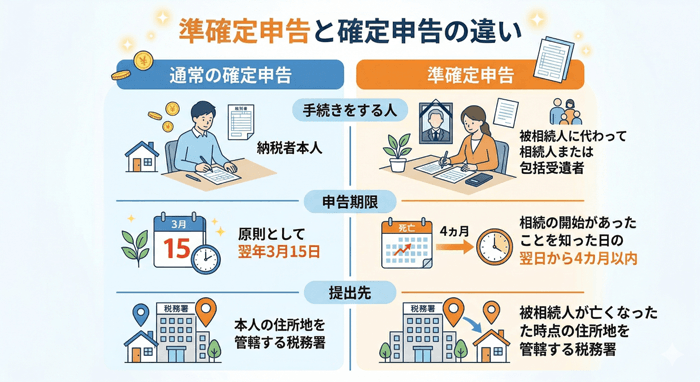

準確定申告と確定申告の違い

ここでは、通常の確定申告と準確定申告の主な違いを整理します。

手続きをする人

通常の確定申告は、納税者本人が行います。

一方、準確定申告は、被相続人に代わって相続人または包括受遺者が行います。

包括受遺者とは、遺言により、遺産の全部または一定の割合について包括的に遺贈を受ける人をいいます。

申告期限

通常の確定申告の期限は、原則として翌年3月15日です。

これに対し、準確定申告の期限は、相続の開始があったことを知った日の翌日から4カ月以内です。

提出先

通常の確定申告は、本人の住所地を管轄する税務署に提出します。

一方、準確定申告は、被相続人が亡くなった時点の住所地を管轄する税務署に提出します。

控除や所得の考え方の違い

準確定申告では、所得の計算対象となる期間が、その年の1月1日から死亡日までに限られます。

また、各種所得控除の適用は、死亡日までに支払った金額や、死亡日時点の状況をもとに判断します。

たとえば、配偶者控除の適用可否は、死亡日時点で、民法上の配偶者に当たるか、生計を一にしているか、配偶者の合計所得金額が要件を満たしているかなどを踏まえて判定します。

準確定申告の提出先と納税方法

準確定申告では、提出先と納税方法を正しく把握しておくことが大切です。提出先を誤ったり、納付期限を過ぎたりしないよう注意しましょう。

提出先は被相続人の納税地を管轄する税務署

準確定申告の提出先は、相続人の住所地を管轄する税務署ではなく、被相続人が亡くなった時点の住所地を管轄する税務署です。

被相続人が遠方に住んでいた場合でも、郵送やe-Taxを利用すれば提出しやすくなります。

納付方法

納税が必要な場合は、次の方法で納付します。

- 金融機関や税務署の窓口で現金納付:納付書を持参し、窓口で納付する方法です。

- ダイレクト納付:e-Taxを利用し、指定した預貯金口座から引き落としで納付する方法です。

- インターネットバンキング等による納付:インターネットバンキングやATMを利用して納付する方法です。

- クレジットカード納付:専用サイト「国税クレジットカードお支払いサイト」を経由し、クレジットカードで納付する方法です。

- スマホアプリ納付:e-Taxによる申告後、専用サイト「国税スマートフォン決済専用サイト」を経由し、スマホ決済アプリで納付する方法です。

- コンビニ納付(QRコード):QRコードを作成し、コンビニの端末で納付書を出力してレジで納付する方法です。

なお、振替納税は利用できないため、通常の確定申告と同じ感覚で考えないよう注意が必要です。

期限を過ぎた場合のペナルティ

4カ月の申告期限を過ぎると、延滞税や無申告加算税がかかる可能性があります。

- 延滞税:納付が遅れた日数に応じて加算される、利息に相当する税金です。

- 無申告加算税:期限内に申告しなかったことに対して課される税金です。

期限を過ぎると余計な負担につながるため、必要書類の収集や申告書の作成は、できるだけ早めに進めることが重要です。

なお、災害その他やむを得ない理由により、準確定申告の期限までに申告することが難しい場合は、所轄税務署長に申請して申告期限の延長の承認を受けられることがあります。

この場合は、申告書の提出時に「災害による申告、納付等の期限延長申請書」をあわせて提出します。

準確定申告をe-Taxで行う場合

準確定申告は、令和2年分以後について、e-Taxを利用した電子申告にも対応しています。税務署へ出向かずに手続きを進められるため、被相続人の住所地が遠方にある場合にも便利です。

令和2年分以後がe-Tax対応

準確定申告は、令和2年分以後であればe-Taxによる提出が可能です。

以前は書面での提出が中心でしたが、現在はマイナンバーカードなどを利用して、自宅から申告手続きを行えます。

e-Taxで必要になる書類

e-Taxで準確定申告を行う場合は、主に次の書類やデータを準備します。

- 申告書データ

- 付表のデータ

- 準確定申告の確認書(相続人が複数いる場合)

相続人が複数いる場合の注意点

相続人が複数いる場合は、代表者がまとめて申告データを送信できます。

ただし、その場合は、ほかの相続人が申告内容に同意していることを示す「確認書」の提出が必要です。確認書には、ほかの相続人の署名が必要となるため、事前に内容を共有したうえで準備を進めることが大切です。

添付書類をデータ提出するときの注意点

源泉徴収票や控除証明書などの添付書類は、すべてをイメージデータ(PDF)で提出するわけではありません。書類の種類によっては、記載内容を入力して送信することで、提出を省略できるものもあります。

一方で、準確定申告の確認書や委任状などは、イメージデータで提出できる書類に含まれます。どの書類が入力対応となるのか、どの書類がイメージデータまたは書面での提出となるのかは書類ごとに異なるため、事前に確認しながら進めることが重要です。

準確定申告と相続税の関係

準確定申告の結果は、その後の相続税申告にも影響します。所得税を納めた場合と還付を受ける場合とでは、相続税の計算上の扱いが異なるため、それぞれ整理しておくことが大切です。

納めた所得税は債務控除の対象になる

準確定申告によって納付した所得税は、被相続人が負担すべき債務として扱われます。

そのため、相続税を計算する際には、相続財産から差し引く「債務控除」の対象となります。

還付金は相続財産として扱う

一方、準確定申告によって所得税の還付を受ける場合、その還付金は被相続人に帰属する財産として扱われます。

このため、相続税の計算では、プラスの財産として計上しなければなりません。

申告漏れを防ぐためにも、還付金が生じる見込みがある場合は、相続税申告との関係もあわせて確認しておきましょう。

まとめ|準確定申告で迷ったら税理士に相談を

準確定申告は、被相続人の所得を確認し、必要書類をそろえたうえで、相続人が期限内に申告と納税を行う手続きです。申告期限は、相続の開始があったことを知った日の翌日から4カ月以内と短く、通常の確定申告とは異なるルールもあるため、慌ただしい中で対応に迷う方も少なくありません。

特に、次のような場合は、準確定申告の手続きが複雑になりやすい傾向にあります。

- 相続人が多く、申告内容の確認や連絡調整に手間がかかる場合

- 被相続人が個人事業や不動産賃貸を行っており、所得計算が複雑な場合

- 準確定申告だけでなく、相続税申告も必要となる可能性がある場合

準確定申告が必要かどうか判断に迷うときや、期限まであまり時間がないときは、早めに税理士へ相談することが大切です。適切に手続きを進めることで、申告漏れや余計なペナルティを防ぎ、その後の相続手続きも円滑に進めやすくなります。

なお、VSG相続税理士法人では、準確定申告や相続税申告に関する初回相談を無料で承っております。

- 準確定申告が必要かどうか判断してほしい

- 必要書類や申告の進め方を確認したい

- 相続税申告も見据えて、あわせて相談したい

このようなご相談にも対応しておりますので、準確定申告について不安や疑問がある方は、どうぞお気軽にお問い合わせください。