記事の要約

- 贈与は、当事者双方の合意によって成立する「契約行為」であり、一方的に財産を渡すだけでは成立しない

- 贈与を行う際は贈与契約書の作成が重要

- 借金の肩代わりなど、意図せず贈与税の課税対象となるケースに気をつける

私たちが日常生活で何気なく行っている「あげる」「もらう」という行為は、法的には「贈与」という契約に該当します。

贈与は相続税対策として有効である一方、贈与税がかかったり、後の税務調査において「贈与そのものが否認」されたりするなどの注意点もあるのです。

この記事では「贈与の定義」から「相続や遺贈との違い」、「贈与税に気をつけたい金銭のやり取り例」などを詳しく解説します。

目次

贈与とは

贈与とは、財産を渡したい人(贈与者)が受け取る人(受贈者)に対して、無償で財産を譲り渡すことを指します。

贈与の大きな特徴が、当事者双方の合意によって成立する「契約行為」であるという点です。

一方的に財産を渡すだけでは贈与は成立しません。贈与者の「あげます」という意思表示に対し、受贈者側が「もらいます」と承諾することで、はじめて法的な効力が生まれます。

そのため、単に財産の名義を受贈者に変更するだけでは不十分です。

受贈者自身が「贈与を受けた」と正しく認識し、その財産を自分の意思で自由に使える状態(管理・処分できる状態)にあることが求められます。

たとえ、形式上は贈与の契約が成立していても、実際の管理状況や証拠が不十分だと、税務署から「贈与ではない」と判断される可能性があるのです。

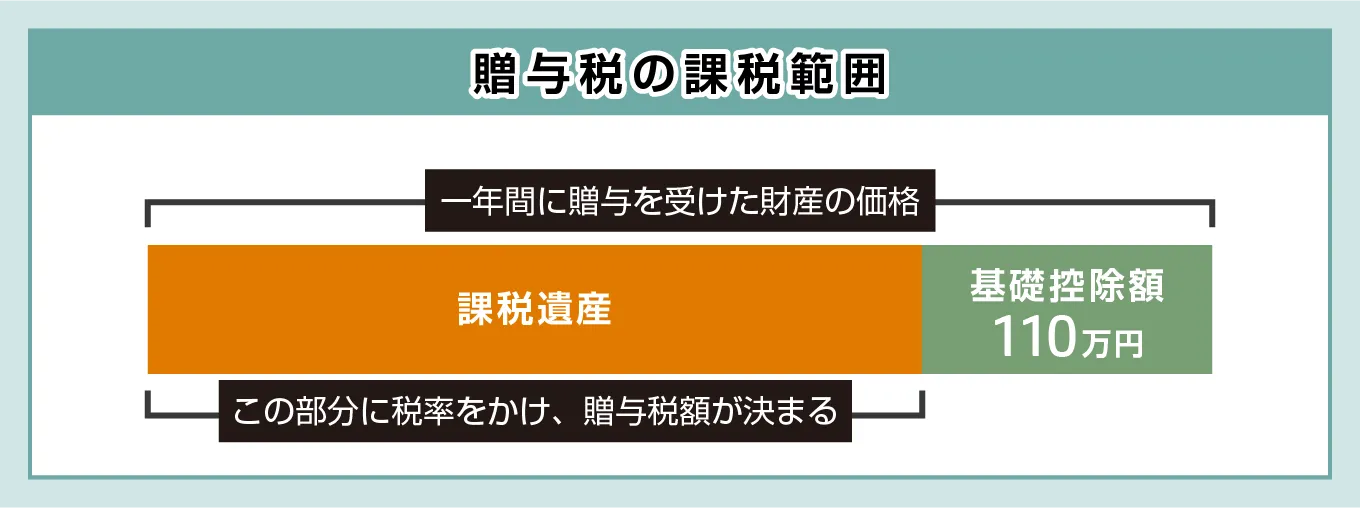

なお、贈与が成立しても、1年間に受けた贈与額の合計が110万円を超えると、原則として贈与税の申告が必要になります。

贈与が認められないとどうなる?

生前に贈与を行う大きなメリットは、将来の相続財産を計画的に減らせる点にあります。

相続税は「亡くなった時点での遺産総額」に基づいて計算されるため、あらかじめ財産を子や孫に渡しておけば、将来かかる相続税の負担を軽くできるのです。

しかし、注意しなければならないのが、税務調査において「贈与の実態が伴っていない」と税務署に判断されるケースです。

この場合、その贈与は「なかったもの」として否認され、該当する財産は亡くなった人の財産に合算されたうえで、相続税の課税対象となってしまいます。

たとえば、「親が子に内緒で子名義の口座に積み立てをしていた」とします。

子がその存在を知らず、通帳や印鑑も親が管理し続けているような状態であれば、法的な贈与とは認められません。

こうした「名義を借りているだけの財産」は、相続税の課税対象となってしまうのです。

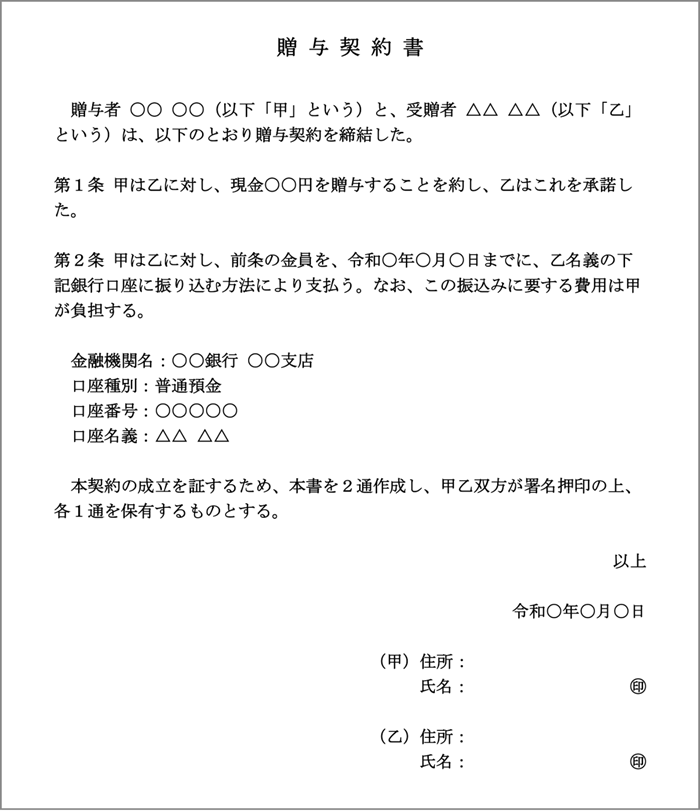

贈与を行う際は贈与契約書の作成が重要

贈与は口頭の約束だけでも法的には成立しますが、実務上は「贈与契約書」を作成しておくことをおすすめします。

贈与契約書を作成し、贈与の事実や合意内容を客観的な証拠として残しておくことで、税務調査において贈与が否認されるリスクを軽減することができます。

契約書に決まった様式はありませんが、以下の項目を明確に記載しましょう。

- 贈与契約締結日および贈与の履行日

- 贈与者の住所と氏名

- 受贈者の住所と氏名

- 贈与の方法

- 贈与する財産の内容および価額

その上で、署名と日付は自筆で記入し、押印は実印を使用すると、書類の信憑性を更に高めることができます。

贈与契約書の作成方法は以下の記事に詳しく書かれていますので、ぜひご参照ください。

1年間に受けた贈与額の合計が110万円を超えると贈与税が課される

個人から財産を無償で譲り受けた際、特に申請などの手続きを行わなければ、自動的に「暦年課税(れきねんかぜい)」が適用されます。

この暦年課税には、受贈者1人あたり年110万円の基礎控除が設けられており、1月1日から12月31日までの1年間に受け取った財産の合計額が110万円以下であれば、贈与税がかかりません。

ポイント

贈与者が亡くなる前7年以内(令和6年1月1日以降の贈与から、死亡前3年から7年へ段階的に延長)に行われた贈与については、相続財産に加算して相続税を計算します。

もし年間の受贈額が110万円を超えた場合には、贈与を受けた翌年の2月1日から3月15日までの間に、受贈者の住所地を管轄する税務署へ申告書を提出し、税金を納めなければなりません。

相続時精算課税制度とは

贈与税の課税方式には「暦年課税」のほかに「相続時精算課税」という制度があります。

贈与する年の1月1日時点で60歳以上の「父母」や「祖父母」から、18歳(令和4年3月31日以前の贈与は20歳以上)以上の「子」や「孫」への贈与において選択できる制度です。

初年度の贈与時に「相続時精算課税選択届出書」を提出することで適用されます。

相続時精算課税にも年110万円の基礎控除が設けられており、年110万円を超える贈与を受けた年は贈与税の申告が必要です。

贈与税に気をつけたい金銭のやり取り5選

親族間などで金銭のやり取りを行った際、意図せず贈与税の課税対象となってしまう場合があります。

ここからは、そのような「贈与税に気をつけたい金銭のやり取り」について、以下の順で解説していきます。

- 親が子の教育費として支払う額を超えた金銭を渡した場合

- 両親がそれぞれ子にまとまった金銭を渡した場合

- 祖父母が孫名義の口座に内緒で預金を続けた場合

- 親が子の借金や奨学金を肩代わりした場合

- 毎年同じタイミングでまとまった金銭を贈与し続けた場合

対策についても取り上げますので、ぜひ参考になさってください。

親が子の教育費として支払う額を超えた金銭を渡した場合

親子や夫婦などの扶養義務者の間で、日常生活に不可欠な費用を「必要なタイミングでその都度贈与した」場合、原則として贈与税は課税されません。

たとえば、大学の入学金などを支払いが必要なタイミングで親が直接支払う場合、「社会通念上、通常必要と認められる範囲の金額」であれば、贈与税を心配する必要はありません。

ただし、生活費や教育費であっても、数年分を一括で渡すことは避けてください。

受贈者がそのお金を使い切れずに預金などへ回した場合、その残額は贈与とみなされます。

このとき、暦年課税の基礎控除額を超える部分については、贈与税の課税対象となるのです。

そのため、まとまった金額を生活費や教育費として贈与する場合は、「必要な時に、その都度」渡す必要があります。

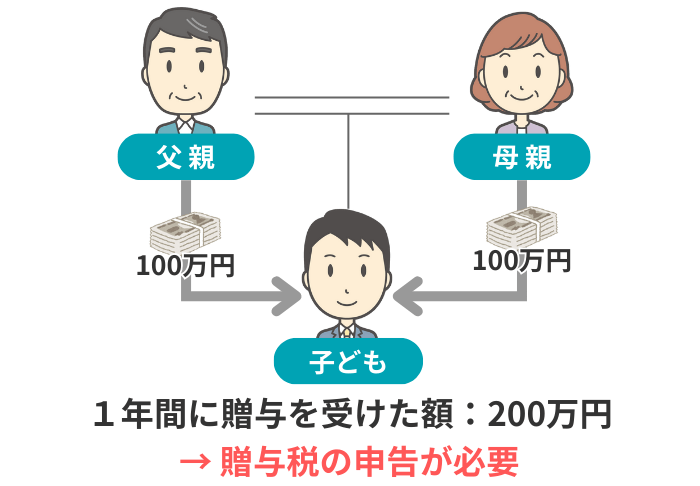

両親がそれぞれ子にまとまった金銭を渡した場合

暦年課税における基礎控除は、「贈与者」ごとではなく、「受贈者」を基準に計算されます。

そのため、仮に父から100万円、母から100万円を同じ年に受け取った場合、子が1年間に受け取った贈与の合計額は200万円となり、基礎控除額を上回ってしまいます。

この場合、合計額200万円から110万円(基礎控除額)を差し引いた残りの90万円に対して贈与税が課税され、子が申告・納税を行わなければなりません。

したがって、同じ受贈者にまとまった金額を贈与する場合は、年間の贈与額の合計を110万円以下に抑えましょう。

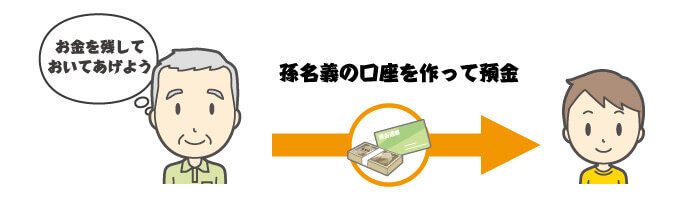

祖父母が孫名義の口座に内緒で預金を続けた場合

祖父母が「将来のために」と孫に内緒で口座を開設し、毎年100万円ずつ貯金していたとします。

このような状態は「名義預金」と呼ばれ、税務調査で贈与とは認められない可能性が非常に高いです。

たとえ口座の名義が孫であっても、通帳や印鑑を祖父母が管理し、孫がその口座の存在すら知らない状態では、「法的な贈与が成立している」とはみなされません。

そのため、そのまま祖父母が亡くなると、その貯金はすべて祖父母の遺産として扱われ、相続税の課税対象となってしまいます。

名義預金とみなされないためには、贈与の事実や名義の実態を客観的に示す以下の対策が有効です。

- 贈与契約書を作成する

- 「贈与者と受贈者の合意があったこと」を客観的に証明するため、贈与の都度、贈与契約書を作成しましょう。

- 銀行振込を利用して記録を残す

- 現金手渡しで贈与を行うと客観的な記録が残りません。銀行振込を利用することで、通帳に「いつ・誰から・いくら」資金が移動したかの記録が残り、贈与の事実を証明しやすくなります。

- 受贈者本人が通帳・印鑑を管理する

- 贈与成立後は、必ず受贈者自身が「通帳」「印鑑」「キャッシュカード」を管理し、いつでも自由に資金を使える状態にしておきましょう。

親が子の借金や奨学金を肩代わりした場合

親族などから借金を代わりに返済してもらったり、免除してもらったりした場合、「その金額分の経済的な利益を受けた」として贈与とみなされます。

たとえば、親が子の奨学金の残金500万円を肩代わりして支払ったとします。

この場合、その支払額相当が「親から子への贈与」とみなされ、年110万円の基礎控除を超えた分に対して贈与税がかかります。

ポイント

借金をした本人が資力を失って返済が著しく困難な状況にあり、「扶養義務者がやむを得ず代わりに返済した」ような場合には、例外的に贈与税の対象とはなりません。

このケースの対策としては、「親が借金を一時的に立て替えたうえで、子が親に対して将来的に返済していく」という形式をとると、贈与にはあたりません。

ただし、「贈与ではなく、返済を前提とした貸し借りである」ことを客観的に証明できるように、以下の準備を行っておくことが大切です。

- 借用書や金銭消費貸借契約書を作成する

- 貸付金額や返済期間、返済方法などを設定し、その内容を明記した「借用書」や「金銭消費貸借契約書」を作成します。

- 現実的な返済計画を立て、返済の証拠を残す

- 借主の収入状況を考慮し、無理なく返済できる計画を立てます。

その上で、借主は計画通りに返済を行うのはもちろん、銀行振込等を利用して「いつ・誰から・いくら支払われたか」という客観的な返済実績を残すことが重要です。

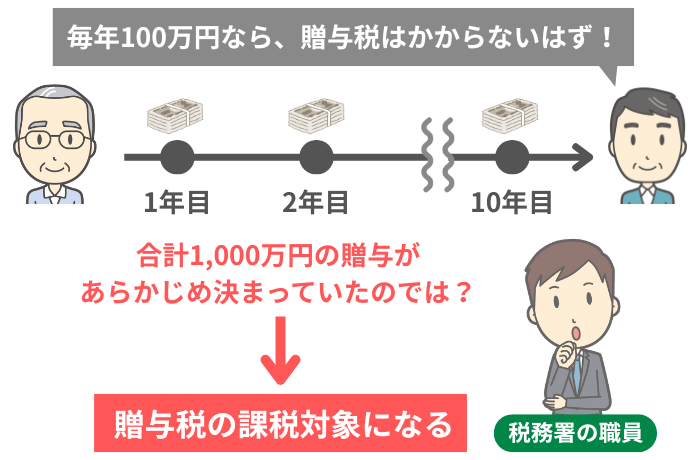

毎年同じタイミングでまとまった金銭を贈与し続けた場合

「110万円以内の贈与なら贈与税はかからない」として、たとえば100万円ずつ10年間にわたって贈与を続けたとします。

この場合、税務署からは「あらかじめ1,000万円の贈与が決まっており、それを10回に分けて定期的に贈与しただけ」と判断される場合があるのです。

定期贈与と判断されると「最初の贈与時に1,000万円を受け取る権利を贈与された」とみなされ、受贈者は基礎控除を超えた金額の890万円に対して、贈与税を支払わなければなりません。

そのため、まとまった金額を数年にわたって贈与する場合は、下記のような対策が有効です。

- 贈与契約書は、毎年の贈与のたびに作成する

- 贈与金額を毎年変える

- 贈与を行う時期を毎年変える

- あえて贈与しない年もつくる

贈与と相続・遺贈の違い

財産を引き継ぐ方法には、贈与のほかに「相続」や「遺贈」がありますが、これらは財産が移転するタイミングや法的な性質、必要となる手続きにおいて明確な違いがあります。

| 贈与 | 相続(遺言書がない場合) | 遺贈(遺言書による贈与) | |

|---|---|---|---|

| 財産が動く時期 | 贈与者の生前 | 被相続人の死亡後 | 遺言者の死亡後 |

| 財産を渡す方法 | 贈与契約(双方の合意) | 法定相続人による遺産分割協議 | 遺言書(一方的な意思表示) |

| 財産をもらう人 | 自由に指定可能(相続人以外も可) | 法定相続人に限られる | 自由に指定可能(相続人以外も可) |

ここからは、贈与と相続や遺贈の違いを、以下の順で解説していきます。

- 贈与と相続の違い

- 贈与と遺贈の違い

贈与と相続の違い

相続では、被相続人が亡くなったことをきっかけに、その方が持っていたすべての権利や義務を、民法で定められた法定相続人が引き継ぎます。

贈与との大きな違いは、当事者間における「合意の有無」にあります。

贈与は贈与者と受贈者が生前に契約を交わすことで成立します。

一方、相続は被相続人が亡くなるのと同時に法律上の権利が発生するため、生前における当事者間での合意を必要としません。

また、財産を承継できる人の範囲も、贈与と相続では異なります。

相続において財産を取得できるのは、原則として配偶者や子などの法定相続人に限られます。

これに対し、贈与は合意さえあれば、親族でない第三者や法人に対しても自由に行うことが可能です。

贈与と相続では課される税金も異なる

相続では相続税、贈与では贈与税が課され、原則として「財産を取得した人」が申告・納税の義務を負います。

贈与と遺贈の違い

遺贈とは、遺言書によって自身の財産を特定の人や団体等に譲り渡す行為を指します。

遺贈と贈与は「法定相続人以外の人にも財産を渡せる」「無償で財産を移転させることが可能」などの共通点がありますが、法的な仕組みは大きく異なります。

贈与が当事者双方の合意によって成立する「契約(契約行為)」であるのに対し、遺贈は遺言者が一方的に意思表示を行う「単独行為」です。

遺贈の場合は遺言者が亡くなった時にはじめて効力を発揮することから、遺言者が存命である限り、遺言書を自由に書き直したり、内容を撤回したりすることが可能です。

一方、贈与は一度成立した「契約」であるため、原則として一方が勝手に取り消すことはできず、撤回や変更には双方の合意が必要となります。

通常とは異なる贈与もある

贈与には、贈与者が生前のうちに行われる一般的なもの以外にも、特殊な条件や義務が伴う種類が存在します。

これらは通常の生前贈与とは法的性質や税金の扱いが異なるため、活用の際には注意が必要です。

ここからは、通常とは異なる贈与について、以下の順で解説していきます。

- 死因贈与

- 負担付贈与

死因贈与

死因贈与とは、贈与者が亡くなった時に効力が発生する贈与契約のことです。

通常の贈与と死因贈与の大きな違いとして、財産の所有権が移転するタイミングが挙げられます。

通常の贈与では、契約成立時(または指定された時期)にすぐ財産の所有権が移転しますが、死因贈与では贈与者が亡くなった時点ではじめて移ります。

そのため、仮に「贈与者が自宅を死因贈与する」とした場合、贈与者は亡くなるまでその自宅を使い続けたうえで、相続開始の時点で受贈者に所有権を移すことが可能です。

通常の贈与と死因贈与では、課税される税金も異なる

死因贈与には贈与という名称がついていますが、実質的に「贈与税が亡くなったことをきっかけに財産が移転する」ものであるため、贈与税ではなく相続税の課税対象となります。

負担付贈与

負担付贈与とは、受贈者に対して「一定の義務や債務などを負担させること」を条件とする贈与契約のことです。

たとえば、「投資用ローンが残っているマンションを贈与する代わりに、受贈者が残りのローンを返済する」「親が自身の介護をしてもらう代わりに、子に現金を贈与する」といったケースが該当します。

通常の贈与は無償で行われますが、負担付贈与の場合は「受贈者が負担を履行しなければならない」という対価的な性質を持つ点が、大きな違いです。

そのため、受贈者側が契約時に約束した負担を履行しない場合、贈与者はその契約を解除することができます。

ただし、受贈者が負担の一部をすでに履行している場合などは、贈与者が一方的に解除することはできません。

負担付贈与は贈与者に譲渡所得税がかかる場合がある

負担付贈与では、贈与者は、「受贈者に引き継がせた負担の額で、その資産を売却した」ものとみなされます。

そのため、負担額が贈与財産の取得費を上回る場合、贈与者は差額(値上がり益)に対して譲渡所得税が課税されます。

相続税対策としての贈与では相続税額のシミュレーションをしよう

この記事では、「贈与の基本的な概要」や「贈与税に気をつけたい金銭のやり取り例」、「相続・遺贈との違い」など解説しました。

相続税対策として贈与を活用するケースは多いですが、贈与税の税率は高めに設定されていることから、安易に行うと、かえって税負担が重くなってしまうリスクがあります。

また、「相続開始前7年以内の贈与」や「相続時精算課税制度」を利用した贈与は相続財産へ加算して相続税を計算するルールがあるため、ただ贈与を行えば相続税の負担が軽くなるわけではありません。

相続税対策としての贈与を成功させるためには、相続を専門とする税理士に相談し、将来の相続税額まで見据えたシミュレーションを行った上で計画的に進めることをおすすめします。

我々VSG相続税理士法人は、相続に関する皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。