記事の要約

- 海外赴任や移住などで日本国内に住所がなくなる際、国内の税金手続きを海外から代行してもらえる「納税管理人」の制度

- 親族・税理士を問わず資格不要で指定でき、万が一本人が税金を滞納した場合でも管理人側に代わりの支払義務(法的な連帯責任)はない

- 国税(税務署)と地方税(自治体)でそれぞれ出国前に個別の届け出が必要となるため、余裕を持ったスケジュールが大切

「海外赴任や海外移住が決まったが、日本に残る税金の手続きはどうすればいいのだろうか」

「自分が日本を離れた後、国内の税務手続きを頼める人がいなくて困っている」

海外へ住所を移すにあたり、このように日本国内での確定申告や住民税の納付方法について、不安や戸惑いを感じている方は少なくありません。周囲に同じような経験をした人がいない場合、何から手をつければいいのか悩んでしまうのも無理はありません。

結論から申し上げますと、日本国内に住所を有しなくなる場合でも、自分の代わりに税金の手続きを行ってくれる「納税管理人」を立てることで、海外にいながらすべての税務を滞りなく進めることができます。

この記事では、どのような場合に納税管理人が必要になるのかという具体的なケースをはじめ、多くの方が誤解しがちな「依頼された側の責任の範囲」、そして税務署や自治体への具体的な手続き方法までを詳しく解説します。海外への出発を前に、税金の不安をすっきりと解消するための参考として、ぜひお役立てください。

目次

納税管理人とは?基礎知識と役割をわかりやすく解説

海外赴任や移住などで日本国外へ引っ越し、日本の「非居住者」となる場合、国内での税金の手続きを自分で行うことが難しくなります。そこで重要になるのが「納税管理人(のうぜいかんりにん)」という制度です。

ここでは、納税管理人の基本的な仕組みと、具体的にどのような役割を果たすのかをわかりやすく解説します。

納税管理人とは「国内の税務を代行する人」

納税管理人とは、海外に住む本人に代わって、日本国内における税金の申告や納付、税務署などからの書類の受け取りを行う人のことです。

日本の税制では、海外に居住していても、日本国内で発生した所得や資産に対して税金が課せられる場合があります。しかし、税務署や自治体から送られる公的な通知書は、原則として海外の住所へ直接郵送されることはありません。また、時差や距離の問題から、海外にいながら期限通りに申告や納税を行うのは実務上極めて困難です。

そのため、日本を出国する前に国内に住む人や法人を納税管理人として指定し、自分の代わりに税金に関する一切の手続きを任せる仕組みになっています。

国税と地方税でそれぞれ手続きが必要

納税管理人を立てる上で、あらかじめ知っておくべき重要なポイントがあります。それは、所得税や相続税といった「国税(税務署)」と、住民税や固定資産税といった「地方税(市区町村役場)」とで、それぞれ個別に選任の手続きを行わなければいけないという点です。

さらに、同じ国税であっても所得税と相続税では使用する書類や様式が異なるため、納める税金の種類に応じたきめ細かな対応が求められます。「税務署に書類を出したから安心」と思い込んでいると、地方税の納税管理人が選任されておらず、住民税の納付書が自宅に届かずに未納になってしまうといったトラブルが起こりかねません。自分がどの税金を納める必要があるのかを整理し、それぞれの窓口へ届け出を出す必要があります。

納税管理人が代行する5つの具体的業務

納税管理人に選ばれた人は、具体的に以下のような業務を本人の代わりに行います。

- 税務署や自治体からの通知書・書類の受け取り

- 確定申告書などの申告書類の提出

- 税金(所得税、住民税、固定資産税など)の納付手続き

- 還付金(納めすぎた税金の戻り)の受け取り業務

- 税務署や自治体からの問い合わせへの一次対応

このように、納税管理人の主な役割は、あくまで「日本国内における窓口業務の代行」です。

具体的な業務内容について出発前によく話し合っておくことで、海外での生活が始まってからも税金面のトラブルを心配することなく、安心して過ごすことができます。

納税管理人の選任が必要になる4つのケース

日本を出国して海外に渡るすべての人が納税管理人を立てなければいけないわけではありません。納税管理人の選任が必要となるのは、主に日本国内で特定の所得や資産を維持、または引き継ぐ場合に限られます。

ご自身やご家族が以下の4つのケースに該当するかどうか、確認していきましょう。

①海外赴任・海外留学・海外移住をする個人(所得税・住民税)

会社からの辞令による海外赴任、長期の海外留学、あるいは海外への本格的な移住に伴い、日本国内の住民票を抜いて出国する場合が該当します。

たとえば、年の途中で出国する会社員の場合、出国のタイミングによっては日本国内での収入(給与や賞与など)に対して、12月の年末調整を会社で受けられないことがあります。その場合は、出国するまでに本人が確定申告を行うか、出国後に納税管理人を通じて確定申告と所得税の精算を行わなければいけません。

また、住民税は「その年の1月1日時点で住民票があった自治体」から課税されます。年の途中で出国しても、その年分の住民税の支払い義務は残るため、海外にいる期間の住民税を代わりに納付してもらうための納税管理人が必要になります。

②海外に住みながら日本国内に不動産を持つ人(固定資産税・所得税)

日本を出国した後も、国内に自宅(一戸建てやマンションなど)を所有し続ける場合や、土地・建物を賃貸に出して家賃収入を得る場合が該当します。

日本国内に不動産を所有していると、毎年「固定資産税」や「都市計画税」が課税されます。これらの納付書を海外で受け取って支払うことは難しいため、国内の納税管理人に納付書を受け取ってもらい、代わりに納税してもらう必要があります。

さらに、不動産を第三者に貸し出して家賃収入(不動産所得)を得る場合は、非居住者であっても毎年日本で確定申告を行う義務が生じます。この確定申告の手続きや所得税の納税も、納税管理人を通じて行うことになります。

③海外在住で日本の財産を相続・贈与された人(相続税・贈与税)

自身はすでに海外で暮らしているものの、日本に住む親や親族が亡くなり、日本国内にある財産(実家や国内の預貯金など)を相続、または贈与によって受け取った場合が該当します。

引き継いだ遺産の総額が相続税の基礎控除額を超える場合、たとえ財産を受け取る本人が海外に住んでいても、日本の税務署へ相続税の申告と納税を行わなければいけません。

相続税の申告期限は「亡くなったことを知った日の翌日から10カ月以内」と厳格に定められており、海外在住であることを理由に猶予されることはありません。タイトなスケジュールのなかで確実に申告を終えるためにも、国内での手続きを担う納税管理人の選任が不可欠となります。

④日本国内に拠点(PE)がない外国法人(消費税)

日本国内に支店や事務所などの物理的な拠点(PE:恒久的施設)を持たない外国法人が、日本国内の消費者や企業に対してサービスや商品を提供し、日本の「消費税」の納税義務が生じる場合が該当します。

近年、インバウンド需要の高まりやデジタルサービスの普及に伴い、海外に籍を置く法人が日本国内でビジネスを展開するケースが増えています。

日本国内に拠点がない外国法人が消費税の申告や納税を行う際は、税務署との円滑なやり取りや公的書類の受け取りの窓口として、日本国内に居住する個人または法人を納税管理人として指定することが法律上求められます。

納税管理人は誰に頼む?(親族 vs 税理士の比較)

「納税管理人を立てなければいけないことは分かったが、具体的に誰に頼めばいいのだろうか」と頭を悩ませる方は少なくありません。

納税管理人は、身近な親族に頼む方法と、税理士などの専門家に依頼する方法の大きく2つに分かれます。それぞれの特徴やメリット・デメリットを正しく理解し、ご自身の状況に合った最適な選択肢を検討していきましょう。

納税管理人になれる人の条件(資格は不要)

まず前提として、納税管理人になるために特別な資格(税理士資格など)は一切必要ありません。

日本国内に住所を有している(住民登録がある)人であれば、個人のほか、日本国内に本店や事務所を置く「法人」を指定することも可能です。年齢や職業、本人の国籍に関する制限も特にないため、日本国内に住んでいる親族や友人、信頼できる知人であれば、誰でも納税管理人になることができます。

親族・友人に依頼するメリット・デメリット

日本国内に住む親や兄弟、配偶者の親族などに納税管理人をお願いするケースは、実務上非常によく見られます。

- メリット

- 最大のメリットは、専門家へ支払うような報酬(費用)が発生しない点、あるいは少額の謝礼程度で済むというコスト面の負担の軽さにあります。また、身内であれば海外への出国後も連絡が取りやすく、心理的なハードルが低いことも選ばれる理由です。

- デメリット

- 税金に関する知識を持たない一般の親族に依頼する場合、手続き漏れや申告ミスのリスクが常に付きまといます。税務署から届いた重要な書類の意味が分からずに放置してしまったり、確定申告の期限を失念してしまったりすることで、結果として本人にペナルティ(加算税など)が科される恐れがあります。また、書類の転送や確認作業を何度もお願いすることになり、親族側に肉体的・精神的な負担を強いてしまう点もデメリットと言えます。

税理士に依頼するメリット・デメリット

国内に頼める親族がいない場合や、日本に残す資産・所得が複雑な場合は、税理士へ納税管理人を依頼するのが確実です。

- メリット

- 税金のプロである税理士が窓口となるため、確定申告や納税の手続きにミスや遅延が発生する心配がありません。税務署から複雑な問い合わせや指摘があった場合でも、本人の代わりに専門的な知識をもって的確に一次対応を行ってくれます。また、親族に面倒な書類管理や窓口への足を運ばせる手間をかけずに済むため、余計な気遣いや身内間のトラブルを防げる点も大きなメリットです。

- デメリット

- 唯一のデメリットは、税理士に対する顧問報酬やスポットでの申告報酬といった「費用」が発生する点です。日本にいる期間や管理する税目の多さ、確定申告の難易度によって費用は変動するため、あらかじめ見積もりを取ってコストを把握しておく必要があります。

納税管理人を頼まれた人の「責任の範囲」

「自分が日本を離れた後、税金の手続きを親族に頼みたいけれど、もし自分に何かあったら頼んだ相手に迷惑がかかるのではないか」

「身内から納税管理人になってほしいと頼まれたが、万が一、本人が税金を滞納したときに自分が代わりに払わなければいけないのだろうか」

納税管理人の制度を利用するにあたり、依頼する側・される側の双方が最も不安に感じるのが「引き受けた人がどこまで責任を負うのか」という点ではないでしょうか。

結論から申し上げますと、納税管理人の責任範囲は限定的であり、過度な心配は不要です。多くの方が誤解しがちな「法的な責任の範囲」について詳しく解説します。

納税管理人は「代わりに税金を払う人(連帯保証人)」ではない

最も重要なポイントは、納税管理人は「本人の代わりに税金を負担する人」ではないという点です。

借金の「連帯保証人」などのイメージから、「本人が税金を払わなかったら、管理人が代わりに支払わなければいけない」と思われているケースが多々ありますが、これは明らかな誤解です。

税金を納める法的な義務(納税義務)は、海外に出国した本人にのみ残り続けます。納税管理人の役割は、あくまで「本人の財産(あらかじめ預かった資金や、国内の口座にある資金など)から、本人の代わりに納税の手続きを行うこと」です。管理人が自分の個人財産から税金を立て替えて支払う義務は一切ありません。

本人が滞納した場合、管理人にペナルティはあるか?

万が一、海外にいる本人が税金を期日までに支払わなかったり、滞納してしまったりした場合でも、納税管理人にペナルティが及ぶことはありません。

期日に遅れたことに対する「延滞税」や、申告内容に不備があった場合の「加算税」といった罰則的な税金は、すべて納税義務者である本人に対して科されます。また、税金の滞納が続いた場合の「差し押さえ(滞納処分)」などの強制執行も、あくまで本人の財産に対して行われるものであり、納税管理人の個人財産が差し押さえられるようなことはありません。

ただし、法的な連帯責任はないとはいえ、税務署や自治体からの督促状や重要な書類はまず納税管理人の元に届きます。書類が届いているにもかかわらず、海外の本人へ転送するのを忘れてしまったり、連絡を怠ったりすると、意図せず本人の滞納を招いてしまい、身内間での信頼関係にひびが入る原因になりかねません。

親族に依頼する場合は、法的なペナルティはないことを説明して安心してもらいつつ、書類が届いた際の連絡方法や、納税資金の管理方法(事前に国内の専用口座に資金を準備しておくなど)を明確にルール化しておくことが、円満に手続きを進めるための鍵となります。

税理士に納税管理人を依頼する場合の費用相場

日本国内に所得(収入)はなく、自宅などの不動産を維持するための「固定資産税の納付書の受け取りと納税」だけを依頼するケースです。

このケースでは、複雑な税額計算や確定申告書の作成が発生しないため、費用は比較的安価に抑えられる傾向があります。相場としては、年額で数万円程度(2万〜5万円ほど)が一般的です。年に数回送られてくる納付書を税理士が受け取り、本人の代わりに確実に納付する業務への報酬となります。

不動産所得の確定申告と納税代行を行う場合

国内にある不動産を賃貸に出し、家賃収入(不動産所得)を得ているため、毎年の確定申告が必要になるケースです。

この場合は、日々の帳簿付けや確定申告書の作成・提出、さらには納税代行までが実務に含まれるため、月額の管理・顧問料と、年1回の確定申告報酬が発生するのが一般的です。費用の相場は物件の規模や数にもよりますが、月額数千円〜数万円程度に加え、確定申告時に5万〜10万円前後の報酬が加算されるケースが多く見られます。

相続税の申告が絡む場合

海外に住んでいる状態で日本の財産を相続し、相続税の申告と納税管理人の業務をスポットで税理士に依頼するケースです。

相続税の申告報酬は、引き継ぐ遺産の総額や財産の種類(不動産や株式の有無など)によって大きく変動します。一般的には「遺産総額の0.5%〜1.0%程度」が申告報酬の相場となり、これに納税管理人の選任・代行手続き費用が数万円ほど加わる形になります。税務署への申告から納税までを一連のパッケージとして依頼するため、金額としてはある程度まとまった費用になるのが一般的です。

税理士事務所によって、納税管理人の引き受け(書類の受け取り業務)を基本料金とし、申告書の作成をオプションとするなど、料金体系は様々です。出国後に慌てないためにも、事前にいくつかの税理士事務所へ具体的な状況を伝え、詳細な見積もりを取って比較検討することをおすすめします。

納税管理人の手続き方法(必要書類・期限・書き方)

納税管理人を誰にするかが決まったら、速やかに選任の手続きを進める必要があります。納税管理人の手続きは、納める税金の種類によって窓口や提出する書類が細かく分かれており、特に国税のなかでも所得税と相続税では様式が異なるため注意が必要です。

海外へ出国する前に慌てることがないよう、具体的な手続きの流れと届出書の書き方の注意点を確認しておきましょう。

①国税(所得税・消費税)の手続き

自身の給与所得に対する確定申告や、日本国内での事業・家賃収入、あるいは消費税の申告などに関する納税管理人を立てる際の手続きです。

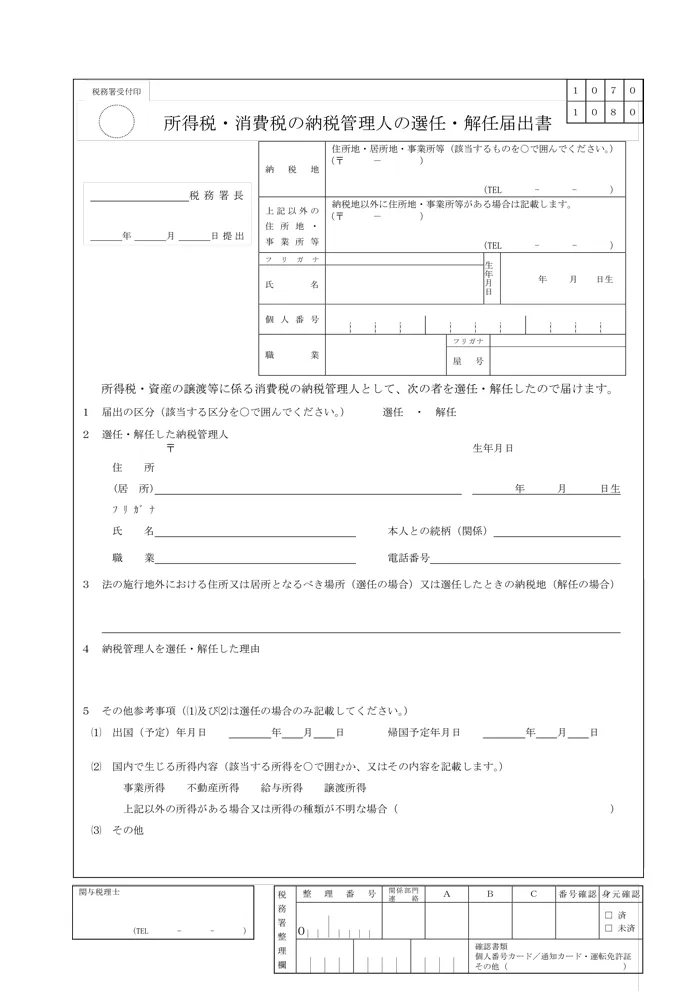

- 提出書類:「所得税・消費税の納税管理人の選任(解任)届出書」

- 提出先:出国する本人の「納税地」を所轄する税務署

- 提出期限:原則として、日本を出国する(国内に住所を有しなくなる)日まで

年の途中で海外赴任や移住をする会社員などで、出国の年分の所得税を精算(確定申告)しなければいけない場合は、この届出書を出国日までに税務署へ提出しなければいけません。

所得税・消費税の納税管理人の選任(解任)届出書

引用元 国税庁

②国税(相続税・贈与税)の手続き

海外に住んでいる状態で日本の財産を相続した、あるいは贈与を受けたなど、相続税・贈与税に関する納税管理人を立てる際の手続きです。所得税や消費税の手続きとは別の様式が用意されています。

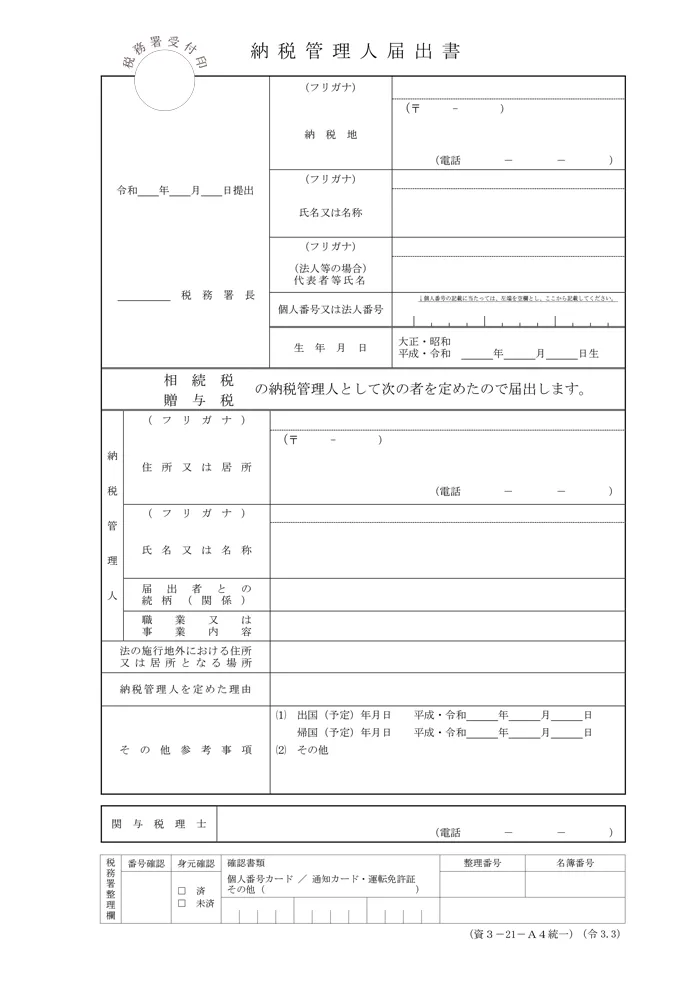

- 提出書類:「納税管理人届出書」

- 提出先:相続税の場合は、亡くなった方(被相続人)の最後の住所地を所轄する税務署。贈与税の場合は、財産を受け取った本人の納税地を所轄する税務署。

- 提出期限:納税管理人を定めたとき、または本人が出国する日まで※

- ※

- すでに海外に住んでいる人が国際相続により相続税を申告する場合は、亡くなったことを知った日の翌日から10カ月の申告期限までに提出します。

ここで非常に重要な注意点があります。たとえ過去に、毎年の確定申告のために所得税の納税管理人を指定していたとしても、それとは別に相続税や贈与税については新たにこの「納税管理人届出書」を提出しなければいけません。税金の種類ごとに提出が必要となるため、混同して出し忘れることがないよう細心の注意を払いましょう。

納税管理人届出書

引用元 国税庁

③地方税(住民税・固定資産税)の手続き

住民税や固定資産税など、地方自治体に納める税金に関する納税管理人を立てる際の手続きです。

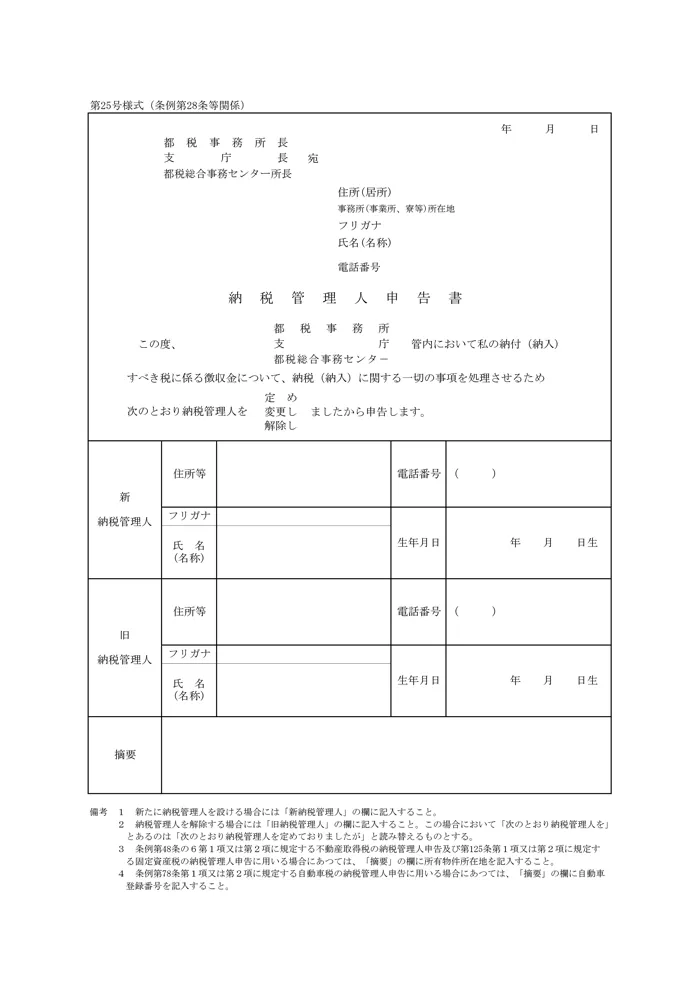

- 提出書類:「納税管理人申告書」または「納税管理人承認申請書」(自治体によって書類の名称や書式が異なります)

- 提出先:直近まで住んでいた、または不動産を所有している市区町村役場(税務課など)

- 提出期限:日本を出国する前(各自治体の条例により具体的な期限が定められています)

地方税の書類は、各自治体のホームページからダウンロードするか、役所の窓口で直接受け取ることができます。自治体によっては、親族以外を管理人にする場合に役所の承認が必要になるケースもあるため、事前に提出先の自治体へ確認しておくと安心です。

納税管理人申告書

引用元 東京都主税局

届出書の書き方の注意点

ここでは、税務署へ提出する届出書(見本等を確認しながら記入する書類)を正確に作成するための重要な記入のコツを解説します。

所得税・消費税用の書類でも、相続税・贈与税用の書類でも、主に以下の点に注意して記入を進める必要があります。

- 申告者(本人)の海外住所の記載

- 「施行地外における住所又は居所」の欄には、本人の海外での予定住所(または現住所)を記入します。英語表記をそのままカタカナに直すか、アルファベットで正確に記載します。

- マイナンバー(個人番号)の記載

- 海外転出をして住民票を抜いたとしても、本人の12桁のマイナンバー(個人番号)は原則として変わりません。届出書には、本人のマイナンバーを正確に記載しなければいけません。

- 納税管理人の情報の事前確認

- 届出書には、国内で引き受けてくれる管理人の氏名、生年月日、現在の正確な住所、電話番号、職業などの記入が必須となります。そのため、出発直前に慌てて書くのではなく、事前に管理人の情報を確認した上で、余裕を持って書類を準備しておかなければいけません。

- 不要な税目の抹消

- 相続税・贈与税用の届出書の場合、どちらの税目に関する届出なのかが分かるよう、不要な文字(例:相続税の届出であれば「贈与税」の文字)を二重線で抹消するなどのルールがあります。

納税管理人に関するよくある質問(FAQ)

納税管理人の選任にあたっては、出国後のイレギュラーな事態や帰国時の対応など、様々な疑問が生じるものです。ここでは、実務でよく寄せられる3つの代表的な質問について、税理士の視点からわかりやすくお答えします。

Q.海外転出後に、納税管理人を「変更(解任)」することはできる?

たとえば、「最初に指定していた親族が高齢になり業務が難しくなった」「日本国内に所有している不動産を売却することになり、手続きが複雑になったため親族から税理士へ変更したい」といったケースがこれに該当します。

納税管理人を変更する場合、まずは既に届け出ている納税管理人を解任するための「解任届出書」を税務署などへ提出しなければいけません。その上で、新たに窓口となってくれる人の情報を記載した「選任届出書」を改めて提出することにより、新しい納税管理人を選任する手続きを踏む必要があります。

海外にいながら日本の税務署や自治体と書類のやり取りを行うことになるため、変更が決まったら早めに新しい管理人や専門家へ相談し、書類の往復にかかる時間を考慮して、余裕を持って動き出すことが大切です。

Q.納税管理人を立てずに海外へ出国してしまったらどうなる?

Q.帰国したときは、どのような手続き(解任手続き)が必要?

まとめ|納税管理人が必要な場合は税理士に相談しよう

海外赴任や海外移住、あるいは国際相続などによって日本国内に住所を有しなくなる場合、納税管理人の選任は日本の税金トラブルを未然に防ぐための極めて重要な手続きです。

納税管理人は、日本国内にお住まいであれば資格不要で親族や友人に頼むこともできます。しかし、税金の申告や納付には厳格な期限があり、専門知識のない身内に過度な負担や手続き漏れのリスクを背負わせてしまう点は一考が必要です。また、納税管理人を頼まれた側には税金の立て替え義務などの法的なペナルティはありませんが、書類の転送や確認作業を長期間にわたって強いることになります。

もし、日本国内に残す不動産収入(家賃所得)や固定資産税の管理、あるいは相続税の申告手続きなどが少しでも複雑であると感じる場合は、最初から国際税務に詳しい税理士などの専門家へ納税管理人を依頼し、窓口を一任するのが最も現実的で安全な選択肢です。

海外での新しい生活や仕事を安心してスタートさせるためにも、スケジュールの逆算を行い、出発前の余裕を持った段階で税理士へ相談されることを強くおすすめします。