記事の要約

- 贈与税における「年間110万円の基礎控除」や「目的別の贈与の特例」等を活用することで、贈与税非課税で財産を移転できる

- 「ローンの肩代わり」「低額譲渡」など、意図せず贈与税の対象になる金銭のやり取りに注意が必要

- 目的別の贈与の特例は複数あり、用途に応じて上手く活用すれば、税負担を大きく軽減できる

個人が他の人から無償で財産を受け取った際、1年間に受け取った財産額の合計が110万円を超えると、「贈与税」が課されます。

贈与税には「暦年課税の基礎控除」や「税額を軽減できる特例」等が設けられているため、適切な知識を持って制度を活用すれば、まとまった資産を税負担なく次世代へ引き継ぐことができます。

この記事では、「贈与税がかからないように財産を渡す具体的な方法」や、「活用できる非課税の特例」等を注意点を交えて解説します。

これから生前贈与による資産移転を計画している方は、ぜひ参考になさってください。

贈与税がかかるかどうかは年110万円を基準に考える

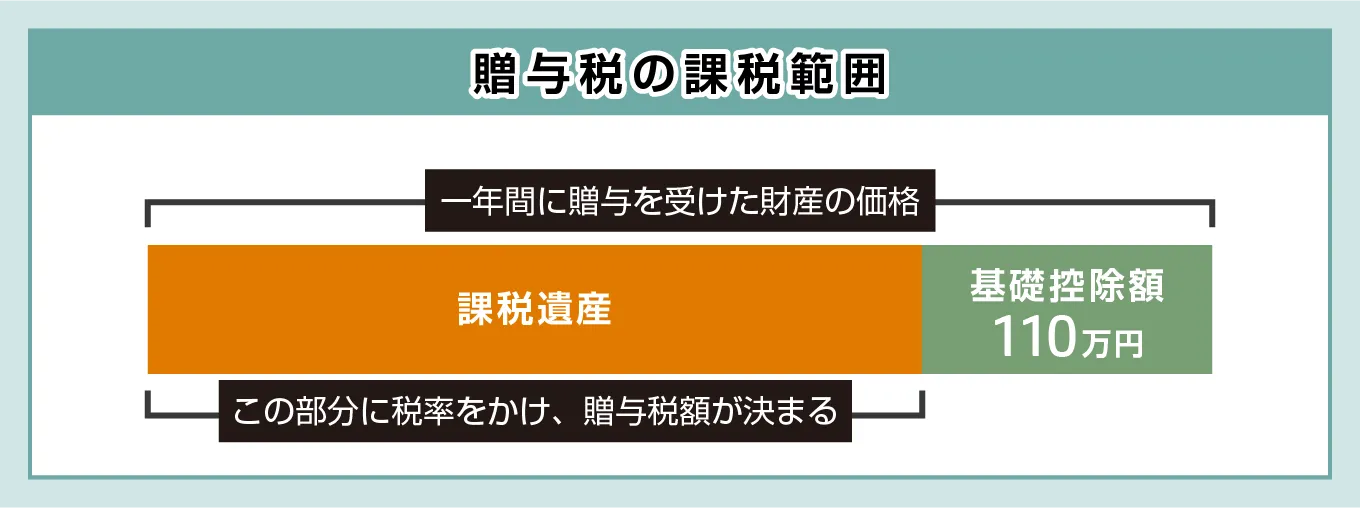

贈与税とは、1月1日から12月31日までの1年間に個人から一定額を超える財産を受け取った場合、財産を受け取った人(受贈者)が支払う税金です。

ただし、財産の贈与を受けたからといって、必ず贈与税がかかるわけではありません。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2種類があり、いずれの方式にも年間110万円の基礎控除が設けられています。

そのため、1年間に受け取った贈与の合計額が110万円以下であれば、どちらの課税方式においても贈与税はかかりません。

ここからは、贈与税の課税方法である「暦年課税」と「相続時精算課税制度」について、以下の順でそれぞれ解説していきます。

- 「暦年課税」では、受け取った財産額が年110万円を超えると、贈与税がかかる

- 「相続時精算課税」では、年110万円の基礎控除と累計2,500万円の特別控除がある

暦年課税では、受け取った財産額が年110万円を超えると贈与税がかかる

個人から財産を譲り受けた際、特に手続きを行わなければ、一般的な贈与の形式である「暦年課税」が適用されます。

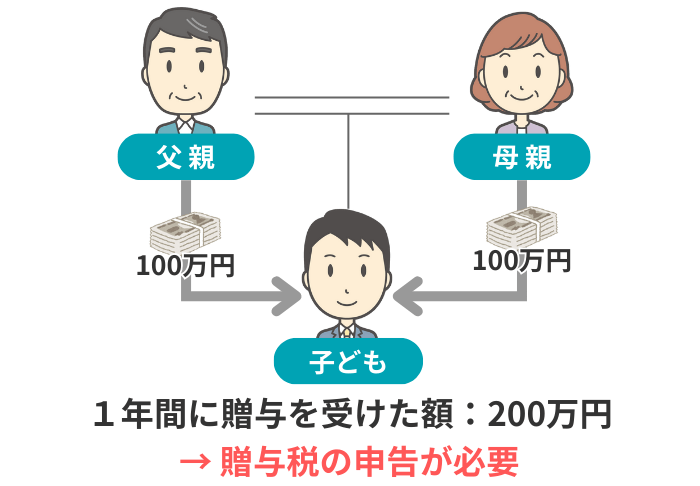

暦年課税では、その年の1月1日から12月31日までの1年間に受け取った贈与の合計額から、受贈者1人あたり110万円の基礎控除を差し引くことができます。

したがって、年間の受贈額が110万円以下であれば贈与税は発生せず、税務署への申告も原則不要です。

なお、この110万円の枠は「あげる人(贈与者)ではなく受贈者を基準に計算される点」に注意が必要です。

たとえば、1人の子が父から100万円・母から100万円を同じ年に受け取った場合、合計200万円から基礎控除110万円を差し引いた90万円に対して贈与税が課されます。

「渡す側がそれぞれ110万円以下だから大丈夫」と誤解してしまうと、意図せず贈与税がかかる可能性があるため、留意しましょう。

相続時精算課税では、年110万円の基礎控除と累計2,500万円の特別控除がある

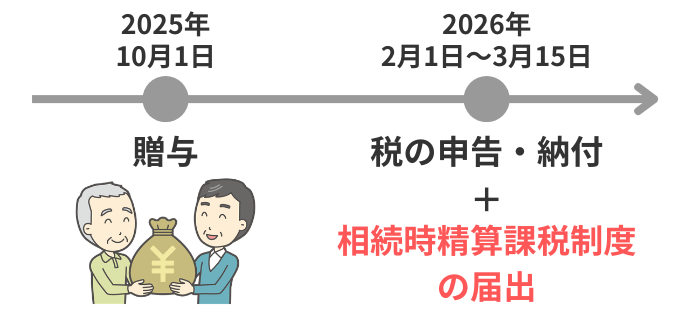

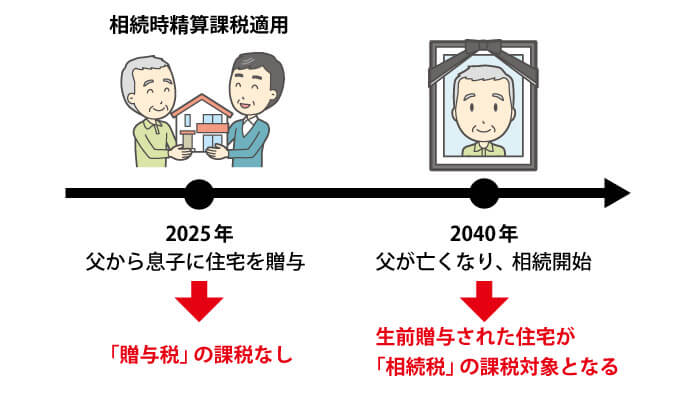

贈与税のもう1つの課税方式が、「贈与する年の1月1日時点で60歳以上の父母や祖父母から、18歳以上の子や孫への贈与の場合」に適用できる「相続時精算課税」です。

相続時精算課税は、「初回の贈与を受けた翌年の申告期間内(2月1日〜3月15日)」に、税務署へ「相続時精算課税選択届出書」を提出することで選択できます。

相続時精算課税には、累計2,500万円の特別控除と、年110万円の基礎控除が設けられています。

そのため、年間の贈与額が110万円を超えたとしても、超えた分の累計額が2,500万円に達するまでは、贈与税がかかることなく財産を渡すことができます。

ポイント

特別控除の適用によって贈与税がかからなくても、基礎控除を超えているならば、期限内の贈与税申告が必要です。

ただし、この特別控除を利用して非課税で受け取った財産は、贈与者が亡くなったときに「相続税」として精算される点に注意が必要です。

贈与者が亡くなった際、相続時精算課税の適用財産のうち「毎年の基礎控除110万円を差し引いた残りの額」が、贈与時の時価で相続財産に加算され、改めて相続税が計算されます。

贈与時に贈与税がかからない方法とは?

ここからは「贈与時に贈与税がかからない方法」について、以下の順で解説していきます。

- 暦年贈与で年110万円以下の贈与を複数年続ける

- 生活費や教育費として必要な都度渡す

- まとまった財産を生前に相続時精算課税で移す

- 住宅取得等資金の贈与の特例を使う

- 結婚・子育て資金の一括贈与の特例を使う

- 夫婦間の贈与税の配偶者控除を使う

それぞれの方法の注意点も取り上げますので、ぜひ参考になさってください。

暦年贈与で年110万円以下の贈与を複数年続ける

1月1日から12月31日までの1年間に受け取った贈与額の合計が、暦年課税における110万円の基礎控除額以下であれば、贈与税は課税されません。

そのため、毎年110万円以内で複数年にわたって贈与を継続することで、贈与税をかけずに資産を移すことができます。

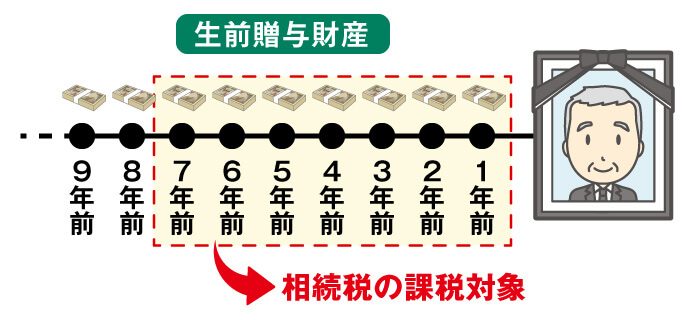

ただし、暦年贈与を行う場合に気をつけたいのが「生前贈与加算」のルールです。

この生前贈与加算の対象となる財産は、年110万円以内で行われた贈与であっても、相続税の課税対象となる点に注意しましょう。

生前贈与加算とは

「生前贈与加算」とは、亡くなる前の一定期間内に故人から受け取った生前贈与財産を、相続発生時に相続財産に足し戻して相続税を計算する制度です。

令和5年度の税制改正により、この持ち戻しの対象期間が「死亡前3年間」から「7年間」へと段階的に延長されました。

令和6年1月1日から対象期間は少しずつ延長され、令和13年1月1日から「死亡前7年間」へと移行されます。

ただし、延長された4年分(死亡前3年超~7年以内)の贈与については、その期間の贈与総額から100万円を差し引いた金額が加算の対象となります。

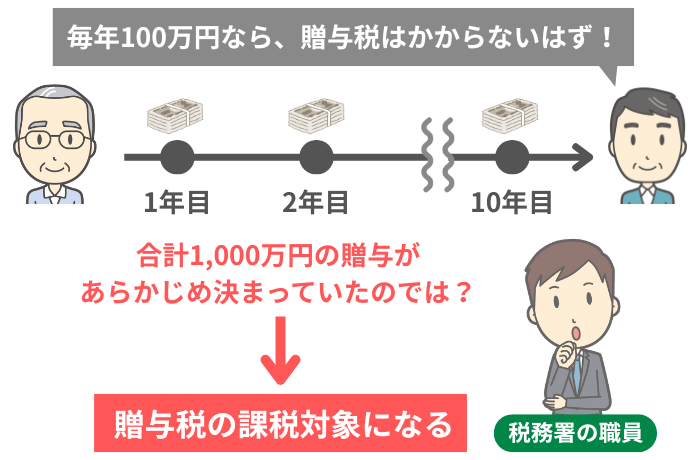

また、年110万円以内で贈与をしていたとしても、「毎年同じタイミングでまとまった金銭を贈与し続けた」場合、定期贈与とみなされる可能性があります。

たとえば、「毎年100万円ずつ10年間にわたって贈与を続けていた」場合、税務署からは「あらかじめ1,000万円の贈与が決まっており、それを10回に分けて定期的に贈与しただけ」と判断されることがあります。

定期贈与と判断されると「初回の贈与時に1,000万円の贈与を受ける権利をもらった」とみなされ、基礎控除を超えた890万円に対して、贈与税を払わなければなりません。

このような事態を防ぐためにも、暦年贈与を行う場合は、下記のような対策を行いましょう。

- 贈与契約書は、毎年の贈与のたびに作成する

- 贈与金額を毎年変える

- 贈与を行う時期を毎年変える

- あえて贈与しない年もつくる

生活費や教育費として必要な都度渡す

夫婦間や親子間など、いわゆる「扶養義務者」の間で行われる生活費や教育費の援助は、贈与税の課税対象とはなりません。

- 生活費

- 日常生活を送るために通常必要と認められる費用のことです。

毎日の食費や光熱費、住居費(家賃など)のほか、医療費(治療費)、養育費、子育てに関する費用全般が含まれます。 - 教育費

- 学資、教材費、文具費、通学のための交通費など、教育上通常必要と認められる費用を指します。

なお、義務教育だけでなく、高校や大学の学費も対象となります。

ただし、こうした生活費や教育費の援助が非課税となるのは、「必要な都度、直接その費用に充てるために支払われるもの」に限られます。

たとえば、「4年分の大学費用として一括で400万円を渡した」場合や「受け取った側が貯金・投資など、他の用途に使用した」場合は、名目上は生活費や教育費であっても贈与税の対象となります。

まとまった財産を生前に相続時精算課税で移す

相続時精算課税制度では累計2,500万円の特別控除を利用できるため、60歳以上の父母・祖父母から18歳以上の子・孫への贈与であれば、短期間で大きな金額を移転できます。

相続時精算課税制度の利用を検討する場合、「適用財産は贈与者が亡くなったときに相続税として精算される」点に留意しなければなりません。

それでも、以下のケースに該当する場合は、相続時精算課税制度の検討をおすすめします。

- 将来的に値上がりが見込まれる財産を持っている場合

- 「再開発予定地の不動産」「成長が見込まれる企業の株式」など、将来的に値上がりが見込まれる財産を贈与する場合、相続時精算課税制度が有効です。

相続時精算課税制度の適用財産は、将来の相続発生時に「贈与時の時価」で相続税の計算対象となります。

そのため、引き継いだあとに適用財産の価値が高騰したとしても、贈与時の低い評価額で相続税を計算できるため、相続税負担の軽減に繋がります。 - 収益を生む不動産(賃貸不動産など)を所有している場合

- アパートなどの収益不動産を贈与する場合、相続時精算課税制度の特別控除を使うことで、累計2,500万円までなら贈与税がかからずに移転することができます。

相続時に不動産そのものは相続税の課税対象となりますが、贈与後に発生する毎月の家賃収入は受け取った子供や孫の所得になります。

つまり、贈与者(親や祖父母)の相続財産(家賃収入による現預金の増加)がこれ以上増えることを防げるため、将来発生する相続税額を抑えられます。

住宅取得等資金の贈与の特例を使う

直系尊属(父母や祖父母など)から、「自宅の新築または取得、増改築等のための資金」の贈与を18歳以上の子や孫が受けた場合、住宅取得等資金の贈与の特例を活用できる可能性があります。

ポイント

適用期限は令和8年12月末までとなりますので、注意が必要です。

受贈者の要件と対象になる住宅の要件を満たしていれば、省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円まで非課税で贈与することが可能です。

ただし、受贈者が住宅取得等資金の非課税特例を適用するには、贈与税申告を必ず行わなければなりません。

たとえ特例を適用した結果、贈与税額が0円になる場合であっても、「贈与を受けた翌年の3月15日までに申告を行わなければ適用できない」点に注意しましょう。

結婚・子育て資金の一括贈与の特例を使う

父母・祖父母などが18歳以上50歳未満の子・孫に対して、「結婚や子育てに必要な資金を一括で贈与した」場合、「結婚・子育て資金の一括贈与の特例」の適用で、受贈者1人につき最大1,000万円(うち結婚関係費用は300万円が上限)まで贈与税が非課税となります。

この非課税措置を受けるには、以下の手順で手続きを進める必要があります。

- 1 金融機関で専用口座を開設する

- 取り扱い金融機関が定める「必要書類」や「申し込み手数料」を準備し、「結婚・子育て資金専用口座」の開設を行います。

- 2 「結婚・子育て資金非課税申告書」を提出する

- 口座開設をした金融機関を経由して、「結婚・子育て資金非課税申告書」を税務署に提出します。

- 3 領収書等を金融機関に提出する

- 専用口座に預け入れた資金を使用した際は、支払いに係る領収書等を金融機関に提出します。

なお、結婚・子育て資金の一括贈与の特例を適用する際、「受贈者の前年の合計所得金額が1,000万円以下」でなければならないうえに、「適用期限が令和9年3月31日まで」という点に注意が必要です。

また、贈与契約終了時に口座内に残額が生じた場合、贈与税や相続税の課税対象となる点も留意しておきましょう。

- 受贈者が50歳に達した時点で口座に残額がある場合

- 受贈者が50歳に達して贈与契約が終了した時点で口座に残額がある場合、その残額は終了した年の贈与税の課税対象となります。

なお、令和5年4月1日以後に贈与された残額については、暦年課税の場合であれば一般税率が適用されます。 - 受贈者が50歳になる前に贈与者が亡くなった場合

- 受贈者が50歳になる前に贈与者が亡くなった場合、口座の残額は相続税の課税対象となります。

また、孫やひ孫に対して令和3年4月1日以後に拠出された残額については、相続税額の2割加算の対象となる点にも注意が必要です。

夫婦間の贈与税の配偶者控除を使う

婚姻期間が20年以上の夫婦間で、「居住用不動産」または「居住用不動産を取得するための金銭」を贈与する場合、適用要件を満たしていれば最大2,000万円までの配偶者控除が受けられます。

通称「おしどり贈与」と呼ばれる「贈与税の配偶者控除」を適用すると、基礎控除の110万円と併せて最大2,110万円まで非課税で贈与することができます。

ポイント

おしどり贈与を適用する場合、同じ配偶者からは「一生に一度」しか利用できません。

また、適用には贈与税申告が必要です。おしどり贈与の適用で贈与税額が0円でも申告しなければならない点に、注意しましょう。

ただし、おしどり贈与を適用することで、「適用対象の不動産を相続するより税負担が増してしまう」可能性がある点に注意が必要です。

不動産の名義変更を行う際、登録免許税や不動産取得税などのコストが発生します。

たとえ贈与税が非課税となっても、以下のように「登録免許税」や「不動産取得税」が相続時よりも割高になってしまうのです。

- 登録免許税の税率差

- 相続では「固定資産税評価額の0.4%」ですが、贈与では「固定資産税評価額の2.0%」と、5倍もの税率がかかります。

- 不動産取得税の発生

- 相続で不動産を取得する場合は原則として非課税ですが、贈与の場合は「固定資産税評価額の3%」が課税されます。

なお、夫婦であれば将来の相続時に、配偶者が取得した相続財産のうち「1億6,000万円」または「配偶者の法定相続分のどちらか多い金額」まで相続税が非課税となる「配偶者の税額軽減」を利用できます。

そのため、おしどり贈与の利用を検討する場合は、経済的メリットがあるかを事前に試算することが重要です。

意図しない贈与税に注意したいケース

親族間などでお金のやり取りをしていた場合、税務調査があった時に税務署から「贈与」と認定されます。

先に挙げた生活費・教育費などは贈与ではあるものの非課税とされているため課税されませんが、それらから外れるものは課税の対象です。

意図せず贈与税の納付義務が発生する場合があるため、以下のような「意図しない贈与税に注意したいケース」をあらかじめ把握しておきましょう。

- 親が子などの借金やローンを肩代わりした

- 財産を「著しく低い価額」で譲り受けた

- 自身が保険料を負担していない生命保険金を受け取った

親が子などの借金やローンを肩代わりした

親が子の借金や奨学金・住宅ローンなどを代わりに返済した等の場合、「その返済額に相当する経済的利益を子が受けた」として、親から子への贈与とみなされます。

たとえば、親が子の奨学金の残金500万円を一括で肩代わりしたとしましょう。

この場合、肩代わりした500万円から基礎控除110万円を差し引いた390万円が、贈与税の課税対象となります。

ポイント

借金を負った本人が資力を失い返済が著しく困難な状況にあり、「扶養義務者がやむを得ず代わりに返済した」と認められる場合には、例外的に贈与税の対象とならないケースがあります。

ただし、この例外はあくまでも「客観的に返済不能」と判断できる状況に限られており、単に「子の負担を軽くしてあげたい」という理由での肩代わりは課税対象となります。

このようなケースの対処法としては、「親が子の借金を一時的に立て替え、子が親に対して将来返済していく」という形をとることで、贈与ではなく「貸借」として処理できます。

ただし「返済を前提とした貸し借りである」ことを客観的に証明できるよう、以下の準備が必要です。

- 「借用書」または「金銭消費貸借契約書」を作成する

- 税務調査が行われた場合、口頭での約束だけでは「貸借の事実」を証明することが難しく、「実質的な贈与である」とみなされる可能性があります。

このリスクを防ぐため、貸付金額や返済期間、返済方法、利率(無利息の場合は利息免除の旨)等を明記した「借用書」または「金銭消費貸借契約書」を作成します。 - 現実的な返済計画を立て、返済の証拠を残す

- 借主である子の収入状況を考慮し、無理なく返済できる計画を立てることが重要です。

返済は必ず銀行振込で行い、「いつ・誰から・いくら支払われたか」という客観的な返済実績を通帳に残しておくことで、貸借の実態を証明できます。

財産を「著しく低い価額」で譲り受けた

不動産や株式などの財産を「時価よりも著しく低い価格」で譲り受けた場合、その取引は「みなし贈与」に該当する可能性があります。

この場合、財産の時価と実際に支払った対価との差額が「譲り受けた人への贈与」とみなされ、その差額に対して贈与税が課税されます。

ポイント

正式に売買契約を結んだうえで代金を支払っていたとしても、「取引価格が時価を大幅に下回っていれば、贈与税の対象となる点」に注意が必要です。

なお、みなし贈与における「著しく低い価額」については、相続税法にはいくらからが著しく低いといえるかは明言されていません。

過去の裁判例から考えると「時価の80%未満の価格」となると、著しく低い価額の範疇に入る可能性があります。

そのため、第三者間取引ではない、親しい間柄や親戚関係の間で不動産や株式を売買するケースでは、事前に不動産鑑定士による鑑定評価を行ったり、税理士への相談で適正な時価を把握したりしたうえで、取引価格を設定することが重要です。

自身が保険料を負担していない生命保険金を受け取った

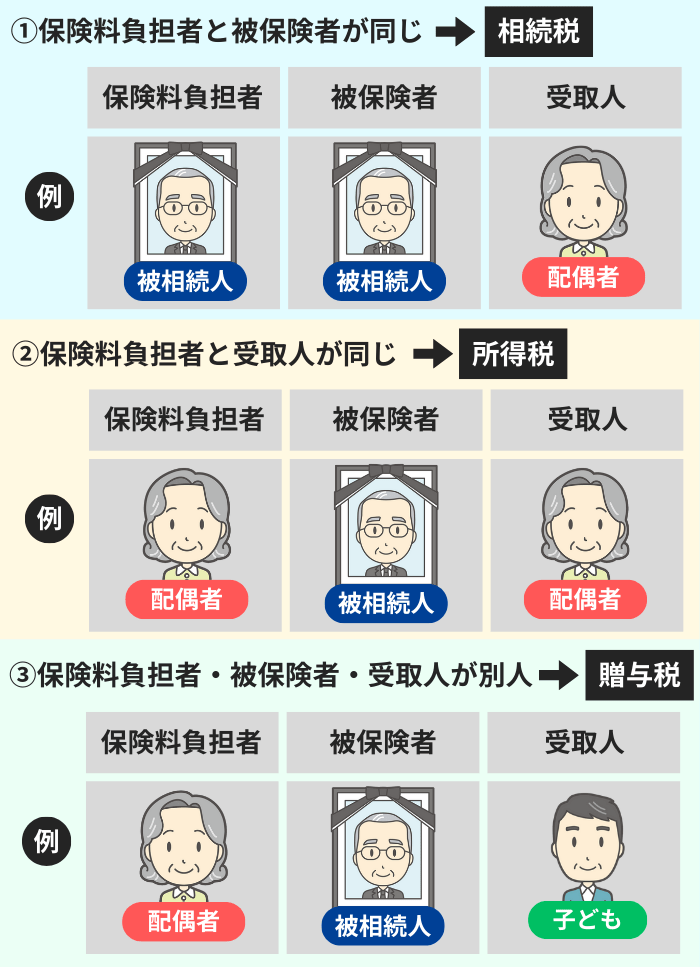

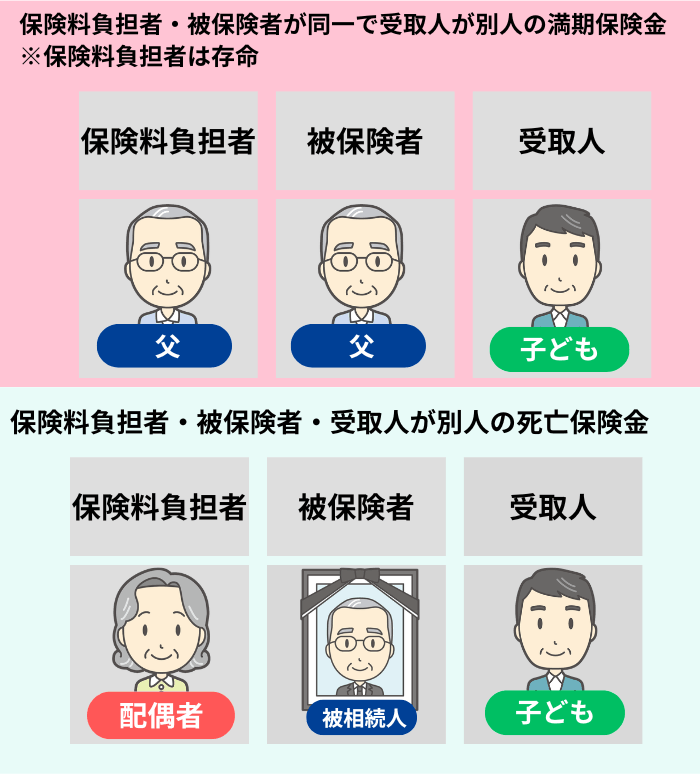

死亡保険金を受け取った際にどの税金が課されるかは、契約者(保険料負担者)・被保険者・受取人の3者の関係によって異なります。

また、保険料負担者(存命)と受取人が異なる場合は贈与税の課税対象です。

このように、自身が保険料を負担していないにもかかわらず保険金を受け取った場合、「保険料を負担した人から受取人へ財産の贈与があった」とみなされ、受け取った生命保険金が贈与税の対象となることがあるのです。

- 保険料負担者と被保険者が同じで、満期保険金を別の受取人が受け取った(保険料負担者は存命)場合

- 契約者(保険料負担者)・被保険者が「父」、満期保険金の受取人が「子」である契約で、子が満期保険金を受け取った場合、その保険金は「保険料を負担した父から子への贈与」とみなされ、贈与税が課税されます。

- 保険料負担者・被保険者・受取人が、それぞれ異なる場合に死亡保険金を受け取った場合

- 契約者(保険料負担者)が「母」・被保険者が「父」・死亡保険金の受取人が「子」である契約で、父が亡くなり子が死亡保険金を受け取った場合、その保険金は「保険料を負担した母から子への贈与」とみなされ、贈与税が課税されます。

このケースに該当する生命保険金を受け取った場合、110万円の暦年課税の基礎控除を超えている場合は贈与税の申告が必要です。

贈与を受けた翌年の3月15日までに贈与税の申告・納付を行いましょう。

贈与税の制度を上手に活用して税負担の軽減に繋げよう

贈与税がかからないようにするためには、「暦年課税」や「相続時精算課税」、「目的別に使える贈与の特例」などの制度について、しっかりと理解しておくことが大切です。

資産移転は、早めに着手するほど選択肢が広がり、制度を上手く活用すれば最終的な税負担の軽減にも繋がります。

また、税負担を大きく軽減したいのであれば、相続を専門とする税理士にいちど相談してみることをおすすめします。

ご自身の資産状況に合わせた相続税や贈与税の対策について、専門家のノウハウを活かした提案もしてくれることでしょう。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。