非上場株式の評価方法をめぐる見直し議論が進んでいる

非上場株式、いわゆる取引相場のない株式の相続税評価について、国税庁の有識者会議で見直しに向けた議論が進んでいます。

この議論のきっかけとなったのは、会計検査院による指摘です。会計検査院は、類似業種比準方式や併用方式による評価額が、純資産価額方式による評価額に比べて低く算定される傾向にあり、規模の異なる会社間で評価額に大きなかい離が生じていると指摘しました。

これを受けて、国税庁は令和8年4月20日に「取引相場のない株式の評価に関する有識者会議」の第1回会議を開催し、令和8年6月4日には第3回会議が開かれました。

第1回・第2回会議では、類似業種比準方式について、評価会社の経営実態と直接関係しない外部環境、たとえば上場株式市場の急激な変動などによって評価額が左右される点や、上場会社の株価を基準として非上場株式を評価すること自体の妥当性が論点となりました。また、類似業種比準方式の比準割合やしんしゃく割合について、理論的な根拠や実証的な裏付けが乏しいとの指摘も示された一方で、純資産価額方式についてはもろ手をあげて賛成とはいかないものの、類似業種比準方式のように批判的な意見は多くは見られませんでした。

第1回・第2回会議までの見直し議論の背景や、相続税への影響については、前回記事「非上場株式の評価方法はどう見直される?相続税への影響と今後の動向を解説」で詳しく解説しています。

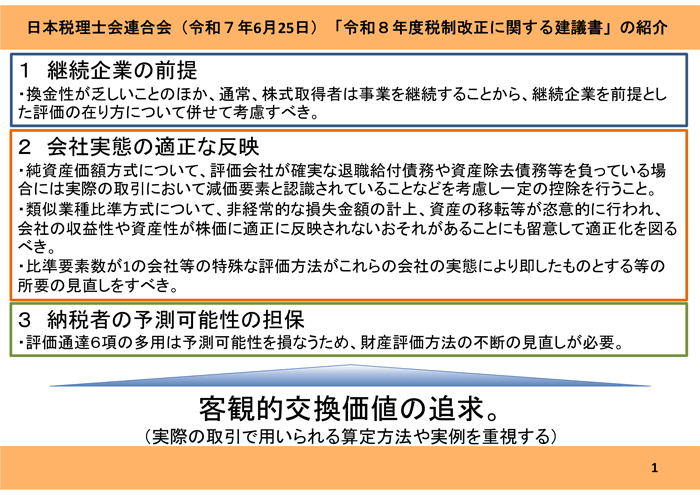

一方、第3回会議の公表資料では、日本商工会議所と日本税理士会連合会から、純資産価額方式を重視する見直しへの懸念や、事業承継税制との一体的な見直しを求める意見が示されました。

目次

第3回有識者会議では何が議論されたのか

第3回有識者会議では、日本商工会議所、日本税理士会連合会、櫻井委員から提出された資料が公表されました。公表資料からは、非上場株式の評価方法の見直しをめぐる重要な論点が読み取れます。

これまでの議論では、類似業種比準方式による評価額と純資産価額方式による評価額のかい離、上場会社の株価を基準として非上場株式を評価することの妥当性、評価額圧縮スキームへの対応などが論点となっていました。

一方、第3回の内容を見ると、純資産価額方式をそのまま維持することに対して懐疑的な見方が示されています。特に、中小企業の事業承継においては、会社を清算する前提ではなく、継続企業としての実態や株式の換金性の乏しさを踏まえて評価すべきだという考え方が示されました。

日本商工会議所は純資産価額方式を重視する見直しに懸念を示した

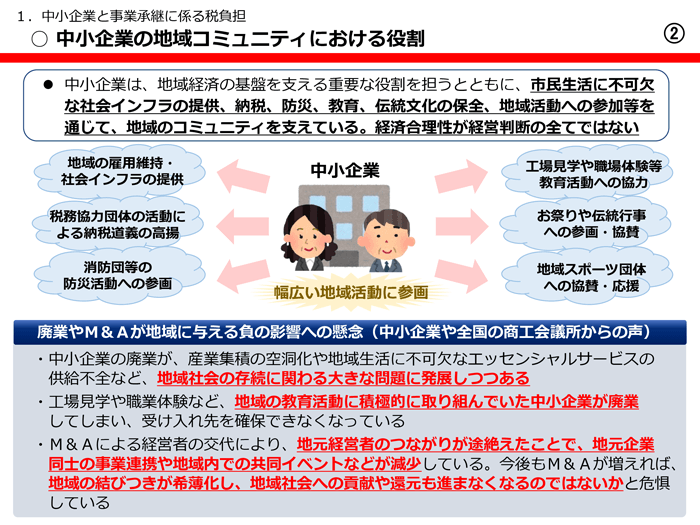

日本商工会議所の資料では、まず中小企業が地域経済や雇用、地域コミュニティを支える重要な存在であることが強調されました。

取引相場のない株式の評価に関する 有識者会議(第3回)

引用元 国税庁

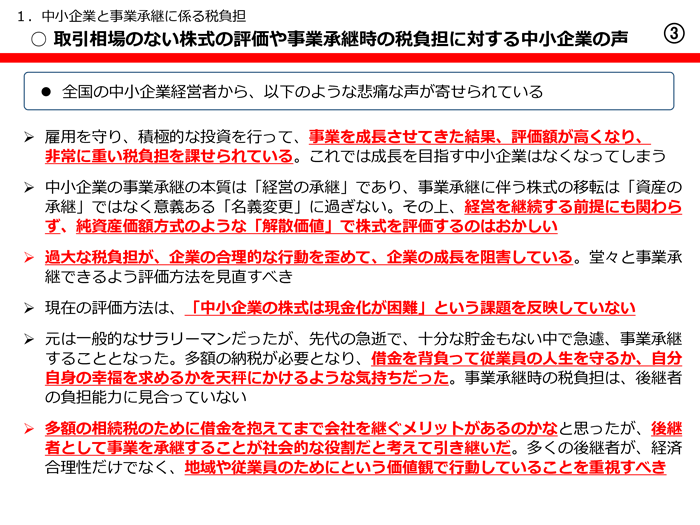

そのうえで、非上場株式の評価額が高くなることで、後継者が多額の相続税負担を負い、事業承継をためらうケースが生じていると指摘しています。資料では、全国の中小企業経営者から寄せられた「悲痛な声」として、納税負担が事業承継の判断に影響している実態が紹介されています。

取引相場のない株式の評価に関する 有識者会議(第3回)

引用元 国税庁

特に重要なのは、会社がゴーイングコンサーン(継続企業)として事業を続けているにもかかわらず、純資産価額方式、つまり解散価値で評価されることへの問題提起です。

中小企業の事業承継は、単なる財産の承継ではなく、経営の承継でもあります。会社の株式は上場株式のように自由に売却できるものではなく、後継者は会社を売却するのではなく、事業を続けることを前提に株式を引き継ぐケースが多いと考えられます。

そのため、日本商工会議所は、非上場株式を実際に清算した場合には、手続きコスト、資産売却による損失、退職金の支払い、時間的コストが生じ、残余財産は時価純資産額よりも小さくなると指摘しました。

また、清算時の残余財産の分配は、みなし配当課税の対象となり、最大55%の税率が課される可能性があります。この点からも、日本商工会議所は、純資産価額をそのまま重視する評価には問題があるという立場を示しています。

類似業種比準方式が事業承継に配慮してきた経緯を重視

日本商工会議所は、これまで類似業種比準方式が中小企業の円滑な事業承継に配慮して、株価が下がるように見直されてきた経緯を重視すべきだとしています。

類似業種比準方式は単なる評価方法だけではなく、中小企業の事業承継を支える役割も担ってきたといえます。日本商工会議所は、租税回避を目的とした極端な事例には厳格に対応すべきとしつつ、一般的な中小企業の事業承継とは明確に区別して議論すべきだという立場を示しています。

また、非上場株式の評価方法と事業承継税制を切り離して議論すべきではないとも指摘しています。事業承継税制の特例措置は時限的な制度であり、承継時期による不公平や、猶予措置であることによる予見可能性の低さ、事務コストなどの課題があります。

そのため、日本商工会議所は、猶予・免除のあり方や評価減も含め、評価方法と税制措置の両面から見直す必要があるとしています。

日本税理士会連合会は実務上の問題点を指摘した

日本税理士会連合会の資料では、相続税申告の現場で税理士が直面している実務上の問題点が整理されています。

主な問題点は、次のとおりです。

- 類似業種比準価額と純資産価額に大きなかい離が生じている

- 会社規模が小さくなったにもかかわらず、評価額が上昇するケースがある

- 評価方法による評価額のかい離が節税スキームの開発や総則6項をめぐる争いにつながっている

- 純資産価額の算定に必要な資料収集や財産評価の負担が大きい

- 上場株式の時価上昇や事業用地の取得だけで、特定会社に該当するリスクがある

特に、会社規模が小さくなったにもかかわらず評価額が上がるケースは、納税者にとって理解しにくい問題です。会社規模が小さいと株価も低くなるというのが一般的な感覚でしょうから、納税者の納得感は得にくくなります。

取引相場のない株式の評価に関する 有識者会議(第3回)

引用元 国税庁

総則6項をめぐる争いが激化している

日本税理士会連合会は、評価額のかい離が節税スキームの開発を誘発し、財産評価基本通達の総則6項をめぐる争訟が激化している点も指摘しています。

総則6項とは、財産評価基本通達の定めによって評価することが著しく不適当と認められる場合に、国税庁長官の指示を受けて評価するという規定です。

通達評価による評価額と実態とのズレが大きくなるほど、納税者は「通達どおりに評価した」と主張し、課税庁は「通達評価では不適当」として別の評価を行うという対立が生じやすくなります。

このような状態は、納税者にとって、憲法で保障されている予測可能性が確保されているとはいえず、事前に税負担を予測しにくくなります。日本税理士会連合会は、総則6項を適用することで生じる国と納税者間の争いをこれ以上増やさないためにも、財産評価方法そのものを継続的に見直す必要があるとしています。

実務負担も大きい

純資産価額方式では、評価会社が保有する土地、建物、有価証券、保険契約などを相続税評価額に洗い替えて計算します。

大会社以外の中会社や小会社では必ず純資産価額の算定が必要になり、資料収集や評価作業の負担が大きくなります。評価作業の負担は会社の規模が大きい方が少ないのです。

また、評価会社がどの類似業種に該当するかの判定も難しく、類似業種比準価額を算定する場面でも実務上の負担が生じています。業種判定を誤ると、評価額に大きな影響を与える可能性があるためです。

このような実務負担を踏まえると、評価方法の見直しでは、理論上の妥当性だけでなく、実務で運用できるかどうかも重要な論点になります。

資産構成が変わることで瞬時に特定会社に該当することも問題に

日本税理士会連合会は、課税時期の会社の状況によって評価方法が変わる点も、実務上の問題として指摘しています。

たとえば、評価会社が「特定の評価会社」に該当すると、原則として純資産価額とした評価となり、一般の評価会社としての評価より株価が高く算定される傾向があります。

特に、課税時期近辺に所有する上場株式の時価が上昇したり、事業用地の取得を取得しただけで、特定会社に該当し、株価が大幅上昇し、納税者の理解が得られがたいという難点があります。

その場合、本来は大会社で類似業種比準価額での評価だったものが、全資産を相続税評価額に洗い替えて判定する必要が生じます。結果として、評価額が急に上がるだけでなく、資料収集や財産評価の実務負担も大きくなります。

事業承継税制との一体的な見直しが提言された

第3回会議の資料で重要な論点として示されたのが、非上場株式の評価方法と事業承継税制を一体的に見直すべきかという点です。

事業承継税制は、後継者が非上場株式を取得した場合に、一定の要件を満たせば相続税や贈与税の納税が猶予され、後継者の死亡など一定の事由により猶予税額の納付が免除される制度です。

もっとも、現行制度には、手続きの複雑さ、継続要件、事務負担、将来の取消リスクなどがあり、活用するにはハードルの高さが問題となっています。

日本商工会議所は、株式評価と税負担を一体的に議論すべきだとしています。事業承継税制の特例措置が時限的な制度であることや、猶予制度であるため予見可能性に課題があることなどから、評価方法だけを切り離して議論すべきではないという立場です。

日本税理士会連合会も、株価評価と事業承継税制は実務上深く関連しているため、別々ではなく、それぞれの趣旨を踏まえて一体的に議論する必要があるとしています。

まとめ|非上場株式の評価見直しは相続税・事業承継への影響に注意

第3回有識者会議では、非上場株式の評価方法について、類似業種比準方式の問題だけでなく、純資産価額方式による過大評価リスクや、事業承継税制との一体的な見直しの必要性が示されました。

これまでの議論では、類似業種比準方式による評価の妥当性に注目が集まっていました。しかし、第3回会議資料は、評価方法を見直すだけではなく、継続企業としての実態や、納税者の予測可能性、事業承継への影響も含めて検討することを求める内容でした。

両者の言い分ももっともではありますが、地域経済に貢献しているというよりも、個人資産管理のための会社も存在しています。法人には上場企業に匹敵するような規模であり、地域経済、ひいては経済に多大なる貢献をするものから、個人事業とさほどかわらないものなどさまざまです。

この点からすると、評価方法自体に事業承継の役割を負わせるのは行き過ぎな気もします。評価方法と事業承継は別モノとして考える必要があるのではないでしょうか。ただし、それには税理士会のいうように、日本の経済をけん引する非上場会社を支援すべく事業承継税制をもっと使いやすいものとし、評価改正とセットで施行開始すべきではないでしょうか。