記事の要約

- 相続した「現金」でふるさと納税を行うと、その金額分が相続税の非課税対象になる

- 通常のふるさと納税の「所得税・住民税の控除」や「返礼品」も適用されるため、実質的な手元資金が大きくプラスになる

- 「不動産などを売却した現金はNG」「申告期限は10カ月以内」などの厳格なルールがあるため、事前の正確なシミュレーションが必須

「まとまった財産を相続したけれど、相続税の負担が重くて悩んでいる…」

「相続したお金でふるさと納税をすると節税になると聞いたけれど、本当?」

そのような疑問や不安を抱えていませんか?

結論から言うと、相続した財産から「ふるさと納税」を行うことで、相続税を節税することが可能です。

さらに、通常のふるさと納税と同様に「返礼品」を受け取れるため、相続税の軽減効果と合わせて、実質的に手元に残る価値を増やすことができる非常に有効な手段となります。

しかし、この制度には「現金のまま寄付する」「10カ月以内に手続きを終える」といった厳格なルールがあります。また、自身の控除限度額を把握せずに寄付すると、かえって損になってしまう落とし穴もあるため注意が必要です。

そこで本記事では、相続税×ふるさと納税の仕組みについて、以下のポイントを分かりやすく徹底解説します。

- 相続財産をふるさと納税するメリット

- 寄付「あり・なし」で比較した実質的なお得度シミュレーション

- 絶対に知っておくべき4つの注意点・落とし穴

- 失敗しないための具体的な手続き4STEP

この記事を読めば、自分がふるさと納税を活用すべきかどうかが明確になり、損をせずに正しい手続きを進めることができます。ぜひ最後までお読みいただき、賢い相続税対策の参考にしてください。

目次

結論!相続財産から「ふるさと納税」をすると節税になる

亡くなった方から財産を相続した際、予想以上の相続税に頭を悩ませるケースは少なくありませんが、この重い税負担を少しでも軽くする有効な手段のひとつが「ふるさと納税」の活用です。

なぜ、ふるさと納税が相続税の対策になるのでしょうか。その理由は、ふるさと納税の法的な性質が「地方公共団体(自治体)への寄付」にあたるためです。

実は税務上、「相続や遺贈によって取得した財産を自治体に寄付した場合、その寄付した金額分には相続税をかけない(非課税財産とする)」という特例が存在します。つまり、相続した財産を使ってふるさと納税を行えば、その金額がまるごと相続税の計算対象から差し引かれ、結果として全体の相続税を安く抑えることができるという仕組みです。

- 何もしない場合:相続した財産が「相続税の課税対象」になる。

- ふるさと納税をした場合:寄付した金額分が非課税となり、相続税の負担が軽くなる。

相続財産をふるさと納税するメリット

相続財産を活用してふるさと納税を行うと、大きく分けて2つの側面からメリットを得ることができます。

寄付した財産が相続税の対象から外れる(相続税)

前章でも触れた通り、相続財産から自治体に寄付を行うと、その寄付した金額分が「非課税財産」として扱われます。

課税対象となる財産の総額が減るため、結果として支払うべき相続税を直接的に減らすことが可能です。日本の相続税は財産額が大きいほど税率が高くなる「累進課税制度」を採用しているため、適用される税率が高い人ほど、この非課税の恩恵も大きくなります。

寄付額に応じた「返礼品」を受け取れる(所得税・住民税)

相続税の特例を利用して寄付をした場合でも、通常のふるさと納税と同じように個人の「寄附金控除」が適用され、自治体から「返礼品」を受け取ることができます。

ふるさと納税は、実質2,000円の自己負担で、寄付額の最大3割に相当するお肉や海鮮などの地域特産品がもらえる制度です。寄付した金額(自己負担2,000円を除く)は、ご自身のその年の所得税の還付や、翌年の住民税からの控除という形で相殺されます。

つまり、相続税が減るというメリットに加えて、通常通り豪華な返礼品も受け取ることができるため、非常にお得な制度と言えます。

【シミュレーション】ふるさと納税の「あり・なし」でいくらお得?

実際に「相続財産からふるさと納税をした場合」と「しなかった場合」で、どれくらい節税効果があるのかを以下の条件でシミュレーションしてみましょう。

- 相続財産総額:5,000万円

- 法定相続人:子ども2人(基礎控除額:4,200万円)

- 相続税の適用税率:10%(課税遺産総額:800万円)

- ふるさと納税額:子どもがそれぞれ10万円ずつ(計20万円)

この条件において、子ども1人あたりのふるさと納税を「しなかった場合」と「した場合」の実質的な手元に残る価値を比較します。

| 寄付しない場合 | 10万円を寄付した場合 | |

|---|---|---|

| 手元の現金(相続税の課税対象) | 10万円 | 0円(寄付に使用) |

| ①相続税の軽減効果 | - | 1万円 |

| ②所得税・住民税の控除 | - | 9万8,000円(自己負担2,000円) |

| ③返礼品(寄付額の約3割) | - | 3万円相当 |

| 実質的な価値の合計 | 10万円 | 13万8,000円相当 |

- ※

- 表の金額は仕組みを理解するための目安であり、実際の計算結果は個別の状況により変動します。

- 結果:10万円の寄付で「実質約3.8万円」のプラスになる!

もし寄付をしなかった場合、手元にあるのはそのまま現金の「10万円」です。

一方、その10万円を使ってふるさと納税をした場合、まず、10万円の現金は寄付によって一旦手元からなくなります。しかし、ご自身の所得税・住民税が「9万8,000円」控除される(=本来払うはずだった税金が浮く)ため、実質的な手出し負担は2,000円のみで、さらに「3万円相当」の返礼品を受け取ることができます。

そして、ここに「相続税の軽減効果(+1万円)」が加わるため、トータルで手元に残る価値は「13万8,000円相当」となります。つまり、何もしなかった場合と比べて「約3万8,000円」も得をする計算になるのです。

なお、今回のシミュレーションは、各相続人の年収が約700万円(ふるさと納税の控除上限額が約10万円)のケースを想定して試算しています。

ふるさと納税は、収入が高い人ほど控除の上限枠が大きくなる仕組みになっています。そのため、高収入な方ほど手元に残る実質的なメリットが多くなります。

【重要】絶対に知っておくべき「4つの注意点・落とし穴」

相続財産からのふるさと納税はメリットが非常に大きい反面、税務上のルールが厳格に定められています。

そのため、手続きの方法を間違えると、「特例が適用されず、ただ多額の寄付をしただけになってしまった」という事態になりかねません。失敗を防ぐために、以下の4つの落とし穴を必ず押さえておきましょう。

注意点1:相続した「現金」から寄付をする(不動産などを売却して得た現金は対象外)

最も多くの人が陥りやすい最大の罠が、「財産の形を変えて寄付してしまうこと」です。

相続税が非課税になる特例は、あくまで「相続した財産を、そのままの形で寄付した場合」にのみ適用されます。元々「現金」として相続した財産から寄付をする分には全く問題ありません。

しかし、「相続した不動産や株式を売却して現金化し、そのお金でふるさと納税をした場合(換価処分)」は、特例の対象外となってしまいます。税務署からは「相続財産そのものの寄付ではない」とみなされ、非課税の恩恵を受けられなくなります。

そのため、この制度を活用して節税したい場合は、遺産分割の際に「自分がふるさと納税で寄付する予定の金額分は、必ず現金(預貯金)として相続しておく」といった事前の工夫が必要になります。

注意点2:相続税申告までに寄付を完了させておく(申告期限:相続開始から10カ月)

寄付を行う「期限」にも厳格なルールがあります。非課税の特例を受けるためには、「相続開始を知った日の翌日から10カ月以内」という相続税の申告期限までに、すべての手続きを終わらせなければなりません。

ここで注意すべきは、単にインターネット上で寄付の申し込みを済ませるだけでは不十分だという点です。申告期限までに寄付金の支払いを完了させ、自治体から発行される「寄附金受領証明書(受領書)」を手元に用意して、相続税の申告書に添付する必要があります。

年末などは自治体の処理が混み合い、受領書が届くまでに1カ月以上かかるケースもあるため、期限ギリギリではなく余裕を持ったスケジュールで寄付を行いましょう。

注意点3:返礼品は「一時所得」扱い!年間50万円の壁に注意

ふるさと納税でもらえる返礼品ですが、実は税務上「一時所得」という扱いになります。

一時所得には年間50万円の特別控除(非課税枠)があるため、通常のふるさと納税の範囲であれば税金がかかることはほぼありません。しかし、一時所得は「生命保険の満期保険金」や「懸賞の賞金」なども合算して計算されます。

相続税対策として高額なふるさと納税を行い、受け取った返礼品の価値(寄付額の約3割)が他の一時所得と合わせて年間50万円を超えてしまうと、超えた分に対して所得税がかかってしまいます。思わぬ税金が発生しないよう、返礼品の総額に注意する必要があります。

注意点4:限度額を超えた寄付は所得税・住民税の控除適用外

相続税の非課税特例には、寄付額の上限はありません(相続した金額までならいくら寄付しても非課税になります)。しかし、ふるさと納税本来の「所得税・住民税の控除」には、ご自身の年収や家族構成に応じた厳格な上限額(控除限度額)が存在します。

もし、ご自身の控除限度額をオーバーして寄付をしてしまった場合、相続税は非課税になりますが、所得税・住民税側では控除されず「純粋な自己負担(寄付)」となってしまいます。

ダブルで節税の恩恵を受けるためには、寄付を行う前に「自分自身のふるさと納税の上限額」を正確にシミュレーションし、その枠内に収まるように寄付額を調整することが鉄則です。

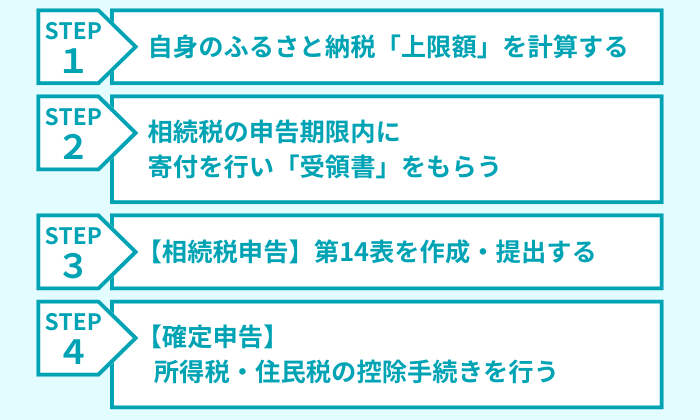

相続財産からふるさと納税を行うための「4STEP」

前章の注意点を踏まえたうえで、実際に相続財産からふるさと納税を行い、確実に節税の恩恵を受けるための具体的な手順を解説します。

STEP1:自身のふるさと納税「上限額」を計算する

まずは、ご自身の収入や家族構成から、今年の「ふるさと納税の控除上限額」を正確に把握しましょう。

注意点でも解説した通り、この上限額を超えて寄付をしてしまうと、所得税・住民税の控除が受けられず自己負担となってしまいます。各ふるさと納税ポータルサイト(さとふる、ふるさとチョイス、楽天ふるさと納税など)にある「詳細シミュレーション」を活用し、源泉徴収票や確定申告書の控えなどを見ながら、まずは正確な限度額を割り出してください。

STEP2:相続税の申告期限内に寄付を行い「受領書」をもらう

上限額が分かったら、実際にふるさと納税ポータルサイトなどを通じて自治体へ寄付を行います。このとき、必ず「相続した現金」の範囲内で支払いを済ませてください。

寄付が完了すると、後日自治体から「寄附金受領証明書(受領書)」が郵送されてきます。この受領書は、次のSTEP3およびSTEP4の手続きで必須となる最重要書類です。相続開始から10カ月の申告期限に間に合うよう、書類が届くまでのタイムラグも考慮して余裕を持って寄付を完了させましょう。

STEP3:【相続税申告】第14表を作成・提出する

相続税の申告を行う際、寄付した金額を「非課税財産」として申告します。

具体的には、相続税申告書の「第14表(特定の公益法人などに寄附した相続財産などの明細書)」に必要事項を記入し、STEP2で自治体から受け取った「寄附金受領証明書」を添付して税務署へ提出します。この手続きによって初めて、寄付した金額が相続税の課税対象から正式に除外されます。

STEP4:【確定申告】所得税・住民税の控除手続きを行う

最後に、ご自身の所得税・住民税を安くする(控除を受ける)ための手続きを行います。

通常のふるさと納税では、確定申告が不要になる「ワンストップ特例制度」を利用する方も多いかもしれません。しかし、相続財産からの寄付によって非課税特例を受ける場合は、原則として確定申告を行う必要があります。

寄付をした翌年の2月16日〜3月15日の確定申告期間に、寄附金受領証明書を用いて寄附金控除の申告を行ってください。これにより、所得税の還付と翌年の住民税の減額が適用され、すべてのメリットを享受することができます。

まとめ|相続財産からふるさと納税をする場合は税理士に相談しよう

本記事では、相続財産からふるさと納税を行うことで得られるメリットや、失敗しないための注意点・手順について解説してきました。

最後におさらいとして、重要なポイントをまとめます。

- 相続財産から寄付をすると、相続税の対象から外れる(非課税)だけでなく、所得税・住民税の控除も受けられる

- 寄付額に応じた「返礼品」も受け取れるため、トータルで手元に残る価値が大きく増える

- 不動産を売却した現金での寄付はNG(現金での寄付が必須)など、厳格なルールが存在する

- 特例を受けるためには、相続税申告(第14表)と確定申告の両方で正確な手続きが必要

相続財産を活用したふるさと納税は、正しく活用すれば圧倒的な恩恵を受けられる強力な手段です。しかし、その分「自身の正確な控除上限額の算出」や「一時所得(返礼品)の計算」、そして「相続税申告書の作成」など、税務の専門知識が求められる場面が多々あります。

万が一、期限に間に合わなかったり手続きに不備があったりすると、非課税特例が適用されず「ただ高額な寄付をしてしまっただけ」という事態になりかねません。

そのため、相続財産からふるさと納税を検討している場合は、ご自身だけで進めようとせず、まずは「相続税の実績が豊富な税理士」へ相談することを強くおすすめします。

VSG相続税理士法人でも、ふるさと納税を活用した相続税対策についてのご相談を初回無料で実施しております。ぜひ、お気軽にお問い合わせください。