記事の要約

- 相続財産を特定の団体へ寄付すると相続税が非課税になり、所得税・住民税の控除も併用できる

- 特例を受けるには「相続開始から10カ月以内」に寄付と税務申告を完了させる必要がある

「親から引き継いだ財産を社会のために寄付したい」

「寄付による税制上の優遇措置について正確に知りたい」

とお考えの方も多いのではないでしょうか。

相続や遺贈によって取得した財産を特定の団体へ寄付した場合、要件を満たせば寄付した分の相続税が非課税になるだけでなく、所得税や住民税の寄付金控除も受けられます。

ただし、これらの制度を適用するには「相続開始から10カ月以内に申告を完了する」という期限や、「不動産などを現金化(売却)してから寄付すると特例の対象外になる」など、事前に把握しておくべき税務上の注意点が存在します。善意による寄付が、思わぬ税負担につながらないよう確実な手続きが求められます。

この記事では、相続財産の寄付における「厳密な適用要件」や「対象となる寄付先」から、税務署へ提出する「申告書(第14表)の書き方」まで詳しく解説します。

ご自身の状況で特例が適用できるかどうかの判断や、迷わずスムーズに申告手続きを進めるための参考としてお役立てください。

目次

相続税の寄付金控除とは

相続税における「寄付金控除」とは、正確には「相続財産を寄付した場合の非課税の特例(租税特別措置法第70条)」と呼ばれる制度を指します。

相続や遺贈によって取得した財産を、国や地方公共団体、特定の公益法人などに寄付した場合、その寄付した財産には相続税がかかりません。

世間一般でよく耳にする「寄付金控除」という言葉は、主に所得税や住民税の計算に使われます(所得税においては所得控除または税額控除、住民税においては税額控除)。相続税においては、税額から直接差し引かれる(控除される)のではなく、「寄付した財産そのものが、初めから相続税の計算対象から外れる(非課税財産になる)」という仕組みになっています。

税金の種類による制度の違いは以下の通りです。

| 税金の種類 | 制度の扱い | 仕組み・効果 |

|---|---|---|

| 相続税 | 非課税の特例 | 寄付した財産が課税対象から外れ、相続税がかからない |

| 所得税・住民税 | 寄付金控除 | 寄付金額に応じて、その年の所得税や翌年の住民税が安くなる |

相続財産を寄付した場合、定められた要件を満たせば、相続税が非課税になるだけでなく、寄付した本人の所得税や住民税においてもあわせて寄付金控除を適用することが可能です。

相続税の寄付金控除の適用要件

相続した財産を寄付して相続税の「非課税特例」を適用するためには、国税庁が定めた要件をすべて満たす必要があります。ここでは、適用に不可欠な3つの要件と、対象となる寄付先について解説します。

相続・遺贈で取得した財産であること

非課税の対象となるのは、被相続人(亡くなった方)から相続や遺贈によって取得した財産そのものに限られます。

相続人自身がもともと所有していた財産を寄付した場合は、特例の対象にはなりません。また、後述の「注意点」でも詳しく解説しますが、取得した不動産や株式などを売却し、現金化してから寄付した場合も「相続した財産そのもの」とはみなされず、非課税特例の対象外となるため注意が必要です。

相続税の申告期限(10カ月以内)までに寄付すること

寄付の手続きは、相続税の申告期限までに完了している必要があります。

相続税の申告期限は、「被相続人が死亡したことを知った日の翌日から10カ月以内」と定められています。申告を行う際には、寄付先が発行する「寄付の領収書(受領書)」や「証明書」などを添付しなければなりません。

寄付先の選定から事前の相談、実際の財産の引き渡し、そして証明書の発行までには相応の時間がかかります。期限直前になってから動き出すと申告に間に合わない可能性があるため、早めの準備が求められます。

対象の寄付先への寄付であること

特例の対象となる寄付先は、法律によって公益性の高い団体等に限定されています。定められた要件を満たす寄付先は、主に以下の3つに分類されます。

国や地方公共団体への寄付

国(各省庁)や、都道府県、市区町村などの地方公共団体に対する寄付です。自治体の事業を支援する目的で行う寄付のほか、公立の学校や病院に対する寄付もこれに含まれます。

特定公益増進法人への寄付

教育や科学の振興、文化の向上、社会福祉への貢献など、公益の増進に著しく寄与すると認められた法人への寄付です。主な法人には以下のようなものがあります。

- 日本赤十字社

- 社会福祉法人(特別養護老人ホームや保育所の運営など)

- 学校法人(私立学校など)

- 公益財団法人・公益社団法人

- ※

- 特定公益増進法人への寄付であっても、その寄付金が法人の設立目的である「教育、科学、文化、社会福祉等の増進に寄与するための事業」に直接使われることが要件となります。

認定NPO法人への寄付

NPO法人(特定非営利活動法人)の中でも、運営組織や事業活動が適正であり、公益性が高いと所轄庁(都道府県知事または指定都市の長)から「認定」を受けた法人が対象です。

ここで注意すべき点は、一般的な「NPO法人」への寄付は相続税の非課税特例の対象外となることです。寄付を検討している団体が「認定NPO法人(または特例認定NPO法人)」であるかどうか、事前に法人のホームページや内閣府のNPOポータルサイトなどで正確に確認する必要があります。

寄付金控除の注意点

相続財産の寄付による税制優遇は非常に有益な制度ですが、税務上の厳格なルールが存在します。要件の認識違いにより、後から想定外の税金が発生する事態を防ぐため、以下の4つの注意点を必ず確認してください。

相続した財産「そのままの形」で寄付しなければならない

相続税の非課税特例を適用するための大原則として、相続した財産は「そのままの形(現物)」で寄付する必要があります。

例えば、相続した不動産や株式を「寄付先が扱いやすいように」と良かれと思って売却し、現金化してから寄付した場合、非課税特例の対象外となってしまいます。この場合、換金した財産には通常通り相続税が課税されるため、実務上最も注意すべきポイントです。

現金は現金のまま、不動産は不動産のまま寄付することが適用の絶対条件となります。ただし、不動産や株式などの現物資産は維持管理が難しいため、実務上は寄付先(引き取り手)が大きく限定される点には留意が必要です。

遺言(遺贈)による寄付は控除の対象外

故人の遺言書によって「NPO法人〇〇へ寄付(遺贈)する」と直接指定されていた場合、その財産は相続人の手元には渡らないため、結果として相続税はかかりません(課税対象外)。

しかし、この寄付はあくまで「故人の意思」によるものであり、相続人自身が行った寄付ではないため、相続人の「所得税・住民税の寄付金控除」の対象にはなりません。

寄付のタイミングと税金への影響の違いは以下の通りです。

| 寄付のタイミング | 相続税への影響 | 所得税・住民税への影響(寄付金控除) |

|---|---|---|

| 相続人が自分の意思で寄付 | かからない(非課税特例) | 控除が受けられる(安くなる) |

| 故人の遺言で直接寄付 | かからない(課税対象外) | 控除は受けられない |

遺言による寄付を理由に、ご自身の確定申告で所得税の控除を申請してしまうケースがあるため、混同しないよう注意が必要です。

不動産の寄付は「みなし譲渡課税」に注意

現金以外の財産(不動産や株式など)を公益法人等へ寄付する場合、「みなし譲渡所得課税」という税金が発生するリスクがあります。

税法上、個人から法人へ不動産などを寄付すると、「寄付した時点の時価で売却した」とみなされます。もし、その不動産を取得した時の価格よりも寄付時の時価が上がっていた場合、その値上がり益(譲渡益)に対して所得税がかかるという仕組みです。

ただし、この税金は「租税特別措置法第40条(非課税承認申請)」という手続きを行い、国税庁長官の承認を受けることで非課税にすることができます。不動産や株式を寄付する際は、この承認申請の手続きをセットで進めることが重要です。

寄付先が後日要件を満たさなくなった場合の対処

特例を受けて非課税となった財産は、寄付先において適切に公益目的の事業に使われることが前提となっています。

そのため、以下のようないくつかのケースに該当した場合、非課税の適用が取り消され、さかのぼって相続税が課税されることになります。

- 寄付した日から2年を経過した日において、その財産が特定の公益目的事業のために使われていない場合

- 寄付先のNPO法人が、後日「認定」を取り消されてしまった場合

- 寄付先の法人が解散してしまった場合

寄付をすれば終わりではなく、寄付先の団体が長期的に安定した運営を行っているか、信頼できる実績があるかを事前に見極めることも、税務上のリスク管理として大切です。

寄付した相続財産は相続税以外の税金でも控除を受けられる

相続した財産をご自身の意思で特定の公益法人や自治体へ寄付した場合、相続税が非課税になるだけでなく、寄付をした相続人自身の「所得税」や「住民税」においても寄付金控除を受けられる場合があります。

一つの寄付行動に対して、相続税の負担軽減と所得税・住民税の負担軽減が両立する非常にメリットの大きい仕組みです。ここでは、それぞれの税金における控除の仕組みを解説します。

所得税の寄付金控除

所得税の寄附金控除とは、寄付をした年の所得税を計算する際、一定の金額を所得金額または所得税額から差し引ける制度です。これを適用することで、寄付をした相続人個人の所得税負担を軽減できる場合があります。

所得税では、国や地方公共団体、特定公益増進法人などへ一定の寄付をした場合、原則として「所得控除」の対象になります。

計算式は、以下のとおりです。

計算式

ただし、控除の対象となる寄付金額には上限があり、その年の総所得金額等の40%相当額が限度となります。

また、認定NPO法人や一定の公益社団法人・公益財団法人などへの寄付については、要件を満たせば、所得控除に代えて「税額控除」を選択できる場合があります。

税額控除は、計算された所得税額から一定額を直接差し引く方式です。代表的な計算式は、以下のとおりです。

計算式

ただし、税額控除を選べる寄付先は限定されており、控除額にも所得税額の一定割合までという上限があります。そのため、所得税の控除を受ける場合は、寄付先が所得控除と税額控除のどちらに対応しているか、事前に確認しておきましょう。

住民税の寄付金控除

住民税では、所得税の控除対象となる寄付先のうち、お住まいの都道府県または市区町村が条例で指定している団体へ寄付をした場合、翌年の住民税から控除を受けられる場合があります。

住民税の基本的な控除額は、以下の計算式で算出されます。

計算式

控除率は、寄付先が都道府県の指定を受けている場合は4%、市区町村の指定を受けている場合は6%です。都道府県と市区町村の双方が指定している団体であれば、合計10%が適用されます。

住民税の控除対象となる寄付金額には上限があり、原則としてその年の総所得金額等の30%が限度です。寄付先の団体がお住まいの自治体の条例指定を受けているかどうかは、各自治体のホームページや窓口で確認しましょう。

申告手続きの流れと申告書の書き方

相続財産の寄付を実行し、税制上の特例を正しく適用させるためには、期限を厳守して正確な手続きを行う必要があります。ここでは、寄付の検討から相続税申告書への記載までの具体的なステップと必要書類について解説します。

STEP①:寄付先を選定・事前確認する(財産の受け入れ可否)

まずは、寄付の対象となる国、自治体、特定の公益法人、認定NPO法人の中から寄付先を選定します。選定後は、いきなり財産を振り込んだり送付したりするのではなく、必ず寄付先の窓口へ事前相談を行ってください。

特に不動産や未公開株式などを寄付する場合、維持管理のコストや換金の難しさから、寄付先から受け取りを辞退されるケースが少なくありません。現金の寄付であっても、高額な場合は法人の理事会での承認が必要になるなど、受け入れまでに時間を要することがあります。

STEP②:申告期限(10カ月)以内に寄付を実行する

事前確認が取れたら、実際に財産の寄付(名義変更や振り込みなど)を行います。

相続税の非課税特例を受けるためには、この「寄付の実行」と「税務署への申告」の両方を、相続税の申告期限(相続開始を知った日の翌日から10カ月以内)までに完了させなければなりません。手続きの遅れにより期限を1日でも過ぎてしまうと特例の対象外となるため、余裕を持ったスケジュールで進めることが重要です。

STEP③:寄付先から「寄付証明書」を受け取る

寄付が完了すると、寄付先の法人や自治体から「領収書(受領証)」や「寄付金受領証明書」が発行されます。これらの書類は、後日税務署へ提出する相続税申告書に添付する必須書類となります。

書類が手元に届くまで数週間かかる場合があるため、事前相談の段階で「いつ頃証明書が発行されるか」を必ず確認しておきましょう。

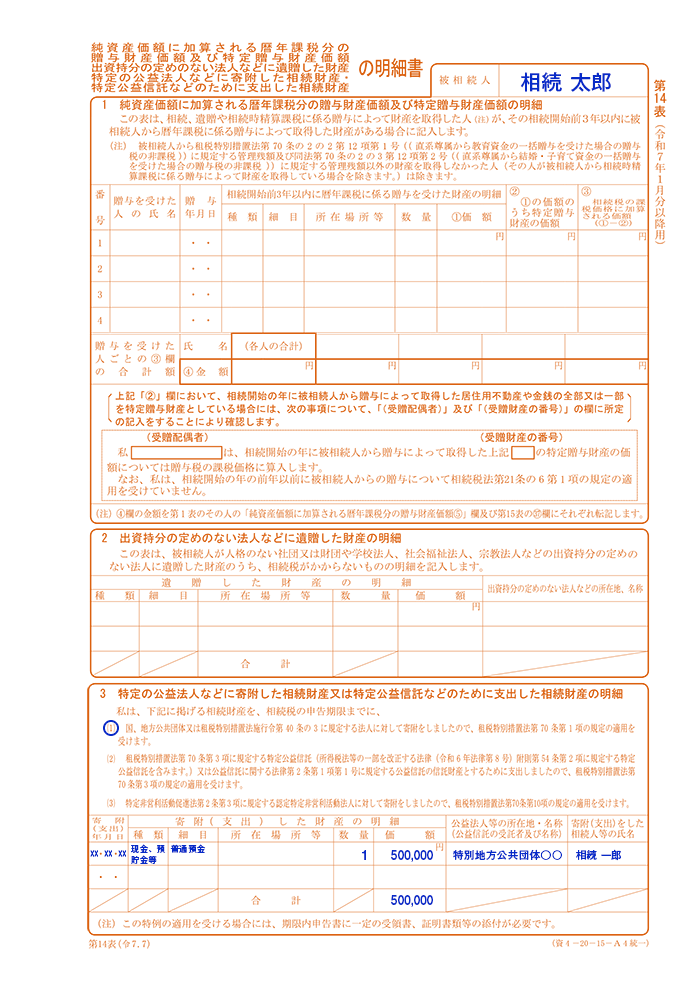

STEP④:相続税申告書(第14表)への記載方法

相続財産を寄付した場合、相続税申告書の「第14表(特定の公益法人などに寄付した相続財産などの明細書)」を作成します。

第14表は、寄付した相続財産について非課税特例の適用を受けるための明細書です。主に以下の内容を記載します。

- 寄付先の情報:寄付先の名称、所在地、寄付をした年月日を記入します。

- 寄付した財産の明細:寄付した財産の種類、細目、数量、価額などを記載します。現金であれば金額、不動産であれば土地や建物の内容、株式であれば銘柄や株数などを記入します。

- 添付書類との整合性:第14表に記載した内容は、寄付先から発行された領収書や証明書と一致している必要があります。寄付年月日、寄付者名、寄付財産の内容に食い違いがないか確認しましょう。

第14表は、寄付した財産を相続税の課税対象から除くために重要な書類です。記載内容に誤りがあると、特例の適用可否に影響する可能性があるため、寄付先から受け取った書類をもとに正確に作成しましょう。

申告に必要な添付書類一覧

申告手続きの際、相続税申告書(第1~15表などの一式)とともに、寄付の事実を証明するための書類を税務署へ提出します。主な必要書類は以下の通りです。

- 寄付先の法人等が発行した領収書(受領証):寄付をした日、寄付者の氏名、寄付財産の明細が記載されているもの。

- 寄付先の法人が「特例の要件を満たすこと」を証明する書類:法人の種類によって異なります(例:特定公益増進法人の証明書の写し、認定NPO法人の認定書の写しなど)。寄付先から領収書と一緒に交付されるのが一般的です。

これらの手続きを漏れなく行うことで、寄付した財産が正式に非課税として認められます。

よくある質問(Q&A)

相続財産の寄付について、読者からよく寄せられる疑問とその回答をまとめました。

Q.宗教法人への寄付は対象となりますか?

お寺や神社、教会といった宗教法人への寄付は、基本的には相続税の非課税特例や所得税の寄付金控除の対象団体に含まれていません。

ただし、学校法人や社会福祉法人など、制度上の対象となる別法人に対する寄付として要件を満たす場合は、控除や非課税特例の対象になる可能性があります。宗教法人に関係する団体への寄付を検討する場合は、寄付先の法人格や寄付金の使途を確認し、事前に税務署や税理士へ相談しましょう。

Q.ふるさと納税との併用は可能ですか?

Q.寄付する財産の金額に上限はありますか?

Q.現金以外(不動産・株式)は寄付できますか?

まとめ|相続財産の寄付は事前の確認が重要!迷ったら専門家へ

相続した財産を公益法人や自治体へ寄付することは、社会貢献を果たしながら、相続税の非課税特例を受けられる有効な選択肢です。さらに、寄付先によっては、所得税や住民税の寄附金控除を受けられる場合もあります。

しかし、この特例を正しく適用するためには、以下のルールを守る必要があります。

- 相続税の申告期限までに、寄付と相続税申告を完了させること

- 対象となる団体を正確に確認すること

- 相続した財産を売却して現金化せず、そのままの形で寄付すること

- 所得税・住民税の控除を受ける場合は、寄付先がそれぞれの制度の対象か確認すること

特に「良かれと思って不動産を現金化してから寄付してしまった」「故人の遺言による直接寄付を、自分の所得税控除として申告してしまった」といったミスは、後から税負担が生じる原因になります。

寄付先の選定から相続税申告書の作成まで、専門的な判断が求められる場面が多いため、自己判断で進めるのはリスクが伴います。大切な財産を無駄なく社会に役立てるためにも、手続きに不安がある場合は、寄付を実行する前に相続税に強い税理士へ相談しましょう。

VSG相続税理士法人でも、寄付金控除を活用した相続税申告についてのご相談を初回無料で実施しております。ぜひ、お気軽にお問い合わせください。