記事の要約

- 相続税の申告期限を過ぎると、本来の税額に加えて「延滞税」や「無申告加算税」が課される

- 税務署には、無申告を高い精度で捕捉できる仕組みがある

- 期限を過ぎてしまったときは、ペナルティを軽くするために、1日でも早く申告する

「相続税の申告期限を過ぎてしまったら、どうなるのだろう?」

このような疑問をお持ちの方に向けて、この記事では「申告期限を過ぎたときに起こること」を、はじめての相続の方にもわかりやすくお伝えします。

なお、私たちVSG相続税理士法人では、相続に関するお悩みに無料でお答えしています。

「期限が迫っている」「すでに過ぎてしまった」など、お困りのことがあれば、下記からお気軽にご連絡ください。

目次

相続税の申告期限を過ぎたらどうなる?

相続税の申告期限を過ぎてしまったとき、実際には何が起こるのでしょうか。

ここでは、次の2つの観点からお伝えします。

それぞれのポイントを詳しく見ていきましょう。

ポイント1:ペナルティの税金が課される

申告期限を過ぎると、本来納めるべき相続税に加えて、ペナルティの税金も課されます。

多くの方に課される可能性があるのは、次の2つです。

| 税金 | 概要 |

|---|---|

| 延滞税 | 納付が遅れた日数に応じて積み上がる、利息のような税金 |

| 無申告加算税 | 申告が遅れたことに対するペナルティの税金 |

まずは、この2つの税金について、詳しく見ていきます。

延滞税

「延滞税」は、相続税を期限までに納付しなかった場合に課される、利息のような性質を持つ税金です。

税額は「納付が遅れた日数」に応じて、日割りで発生します。

また、税率は「納付期限から2カ月」を超えると上がり、2026年※1は下記のように設定されています。

| 経過期間 | 税率 |

|---|---|

| 納付期限の翌日から2カ月以内 | 年2.8% |

| 納付期限の翌日から2カ月超 | 年9.1% |

たとえば、相続税300万円を6カ月遅れて納付した場合の延滞税は、約10.4万円です※2。

| 項目 | 金額 |

|---|---|

| 2カ月以内の分 | 300万円 × 2.8% × 60日 / 365日 ≒ 約1.4万円 |

| 2カ月を超えた分 | 300万円 × 9.1% × 120日 / 365日 ≒ 約9.0万円 |

| 合計 | 約1.4万円 + 約9.0万円 = 約10.4万円 |

なお、延滞税については、下記の記事で詳しくお伝えしています。

- ※1

- 延滞税の税率は、市中金利(銀行の貸出金利)を基準に毎年見直されるため、年によって変動する

- ※2

- 「1カ月 = 30日」と仮定した概算。実際の延滞税は、納付期限の翌日から納付日までの実日数で計算する

無申告加算税

無申告加算税は、相続税の申告期限までに申告書を提出しなかった場合に課される税金です。

税率は、以下の「どのタイミング」で申告したかによって異なります。

| タイミング | 税率 |

|---|---|

| 税務調査の通知前に自主的に期限後申告をした | ■ 本税の5% |

| 税務調査の通知後、調査が入る前に申告した | ■ 本税の50万円以下の部分:10% ■ 50万円超~300万円以下の部分:15% ■ 300万円超の部分※1:25% |

| 税務調査で指摘された後に申告した | ■ 本税の50万円以下の部分:15% ■ 50万円超~300万円以下の部分:20% ■ 300万円超の部分※1:30% |

- ※1

- 「ほかの相続人が財産を隠していた」など、納税者本人に落ち度がない場合は、この税率は適用されない

たとえば、相続税300万円を税務調査の連絡が来る前に、自主的に期限後申告した場合の無申告加算税は「300万円 × 5% = 15万円」です。

以上、相続税の納付期限を過ぎたときに課される「延滞税」と「無申告加算税」を紹介しました。

このほかにも、相続税の納税義務者には、次のようなペナルティが科されることがあります。

| 税金 | 概要 |

|---|---|

| 過少申告加算税 | 申告した相続税が、本来の税額より少なかった場合に課される |

| 重加算税 | 相続税の申告に関して、故意に財産を隠したり、書類を改ざんしたりなど、悪質な行為があった場合に課される |

ただし、悪意なく申告が遅れた場合に課されるのは、一般的に「延滞税」と「無申告加算税」のみです。

ポイント2:配偶者の税額軽減・小規模宅地等の特例は適用できる

「申告期限を過ぎたら、税額が軽くなる制度を使えなくなるのでは?」と心配になっている方もいるかもしれません。

結論からお伝えすると、相続税の負担を軽減できる下記の2つの制度は、期限を過ぎた「期限後申告」でも適用することが可能です。

| 制度 | 概要 |

|---|---|

| 配偶者の税額軽減 | 配偶者が相続した財産のうち、「1億6,000万円」または「法定相続分に相当する額」のどちらか大きい金額までは、相続税がかからない制度 |

| 小規模宅地等の特例 | 故人が住んでいた自宅の土地などについて、一定の要件を満たせば、評価額を最大80%減額できる制度 |

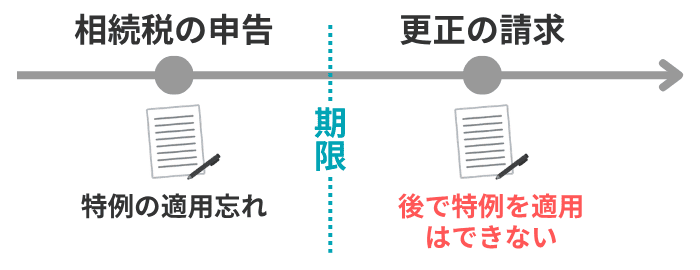

ただし、小規模宅地等の特例は「初回の申告」で適用し忘れると、原則的に後の「更正の請求」では適用できなくなります。

たとえば、期限に間に合わせるために、焦って「小規模宅地等の特例」を適用せずに、相続税の申告・納付をしてしまったとしましょう。

この場合、後で適用漏れに気が付いて、「更正の請求」で納めすぎた税金を還付してもらおうと思っても、特例を適用することはできません。

これは、更正の請求のタイミングが期限の「前」でも「後」でも、取り扱いに変わりはありません。

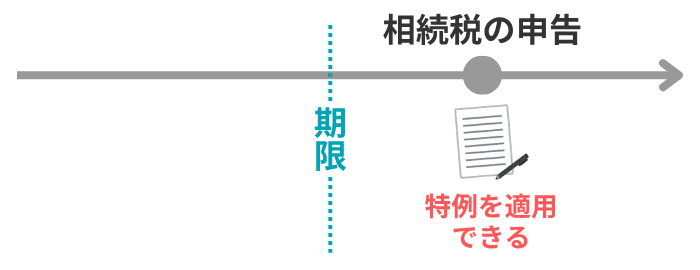

反対に、たとえ期限を過ぎていても、それが初回の申告であれば、「小規模宅地等の特例」の適用は可能です。

一方で、配偶者の税額軽減については、「初回の申告」で適用し忘れても、後の「更正の請求」で適用することが可能です。

未分割申告をする場合

「初回の相続税申告」でミスがあると、本来よりも多い税額を納めることになりかねません。

そのため、基本的には税理士のサポートを受けながら、手続きを進めることをおすすめします。

私たちVSG相続税理士法人では、初回の相談を無料で承っておりますので、お困りの方はお気軽にご連絡ください。

無申告が税務署にバレて、調査が入るまでの流れ

「相続税を申告していなくても、黙っていれば税務署にはバレないのでは?」

このように考えるのは、非常に危険です。

それは、税務署が「相続税の申告をしていない人」を高い精度で捕捉できる仕組みを持っているからです。

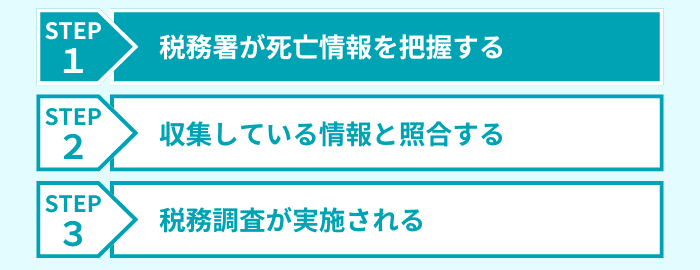

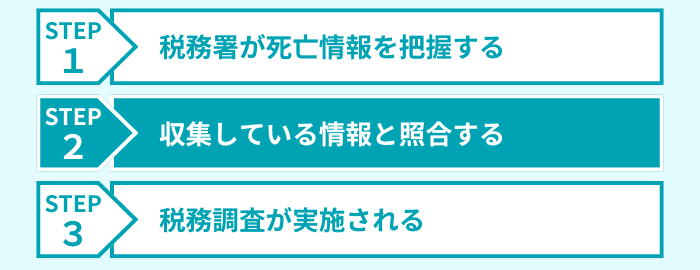

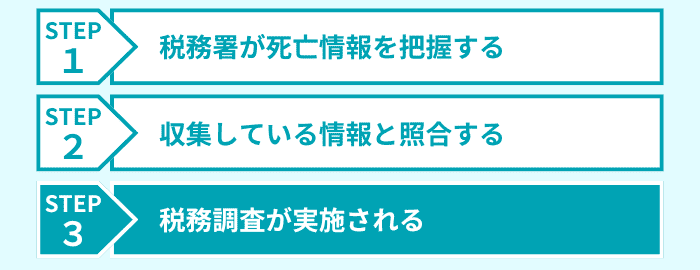

ここでは、無申告が税務署にバレて、税務調査が実施されるまでの流れを、下記の3ステップでお伝えします。

それぞれのステップを詳しく見ていきましょう。

ステップ1:税務署が死亡情報を把握する

ご家族が亡くなったときには、市区町村役場に「死亡届」を提出することになります。

この死亡届の情報は、市区町村から税務署に提供される仕組みになっています。

人が亡くなった事実を把握した税務署は、「相続税の申告が必要かどうか」の調査を始めます。

ステップ2:収集している情報と照合する

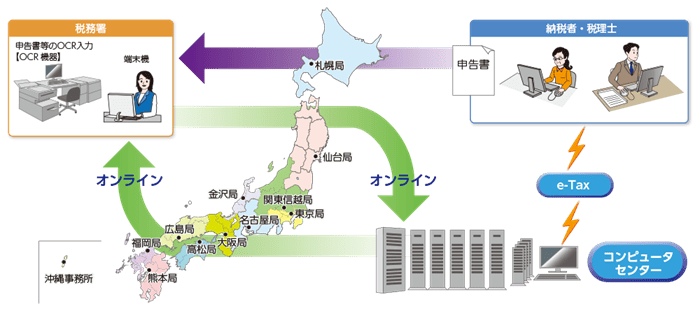

税務署には、個人の財産に関する、下記のような情報が集まっています。

| 項目 | 把握できる情報 |

|---|---|

| 給与所得の源泉徴収票・過去の確定申告書 | どれほどの収入があったのか |

| 過去の贈与税の申告書 | 生前、誰にどれくらいの贈与をしていたか |

| 固定資産税の課税情報 | どの土地・家屋を所有していたのか |

| 証券会社からの支払調書 | どれほどの有価証券(株式・投資信託など)を取引していたか |

| 保険会社からの支払調書 | 誰に、いくらの保険金が支払われたか |

これらの情報は、「KSK(国税総合管理)システム」などを通じて、全国の税務署で参照できるよう整理されています。

KSK(国税総合管理)システム

引用元 国税庁Webサイト

複数の情報を照らし合わせることで、税務署は「亡くなった方が持っていた財産の状況」を高い精度で推測できていると考えられます。

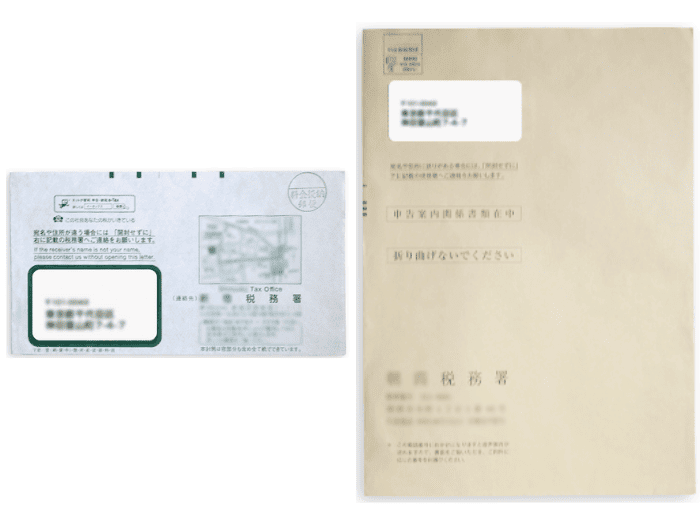

そして、この段階で「相続税の申告が必要そう」と判断された人には、下記のような文書が送られることもあります。

税務署から届いた文書への対応については、下記の記事で詳しくお伝えしているので、必要な方は併せてご覧ください。

ステップ3:税務調査が実施される

「申告が必要そうなのに、無申告のままだ」と目星を付けられた人に対しては、より詳しい調査が始まります。

この調査の中心となるのは、「銀行などの金融機関への照会」です。

ここで税務署の職員は、「被相続人と相続人の口座の入出金履歴」を確認し、財産の状況をより細かく把握しようとします。

ほかにも必要に応じて、下記のような調査が実施されます。

- 不動産の登記情報の確認

- 証券会社や保険会社への照会

- 亡くなった方の勤務先への聞き取り

- 不動産仲介業者・宝石商などへの聞き取り

一連の調査の結果、「無申告の可能性が高い」と判断されると、税務署の職員が自宅などを訪問する「税務調査」が行われます。

この税務調査では、下記のようなことが調べられます。

- 亡くなった方の生前の生活状況

- 自宅にある金庫の中身

- 家族名義の口座の有無 など

ここまで来ると、相続税の無申告はほぼ判明します。

申告期限を過ぎてしまったときの対処法

ここからは、実際に相続税の申告期限を過ぎてしまったときの対処法として、次の2つを紹介します。

それぞれについて、詳しく見ていきましょう。

対処法1:1日でも早く申告する

申告期限を過ぎてしまったとき、もっとも重要なのは1日でも早く「期限後申告」を行うことです。

前述のとおり、期限を過ぎたときに課される「延滞税」は、遅れた期間に応じて金額が増えていきます。

また、「無申告加算税」も税務署から指摘を受けるなど、対応が後手に回るほど、税負担は重くなります。

このように、無申告のまま放置していると支払うペナルティの額が増えていくので、できる限り早めに対応することが重要です。

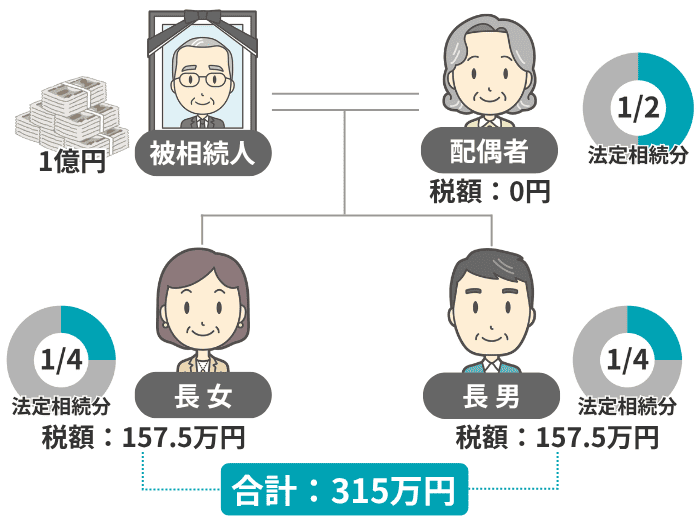

具体的に、申告の時期によってどれほど負担が変わるのか、次のケースで比較してみましょう。

- 被相続人は「夫」

- 相続人は「配偶者・長男・長女」の3人

- 遺産額は1億円

- 法定相続分どおりに遺産分割し、相続税の総額は315万円

このケースで、期限を過ぎた後に申告した場合、本来の相続税に上乗せで払わなければならない金額の目安は、下記のとおりです※1。

| 期限後申告の時期 | 追加の負担 |

|---|---|

| 1カ月後に自主申告 | 約16.5万円 (延滞税:約0.7万円、無申告加算税:約15.8万円) |

| 6カ月後に自主申告 | 約26.7万円 (延滞税:約10.9万円、無申告加算税:約15.8万円) |

| 1年後に自主申告 | 約41.2万円 (延滞税:約25.4万円、無申告加算税:約15.8万円) |

| 1年後に税務調査で指摘された後に申告 | 約83.4万円 (延滞税:約25.4万円、無申告加算税:58万円) |

※1 延滞税の金額は、「1カ月 = 30日」と仮定した概算で、実際は納付期限の翌日から納付日までの実日数で計算する

このケースでは、「1カ月後に自主申告」と「1年後に税務調査で指摘された後に申告」を比較すると、50万円以上も負担が変わります。

以上のことから、追加の負担をなるべく軽くするためにも、早めに申告をするようにしましょう。

対処法2:未分割申告を検討する

「相続税の申告期限が過ぎているのはわかっているけれど、まだ遺産の分け方が決まっていない」

このようなケースでは、「未分割申告」という選択肢があります。

未分割申告とは、遺産分割が完了していない状態でも、各相続人が法定相続分どおりに財産を取得したと仮定して、相続税を申告・納付する方法です。

申告期限を過ぎていても、未分割申告をすることは可能です。

手続きの詳細は、下記の記事でお伝えしているので、必要な方は併せてご覧ください。

相続税の申告期限に関連するよくある質問

Q1:時効まで無申告がバレない可能性はある?

Q2:申告期限は延長できる?

Q3:期限に間に合わなそうなときにできる対応は?

Q4:新しい財産が見つかって申告し直しても、ペナルティはある?

Q5:申告は間に合ったが、納付が遅れた場合はどうなる?

まとめ|相続税の申告期限を過ぎたら、早めに専門家に相談を

この記事では、「相続税の申告期限を過ぎてしまったときに起こること」をお伝えしました。

- 相続税の申告期限を過ぎると、本来の税額に加えて「延滞税」や「無申告加算税」が課される

- 税務署には、無申告を高い精度で捕捉できる仕組みがある

- 期限を過ぎてしまったときは、ペナルティを軽くするために、1日でも早く申告する

申告期限を過ぎても、早めに対応すれば科されるペナルティを軽くできます。

ただし、相続税の申告は難易度が高いこともあり、ほとんどの方が税理士のサポートを受けながら手続きをしています。

私たちVSG相続税理士法人では、期限後の申告も対応しておりますので、お困りの方はお気軽にご連絡ください。初回の相談は、無料で承っております。