記事の要約

- 配偶者居住権は、残された配偶者が、生涯または一定期間、無償で自宅に住み続けられる権利

- 配偶者の居住の安定を確保しつつ、遺産分割において預貯金などの金融資産をより多く相続しやすくなる

- 所有者の同意なしに建物の売却や増改築が自由にできない

「夫や妻が亡くなった後も、今の家に住み続けられるだろうか?」

「自宅を相続することで、生活に必要な預貯金が不足してしまわないか?」

相続を検討する際、住まいと生活資金の両立に不安を感じる方は少なくありません。

この課題を解決する選択肢の一つが、配偶者居住権です。

配偶者居住権を活用すれば、自宅の所有権を子どもに引き継ぎつつ、残された配偶者は生涯無償でその家に住み続けることができます。

一方で、自由に建物の売却ができなくなる点や、途中で住まなくなった際の税務上のリスクなど、事前に知っておくべき注意点も存在します。

この記事では、配偶者居住権のしくみからメリット・デメリット、具体的な手続きの流れまでを網羅的に解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、ご不明なことがございましたら、お気軽にご連絡ください。

目次

配偶者居住権とは?わかりやすく解説

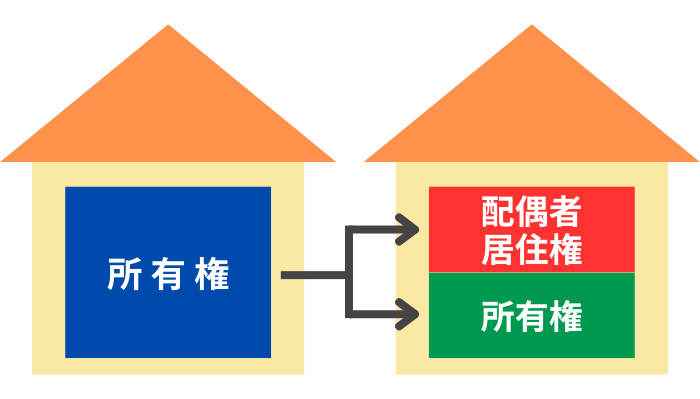

配偶者居住権とは、建物の持ち主が亡くなった場合でも、持ち主の配偶者が、相続開始時にその建物に住んでいれば、終身または一定期間、無償でその建物に住み続けることができる権利です。

配偶者居住権を設定すると、自宅などの建物の権利を「住む権利」と「所有する権利」に分け、評価額を分散させることができます。

- 配偶者居住権

- 残された配偶者の権利です。家の所有権が子どもなどの別の相続人に渡っても、配偶者は無償でそのまま住み続けることができます。

- 所有権(負担付所有権)

- 子どもなどのほかの相続人が取得する権利です。

なお、配偶者居住権はあくまで建物に対する権利であり、土地(敷地)単体に設定することはできません。

ただし、建物に配偶者居住権を設定すれば、配偶者は、その敷地についても当然に使用する権利(敷地利用権)を主張することができます。

配偶者居住権が導入された背景

配偶者居住権が創設された背景には、長寿化に伴う高齢期の一人暮らしの増加があります。

これまでの相続では、残された配偶者と子どもの仲が良くない、前妻との間に子どもがいたケースなどでは、住み慣れた自宅を相続すると老後の生活費となる現金が十分に受け取れず、逆に現金を確保するために自宅を売却すれば住む場所を失ってしまうという、住環境と生活資金の二者択一を迫られるケースもありました。

このような問題を解消し、残された配偶者が今までどおりの家に住みながら、手元に生活資金もしっかり確保できるようにするために、配偶者居住権が導入されました。

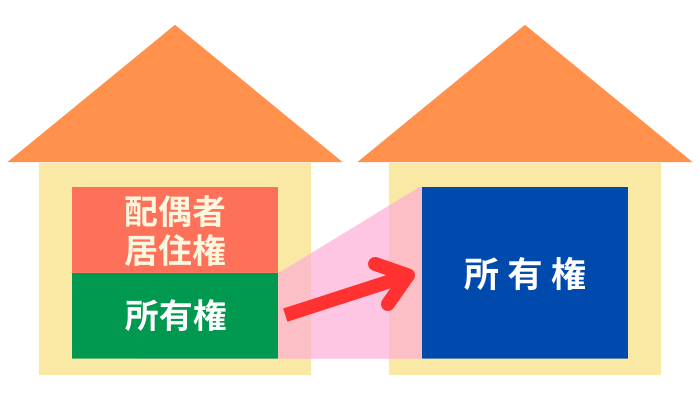

配偶者居住権の存続期間は、原則として「終身」

配偶者居住権の存続期間は、原則として配偶者が亡くなるまでの「終身」です。

ただし、遺産分割協議での合意や遺言による指定があれば、10年や20年といった特定の期間を定めることも可能です。

配偶者の現在の年齢や、将来的な老人ホームへの入居見込みなどのライフプランを総合的に考慮し、あえて期間を限定して設定するケースも存在します。

定めた期間が満了した場合、配偶者居住権は消滅し、子どもなどが持つ負担付所有権は完全な所有権へと移行します。

「配偶者短期居住権」との違い

配偶者居住権と名称が似ている制度に「配偶者短期居住権」がありますが、両者は目的や存続期間が明確に異なります。

| 比較項目 | 配偶者居住権 | 配偶者短期居住権 |

|---|---|---|

| 目的 | 配偶者の長期的な居住の安定 | 遺産分割が確定するまでの一時的な居住の確保 |

| 存続期間 | 原則として終身(期間を定めることも可能) | 最低6カ月間 |

| 成立要件 | 遺産分割協議、遺言、家庭裁判所の審判などが必要 | 特別な手続きは不要(要件を満たせば自動的に成立) |

| 登記 | 第三者に対抗するためには必要 | 登記の対象ではない |

| 相続税の取り扱い | 財産的価値があり、課税対象となる | 財産的価値はなく、課税対象外 |

配偶者短期居住権は、遺産分割協議がまとまるまでの暫定的な住まいを保障する権利であるのに対し、配偶者居住権は生涯にわたる長期的な居住を保障する権利です。

配偶者居住権が成立するための要件

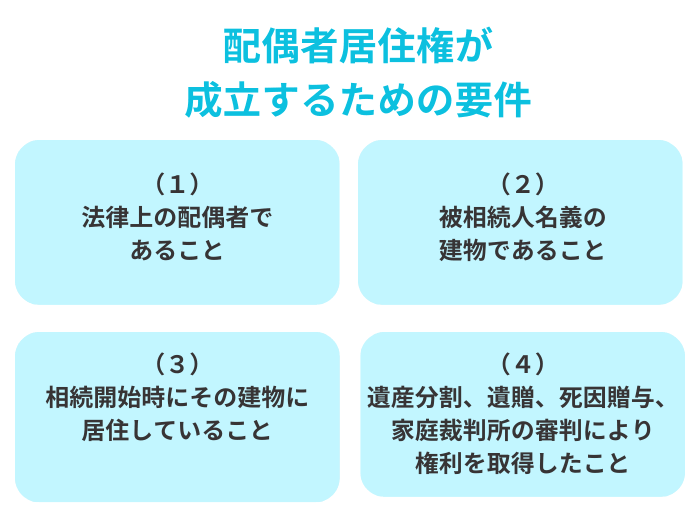

配偶者居住権が成立するには、法律で定められた要件をすべて満たす必要があります。

(1)法律上の配偶者であること

配偶者居住権を取得できるのは、亡くなった人(被相続人)と法律上の婚姻関係にあった配偶者に限られます。

事実婚や内縁関係のパートナーは対象外です。

(2)被相続人名義の建物であること

被相続人が所有していた建物であることが要件であり、夫婦の共有名義であった建物でも設定できます。

ただし、被相続人が配偶者以外の第三者と共有していた建物には、配偶者居住権を設定できません。

そのため、被相続人とその子どもが二世帯住宅などを建て、親子の共有名義にしているような場合も、残された配偶者はその建物に配偶者居住権を設定することができません。

(3)相続開始時に被相続人名義の建物に居住していること

相続が開始した時点、すなわち被相続人が亡くなった時点で、配偶者が対象の建物に居住していたことが要件となります。

被相続人所有の建物に住んでいなかった場合や、第三者に賃貸していた場合は適用されません。

(4)遺産分割、遺贈、死因贈与、家庭裁判所の審判により権利を取得したこと

以下のいずれかの手続きを経て、配偶者居住権を取得している必要があります。

なお、残されるパートナーに確実に配偶者居住権を残したい場合は、生前のうちに遺言書を作成し、権利を取得させる旨を明記しておくことをおすすめします。

参考公正証書遺言を作成する際の手数料について

配偶者居住権を確実に残すために公正証書遺言を作成する場合、公証役場へ支払う手数料の算定には独自のルールが適用されます。

手数料の基準となる財産評価額は、建物とその敷地の合計評価額の「3割」を配偶者居住権の価額とし、残りの「7割」を建物の所有権を取得する側の価額として計算するのが一般的です。

具体的な手数料についてはあらかじめ公証人へ確認しておきましょう。

配偶者居住権のメリット

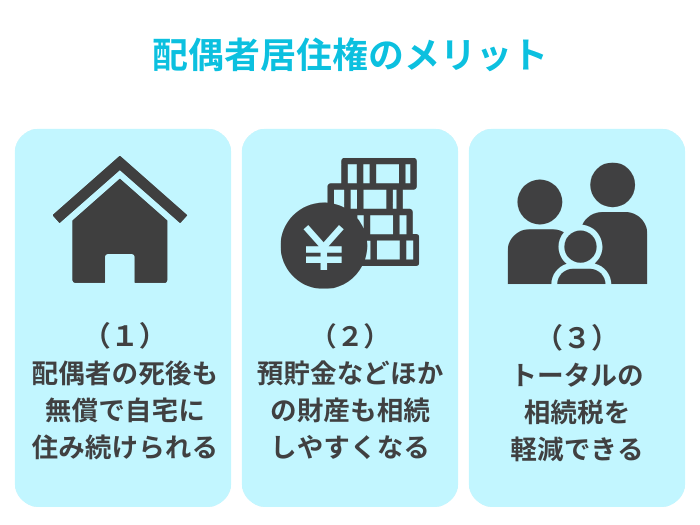

配偶者居住権を設定することで、残された配偶者の生活が守られるだけでなく、ほかの相続人にとっても税務上の利点が生まれます。

(1)配偶者の死後も無償で自宅に住み続けられる

最大のメリットは、住み慣れた自宅にこれまでどおり無償で住み続けられる点です。

自宅の所有権が子どもなどのほかの相続人に渡ったとしても、配偶者居住権が設定されていれば、退去を求められたり家賃を請求されたりすることはありません。

(2)預貯金などほかの財産も相続しやすくなる

自宅の不動産評価額が高い場合、配偶者が自宅の所有権を相続すると、それだけで法定相続分の枠を使い切ってしまい、老後の生活資金となる預貯金を十分に確保できないケースが存在します。

しかし、配偶者居住権を利用して自宅を取得すれば、通常の相続と比べて配偶者が取得する不動産の評価額を大幅に低く抑えることができます。

その結果、配偶者が相続する遺産の総額枠に余裕が生まれ、その分、現預金などの金融資産をより多く相続できるようになります。

(3)一次相続・二次相続のトータルの相続税を軽減できる

税務上の大きなメリットとして、二次相続(残された配偶者が亡くなった際の相続)における相続税の負担軽減が挙げられます。

配偶者居住権は、配偶者が亡くなった時点で権利が消滅します。

二次相続において、消滅した配偶者居住権は相続税の課税対象にはなりません。

最初の相続(一次相続)の時点で、子どもに負担付所有権を相続させておくことで、世代をまたいだトータルの税負担を抑えられる可能性があります。

配偶者居住権が相続税の節税になるしくみについては、下記の記事でも紹介していますので、併せてご覧ください。

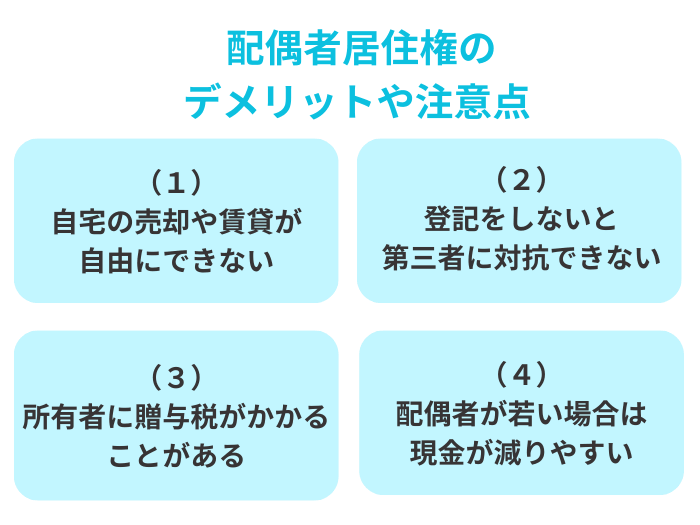

配偶者居住権のデメリットや注意点

配偶者居住権には、以下の注意点も存在します。

(1)自宅の売却や賃貸・増改築が自由にできない

配偶者居住権は、残された配偶者の住まいを確保するための権利です。

そのため、権利自体を第三者へ売却したり譲渡したりすることはできません。

また、配偶者の判断だけで建物を売却することもできません。

建物を第三者に賃貸する場合や、増改築を行う場合にも、所有者の承諾を得る必要があります。

自分の判断だけで自由に建物の形態を変えられない点は、所有権を相続した場合との大きな違いです。

一方、建物の所有者にとっても制約が生じます。

所有者が建物を売却しようとしても、配偶者居住権という負担が付いた状態では、買い手を見つけるのは現実的に困難です。

そのため、実際に建物を売却する際は、あらかじめ配偶者が権利を消滅させる手続きを行う必要があります。

この際、無償で権利を合意解除すれば所有者への贈与とみなされる可能性があり、対価を得て権利を合意解除すれば配偶者に譲渡所得税がかかることがあります。

権利を失くす際の選択によって税務上の取り扱いが異なるため、将来の売却まで見据えた慎重な検討が不可欠です。

(2)登記をしないと第三者に対抗できない

配偶者居住権を第三者に対して主張するためには、法務局での設定登記が必要です。

建物の所有者は配偶者に対し登記を備えさせる義務を負いますが、万が一登記がされていない状態で所有者が無断で建物を売却してしまうと、配偶者は、新しい所有者に対して居住する権利を主張できなくなるとされています。

配偶者居住権が登記されていないと、第三者は権利の存在を知ることができないためです。

設定登記が完了していれば、配偶者は建物を購入した第三者に賃料を払うことなく住み続けることができるため、権利を法的に保全する登記手続きはとても重要です。

(3)権利の解除や建て替えにより、所有者に贈与税がかかることがある

配偶者が老人ホームへ入居するなどの理由により「無償」または「著しく低い対価」で配偶者居住権を合意解除(放棄)した場合、居住権の評価部分を建物の所有者に贈与したとみなされます。

実質的な対価のやり取りがない配偶者居住権の解除は、建物の所有者に対して多額の贈与税が課される原因となります。

また、配偶者居住権は特定の建物に付随する権利であるため、建物を壊して建て替えを行うと、その時点で権利は消滅します。

この際も、権利の消滅によって建物の所有者が経済的利益を受けたとみなされ、同様に贈与税が発生するリスクを伴います。

実務上では、ハウスメーカーが登記簿上の配偶者居住権の設定を見落としたまま建て替えを計画し、直前で贈与税の問題が発覚したケースもあります。

その事例では、すでに建て壊しが決まっていたため、急きょ「相続時精算課税制度」の利用へ計画を切り替えることで対応しました。

建物の増改築や建て替えなど、配偶者居住権の設定後に形態変更を検討する際は、贈与税の申告漏れを招かないよう、事前に相続に強い税理士へ相談し、慎重に計画を立てることが不可欠です。

(4)配偶者が若い場合は現金が減りやすい

配偶者が60代以下など比較的若い場合、将来にわたって家に住み続ける期間(平均余命)が長くなるため、配偶者居住権の財産としての評価額は高く計算されます。

居住権の評価額が高くなると、将来の二次相続における節税効果は大きくなるというメリットがあります。

一方で、遺産分割において配偶者が受け取れる財産枠を居住権が大きく占有してしまうため、結果として手元に残せる預貯金が少なくなってしまう傾向があります。

さらに、権利が長期間存続するということは、建物の固定資産税や修繕費を負担する期間も長くなることを意味します。

老後の生活費や家の維持費が不足しないよう、より長期的な視点での資金計画が求められます。

配偶者居住権の税額シミュレーション

配偶者居住権のメリットとデメリットをより具体的に理解するため、以下の条件でシミュレーションしましょう。

- 遺産総額:1億円(自宅評価額4,000万円、預貯金6,000万円)

- 法定相続人:配偶者(80歳)と子ども1人の計2人

- 配偶者居住権の評価額:1,600万円と仮定

- 負担付所有権の評価額:2,400万円(自宅4,000万円から1,600万円を控除)

所有権の単独相続との比較(一次相続の遺産分割)

配偶者が法定相続分(2分の1である5,000万円)を取得すると仮定し、配偶者が自宅の完全な所有権を相続した場合と、配偶者居住権のみを取得した場合の遺産分割の内訳を比較します。

| 取得者 | 自宅の所有権を相続する場合 | 配偶者居住権を取得する場合 |

|---|---|---|

| 配偶者の取得財産 | 自宅4,000万円 + 預貯金1,000万円 | 配偶者居住権1,600万円 + 預貯金3,400万円 |

| 子どもの取得財産 | 預貯金5,000万円 | 負担付所有権2,400万円 + 預貯金2,600万円 |

| 配偶者の手元資金 | 1,000万円 | 3,400万円 |

配偶者が自宅の完全な所有権を相続すると、取得枠の多くを不動産が占めるため、手元に残る生活資金は1,000万円となります。

一方、配偶者居住権を活用して不動産の評価額を1,600万円に抑えることで、手元に3,400万円の現金を確保でき、老後の生活資金にゆとりが生まれることがわかります。

なお、一次相続の税額についてですが、相続税の配偶者控除(配偶者の税額軽減)という制度により、配偶者が取得する財産が1億6,000万円まで、または法定相続分までであれば配偶者に相続税は課税されません。

したがって、今回のシミュレーションにおける一次相続では、どちらのケースでも配偶者の相続税負担は生じません。

相続税評価額の計算方法

相続税の申告が必要な場合、配偶者居住権を設定した不動産は「建物部分」と「敷地利用権部分」に分けて、下記の式で評価額を算出します。

-

建物の相続税評価額=配偶者居住権の評価額+負担付所有権の評価額

配偶者居住権の評価額は、建物の固定資産税評価額をベースとし、以下の算式を用いて算出します。

配偶者居住権等の評価額

引用元 国税庁

算式内の存続年数は、終身設定の場合は配偶者の平均余命(厚生労働省の完全生命表に基づく数値)を用います。

また、複利現価率とは将来の価値を現在の価値に割り引くための割合であり、国が定める法定利率に基づいて算出されます。

原則として、配偶者の年齢が若く存続年数が長いほど、また建物の耐用年数が長く残存価値が高いほど、配偶者居住権の評価額は高くなる傾向があります。

これらの計算には、専門的な税務知識が求められます。

適用する数値を誤ると遺産分割の前提となる財産評価が狂い、結果として相続税額が大きく変動するリスクを伴います。

正確な評価額の算出や、制度を利用すべきかどうかの判定については、相続を専門とする税理士へ相談することをおすすめします。

小規模宅地等の特例との関係

自宅の敷地については、一定の要件を満たすことで土地の評価額を最大80%減額できる「小規模宅地等の特例」という制度があります。

配偶者居住権が設定された土地においても、小規模宅地等の特例は適用することができます。

しかし、配偶者居住権を設定すると、土地に対する権利は配偶者居住権と負担付所有権の2つに分割されます。

そのため、特例が使えるかどうかもそれぞれの権利ごとに判定しなければなりません。

ここで実務上注意が必要なのは、配偶者居住権には特例が適用されやすい一方で、別居している子どもが取得した所有権には適用されない可能性があることです。

その結果、特例による80%の減額枠を土地全体に最大限活かすことができず、配偶者居住権を選んだことでかえって家全体の相続税負担が増えてしまう可能性があります。

どちらの選択が税務上有利になるか、事前の正確なシミュレーションが極めて重要です。

配偶者居住権に関する「よくある質問」

最後に、配偶者居住権に関してよく寄せられる質問にお答えします。

固定資産税や家の修繕費は誰が払う?

建物の固定資産税は、法的な納税義務者である建物の所有者(子どもなど)が納付しなければなりません。

しかし、配偶者は建物の通常の必要費を負担することとされているため、所有者は固定資産税を納付した後、その代金を配偶者に対して請求することができます。

結果として、実質的な費用負担者は配偶者となります。

また、建物の日常的な修繕についても、配偶者がその費用負担で行うこととされています。

通常の修繕を超えて建物の増改築を行う場合には、あらかじめ所有者の承諾を得る必要があります。

配偶者居住権の設定登記に費用はかかる?

設定登記を行う際は、国に納める税金として「登録免許税」がかかります。

金額は、建物の固定資産税評価額の1000分の2(0.2%)です。

たとえば、評価額が1,000万円の建物であれば2万円となります。

登録免許税に加えて、手続きを司法書士に依頼する場合には、数万円から10万円程度の専門家報酬を別途負担するのが一般的です。

過去に発生した相続でも、配偶者居住権を設定できる?

配偶者居住権は、制度が施行された2020年(令和2年)4月1日以降に発生した相続に対して適用されます。

したがって、施行日より前に被相続人が亡くなったケースでは、たとえ遺産分割協議が現在まで終了していない場合であっても、さかのぼって配偶者居住権を新たに設定することは認められていません。

建物の一部を第三者に貸して家賃収入を得ることはできる?

所有者の承諾を得ることができれば、建物を第三者に賃貸して家賃収入を得ることは法律上可能です。

なお、自分の家族や介護のための家事使用人を同居させる行為は、第三者への賃貸には該当せず、所有者の承諾は不要です。

相続開始時点ですでに建物の一部が第三者に賃貸されており、賃借人が物件の引渡しを受けていた場合、配偶者はその賃借人に対して居住権を主張することはできません。

この場合、賃貸借契約上の賃貸人としての地位は、一般的に建物の所有者が引き継ぐことになります。

配偶者が認知症になった場合、配偶者居住権は消滅する?

配偶者が認知症になり判断能力を失うと、自分の意思で配偶者居住権を消滅させることができなくなります。

そのため、建物を売却して入居資金に充てるといった柔軟な処分が極めて困難になります。

権利を消滅させるには、家庭裁判所から成年後見人を選任してもらう必要がありますが、後見人は本人の利益を最優先するため、必ずしも権利の放棄が認められるとは限りません。

将来の認知症リスクを見据え、制度を利用する前に家族信託など他の対策との組み合わせを慎重に検討しておく必要があります。

まとめ:配偶者居住権は「老後の安心」を守る選択肢

配偶者居住権は、残された配偶者の生活を守るための有効な選択肢の一つです。

しかし、権利の評価額計算は非常に複雑であり、一次相続だけでなく将来の二次相続まで見据えた正確な税額シミュレーションを行わずに設定すると、かえって親族間のトラブルや想定外の税負担を招く結果になりかねません。

自分の家族にとって配偶者居住権を活用することが最適な選択なのか、あるいは他の遺産分割方法が適しているのかを正確に判断するためには、相続税実務に精通した専門家のサポートが不可欠です。

VSG相続税理士法人では、各家庭の資産状況に合わせた最適な相続税シミュレーションや遺産分割のアドバイスを行っています。

配偶者居住権の設定や相続手続きについて少しでも不安や疑問がある場合は、ぜひ無料相談をご活用ください。