記事の要約

- 特別受益は「相続人間の公平な相続」を目的とする制度

- 相続人の中に「特別受益者」がいる場合は、その贈与分を「特別受益財産」として故人の遺産に加え、合計額を相続財産とみなす

- 証拠がない場合は、通帳履歴や故人が残したメモなどから客観的な事実を積み上げる

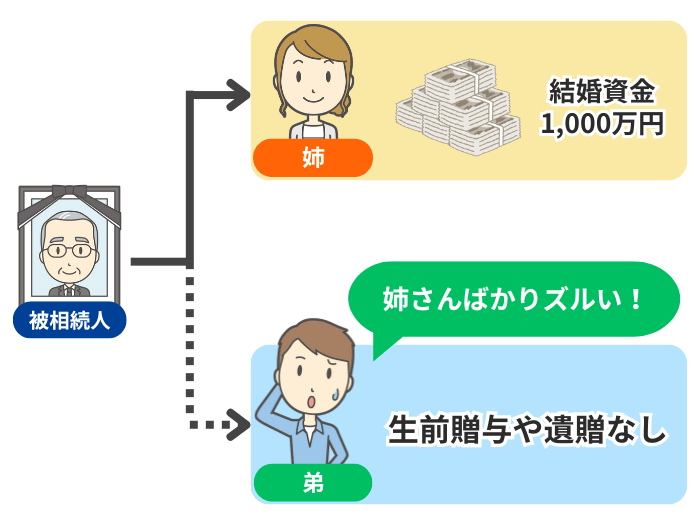

「兄弟の中で、自分だけが大学の学費を負担してもらえなかった」

「兄が自宅を新築した際、親から多額の資金援助があったと聞いている」

相続を前にして、このような「過去の不公平」に頭を悩ませてはいませんか?

特定の相続人が故人(被相続人)から生前に受けた特別な利益を「特別受益(とくべつじゅえき)」と呼びます。

特別受益を考慮しないまま遺産を分けることは、結果として不均衡な相続を招き、本来受け取るべき正当な相続分が大幅に削られてしまう要因にもなりかねません。

しかし、特別受益を正当に主張し、公平な分割を実現するためには、贈与の「立証(証拠)」と、法的に正しい「持ち戻し計算」が不可欠です。

本記事では、数多くの相続実務に携わる税理士の視点から、特別受益の要件や証拠収集の実務、そして正確な計算シミュレーションについて詳しく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、ご不明なことがございましたら、お気軽にご連絡ください。

目次

特別受益とは?定義と該当する具体例|どこからが「もらいすぎ」?

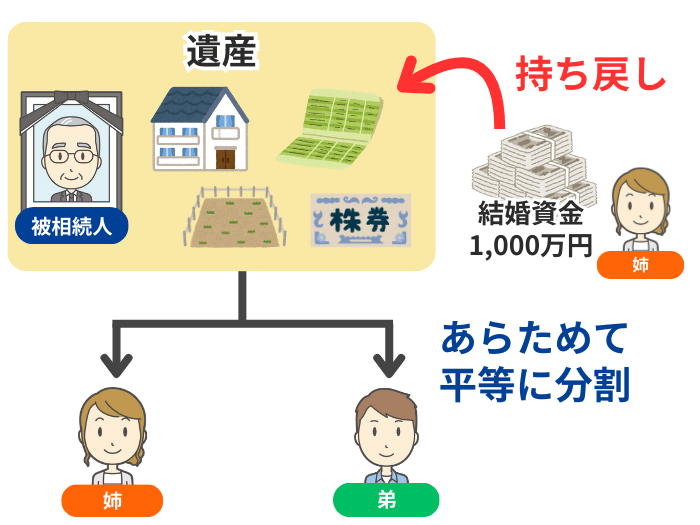

相続人の中に、故人(被相続人)から生前に多額の財産を受け取っていた人がいる場合、そのまま遺産を分けることは公平とは言えません。

そこで民法では、法定相続人間の不公平を是正するために、受け取った利益を「遺産の先渡し」とみなして計算に持ち戻すしくみを設けています。

これが「特別受益」の基本的な考え方です。

まずは、どのようなケースが該当するのか、特別受益の定義と範囲を確認しましょう。

特別受益の定義と「受益者」の範囲

特別受益とは、特定の相続人が故人から受けた、遺産の「先渡し」にあたる利益のことです。

- 遺贈(いぞう): 遺言によって譲り受けた財産

- 結婚や養子縁組のための贈与: 持参金や支度金など

- 生計の資本としての贈与: 独立や起業、住宅購入のための資金援助など

特別受益により財産をもらった人を「特別受益者」と呼びます。

たとえば、2人のうち子どものうち1人だけが多額の援助を受けていた場合、その1人が特別受益者となり、遺産分割において調整の対象となります。

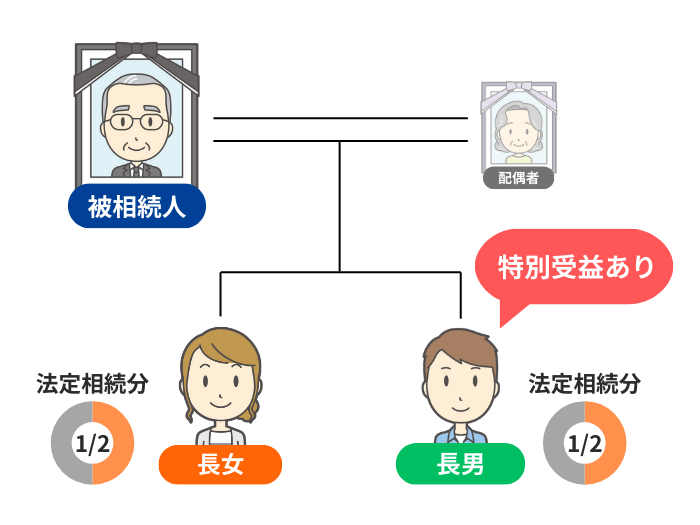

なお、特別受益者となる人は、原則として「法定相続人」に限られます。

特別受益の判定基準|学費や住宅購入資金、結婚式の費用は?

すべての生前贈与が特別受益になるわけではありません。

特別受益に該当するかどうかは、その贈与が「当然の扶養(助け合い)」の範囲内か、あるいは相続財産の「先渡し」かという点で判断されます。

【ケース別】特別受益に該当するかどうかの判定目安

特によく議論される事例と判定目安は、以下のとおりです。

| 項目 | 「特別受益」に当てはまる可能性 | 判断のポイント |

|---|---|---|

| 住宅購入資金 | 高い | 頭金やローンの肩代わりは「生計の資本」とみなされやすい。 |

| 結婚費用・結納金 | 低い | 挙式費用や結納金は、社会通念上相当な金額であれば、特別受益にはあたらない。 ※名目が結婚祝いであっても、実質的には「財産の前渡し」と判断されれば特別受益になる可能性はある。 |

| 大学の学費 | 個別判断 | ほかの兄弟とのバランスや、家庭の経済状況に左右される。 |

| 独立後の生活援助 | 高い | 自立している子どもへの継続的な支援は「特別な利益」とみなされやすい。 |

参考高額な教育費(医学部の学費・海外留学など)

特定の子どもだけが医学部などのきわめて高額な学費を出してもらっていたり、長期の海外留学費用を親が全額負担していたりする場合は、特別受益とされる可能性が高まります。

判定のポイントは「家庭の生活水準」による相対的な視点

特別受益には「一律にいくらから」という明確な金額基準はありません。

故人の資産状況や社会的地位に照らして判断される「相対的なもの」だからです。

- 特別受益になりにくいケース

- 資産家が子供全員を私立大学や大学院に進学させることは、その家庭の経済力に応じた「通常の教育」とされやすいです。

- 特別受益とみなされやすいケース

- 経済的に余裕がない家庭で、特定の子供だけが私立医学部の費用を出してもらっていた場合、ほかの兄弟とのバランスから「不公平な利益」と判断されやすくなります。

お年玉や祝い金などの少額贈与は、特別受益には含まれない

お年玉、入学・出産祝い、病気見舞いといった「社会通念上一般的」とされる少額の贈与は、原則として特別受益には含まれません。

- 遺産の先渡しという性質が弱いため: 特定の相続人を優遇する意図が薄い。

- 親族間の円満な関係維持のため: 少額な贈与まで計算に含めると、かえって遺産分割を混乱させるおそれがある。

ただし、祝い金の名目であっても数百万円単位の資金が動いている場合は、実質的な贈与として特別受益を疑われる可能性があるため注意が必要です。

生命保険金は「特別受益」に含まれる?

生命保険金は、受取人として指定された人が「保険契約に基づいて受け取る固有の財産」とみなされます。

亡くなった方の遺産とみなされないため、生命保険金は原則として特別受益の対象に含まれません。

ただし、 ほかの相続人との間に生じる不公平が、「到底是認(ぜにん)できないほど著しい」と評価されるような「特段の事情」が存在する場合には、例外的に特別受益とされることがあります。

相続人以外への贈与や受益者の死亡はどう扱う?(受益者の範囲)

特別受益は、あくまで「法定相続人の間の公平」を保つための制度です。

そのため、受取人が相続人ではない場合、原則として特別受益には該当しません。

しかし、実務上は「実質的に相続人が得をしている」とみなされるケースも多く、その判断には細心の注意が必要です。

「孫」や「子どもの配偶者」への贈与は特別受益に含まれる?

相続人ではない孫や、子どもの配偶者(嫁や婿)への贈与は、原則として特別受益には含まれません。

ただし、形式的には孫への贈与であっても、実質的に「相続人である親(子)」への贈与と同一視できる場合は、特別受益とされる可能性があります。

- 親が支払うべき孫の私立大学の学費を、祖父が直接全額負担した。

- 住宅購入時に、相続人である子ではなく、子の配偶者の口座に多額の資金を振り込んだ。

- 相続人の資産を増やす目的で、相続人の家族へ意図的に財産を移転させた。

「誰の名義か」だけでなく、「贈与によって誰が経済的利益を受けたか」という実態が重視されます。

代襲相続が発生した場合の受益権|親が受けた特別受益は子にも引き継がれる?

相続人となるはずだった子がすでに亡くなっており、その子ども(被相続人から見た「孫」)が代わりに相続する「代襲相続」が発生した場合、「亡くなった親」が受けていた特別受益の扱いはどうなるのでしょうか。

結論から言えば、亡くなった親が受けた特別受益は、そのまま代襲相続人(孫))に引き継がれます。

代襲相続は、本来の相続人が受け取るはずだった「相続人としての地位」をそのまま引き継ぐ制度です。

そのため、代襲相続人(孫)は、遺産を受け取る権利だけでなく、本来の相続人(親)が生前に受けていた特別受益という「精算すべき項目」も、セットで引き継いで相続分を計算することになります。

特別受益の持ち戻しによる相続分の計算手順

遺産を分けるときに、生前にもらったお金などを遺産総額に加算して計算することを、「持ち戻し」といいます。

特別受益を考慮して相続分を算定する際も、「持ち戻し」をして計算上の調整を行います。

「特別受益でもらった贈与分は、遺産の先払いである」と考えて一度合計に戻すことで、相続人全員が納得できる公平な分け方にするためです。

具体的な計算のプロセスを、ステップごとに見ていきましょう。

持ち戻しの計算プロセス:「みなし相続財産」をわかりやすく解説

具体的には、以下の「足し算」と「引き算」のステップで処理を行います。

- (1)「足し算」で遺産の全体像を復元する

- 相続開始時(亡くなった時点)の財産に、過去の贈与額を加算し、計算の基礎となる「本来あったはずの遺産総額(みなし相続財産)」を算出します。

- (2)「引き算」で「今回の受取額」を確定させる

- (1)で計算した遺産総額を法定相続分で分け、そこから各自がすでに受け取っている贈与分を差し引くことで「今回の遺産分割協議で、具体的にいくら受け取る権利があるか」を算出します。

遺産総額に生前贈与分を加算し、各人の取得額を出す方法

各相続人が最終的に受け取る金額(具体的相続分)は、以下の数式で求めます。

-

具体的相続分 =(みなし相続財産✕法定相続分)ー特別受益の価額

※みなし相続財産=相続時の財産+特別受益の価額(相続時の時価に換算)

特別受益の「評価額」は、相続開始時の時価で計算する

特別受益の額は、贈与を受けた当時の金額ではなく、「相続開始時(亡くなった時点)」の時価に引き直して計算します。

贈与時の古い価値で計算してしまうと、値上がりした財産を先にもらった人が、現在の遺産をさらに多く受け取ることになり、不公平が生じてしまうためです。

たとえば、生前贈与を受けた当時は500万円の価値だった土地が、周辺の開発などで値上がりし、相続開始時に1,000万円になっていたとします。

この場合、持ち戻し計算に含める金額は、贈与時の500万円ではなく、現在の価値である1,000万円とします。

逆に、贈与時よりも価値が下がってしまった場合も、相続開始時の時価(下がった金額)で評価することになります。

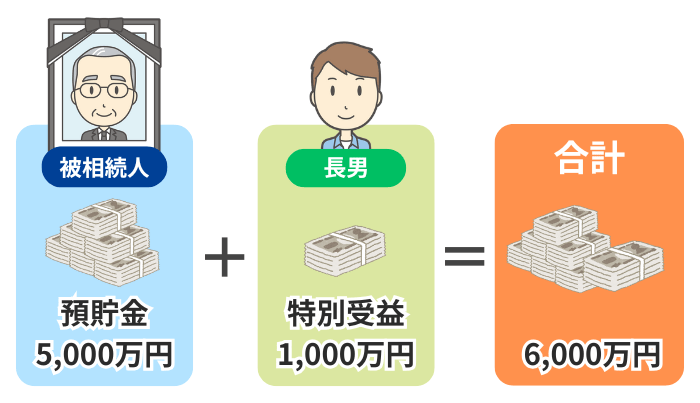

計算のシミュレーション

下記の前提をもとに、具体的な金額をシミュレーションしてみましょう。

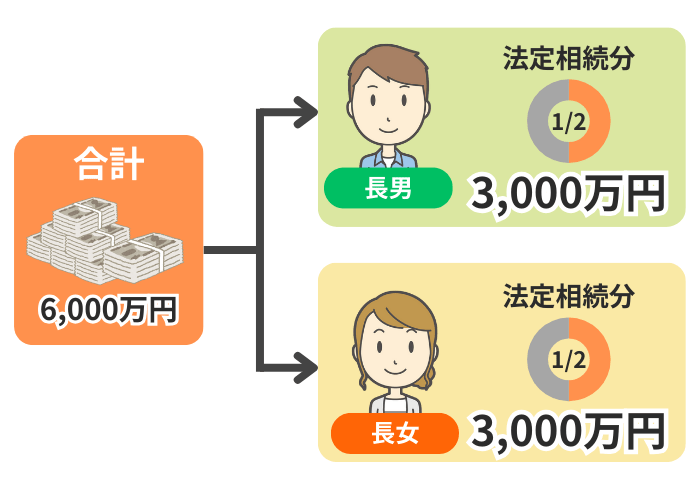

- 遺産:5,000万円

- 被相続人:父親

- 相続人:長男と長女の2人(母親は他界)

- 特別受益:長男は生前に1,000万円のマイホーム購入の資金援助を受けていた

(1)ステップ1:みなし相続財産の算出

まずは、長男の特別受益分・1,000万円を遺産に戻して合計額を出します。

-

5,000万円(現在の遺産)+1,000万円(長男の特別受益)=6,000万円

(2)ステップ2:本来の相続分の計算

次に、(1)で算出したみなし相続財産を、法定相続分で割ります。

-

6,000万円✕1/2(法定相続分=各3,000万円

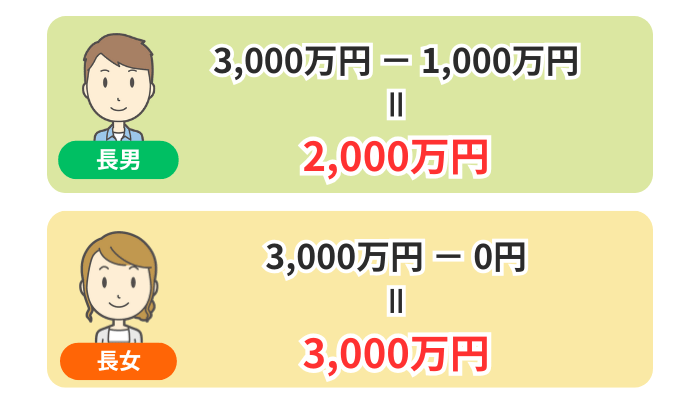

(3)ステップ3:実際の取得額の算出

最後に、各自の本来の相続分から、既に受け取っている特別受益を差し引きます。

-

長男: 3,000万円(相続分)-1,000万円(特別受益)=2,000万円

長女: 3,000万円(相続分)-0円(特別受益なし)=3,000万円

このように、生前にもらっていた1,000万円を長男の取り分から差し引くことで、最終的な受け取り額(長男2,000万+特別受益1,000万 = 長女3,000万)を公平にすることができます。

もらった財産がすでに「手元にない・壊れている」場合は?

「生前にもらった財産をすでに売却したり、壊したりしてしまった」といったケースでは、特別受益はどのように計算すればよいでしょうか。

結論から言えば、財産を受け取った人の故意や過失によって財産がなくなったり、傷ついたりした場合でも、その財産は「持ち戻し計算」の対象に含まれます。

「手元にないから計算しなくていい」というルールにしてしまうと、意図的に財産を処分して不当に相続分を増やそうとする不公平を許してしまうからです。

そのため、たとえ現物が手元になくても、「相続開始時の時価」で評価を行い、本来の取り分(具体的相続分)から差し引くことになります。

建物が取り壊されていたり、車を廃車にしていたりする場合でも、当時の状況から価値を算定しなければならない点に注意が必要です。

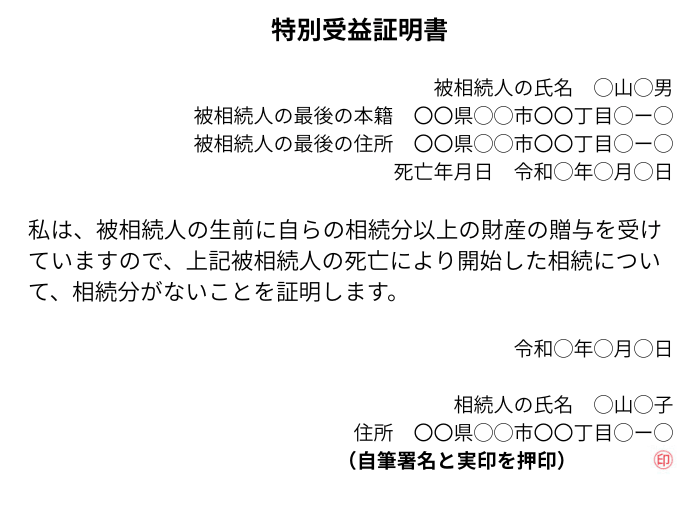

「特別受益証明書」とは?┃安易に判を押さないこと

遺産分割の話し合いの中で、ほかの相続人から「特別受益証明書」という書類への捺印を求められることがあります。

特別受益証明書(相続分不存在証明書)は、生前に多額の贈与を受けた結果、相続分が0円になる相続人が「私はすでに十分な援助(特別受益)を受けたので、今回の遺産は受け取りません」と認める書類です。

不動産の名義変更(相続登記)を行う際、本来なら相続人全員が実印を押した「遺産分割協議書」が必要です。

しかし、特別受益証明書と印鑑証明書があれば、「この人は取り分がないと認めている」とみなされ、その人を除いたメンバーだけでスムーズに手続きを進められるようになります。

ただし、相続放棄とは異なり、その人が相続人であることに変わりはありません。

そのため、プラスの財産は受け取れない一方で、故人に借金(負債)があった場合、支払い義務は残ってしまいます。

また、実際には特別受益を受けていない場合でも、証明書を提出してしまうと後から相続分を主張するのが難しくなります。

まずは本記事で解説したステップで「本当に取り分が0円なのか」を正しく計算し、その結果を反映させた「遺産分割協議書」を作成することをおすすめします。

証拠がない場合の調査方法と有効な記録

特別受益をめぐるトラブルでは、「相手が贈与を認めない」「特別受益を受けた当時の証拠が見当たらない」という状況もありえます。

しかし、客観的な事実を積み上げることで、特別受益を認めさせられる可能性はあります。

預金通帳の履歴や取引明細から「不自然な出金」を特定する

最も強力な証拠となるのは、「お金の流れ(キャッシュフロー)」です。

- 過去10年分の取引明細を取り寄せる

- 銀行口座の履歴は、本人や相続人であれば過去10年程度まで遡って取り寄せることができます。

特定の相続人のライフイベント(結婚、住宅購入、出産など)の時期に合わせて、故人の口座からまとまった金額が引き出されていないかをチェックしましょう。 - 「振込履歴」と「名義」を確認する

- 現金の手渡しではなく、銀行振込であれば相手の氏名や口座番号が記録として残ります。

日記・メモ・不動産登記から「間接的な証拠」を積み上げる

直接的な振込記録が見つからない場合でも、複数の情報をつなぎ合わせることで、特別受益の主張が認められるケースもあります。

- 故人の日記やメモ、家計簿

- 「〇月〇日、長男に住宅資金として500万円渡した」といった記載は、故人の真意を示す有力な手がかりです。

筆跡が本人であれば、証拠としての価値はさらに高まります。 - 不動産登記事項証明書(登記簿)

- 相手の自宅の購入時期と、親の口座から多額の出金があった時期が重なっていないか確認します。

- ほかの親族による証言

- 「父親が資金援助をすると言っていた」「本人から援助を受けたと聞いた」といった親族の証言も重要です。

単体では法的な強制力は弱いものの、ほかの証拠と組み合わせることで説得力が増します。

税務調査の指摘を、遺産分割における「客観的な証拠」として活用する

特別受益の調査で行き詰まった際、一つの指針となるのが「相続税の申告・調査」のプロセスです。

調査官は、質問検査権を持っており、亡くなった方の過去5年分、場合によってはそれ以上の資金の流れを調査します。

もし税務調査で「未申告の生前贈与」や「名義預金」が指摘された場合、その調査結果は特別受益を裏付ける客観的な証拠として活用できるケースがあります。

参考

なお、「誰がどの財産を継ぐか」によって、相続税の配偶者控除(配偶者の税額軽減)や小規模宅地等の特例の適用可否が変わり、全体の納税総額が数千万円単位で変わることも珍しくありません。

特別受益を認めるかどうかという「法律の視点」と、最も税金が安くなる「税務の視点」をセットで調べることが、手元の財産を多く残すことにつながります。

持ち戻し免除の意思表示と「10年の期間制限」

特別受益の制度は公平性を守るためのものですが、一方で「故人の意思」も尊重されます。

また、特別受益の主張には、期限が設けられています。

持ち戻し免除の意思表示とは?有効な書き方と注意点

故人が生前、または遺言書によって「贈与した分を相続財産に加算しなくてよい」と意思を示すことを、「持ち戻し免除の意思表示」と言います。

意思表示が有効と認められると、「持ち戻し」の計算は行われず、特定の相続人が受けた利益はそのままに、残った遺産のみを分けることになります。

生前の言動から持ち戻し免除の意思表示があったと認められるケースもありますが、遺言書や贈与契約書への明記が確実です。

- 遺言書に記載する

- 例:長男〇〇に贈与した住宅資金については、特別受益の持ち戻しを免除する。

- 贈与契約書に明記する

- 例:本契約に基づく贈与については、私の相続において持ち戻しの対象としないものとする。

なお、2019年(令和元年)の7月1日の法改正により、結婚20年以上の夫婦間で自宅の贈与・遺贈があった場合は、黙示的に「持ち戻し免除の意思表示」があったものと推定されるようになりました。

遺留分(いりゅうぶん)との関係

持ち戻し免除が行われても、ほかの相続人の「遺留分(最低限保障された取り分)」を侵害することはできません。

贈与が多額すぎて遺留分を割り込む場合は、「遺留分侵害額請求」の問題へと発展する可能性があります。

特別受益の時効┃持ち戻しは「相続開始から10年」まで

2023年(令和5年)4月からは、相続が始まってから10年を経過すると、原則として特別受益を考慮した「具体的相続分」の主張ができなくなりました。

つまり、多額の生前贈与があっても、10年を超えると原則として法定相続分で分けるしかなくなります。

特別受益の「10年」と遺留分の「10年」の違い

ここで注意したいのは、「遺留分」との違いです。

どちらも「10年」という数字が出てくるため、混同されることが少なくありません。

- 特別受益の10年制限

- 「亡くなってから10年」を過ぎると、過去の生前贈与を計算に入れる(持ち戻す)こと自体ができなくなる、という「期限」のルールです。

- 遺留分の10年制限

- 「亡くなる前10年間」の贈与に限り、遺留分の計算に含めることができる、という「対象期間」のルールです。

10年を過ぎてしまうと、どれだけ不公平な贈与があったとしても、「法定相続分」で遺産を分けることになります。

「特別受益」と「相続税の生前贈与加算」の違い

遺産分割における「特別受益」と、税金計算における「生前贈与加算」もよく混同されがちです。

一見すると似ている内容ですが、法律上の「公平」を目指すルールと、税務上の「計算」を行うルールは全くの別物です。

遺産分割の話し合い(民法)と相続税の計算(税法)は別物

「相続税法上における贈与額」と「遺産分割で主張する特別受益の額」は必ずしも一致しません。

これは、それぞれの法律が目的とする「公平」の定義が異なるためです。

| 項目 | 特別受益(民法) | 生前贈与加算(相続税法) |

|---|---|---|

| 主な目的 | 相続人同士の取り分の公平を図る | 相続税の課税逃れを防止する |

| 考え方の根底 | 残された家族の生活保障 | 支払能力に応じた公平な納税 |

| 遡る期間 | 原則として婚姻・養子縁組・生計の資本としての贈与すべて(具体的相続分の主張は死亡から10年以内) | 原則として死亡前7年以内の贈与(2023年12月以前の贈与は3年)※ |

- ※

- 相続時精算課税制度を利用している場合、税法上はその制度で受けた贈与の全額(令和6年以後は基礎控除を除いた額)が加算対象となります。

まとめ|公平な相続のために、専門的な計算と証拠収集を

特別受益は、相続人間に生じた不公平を正し、円満な解決へ導くための大切な仕組みです。

しかし、特別受益を認めさせるには、客観的な「証拠」と「論理的な計算」、そして「期限」への意識が欠かせません。

まずは、誰が、いつ、どのような名目でいくら受け取ったのか、時系列で整理し、預金通帳の履歴や不動産登記などの資料を集めましょう。

また、計算が複雑な場合や、他の相続人が贈与を否定している場合は、法務・税務の両面からアドバイスができる専門家へ「早めに相談」することが、最善の解決策となります。

特に財産の額が多い方の相続では、わずかな計算の違いが数百万円の差となって現れます。

納得のいく、そして後悔のない遺産分割を実現するために、まずはお問い合わせください。