記事の要約

- 弔慰金は亡くなった従業員の遺族を慰め、生活を支える「見舞金」として主に会社から支給されるお金

- 亡くなった原因が「業務上」の場合は数百万円〜数千万円程度、「業務外」の場合は10万円〜100万円程度が一般的な目安

- 原則として相続税はかからないが、非課税枠を超えた部分は「死亡退職金」とみなされ、課税対象に加算される

亡くなった家族の勤務先から「弔慰金をお渡しします」と連絡を受けたものの、そもそも弔慰金とは何なのか、香典や退職金とどう違うのか、税金はかかるのか…。

突然のことで分からないことだらけという方も多いのではないでしょうか。

弔慰金(ちょういきん)は、亡くなった方の遺族を支えるために、会社や団体から支給される大切なお金です。

原則として相続税はかかりませんが、金額や支給のルールによっては課税対象になる場合もあります。

この記事では、弔慰金の読み方や意味といった基本から、香典・死亡退職金との違い、会社からの支給相場、相続税の取り扱いまでわかりやすくお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

弔慰金とは?読み方・意味をわかりやすく解説

弔慰金(ちょういきん)とは、亡くなった方への弔いの気持ちと、残された遺族を慰め励ます目的で支給される金銭のことです。

一般的には、会社や団体が、亡くなった従業員の遺族に対して支給します。

弔慰金は、単なるお悔やみの気持ちを表すだけでなく、遺族のこれからの生活を支える「見舞金」としての性質も強く持っています。

なお、故人の勤務先だけでなく、遺族自身の勤務先から「家族弔慰金」として支給されるケースもあります。

また、会社からの弔慰金とは別に、国や地方自治体が支給する弔慰金もあります。

大規模な災害で亡くなった方の遺族に対する「災害弔慰金」や、戦没者の遺族に対する「特別弔慰金」がその代表例です。

弔慰金と香典・死亡退職金・慶弔金の違い

弔慰金と混同されやすい言葉に、「香典」や「死亡退職金」、また「慶弔金」があります。

それぞれ性質も税務上の扱いも異なるため、違いを押さえておきましょう。

| 項目 | 弔慰金 | 香典 | 死亡退職金 |

|---|---|---|---|

| 出し手 | 会社・団体 | 個人(親族・友人・同僚など) | 会社 |

| 性質 | 遺族への見舞い・慰め | 霊前に供えるお金 | 賃金の後払い・功労報償 |

| 渡す時期 | 葬儀後(後日振り込みが多い) | 通夜・葬儀の当日 | 葬儀後(会社の規程による) |

| 税務の扱い | 独自の非課税枠あり(普通給与×月数) | 社会通念上相当な範囲で非課税 | 500万円×法定相続人の数まで非課税 |

弔慰金と香典との違い

弔慰金と香典の最も大きな違いは、「誰が、どのような立場で出すか」という点にあります。

香典は、親族や友人、同僚といった個人が、故人の霊前に供える花や線香の代わりとして渡すお金であり、葬儀の際に持参するのが一般的です。

一方、弔慰金は会社や団体が福利厚生の制度にもとづいて遺族に支給するお金です。

通夜や葬儀が終わり、遺族の生活が落ち着いたころに振り込みなどで支給されるのが一般的です。

なお、香典は社会通念上相当と認められる金額であれば課税されません。

弔慰金には独自の非課税枠が設けられており、その計算方法も別のルールになっています(詳細は後述)。

弔慰金と死亡退職金との違い

死亡退職金とは、従業員が在職中に亡くなった場合に、本来受け取るはずだった退職金を遺族に支払うものです。

弔慰金が「お見舞い・慰め」としての性質を持つのに対し、死亡退職金は「賃金の後払い」や「功労への報い」としての性質が強くなります。

会社によっては弔慰金と死亡退職金を分けて支給する場合もあれば、まとめて支給する場合もあります。

両方を受け取った場合の税金の計算方法は少し複雑になりますので、のちほど計算例で詳しくお伝えします。

弔慰金と慶弔金・見舞金との違い

「慶弔金」は会社の福利厚生制度(お祝いやお悔やみ全般)の総称であり、「見舞金」は病気や怪我、災害などの際に贈られるお金です。

弔慰金はこれらの中の「従業員やその家族が亡くなったとき(弔事)」に支給される手当にあたります。

会社から支給される弔慰金の相場

一般的に、故人が勤務していた会社から支給される弔慰金の金額は、亡くなった原因が「業務上」か「業務外」かによって相場に大きな差があります。

また、その会社の慶弔見舞金規程や死亡退職金規程によって大きく異なります。

(1)業務上の死亡の場合

仕事中の事故や、業務が原因の病気などで亡くなった場合、弔慰金の相場は数百万から数千万円になることもあります。

業務上の死亡は、会社側の安全配慮義務が問われるケースもあるため、遺族のその後の生活保障として手厚い金額が設定されている傾向にあります。

(2)業務外の死亡の場合

プライベートでの事故や病気で亡くなった場合の相場は10万円〜100万円程度と、業務上に比べると低めに設定されています。

多くの企業では、「勤続年数」や「役職」に応じて金額が変わる規定を設けています。

相場はあくまで目安:必ず会社の規定を確認する

ここでお伝えした金額は、あくまで一般的な目安です。

金額は就業規則の慶弔見舞金規定で個別に定められていますし、そもそも弔慰金の制度自体がない会社もあるでしょう。

万が一の際は、落ち着いたタイミングで勤務先の人事部や総務部に「慶弔見舞金の規定を確認したい」と連絡しましょう。

金額だけでなく、申請の期限や必要書類も合わせて聞いておくと確実です。

弔慰金の受け取り手続き

ここからは、弔慰金の受給権者や受け取りの流れについて紹介します。

受け取る権利がある人(受給権者)

弔慰金を受け取る権利がある人は、「会社の規定」によって決められています。

多くの企業では、次のような優先順位が設定されています。

- 配偶者(事実婚を含む場合がある)

- 子

- 父母

- 孫

- 祖父母

弔慰金は相続財産ではなく会社独自の制度ですが、一定額を超える分は退職手当金等として相続税の対象となります(詳しくは後述しています)。

また、民法上の相続順位とは異なるケースもあるため、必ず会社の規定を確認してください。

申請に必要な書類と手続きの流れ

弔慰金の受け取りには、会社所定の申請書や確認書類の提出を求められることがあります。

一般的に求められる書類は、以下のとおりです。

- 会社指定の申請書(「慶弔見舞金支給申請書」などの名称)

- 死亡診断書のコピー

- 故人の戸除籍謄本

手続きに期限が設けられている場合もあります。

葬儀が終わって少し落ち着いたら、早めに人事部や総務部に連絡しましょう。

故人の勤務先以外から支給されるケース:家族弔慰金

弔慰金というと「亡くなった人が勤めていた会社から支給されるもの」というイメージが強いかもしれません。

しかし「遺族(故人の家族)が勤めている会社」からも、家族弔慰金が支給されるケースがあります。

多くの企業の慶弔見舞金規定では、「従業員本人の死亡」だけでなく「従業員の家族の死亡」も支給対象として定められているためです。

- 従業員の配偶者の死亡

- 従業員の子の死亡

- 従業員の父母(一親等)の死亡

たとえば、夫が亡くなった場合、妻自身の勤務先に慶弔見舞金の規定があれば、そちらからも弔慰金を受け取れる可能性があります。

故人の勤務先への手続きだけでなく、「遺族自身の勤務先の就業規則」も合わせて確認しましょう。

なお、遺族の勤務先から受け取る弔慰金は相続税ではなく所得税の範囲になりますが、社会通念上相当な金額であれば課税されません。

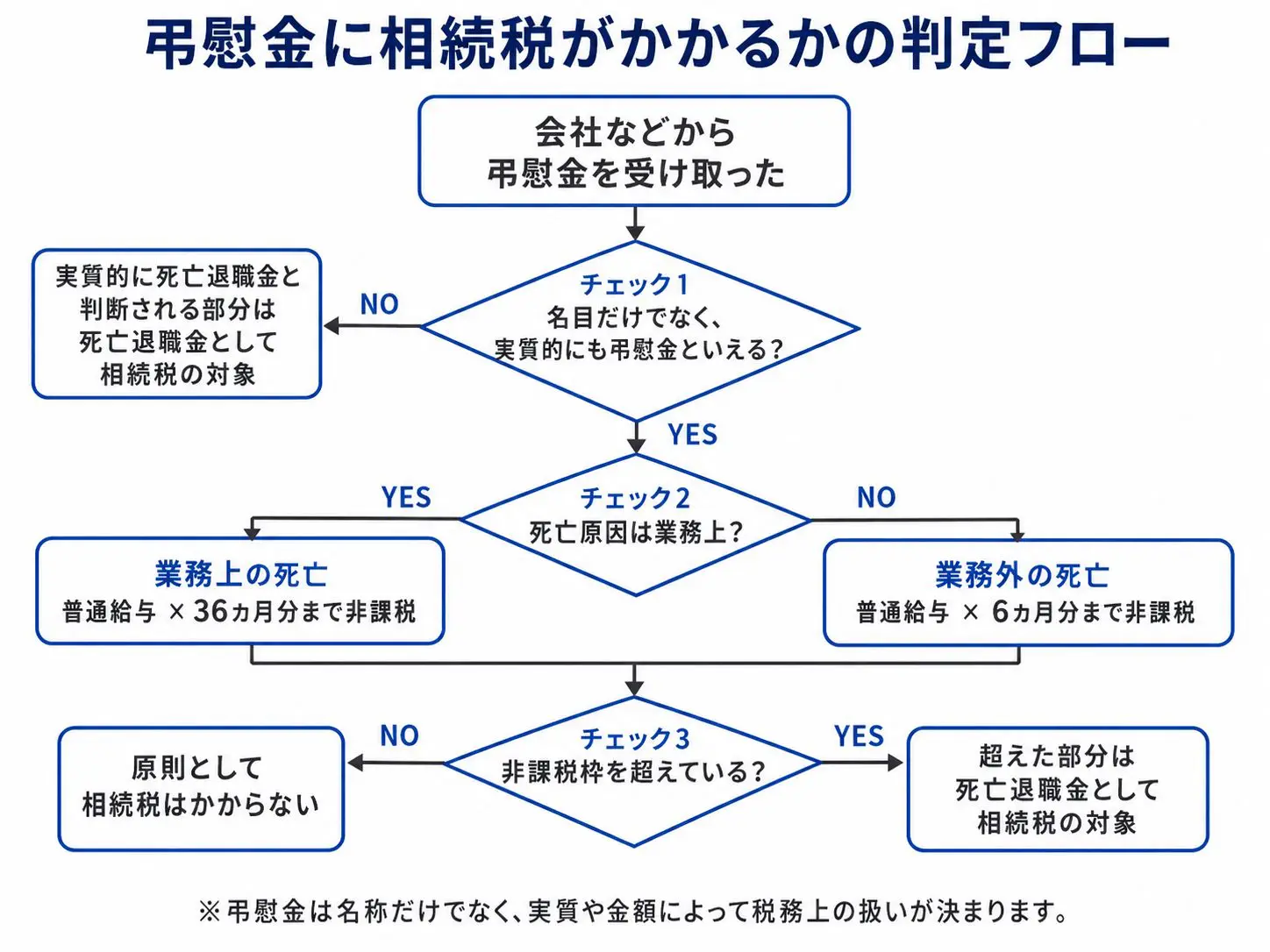

弔慰金に相続税はかかる?非課税枠のしくみを詳しく解説

「弔慰金をもらったら税金がかかるの?」と不安に思う方もいらっしゃることでしょう。

結論からお伝えすると、弔慰金には、原則として相続税はかかりません。

ただし、金額が一定のラインを超えると課税対象になる場合があります。

弔慰金は「原則非課税」だが例外がある

国税庁の規定によると、死亡によって受ける弔慰金や花輪代、葬祭料などは通常、相続税の対象にはならないとされています。

しかし、以下の2つのチェックポイントによっては、例外的に課税対象となることがあります。

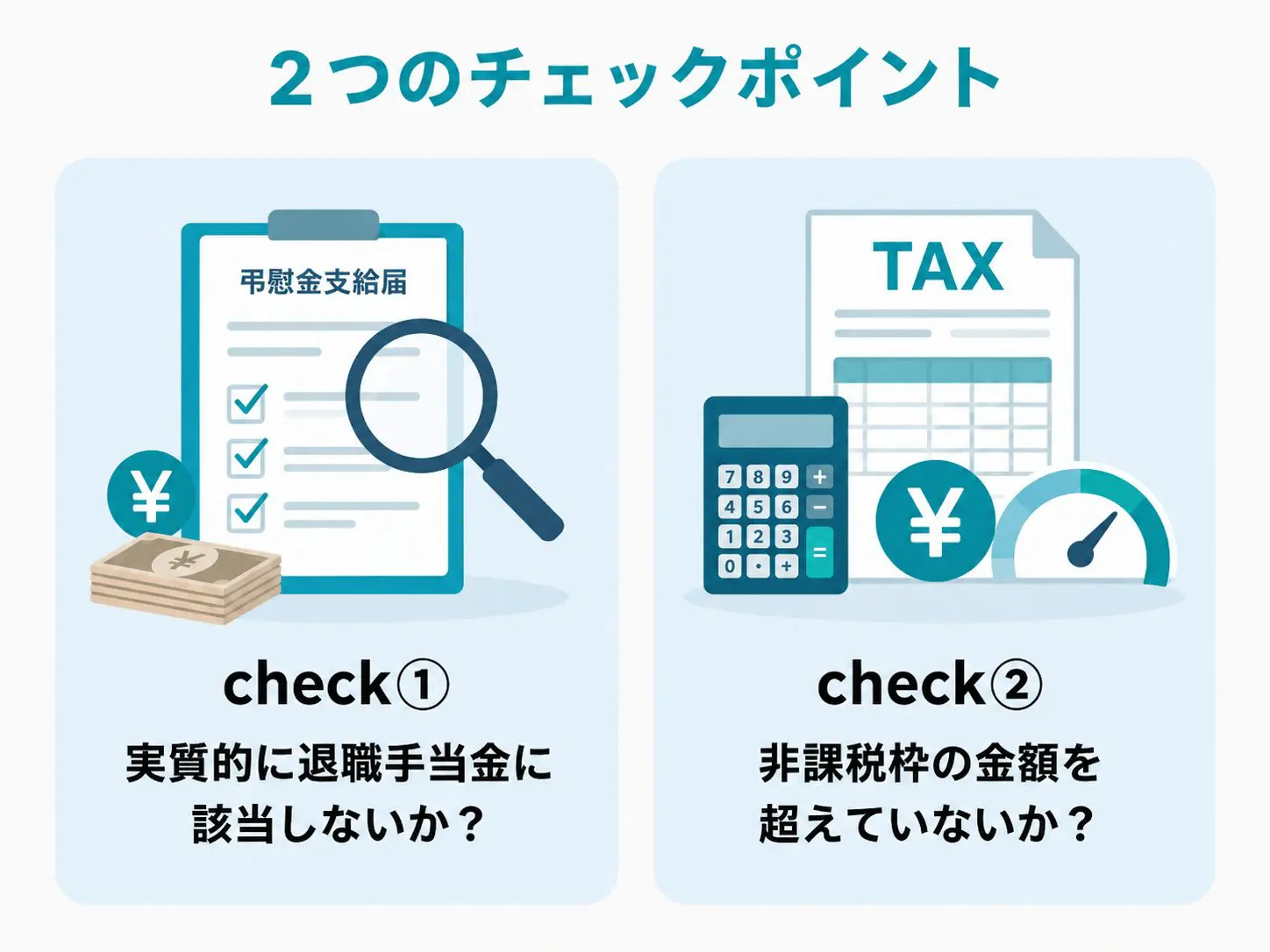

非課税か課税かを分ける2つのチェックポイント

弔慰金に相続税がかかるかどうかは、次の2段階で判断します。

チェック1:実質的に「退職手当金」に該当しないか?

名目は「弔慰金」となっていても、会社の退職金規程にもとづいて支給されている場合や、勤続年数・等級だけで機械的に金額が決まるしくみの場合は、実質的に「退職金」と判断されることがあります。

この場合、支給額の全額が相続税の課税対象(退職手当金)になります。

チェック2:非課税枠の金額を超えていないか?

実質的にも弔慰金であると認められた場合、以下の金額までが非課税となります。

- 業務上の死亡の場合:普通給与の3年分(36カ月分)

- 業務外の死亡の場合:普通給与の半年分(6カ月分)

この非課税枠を超えた部分は「死亡退職金」とみなされ、相続税の課税対象に加えられます。

「普通給与」とは何か?含まれるもの・含まれないもの

普通給与とは、亡くなった時点で毎月支払われていた通常の給与をいい、俸給・給料・賃金のほか、扶養手当、勤務地手当、特殊勤務地手当などが含まれます。

一方、賞与(ボーナス)は普通給与に含まれません。

残業代や通勤手当などは、支給実態や給与規程によって判断が分かれる可能性があります。

給与明細だけで判断せず、勤務先や税理士に確認するとよいでしょう。

- 基本給(給料・俸給・賃金)

- 扶養手当(家族手当)

- 勤務地手当、特殊勤務地手当

- 資格手当、役職手当、住宅手当など

- 残業代

- 通勤手当

- 賞与(ボーナス)

「業務上の死亡」かどうかの判断基準判断

非課税枠が「3年分」になるか「半年分」になるかは、亡くなった原因が「業務上」に該当するかどうかで大きく変わります。

「業務上の死亡」とは、直接業務に起因する死亡、または業務と相当因果関係があると認められる死亡のことです。

- 仕事中の事故で亡くなった場合

- 出張中の事故で亡くなった場合

- 過労死(長時間労働と病気の因果関係が認められた場合など)

- テレワーク中の事故(業務に従事している最中の事故であれば、業務上の死亡に該当する可能性あり)

- 通勤途中の事故で亡くなった場合

- 勤務時間中であっても、業務との因果関係が認められない病死(持病など)

通勤途中の事故については、労災保険上は通勤災害として扱われる場合があります。

ただし、相続税の弔慰金非課税枠でいう「業務上の死亡」にあたるかは、業務との関連性や個別事情を踏まえて判断されます。

勤務先の労災認定結果や社内規程だけでなく、税務上の判断も確認しておくと安心です。

【計算例】弔慰金を受け取ったときの相続税はいくら?

ここからは、具体的な数字を使って「弔慰金を受け取ったときに相続税がかかるかどうか」を確認していきましょう。

- 業務外の病気により、会社員だった夫が死亡

- 普通給与:月額45万円

- 法定相続人:妻と子2人の合計3人

ケース1:弔慰金が非課税枠におさまる場合

受け取った弔慰金が100万円だったとします。

計算

弔慰金100万円は非課税枠の270万円以内に収まるため、相続税はかかりません。

一般的な会社の弔慰金(業務外の死亡:10万円〜100万円程度)であれば、ほとんどがこのケースに当てはまります。

ケース2:弔慰金が非課税枠を超える場合

受け取った弔慰金が500万円だったとします。

計算

非課税枠の超過分 = 500万円 − 270万円 = 230万円

この超過分230万円は「死亡退職金」とみなされますが、死亡退職金には「500万円 × 法定相続人の数」という別の非課税枠があります。

ほかに死亡退職金を受け取っていなければ、230万円は1,500万円の非課税枠に十分収まるため、結果として相続税はかかりません。

ただし、会社の役員だった場合など弔慰金が高額になるケースでは、非課税枠を超える可能性があります。

ケース3:弔慰金と死亡退職金の両方を受け取った場合

弔慰金500万円のほかに、「死亡退職金を2,000万円」受け取ったとします。

この場合は、以下の流れで非課税枠で計算します。

- (1)弔慰金の非課税枠を計算する

- 非課税枠 = 45万円 × 6カ月 = 270万円

- (2)弔慰金の超過分を出す

- 超過分 = 500万円 − 270万円 = 230万円

→この230万円は「死亡退職金」として扱われる。 - (3)死亡退職金の合計額を出す

- 死亡退職金の合計 = 2,000万円 + 230万円 = 2,230万円

- (4)死亡退職金の非課税枠を計算する

- 非課税枠 = 500万円 × 3人 = 1,500万円

- (5)相続税の課税対象となる金額を出す

- 課税対象 = 2,230万円 − 1,500万円 = 730万円

この730万円が、預貯金や不動産など他の相続財産と合算され、相続税の計算に含まれます。

知っておきたい弔慰金の注意点

ここからは、弔慰金を受け取る際の注意点についてお伝えします。

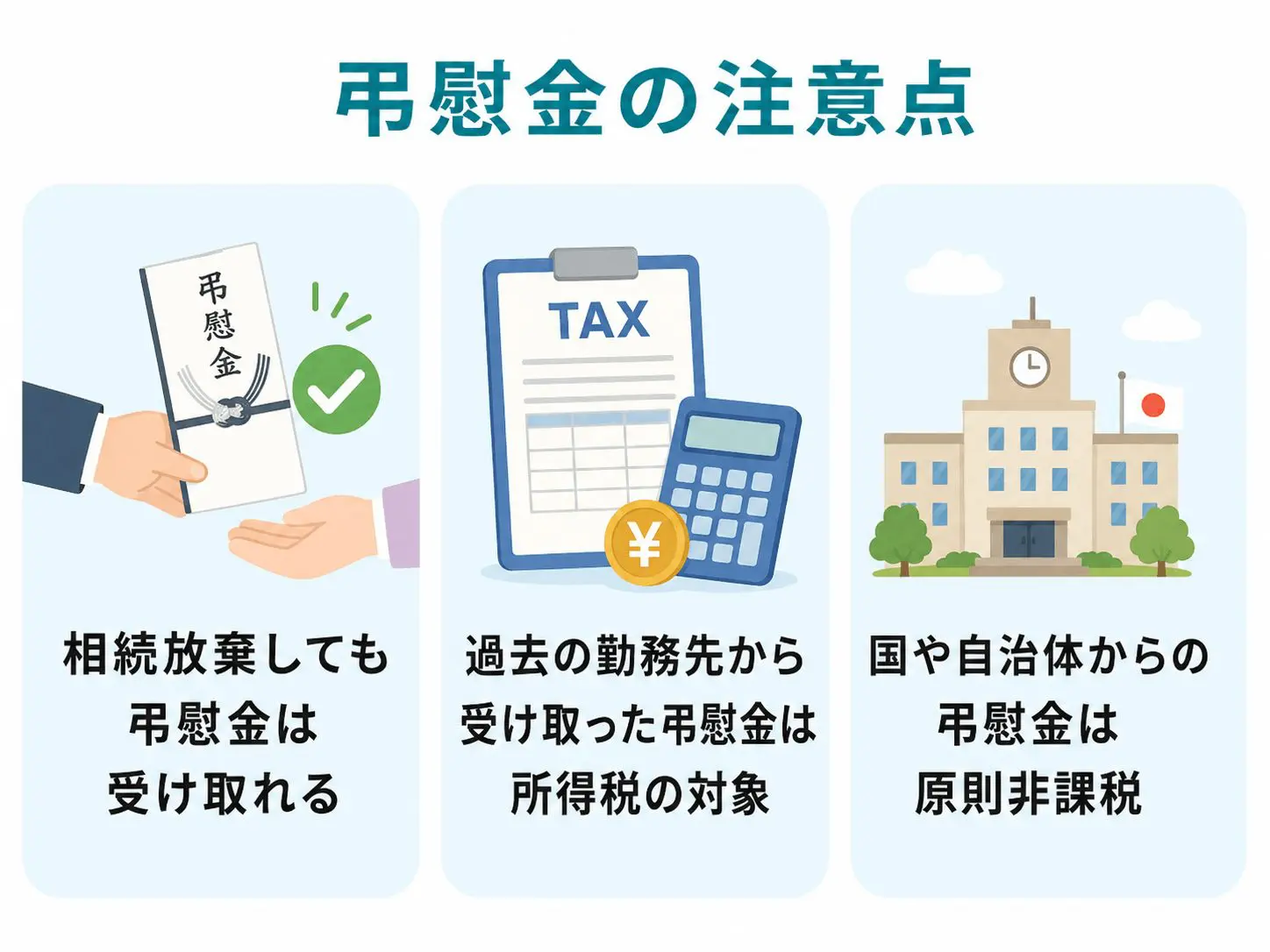

(1)相続放棄しても弔慰金は受け取れる

弔慰金が会社規程にもとづいて遺族に直接支給されるものであれば、相続放棄をしていても受け取れる可能性があります。

そのため、故人に借金が多く相続放棄を選ぶ場合でも、放棄に関係なく受け取ることができます。

ただし、相続放棄をした人は「死亡退職金の非課税枠(500万円×法定相続人の数)」を使うことができません。

もし弔慰金が非常に高額で、前述の「普通給与×月数」の非課税枠を超えてしまった場合、その超過分には相続税がかかる可能性があるため注意が必要です。

(2)過去の勤務先(前職)から受け取った弔慰金は「所得税」の対象

故人の生前の功労に報いる意味で、亡くなった時点で在籍していた会社だけでなく、以前勤めていた会社から弔慰金が支給されることもあります。

この場合、下記のとおり税務上の扱いが異なります。

- 亡くなった時点で在籍していた会社からの弔慰金

- 原則として相続税の対象外だが、一定額を超える部分は死亡退職金とみなされ「相続税」の課税対象になる。

- 過去に勤務していた会社からの弔慰金

- 受け取った遺族の「所得税(一時所得)」の対象になる。

過去の勤務先からの弔慰金は、相続税ではなく所得税として扱われます。

ただし、一時所得には最高50万円の特別控除があります。

ほかの一時所得と合わせた金額が50万円以下であれば、一時所得の金額は生じません。

(3)国や自治体からの弔慰金は原則非課税

災害弔慰金や、特別弔慰金など、国や自治体から支給される弔慰金は、法律で非課税と定められており、会社からの非課税枠の計算に含める必要はありません。

災害弔慰金:同性パートナーへの支給に関する動向

災害弔慰金について、政府は2025年9月に、同性パートナーも事実婚と同様に支給対象に「含まれ得る」という解釈を示しました。

もっとも、実際の支給可否は自治体の運用や個別事情によって確認が必要です。

該当する可能性がある方は、事前にお住まいの自治体へ確認することをおすすめします。

【参考】会社(弔慰金を支払う側)の税務上の扱い

会社が遺族に支払った弔慰金は、社会通念上相当な金額であれば、支払った事業年度の損金(経費)として計上できます。

特に同族会社の経営者の方は、事前に「弔慰金規程」と「死亡退職金規程」を適切に整備しておくことで、遺族の相続税負担を軽減しつつ、会社側の節税にもつなげられる可能性があります。

なお、弔慰金を死亡退職金と区別して支給するためには、弔慰金の支給根拠となる規程が必要です。

「弔慰金規程」を作成しておくか、役員退職金規程の中に退職慰労金とは別に「弔慰金としての支給条項」を設けておきましょう。

こうした規程の整備には、税務判断だけでなく労務の専門知識も必要となるため、社会保険労務士(社労士)などの専門家と連携して進めることをおすすめします。

弔慰金に関するよくある質問

Q1:会社からの弔慰金にお返しは必要?

Q2:弔慰金に所得税や住民税はかかる?

Q3:弔慰金を受け取ったら確定申告は必要?

まとめ:弔慰金の税務判断や相続手続きに迷ったら、専門家へご相談を

弔慰金は、残された遺族のこれからの生活を支えてくれる大切なお金です。

改めて、この記事のポイントを振り返りましょう。

- 弔慰金は「遺族への見舞い」、香典は「個人から霊前へ供えるお金」、死亡退職金は「賃金の後払い」と、それぞれ性質が異なる。

- 弔慰金は原則として相続税がかからない。ただし、普通給与の36カ月分(業務上)または6カ月分(業務外)を超える部分は死亡退職金として課税の対象になる。

- 弔慰金と死亡退職金の両方を受け取った場合は、弔慰金の非課税枠と死亡退職金の非課税枠が2段階で適用される。

弔慰金が高額な場合や、死亡退職金と重なって計算が複雑な場合は、相続税の申告期限が来る前に、一度相続専門の税理士に相談してみることをおすすめします。

VSG相続税理士法人では、税理士をはじめ、司法書士、行政書士、社会保険労務士などの専門家が連携し、一つの窓口で総合的なサポートをいたします。

- 遺族の方へ

- 相続税の申告から、不動産の名義変更(相続登記)、各種手続きまでまとめて対応いたします。

- 法人経営者の方へ

- 税務判断にとどまらず、社労士と連携した「弔慰金規程」の整備や労務手続きまで一元的なサポートが可能です。

正確な税務判断や将来の相続対策に迷われた際は、まずは当法人の無料相談をお気軽にご活用ください。