記事の要約

- 相続割合は家族構成で決まり、まず法定相続分を基準に全体像を把握することが大切

- 法定相続分はあくまで目安であり、遺言書や遺産分割協議で変わることがある

- 前妻との子ども、養子、相続放棄など特殊なケースでは、相続人や考え方に注意が必要

身近な方が亡くなったとき、「遺産は誰がどのくらいの割合で相続するのか」と疑問に思う方は少なくありません。相続では、民法で定められた法定相続分を目安に、家族構成に応じて相続割合を考えていくことになります。もっとも、法定相続分はあくまで目安であり、遺言書や遺産分割協議によって実際の分け方が変わることもあります。

この記事では、家族構成別の相続割合(法定相続分)の早見表をはじめ、具体的な計算例、割合が変わるケース、相続割合で揉めないために確認しておきたいポイントまで、わかりやすく解説します。

なお、VSG相続税理士法人では、相続税申告や遺産分割に関するご相談にも対応しています。相続割合の考え方がわからない方や、自分のケースで誰が相続人になり、どのくらいの取り分になるのかを確認したい方は、ぜひ参考にしてください。

目次

相続割合はまず「法定相続分」を基準に考える

相続割合を考えるときは、まず民法で定められた法定相続分を確認することが基本です。法定相続分は、誰が相続人になるのかというルールとあわせて、遺産の分け方を考える際の出発点になります。

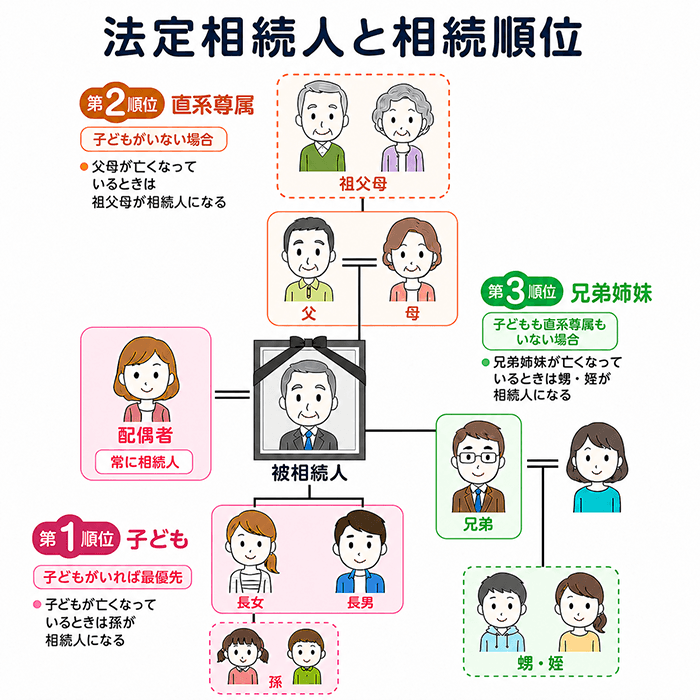

法定相続人と優先順位の基本ルール

法定相続人とは、亡くなった方の財産を相続できる人として、法律で定められている人のことです。相続人になれる人とその優先順位は、次のように決まっています。まずは全体像を図で確認しておきましょう。

配偶者は、常に相続人になります。

そのうえで、配偶者以外の相続人には次の優先順位があります。

- 第1順位:子ども

- 子どもがいる場合は、配偶者とともに相続人になります。子どもがすでに亡くなっているときは、その子どもの子ども、つまり孫が相続人になります。

- 第2順位:直系尊属(父母・祖父母など)

- 子どもがいない場合に、配偶者とともに相続人になります。父母と祖父母がいるときは、被相続人により近い世代である父母が優先されます。

- 第3順位:兄弟姉妹

- 子どもも直系尊属もいない場合に、配偶者とともに相続人になります。

このように、配偶者以外の相続人は、第1順位の人がいれば第2順位以下は相続人にならず、第1順位がいないときに第2順位、第1順位も第2順位もいないときに第3順位という順番で決まります。

法定相続分は目安であり、必ずその割合で分ける必要はない

法定相続分は、あくまで法律上の目安です。遺言書がない場合でも、相続人全員で遺産分割協議を行い、全員が合意すれば、法定相続分とは異なる割合で遺産を分けることができます。たとえば、長男が不動産を取得する代わりに、次男が預貯金を多めに受け取るといった調整も可能です。法定相続分は、話し合いがまとまらないときの出発点になる考え方です。

ただし、実際の遺産分割では、特別受益や寄与分など個別事情によって、最終的な取り分が変わることもあります。

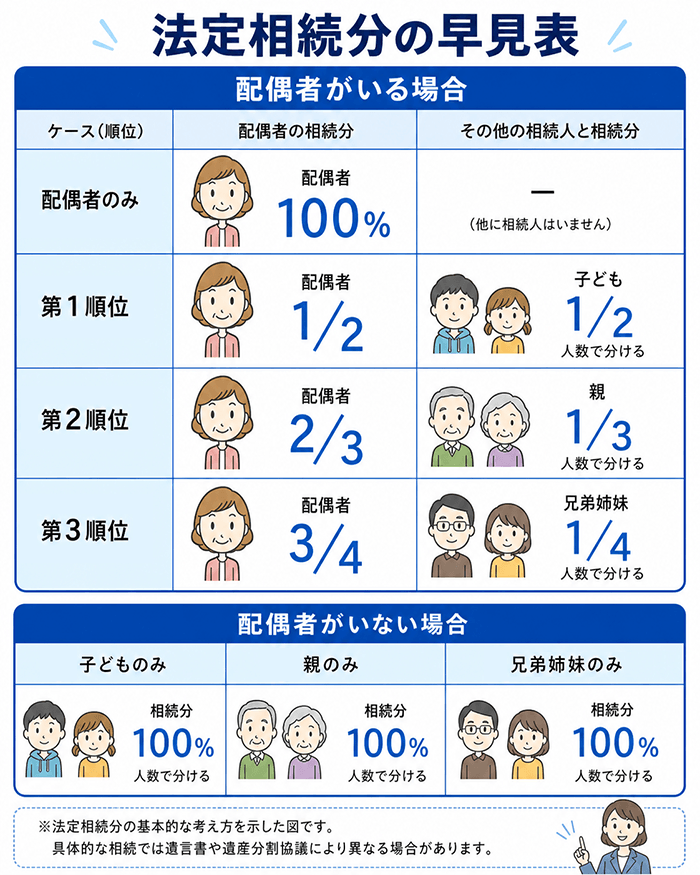

家族構成別の法定相続分早見表

家族構成によって、相続割合は大きく変わります。ここでは、代表的な家族構成ごとに、民法で定められた法定相続分の目安を整理します。まずは全体像を図で確認しておきましょう。

配偶者のみが相続人の場合

配偶者しか相続人がいない場合は、配偶者がすべての遺産を相続します。

たとえば、子どもや孫などの第1順位の相続人がおらず、父母や祖父母などの第2順位の相続人もおらず、さらに兄弟姉妹や甥・姪などの第3順位の相続人もいない場合がこれに当たります。これらの人が相続放棄をした結果、配偶者だけが相続人になるケースもあります。

配偶者と子どもが相続人の場合

配偶者と子どもが相続人になる場合、法定相続分は配偶者が2分の1、子どもが全体で2分の1です。

子どもが複数いるときは、その2分の1を子どもの人数で等しく分けます。たとえば子どもが2人なら、それぞれ4分の1ずつとなります。なお、子どもがすでに亡くなっている場合は、その子どもの子どもである孫が代わって相続人になります。

配偶者と父母が相続人の場合

子どもや孫などがおらず、配偶者と父母が相続人になる場合、法定相続分は配偶者が3分の2、父母が全体で3分の1です。

父母がともに健在であれば、その3分の1をさらに2人で分けるため、父が6分の1、母が6分の1となります。父母がいない場合、祖父母が相続人となります。父母、祖父母両者が健在の場合、被相続人により近い世代が優先して相続人となります。

配偶者と兄弟姉妹が相続人の場合

子どもや孫などもおらず、父母や祖父母もいない場合に、配偶者と兄弟姉妹が相続人になります。この場合、法定相続分は配偶者が4分の3、兄弟姉妹が全体で4分の1です。

兄弟姉妹が複数いるときは、その4分の1を分け合います。ただし、父または母の一方だけが共通する兄弟姉妹は、両親とも共通する兄弟姉妹の2分の1の相続分となる点に注意が必要です。

配偶者がいない場合の相続割合

配偶者がいない場合は、そのとき相続人になる同順位の人たちで遺産を分けます。

- 子どもだけが相続人の場合

- 子ども全員で等しく分けます。子どもが2人なら2分の1ずつ、3人なら3分の1ずつです。

- 父母だけが相続人の場合

- 父母が2人とも相続人であれば、原則として2人で等しく分けます。父または母のどちらか一方だけが健在であれば、その人がすべてを相続します。

- 兄弟姉妹だけが相続人の場合

- 兄弟姉妹が複数いれば、原則として等しく分けます。ただし、半血兄弟姉妹の相続分は全血兄弟姉妹の2分の1です。

家族構成別の具体例と計算方法

ここでは、遺言書がなく、法定相続分を基準に遺産を分ける場合を前提に、具体的な金額で受取額を確認します。遺産総額が同じでも、相続人の構成によって取り分は変わります。

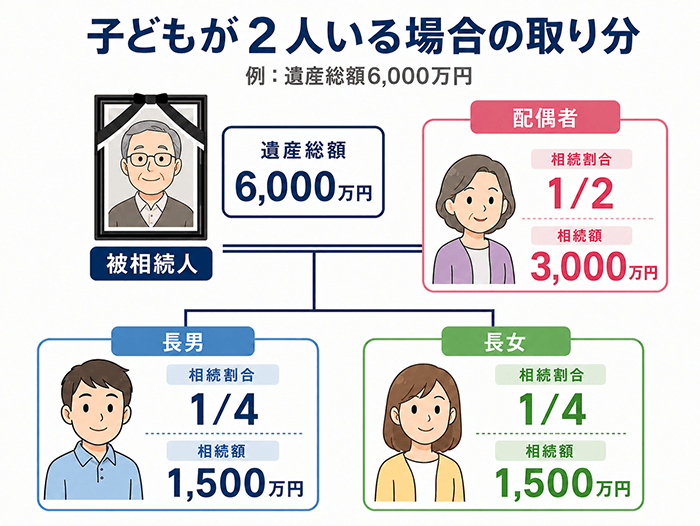

子どもが2人いる場合の取り分

- 遺産総額6,000万円、相続人が配偶者と子ども2人の場合

配偶者と子ども2人が相続人であれば、配偶者が2分の1、子ども2人で残り2分の1を等しく分けます。

法定相続分

長男:相続割合4分の1、相続額1,500万円

長女:相続割合4分の1、相続額1,500万円

図で見ると、相続割合と相続額の関係は次のとおりです。

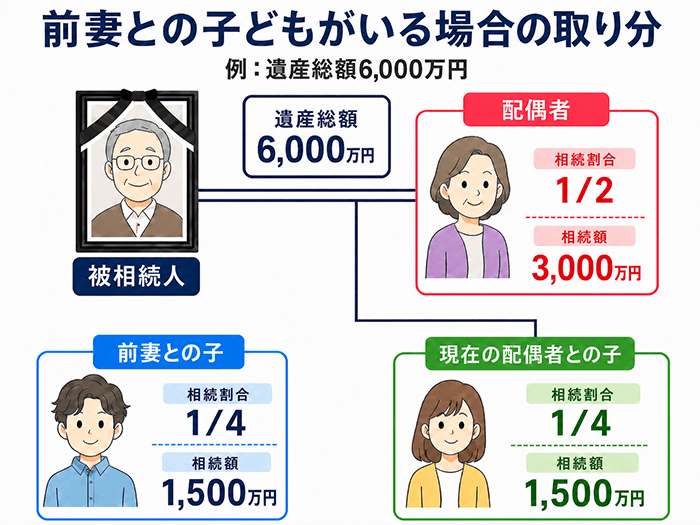

前妻との子どもがいる場合の取り分

- 遺産総額6,000万円、相続人が配偶者と前妻との子ども1人、現在の配偶者との子ども1人の場合

前妻との子ども、現在の配偶者との子どもの両者ともに、法律上の子どもであれば法定相続分は同じです。配偶者が2分の1、子ども2人で残り2分の1を等しく分けます。

法定相続分

前妻との子ども:相続割合4分の1、相続額1,500万円

現在の配偶者との子ども:相続割合4分の1、相続額1,500万円

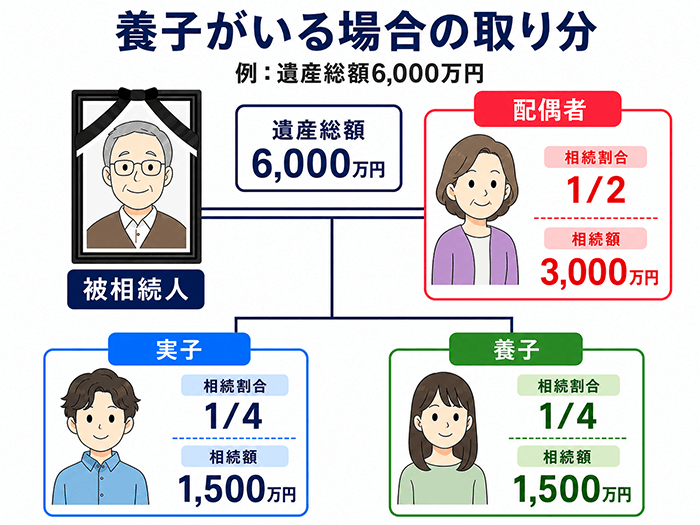

養子がいる場合の取り分

- 遺産総額6,000万円、相続人が配偶者と実子1人、養子1人の場合

養子は、養親との関係では子どもとして相続人になります。配偶者が2分の1、実子と養子で残り2分の1を等しく分けます。

法定相続分

実子:相続割合4分の1、相続額1,500万円

養子:相続割合4分の1、相続額1,500万円

なお、法定相続分の考え方では養子も実子と同様に扱われますが、相続税の基礎控除の計算で法定相続人に含める養子の数には上限があります。被相続人に実子がいる場合は1人まで、実子がいない場合は2人までです。

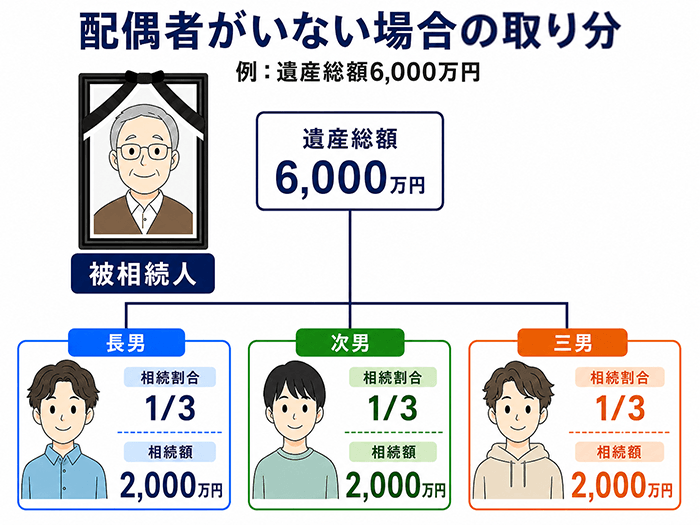

配偶者がいない場合の計算例

- 遺産総額6,000万円、相続人が子ども3人のみの場合

配偶者がいない場合は、その順位の相続人だけで遺産を分けます。子ども3人だけが相続人であれば、3人で均等に分けます。

法定相続分

次男:相続割合3分の1、相続額2,000万円

三男:相続割合3分の1、相続額2,000万円

VSG相続税理士法人の相談現場で多い「相続割合」の勘違い

相続割合を考える場面では、法定相続分と実際の分け方の違いや、遺言と遺留分の関係を混同しやすい傾向があります。ここでは、相続の話し合いで特に誤解されやすいポイントを整理します。

法定相続分どおりに必ず分ける必要があると思っていた

「法律で決まっている以上、法定相続分どおりに分けなければならない」と考える方もいますが、法定相続分はあくまで法律上の目安です。遺言書がなくても、相続人全員が合意すれば、法定相続分とは異なる割合で遺産を分けることができます。たとえば、特定の相続人が遺産の全部を取得する内容で合意することも可能です。

配偶者が全部相続できると思っていた

「長年連れ添った配偶者がすべて相続するのが当然」と思われがちですが、子どもや直系尊属、兄弟姉妹などの法定相続人がいる場合は、配偶者以外にも相続権が生じます。

また、配偶者に全財産を残したい場合は、一般に遺言書を作成しておくことが重要です。ただし、子どもや直系尊属には遺留分があるため、遺言書があっても、その人たちから遺留分侵害額請求を受ける可能性があります。

兄弟姉妹にも遺留分があると思っていた

遺留分とは、一定の相続人に認められた最低限の利益を守るための制度です。もっとも、兄弟姉妹には遺留分がありません。

そのため、たとえば相続人が配偶者と兄弟姉妹であるケースで、遺言書に「配偶者に全財産を相続させる」と記されていれば、兄弟姉妹は遺留分侵害額請求をすることができません。

特殊なケースで相続割合はどうなる?

家族関係が複雑な相続では、一般的な法定相続分の考え方だけでは判断しにくいことがあります。ここでは、相続割合を考えるうえで特に注意したいケースを確認していきましょう。

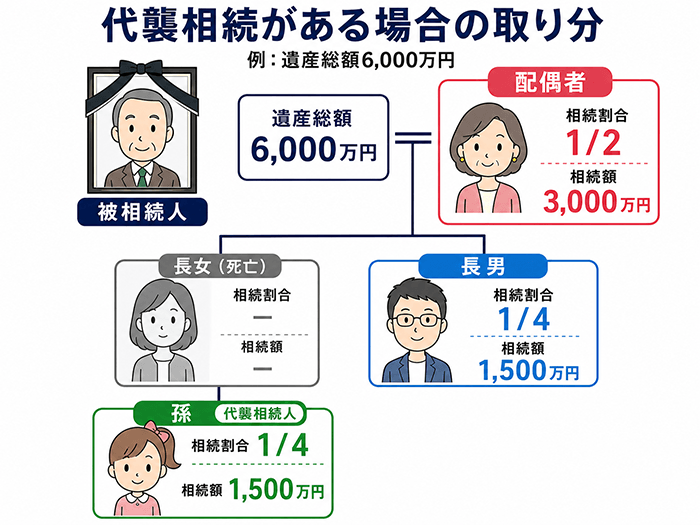

代襲相続がある場合

代襲相続とは、本来相続人になるはずだった子どもや兄弟姉妹が、被相続人より先に亡くなっている場合などに、その子どもが代わって相続する仕組みです。

たとえば、子どもがすでに亡くなっていれば孫が、兄弟姉妹がすでに亡くなっていれば甥・姪が相続人になります。代襲相続人の取り分は、本来の相続人が受け取るはずだった相続分を基準に決まります。なお、代襲相続人が複数いるときは、その相続分をさらに人数に応じて分けます。

代襲相続がある場合は、相続人になる人が通常のケースと異なります。図で見ると、次のようになります。

このケースでは、長女がすでに亡くなっているため、長女の子どもである孫が代襲相続人になります。相続割合自体は「配偶者と子ども2人が相続人になる場合」と同じですが、実際に相続する人が異なる点に注意が必要です。

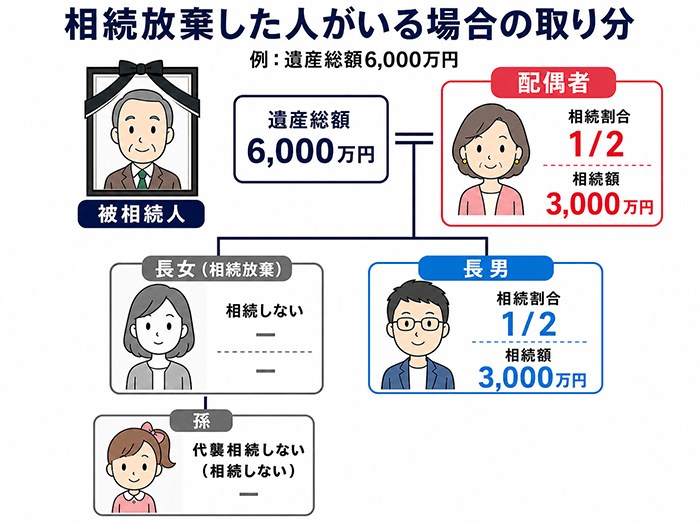

相続放棄した人がいる場合

相続放棄をした人は、その相続について初めから相続人でなかったものとして扱われます。

そのため、放棄した人の相続分は、その人を除いた残りの相続人で計算し直します。たとえば、配偶者と子ども2人が相続人で、子どものうち1人が相続放棄をした場合、配偶者が2分の1、残る子どもが2分の1を相続します。

なお、相続放棄を理由に、相続放棄した人の子どもへ代襲相続が生じることはありません。

このケースでは、長女は相続放棄をしているため、初めから相続人ではなかったものとして扱われます。そのため、長女の子どもに代襲相続は生じず、配偶者と長男で遺産を分けることになります。

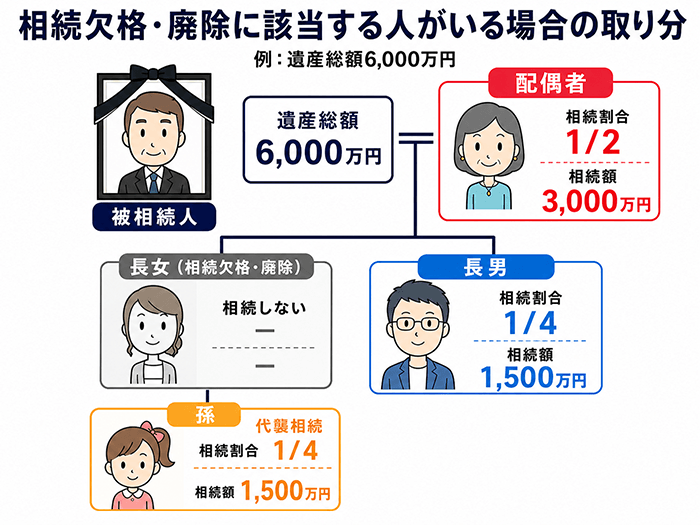

相続欠格・廃除に該当する人がいる場合

被相続人を故意に死亡させた人や、遺言書の偽造・変造・破棄・隠匿をした人などの相続欠格者、または虐待や重大な侮辱などを理由に家庭裁判所の審判によって相続権を失った廃除者は、相続人になることができません。

ただし、この場合は相続放棄と異なり、その人に子どもがいれば代襲相続が生じます。つまり、欠格や廃除によって本人は相続権を失っても、その子どもまで当然に相続できなくなるわけではありません。

このケースでは、長女は相続欠格・廃除により相続しません。一方で、相続放棄と異なり、その子どもには代襲相続が生じるため、孫が長女に代わって4分の1を相続します。

内縁の配偶者は相続人になれる?

内縁の妻や夫は、法定相続人にはなれません。

民法上、相続人になる「配偶者」は、婚姻届を提出した法律上の配偶者を指します。そのため、内縁の配偶者に財産を渡したい場合は、遺言書の作成や生前贈与などの対策が重要です。なお、相続人がいない場合には、例外的に特別縁故者として財産の分与を受けられる可能性があります。

甥・姪が相続人になるのはどんな場合?

甥・姪が相続人になるのは、兄弟姉妹が相続人となるケースで、その兄弟姉妹がすでに亡くなっている場合です。このとき、甥・姪は兄弟姉妹の代襲相続人として相続権を取得します。

ただし、兄弟姉妹についての代襲相続は甥・姪までの一代限りであり、甥・姪も亡くなっている場合に、その子どもへ再代襲相続が生じることはありません。

異父兄弟姉妹・異母兄弟姉妹の相続分はどうなる?

父母の一方だけを同じくする兄弟姉妹、いわゆる半血兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹、いわゆる全血兄弟姉妹の2分の1です。

これは、兄弟姉妹が第3順位の相続人になる場合にだけ問題となる特有のルールです。兄弟姉妹が複数いる相続では、単純に頭数で割るのではなく、この違いまで確認する必要があります。

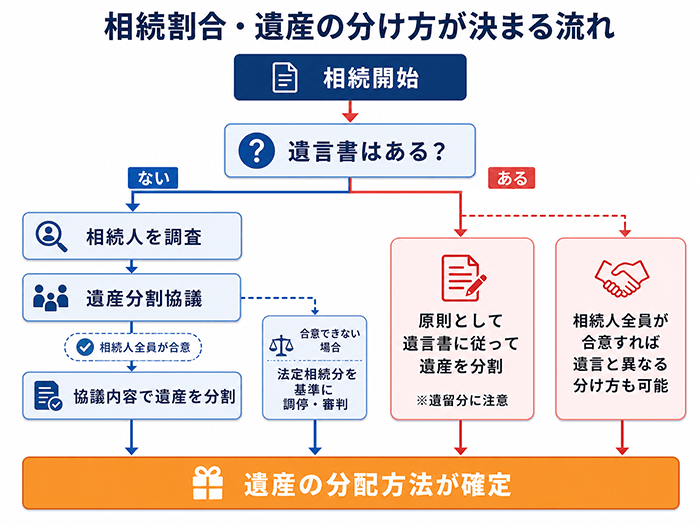

実際の相続では、法定相続分だけで遺産の分け方が決まるわけではありません。遺言書の有無や相続人全員の合意によって、最終的な分配方法が決まります。全体の流れは次のとおりです。

法定相続分以外の割合で分ける方法

相続では、必ずしも法定相続分どおりに遺産を分けるとは限りません。遺言書や遺産分割協議、さらに寄与分や特別受益の考え方によって、実際の取り分が変わることがあります。

遺言書による指定相続分

遺言書がある場合は、原則として遺言の内容が法定相続分に優先します。たとえば、「長女に多く財産を残したい」「特定の不動産を長男に相続させたい」といった意思を、遺言によって示すことができます。もっとも、子どもや直系尊属には遺留分があるため、遺言書があっても、その内容がそのまま確定するとは限らないケースがあります。

遺産分割協議による合意

遺言書がない場合は、相続人全員で遺産分割協議を行い、合意によって遺産の分け方を決めます。相続人全員が納得していれば、法定相続分とは異なる割合で分けることも可能です。

たとえば、実家の不動産を取得する人が多めに受け取ったり、預貯金を別の相続人が多めに受け取ったりするなど、個別の事情を反映した分け方もできます。なお、相続人全員が合意すれば、遺言と異なる内容で遺産分割をすることもあります。

また、遺言書がある場合でも、相続人全員の合意があれば、遺言書によらず、相続人間の話し合い(遺産分割協議)で遺産を分けることができます。

寄与分や特別受益で実質的な取り分が変わることがある

遺産分割では、特定の相続人が被相続人の財産の維持や増加に特別に貢献していた場合の寄与分や、生前に多額の贈与などを受けていた場合の特別受益が問題になることがあります。こうした事情があると、寄与分を考えて法定相続分から離れて遺産分割をおこなったり、遺産に特別受益分を持ち戻し、特別受益を受けた相続人は、特別受益分を遺産の先もらいとして遺産分割を行うことがあります。これは、相続人間の実質的な公平を図るためです。

法定相続分と遺留分の違い

相続割合を考えるときに、法定相続分とあわせて確認しておきたいのが遺留分です。

法定相続分は、法律上の相続割合の目安を示すものです。一方、遺留分は、一定の相続人に最低限の利益を保障するための制度であり、遺言書の内容を考えるうえでも重要になります。

遺留分がある人・ない人

遺留分とは、兄弟姉妹以外の一定の相続人について、法律上保障されている最低限の取り分のことです。

遺留分が認められるのは、配偶者、子ども・孫などの直系卑属、父母・祖父母などの直系尊属です。これに対し、兄弟姉妹には遺留分がありません。

遺言があっても注意したいポイント

遺言書で「特定の1人にすべての財産を相続させる」と記されていても、ほかの相続人に遺留分がある場合は、遺留分侵害額請求を受ける可能性があります。

そのため、配偶者や子ども、父母などに遺留分があるケースでは、遺言書を作成する際にその点まで見据えて内容を検討することが大切です。トラブルを防ぐためには、遺留分に配慮した分け方を検討したり、付言事項で遺言の趣旨や理由を丁寧に伝えたりする方法があります。なお、兄弟姉妹には遺留分がないため、兄弟姉妹しか対立相手にならないケースでは、遺言の効果がそのまま及びやすいといえます。

相続割合で揉めないために確認したいこと

相続割合の考え方がわかっていても、実際の遺産分割では思うように進まないことがあります。円満な相続を目指すためには、遺産の内容に応じた分け方を考えること、相続人を正確に確定すること、必要に応じて専門家の助言を受けることが大切です。

不動産は割合どおりに分けにくい

現金とは異なり、不動産は法定相続分どおりにきれいに分けにくい財産です。相続人全員で共有する方法もありますが、共有分割は、将来、管理や処分の方針をめぐって問題が生じる可能性があります。

そのため、不動産を取得する人がほかの相続人に代償金を支払う代償分割や、不動産を売却して代金を分ける換価分割も含めて検討することが重要です。

戸籍で相続人を確定してから話し合う

「相続人はこの家族だけ」と思っていても、戸籍を調べると、前妻との子どもや認知した子どもなど、想定していなかった相続人が見つかることがあります。相続の話し合いを始める前に、まずは被相続人の出生から死亡までの戸籍謄本等を取り寄せ、誰が相続人になるのかを確認しておくことが大切です。

相続人や相続割合を確認したうえで遺産の分け方が決まったら、その内容を遺産分割協議書として書面にまとめます。遺産分割協議書は、相続登記や預貯金の名義変更など、複数の相続手続きで必要になるため、下記の関連記事で作成方法や記載例をあわせて確認しておくと安心です。

迷ったら専門家に相談する

相続割合の確認自体は早見表で把握できることもありますが、不動産の分け方、遺産分割協議の進め方、必要書類の整理まで含めると、実務では判断が難しくなることが少なくありません。

話し合いがまとまらない場合には、遺産分割調停の手続きを行うこともできます。また、不動産がある場合や、相続人関係が複雑な場合、相続人同士で意見が分かれそうな場合は、早めに税理士や弁護士、司法書士などの専門家へ相談するのが安心です。なお、相続放棄をする場合は、家庭裁判所への申述が必要です。

まとめ|相続割合は家族構成と相続人で決まる

相続割合を考えるときは、まず法定相続分を基準に全体像を把握することが大切です。そのうえで、実際の相続では、家族構成や遺産の内容、遺言書の有無などに応じて、具体的な分け方を検討していくことになります。

もっとも、法定相続分はあくまで目安であり、相続人全員が合意すれば、法定相続分と異なる割合で遺産を分けることも可能です。また、遺言書がある場合は、原則としてその内容が優先します。ただし、配偶者や子ども、直系尊属には遺留分があるため、内容によっては遺留分侵害額請求が問題になることがあります。

相続割合の基本を正しく理解しておくことで、親族間の行き違いや不要なトラブルを防ぎやすくなります。ただし、不動産がある場合や、前妻との子ども、養子、相続放棄などが関わる場合は、考慮すべき事情が増えます。判断に迷うときは、早めに専門家へ相談し、状況に応じた進め方を確認することが大切です。

なお、VSG相続税理士法人では、相続割合の考え方、遺産分割、相続税申告に関するご相談を承っています。

- 自分のケースで誰が相続人になり、どのくらいの割合になるのか確認したい

- 法定相続分どおりではなく、実際にどう分けるのがよいか相談したい

- 遺産分割とあわせて、相続税申告までまとめて相談したい

このようなお悩みがある方は、どうぞお気軽にお問い合わせください。