記事の要約

- 代償分割とは、遺産を多く受け取った相続人が、他の相続人に代償金を支払うことで公平性を保つ方法

- 特定の相続人が実家を相続したり、家業を引き継いだりすることを希望している場合に有効な選択肢になる

- 代償分割では、「代償金」の金額をめぐってトラブルになるケースもある

遺産のなかに不動産や自社株式といった「複数人で分けにくい財産」が含まれていると、分割方法をめぐってトラブルになりやすいです。

そのような場合、公平な遺産分割を実現するための有効な選択肢が、「代償分割(だいしょうぶんかつ)」です。

この記事では、代償分割の基本的な仕組みや具体的な進め方、注意すべきポイントなどをお伝えします。

代償分割とは?

代償分割とは、特定の相続人が不動産などの遺産を単独で相続する代わりに、他の相続人へ「代償金」を支払うことで、遺産全体を公平に分ける方法です。

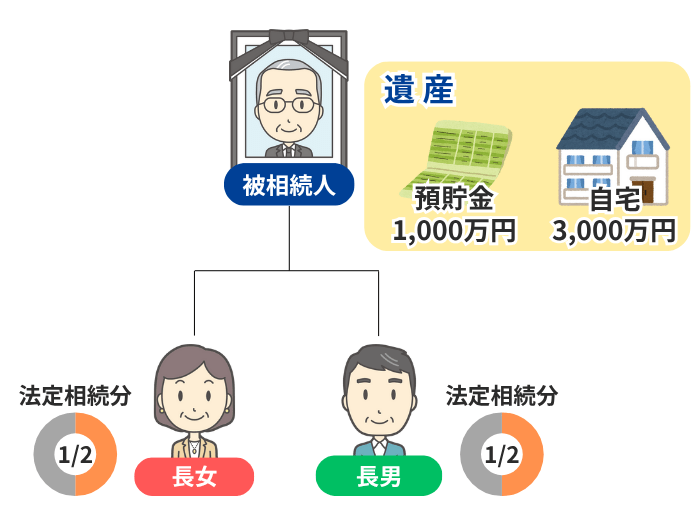

たとえば、相続人が長男と長女の2人で、遺産が「自宅不動産(評価額3,000万円)」と「預貯金(1,000万円)」のみだったとします。

仮に長女が「自宅不動産(3,000万円)」を相続し、長男が「預貯金(1,000万円)」を相続したとしましょう。

このままでは長女の取得額が、本来の法定相続分である2,000万円(4,000万円 × 1/2)よりも多くなってしまい、不公平が生じます。

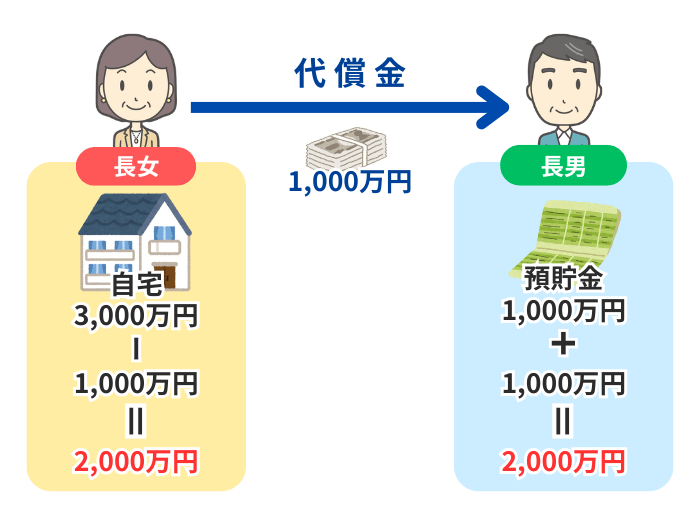

そこで長女が自身の財産から長男へ代償金1,000万円を支払うことで、長男・長女ともに実質2,000万円ずつの公平な分割が実現します。

代償分割を選択する場合のメリット

遺産分割には「代償分割」以外にもいくつかの方法があり、それぞれメリットとデメリットがあります。

| 分割方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| 現物分割 | 財産をそのままの形で、各相続人で分ける | 手続きが比較的シンプル | 各財産の価値が異なり、公平な分割が難しい場合がある |

| 換価分割 | 財産を売却して現金に換え、そのお金を分ける | 財産を現金化することにより、1円単位で公平に分けやすい | 財産そのものを手元に残せず、売却に手間や費用がかかる |

| 共有分割 | 一つの財産を、複数の相続人が共有名義で相続する | 相続人間で話し合いがまとまらなくても、一応の合意形成ができる | 将来、財産を売却する等の場合、「共有者全員の同意が必要になる」など権利関係が複雑になる |

| 代償分割 | 特定の人が財産を取得し、差額を金銭などで補填する | 特定の財産を残せて、相続人同士の公平性も図りやすい | 代償金を支払う資力がないと、選択するのが難しい |

このうち、代償分割を行うメリットについて、より深堀りする形で以下の順に解説していきます。

- 相続人同士の公平性を保ちやすい

- 思い入れのある財産をそのまま残せる

- 不動産を共有分割することによるトラブルを回避できる

- 小規模宅地等の特例で相続税負担を軽減できる

相続人同士の公平性を保ちやすい

代償分割を選択する大きなメリットは、相続人同士の公平な遺産分割を実現しやすい点です。

たとえば、被相続人が遺産の大半が不動産である場合、その不動産を相続人の一人が独占する形で引き継いでしまうと、他の相続人に対して不平等が生じてしまいます。

このときに代償分割を選択した場合、不動産を取得した相続人が、自らの自己資金から他の相続人へと代償金を支払うことになります。

価値の高い財産を特定の相続人が取得する一方で、それ以外の相続人も相応の金銭的補償を得られるため、全員が納得しやすい遺産分割が可能となるのです。

思い入れのある財産をそのまま残せる

代償分割と同様に「換価分割」も公平な遺産分割ができる方法ですが、換価分割の場合は財産を売却して現金化しなければなりません。

そのため、「自分が今も住み続けている実家を手放したくない」などの場合であっても、換価分割を選択すると、そのような思い入れのある財産を手放すことになってしまいます。

一方、代償分割の場合、不動産や事業用財産などの現物で分けにくい財産であっても、特定の相続人の手元に残したまま遺産分割を行うことが可能です。

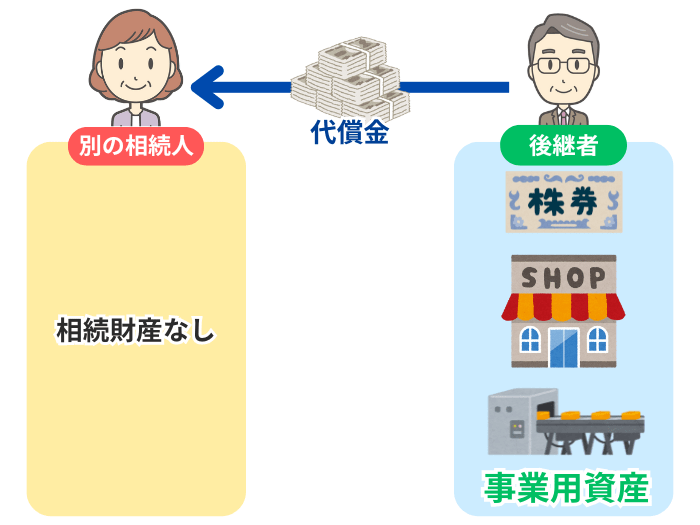

また、被相続人が事業を営んでいた場合、事業を滞りなく継続させるには「事業用の不動産」や「自社株式」といった経営資源を、後継者となる相続人に集中的に承継させる必要があります。

代償分割を活用すれば、「後継者が必要な資産をすべて取得したうえで、他の相続人には代償金を支払って納得してもらう」という対応ができるため、事業承継をスムーズに進めるうえでも有効な手段と言えます。

不動産を共有分割することによるトラブルを回避できる

不動産の相続時に話し合いがまとまらない場合、一応の解決策として、その不動産を複数の相続人で共有名義にする「共有分割」が選ばれることがあります。

しかし「共有分割」には以下のようなリスクがあり、将来の相続トラブルの原因となる点に注意が必要です。

- 不動産の売却や活用がしにくくなる

- 共有名義の不動産を売却したり、大規模なリフォームや立て替えをしたりする場合、共有者全員の同意が必要です。

共有者のうち1人でも反対すれば、その不動産の売却や活用が進まなくなってしまいます。 - 権利が細分化してしまう場合がある

- 共有名義のままの状態で共有者の1人が亡くなると、その人の共有持分は配偶者や子へ細分化して引き継がれます。

この状態が何世代も続くと、関わる人数が世代を重ねるごとに増え続け、「数十年後には共有者が数十人に膨らんでしまう」というケースも珍しくありません。

面識のない親族が共有者に含まれることで、「不動産を処分したい時に全員の合意が取れなくなる」という状態にもなり得ます。

一方で被相続人の不動産を代償分割する形で相続する場合、その不動産の所有権が特定の相続人に一本化されます。

そのため、不動産を売却したり活用したりする場合、意思決定をスムーズに行うことができます。

小規模宅地等の特例で相続税負担を軽減できる

代償分割は、分けにくい財産を円滑に分割するための方法ですが、活用することで相続税の負担の軽減効果も見込めます。

ここでカギとなるのが、相続税の「小規模宅地等の特例」という制度です。

小規模宅地等の特例とは?

被相続人が住んでいた自宅の土地や、事業に使っていた土地などについて、一定の要件を満たせば、評価額を最大80%減額できる制度です。

自宅の土地(特定居住用宅地等)の場合、「配偶者や同居していた親族などが相続する」「相続税の申告期限までその土地を保有して住み続ける」などが主な要件で、適用できる面積の上限は330㎡です。

代償分割を行う際、小規模宅地等の特例の要件を満たした人(被相続人と同居していた子など)が分割対象の土地を相続することで、その土地全体に対して評価額の減額効果を適用できます。

ここでは、下記のケースで「代償分割」と「換価分割」をした場合の相続税の金額を比較します。

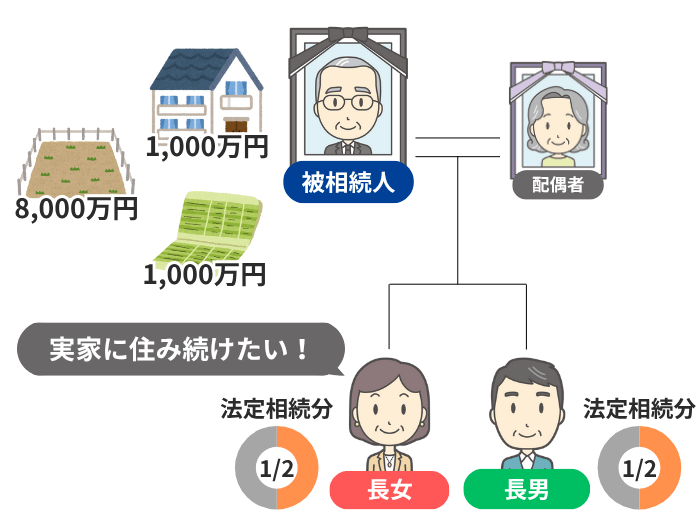

- 被相続人:父親

- 相続人:長男と長女の2人(母親はすでに他界)

- 相続財産:自宅の土地(評価額 8,000万円、300㎡)、自宅の建物(評価額 1,000万円)、預貯金(1,000万円)

- 基礎控除額: 3,000万円 +(600万円 × 2人)= 4,200万円

- 状 況:父親と同居していた長女が自宅を相続し、住み続けることを希望している

ケース1. 代償分割をして、小規模宅地等の特例を活用する

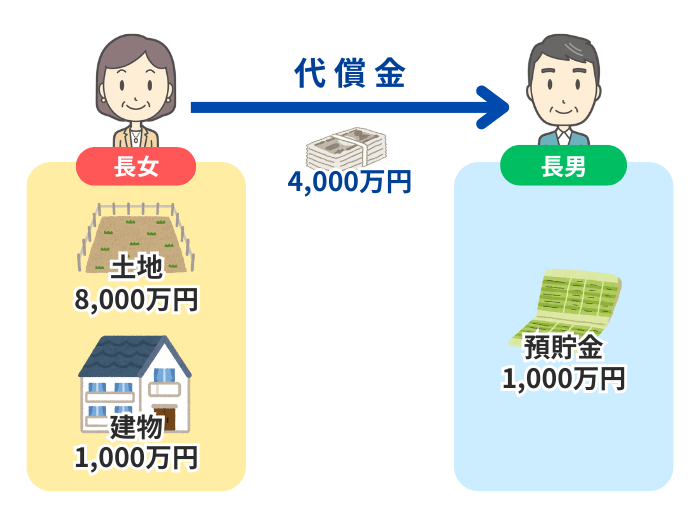

まずは、長男と長女が代償分割をした例から解説します。仮に長男と長女が下記の内容で財産を取得したとしましょう。

| 相続人 | 取得財産 |

|---|---|

| 長男 | ・預貯金(1,000万円) |

| 長女 | ・自宅の土地(8,000万円)と建物(1,000万円) |

この場合、長男が取得する財産は、法定相続分(5,000万円)に遠く及ばないことから、長女が代償金として「4,000万円」を長男に支払うことで調整します。

このケースで代償分割をした場合の相続税の金額は、次の計算により「0円」となります。

| 計算の流れ | 計算方法 |

|---|---|

| 1. 土地の評価額に小規模宅地等の特例を適用する | 8,000万円 ×(100% – 80%)= 1,600万円 |

| 2. 遺産総額を求める | 土地1,600万円 + 建物1,000万円 + 預貯金1,000万円 = 3,600万円 |

| 3. 遺産総額から基礎控除を引いて「課税遺産総額」を算出する | 3,600万円 – 基礎控除4,200万円 = △600万円 |

| 4. 相続人に課される相続税の総額を計算する | 課税遺産総額がマイナスのため、税額は0円 |

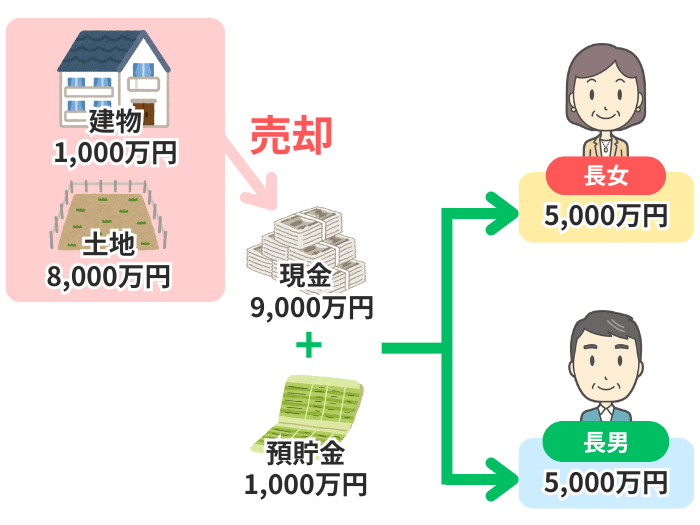

ケース2. 換価分割をして、小規模宅地等の特例を活用しない

換価分割を選択し、自宅の土地・建物を売却して得た現金を長男・長女で平等に分けたケースを見ていきましょう。

この場合のそれぞれの相続財産は、下の図のとおりです。

換価分割の場合、自宅の建物・土地を手放すことになるため、次の2つの要件を満たす必要がある小規模宅地等の特例は適用できません。

- 相続開始の直前から相続税の申告期限まで、引き続きその建物に居住する

- その宅地等を相続開始時から相続税の申告期限まで所有する

以上の要素を踏まえて計算すると、下記のとおり相続税が「770万円」課されます。

| 計算の流れ | 計算方法 |

|---|---|

| 1. 遺産総額を求める | 建物・土地の売却益9,000万円 + 預貯金1,000万円 = 1億円 |

| 2. 遺産総額から基礎控除を引いて「課税遺産総額」を算出する | 1億円 – 基礎控除4,200万円 = 5,800万円 |

| 3. 相続人に課される相続税の総額を計算する | ・法定相続分で按分した各人の取得金額:各2,900万円 ・各人の税額(税率15%、控除額50万円):各385万円 ・相続税の総額:385万円 + 385万円 = 770万円 |

- 代償分割した場合の相続税:0円

- 換価分割した場合の相続税:770万円

このように、代償分割を選択して、小規模宅地等の特例を活用することで、相続税の負担が軽くなる可能性があります。

ただし、ここで紹介したのはあくまで一例です。実際は「相続財産の内容・評価額・相続人の状況・ほかに適用できる特例」などによって、税額は大きく変わります。

ご自身の状況で、できる限り税負担を減らす方法を知りたい方は、相続専門の税理士にご相談ください。

代償分割を選択する場合の注意点

ここからは、代償分割を選択する場合の注意点を、以下の順で解説していきます。

- 代償金を支払う相続人に資力が求められる

- 贈与税や譲渡所得税など思わぬ税金がかかる可能性がある

- 代償金の決め方で揉める可能性がある

代償金を支払う相続人に資力が求められる

代償分割では、不動産を相続する相続人が他の相続人へ代償金を支払わなければなりません。

この代償金は、不動産を取得する相続人が自身の財産から用意する必要があります。

代償金は現金での支払いが原則であるため、不動産を取得する相続人に代償金を現金で用意できる資力がなければ、代償分割を行うことは難しくなります。

代償金を現金で用意できない場合、相続人の合意があれば以下の代替案を取ることも可能ですが、それぞれデメリットがある点に留意してください。

- 代償金を分割払いで支払う

- 相続人全員の合意があれば、代償金を分割払いにすることができます。

ただし、支払いが滞納する可能性もあるため、「支払い総額」や「支払い期限」「毎回分の支払い額」「遅延した場合の損害金」などの項目を遺産分割協議書に記載しましょう。 - 金融機関から融資を受ける

- 取得する不動産を担保にして金融機関から借り入れる「不動産担保ローン」や、無担保の「フリーローン」などを利用して、現金を用意する手段もあります。

現金を調達できる一方で金利負担が発生するため、返済計画を慎重に立てることが重要です。 - 現金の代わりに自己資産(現物)を譲渡する

- 現金を用意する代わりに、代償金を支払う相続人が元々所有している資産(自身の不動産や有価証券など)を現物で交付する方法です。

この手段をとる場合、「交付があった時の時価で資産を譲渡した」とみなされて、譲渡所得税が課される場合がある点に注意が必要です。

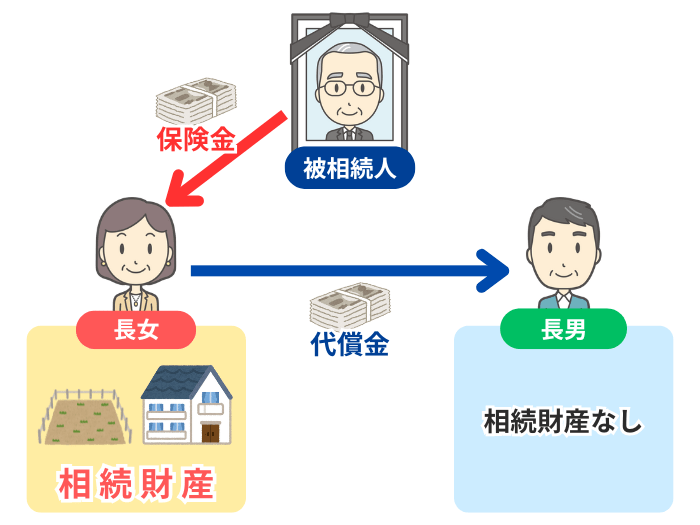

なお、相続で代償分割が選択される場合に備えて、被相続人が生前に生命保険に加入しておく方法もあります。

代償金を支払う予定の相続人を「保険金の受取人」にすることで、その人に十分な預貯金がなくても、受け取った死亡保険金を代償金の支払いに充てられます。

贈与税や譲渡所得税など思わぬ税金がかかる可能性がある

代償分割を行う際、「遺産分割協議書への記載漏れ」等をしてしまうと、予期せぬ税負担が発生することがあります。

代償金のやり取りを口頭で合意しただけで協議書に記載しなかった場合、そのお金が「個人間の贈与」とみなされ、受け取った相続人に贈与税が課される可能性があります。

また、現金ではなく、自身が所有する不動産等を代償財産として交付した場合、「履行時の時価による資産の譲渡」とみなされる点にも注意が必要です。

たとえば、被相続人の不動産を取得した相続人が、現金の代わりに自身の不動産を他の相続人に交付したとします。

この場合、不動産の交付時の時価が取得時の費用を上回っている場合、その差額が利益とみなされ、不動産を交付した相続人に対して譲渡所得税が課税されます。

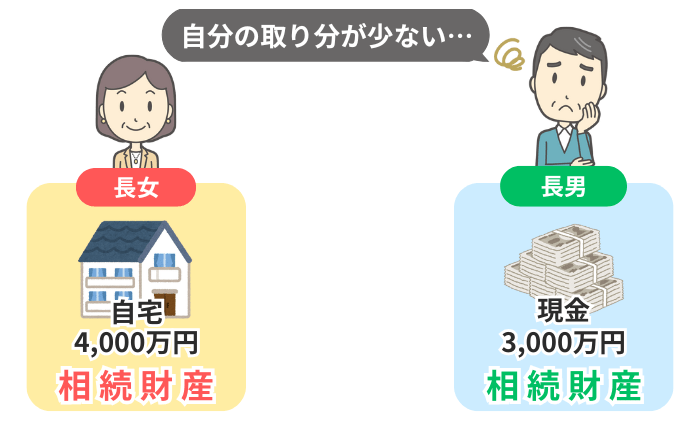

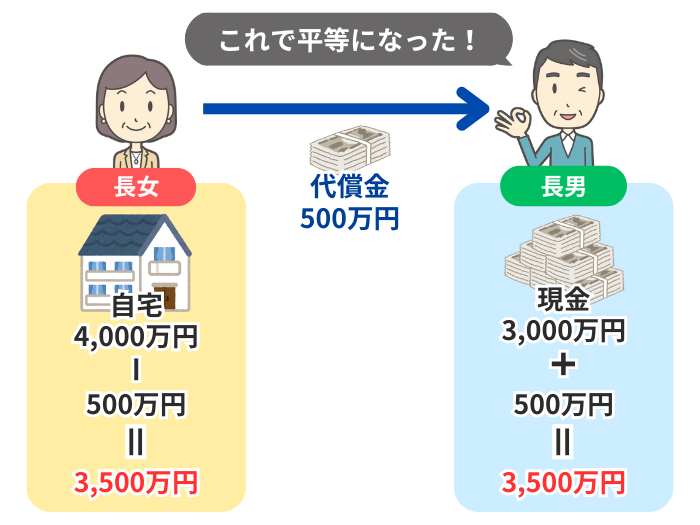

代償金の決め方で揉める可能性がある

代償金の額は「対象となる財産の評価額」をもとに計算しますが、不動産や有価証券など、財産によっては評価方法が複数ある場合があります。

たとえば、不動産には以下のような評価方法があり、どの方式を使うかによって代償金の額が大きく変わります。

| 評価方法 | 概要 |

|---|---|

| 時価 | 不動産市場で実際に取引されるときの価格 |

| 公示価格 | 国土交通省の土地鑑定委員会が、法律に基づいて決定する価額 |

| 路線価 | 主要な道路に面する標準的な宅地の1㎡あたりの価額で、相続税や贈与税の計算に使われる(※路線価がない地域は「倍率方式」で評価する) |

| 固定資産税評価額 | 固定資産税などの税金の基準となる価額 |

どの評価方式を採用するかは相続人全員の合意のもと決定しますが、代償金を払う側と受け取る側で、異なる立場になりがちです。

代償金を支払う側は「時価の80%である路線価を採用することで、評価額を低く抑えたい」と考える一方、受け取る側は「時価を採用して評価額を高くしたい」と考え、意見が対立する可能性があるのです。

このような場合、相続人全員が納得するように、不動産鑑定士に評価を依頼する方法もあります。

代償分割が特に有効なケース2選

代償分割は、特に以下のようなケースで有効です。

- 実家を特定の相続人が相続したい

- 家業を後継者が引き継ぎたい

それぞれのケースについて、詳しく見ていきましょう。

ケース1. 実家を特定の相続人が相続したい

被相続人と実家で同居していた子が「その家に住み続けたい」と希望しても、遺産の大部分を自宅不動産が占めていると、遺産分割が不公平になりやすいです。

このとき、実家を相続した人がほかの相続人に「代償金」を支払うことで、公平な遺産分割が実現します。

これにより、相続トラブルに発展することなく、実家で暮らしていた子どもは安心して家に住み続けられます。

ケース2. 家業を後継者が引き継ぎたい

被相続人が会社を経営していたり、個人事業を営んでいたりした場合、その事業用資産も相続財産となります。

- 自社株式

- 事業用の不動産

- 営業車・トラック

- 機械設備 など

これらの事業用資産を複数の相続人で分けてしまうと、事業の継続が困難になりかねません。

そこで、「家業の後継者がすべての事業用資産を引き継ぎ、遺産分割が不平等になる場合には、代償金を支払う」という手段が有効です

これにより、後継者は経営の安定性を確保し、円滑に事業承継ができます。

なお、相続財産に「非上場株式」が含まれる場合、相続税を申告する際の評価が非常に難しくなります。詳細は下記の記事でお伝えしていますので、併せてご覧ください。

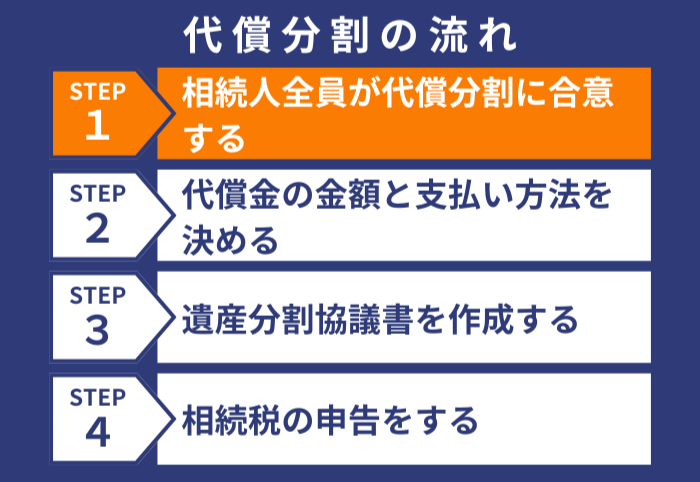

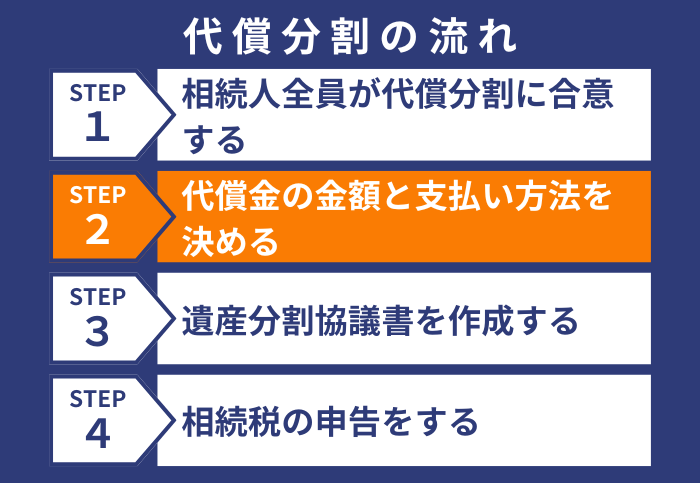

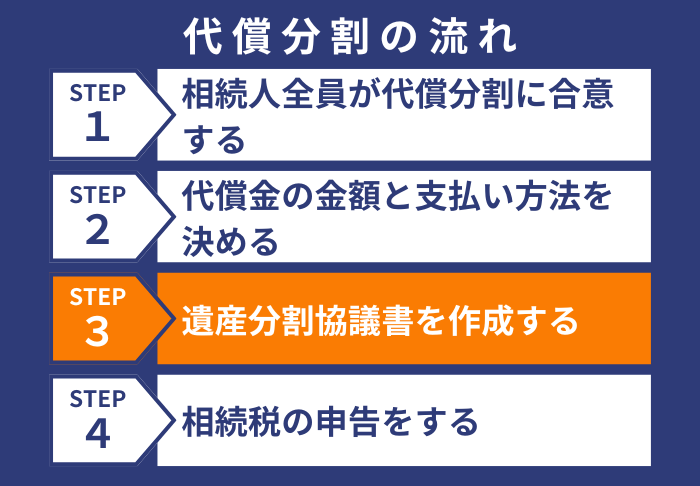

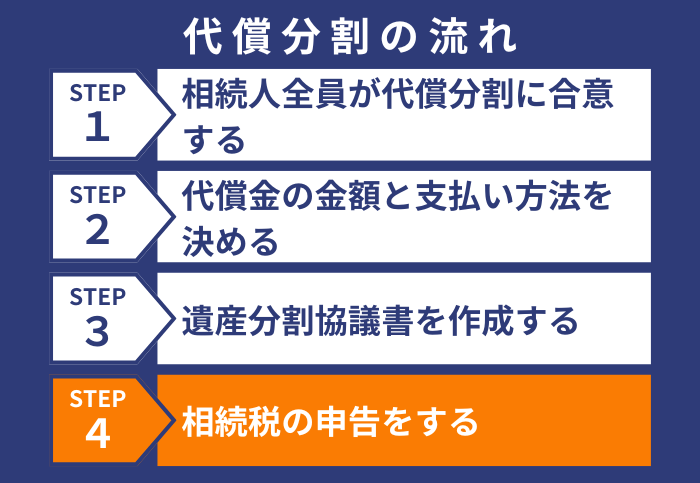

代償分割の流れ4ステップ

代償分割を円滑に進めるためには、次の4ステップを踏むことをおすすめします。

- 相続人全員が代償分割に合意する

- 代償金の金額と支払い方法を決める

- 遺産分割協議書を作成する

- 相続税の申告をする

ここでは、それぞれのステップについて詳しく見ていきます。

ステップ1. 相続人全員が代償分割に合意する

代償分割を進めるうえでの最初の関門は、相続人全員が「代償分割」に合意することです。

ここで一人でも反対すると、代償分割を進められません。

スムーズに合意形成するためには、以下の点を意識して話し合いを進めることをおすすめします。

- なぜ代償分割を希望するのか、その理由やメリットを丁寧に説明する

- 各相続人の希望や意見を真摯に聞き、尊重する姿勢を持つ

- 感情的にならず、冷静かつ客観的な話し合いを心がける

ステップ2. 代償金の金額と支払い方法を決める

代償分割の合意ができたら、下記の項目を確認しながら、具体的な「代償金の金額」と「支払い方法」を決めます。

| 項目 | 概要 |

|---|---|

| 代償金の算定方法 | ・財産の金額をどのように評価するか? ・具体的な代償金の金額は、いくらにするか? |

| 支払い能力・計画 | ・代償金を支払う人は、その資金をどう準備するか? ・資金計画は現実的か? |

| 支払い方法・期限 | ・支払い方法は一括か分割か? ・分割の場合、支払期間や各回の金額はどうするか? |

代償金の金額の決め方に法律上の決まりや一律の相場はありませんが、一般的には「代償金を支払う相続人が取得した財産の合計額(時価)」と「法定相続分の金額」の差額を基準にして算出します。

ただし、相続人全員の合意があれば、法定相続分に縛られず、お互いが納得する金額で代償金を決定することも可能です。

なお、代償金額が適正な金額を大きく上回る場合、贈与とみなされて贈与税の課税対象となる可能性があるため、注意しましょう。

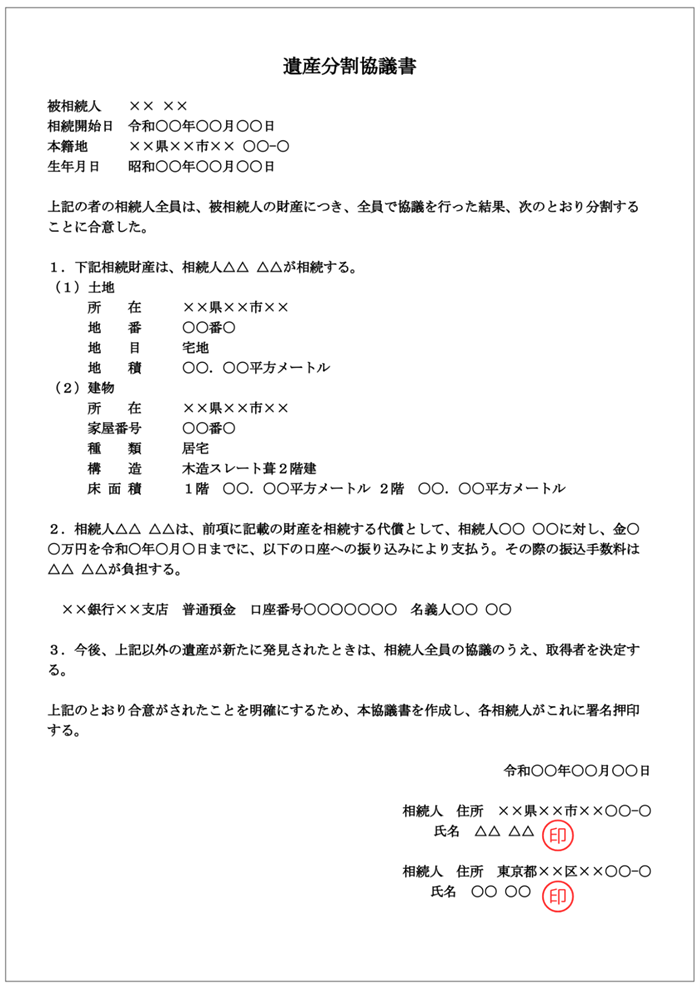

ステップ3. 遺産分割協議書を作成する

「代償金の金額・支払い方法」が決まったら、その内容を「遺産分割協議書」に記載します。

まずは「被相続人の情報」や「全相続人の情報」「遺産の内容と分割方法」「全相続人の署名と実印での押印」など、一般的な遺産分割協議書で記載する情報を明記しましょう。

| 項目 | 書き方 |

|---|---|

| ①タイトル | 「遺産分割協議書」と記載します。 |

| ②被相続人の情報 | ■氏名・生年月日・亡くなった日・本籍地・最後の住所地を記載します。 ■本籍地は「戸籍謄本」、住所地は「住民票の除票」を参照し、一字一句正確に転記してください。 |

| ③前書き | 相続人全員で協議を行い、合意に至った旨を記載します。 |

| ④取得財産の情報 | 「誰が」「どの財産を」「どれだけ」取得するかを、取得者ごとに明確に記載します。 ■ 不動産は登記事項証明書の内容を正確に転記します。 ■ 預貯金は金融機関名・支店名・口座種別・口座番号・名義人を記載します。 |

| ⑤未発見財産への対応 | 協議書の作成後に新たな財産が見つかった場合に備え、その帰属先や再協議の有無について記載しておくと安心です。 |

| ⑥後書き | 協議書の通数や保管方法について記載します。 |

| ⑦日付・署名・押印 | ■日付は協議書を作成した日を記入します。 ■署名は相続人本人が自筆で行い、実印で押印します。なお、手続きの際には各相続人の印鑑証明書を添付します。 |

加えて、代償分割を行う場合は、ステップ2で取り決めた以下の点を明確に記入するようにしてください。

- 代償分割による分割である旨

- 代償金を支払う人と受け取る人

- 代償金の具体的な金額

- 代償金の支払方法と支払期限

特に「遺産を取得した代償としての支払いである」という記載がないと、税務署に「金銭の贈与」とみなされて贈与税の課税対象となる可能性があるため、忘れずに記載しましょう。

該当箇所の記載例

相続人△△ △△は、前項に記載の財産を相続する代償として、相続人〇〇 〇〇に対し、金〇〇万円を令和〇年〇月〇日までに、以下の口座への振り込みにより支払う。その際の振込手数料は△△ △△が負担する。

××銀行××支店 普通預金 口座番号〇〇〇〇〇〇〇 名義人〇〇 〇〇

なお、一般的な遺産分割協議書の書き方は、下記の記事でお伝えしています。

ステップ4. 相続税の申告をする

相続税の申告・納税が必要な場合は、期限内(相続開始を知った日の翌日から10カ月以内)に行います。

代償分割が行われた場合、各相続人の相続税の課税価格は、原則として以下の形で計算します。

| 相続人 | 課税価格 |

|---|---|

| 代償金を支払った人 | 相続または遺贈により取得した財産の価額 - 支払った代償金の額※1 |

| 代償金を受け取った人 | 相続または遺贈により取得した財産の価額 + 受け取った代償金の額※1 |

- ※1

- 代償金の算定基準となった財産の「時価」と「相続税評価額」が異なる場合、実際に支払った(または受け取った)代償金の額を、相続税評価額と時価の割合に応じて調整した金額で計算する。詳しい計算方法は、国税庁のWebサイトを参照。

代償分割を活用して円満な相続を実現しよう

本記事では、代償分割の概要・具体的な進め方・注意すべきポイントなどをお伝えしました。

代償分割は、不動産などの「分けにくい財産」を特定の相続人が引き継ぎたい場合に有効な手段の一つです。

しかし、残念ながら「代償金の金額」などをめぐり、トラブルになってしまうケースもあります。

そこで、代償分割をスムーズに進めて円満な相続を実現するために、相続に詳しい弁護士や税理士などの専門家に相談することをおすすめします。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。