記事の要約

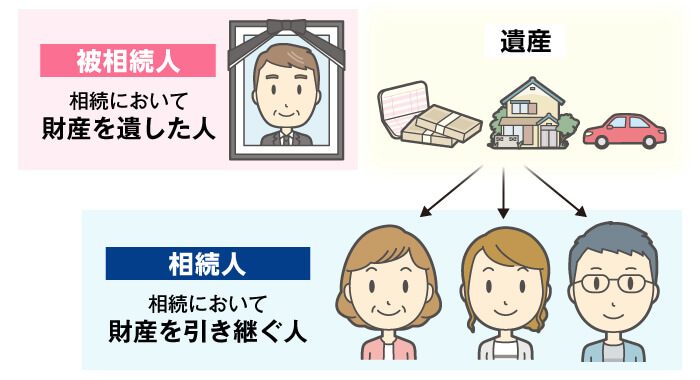

- 被相続人とは、預貯金や不動産などの財産を遺して亡くなった人のこと

- 被相続人との続柄や家族構成から「法定相続人の範囲」や「法定相続分」が決まる

- 相続では「戸籍謄本等」や「保有財産」「収入状況」など、被相続人に関する情報確認が大切

相続手続きでは、「被相続人」や「相続人」などの法律用語が用いられます。

これらは「法定相続人」や「法定相続分」など、相続における重要要素にも絡んでくるため、被相続人という言葉に関連する相続の基礎知識を身につけることが大切です。

この記事では、「被相続人と相続人の違い」から、「法定相続人の範囲や法定相続分」「相続手続きで確認すべき被相続人の情報」など、相続手続きで必要となる基礎知識を解説します。

目次

被相続人とは「財産を残して亡くなった人」のこと

被相続人とは、預貯金や不動産などの財産を遺して亡くなった人のことです。

一般的に亡くなった人のことを「故人」と呼びますが、相続手続きの実務では亡くなった人のことを「被相続人」といいます。

一方、被相続人の遺した財産を引き継ぐ人のことを「相続人」といいます。

たとえば、父が亡くなって、母と子が遺産を引き継ぐ場合には、「父が被相続人」、「母と子が相続人」となります。

相続が発生した場合、被相続人が遺言書で指定していなければ、「誰が相続人になるのか」「誰がどのくらいの割合で相続するのか」を確定させなければなりません。

ここからは、「誰が相続人になるのか」「誰がどのくらいの割合で相続するのか」を決めるために必要なポイントについて、以下の順で解説していきます。

- 被相続人との続柄から法定相続人の範囲が決まる

- 被相続人の家族構成で法定相続分が決まる

被相続人との続柄から法定相続人の範囲が決まる

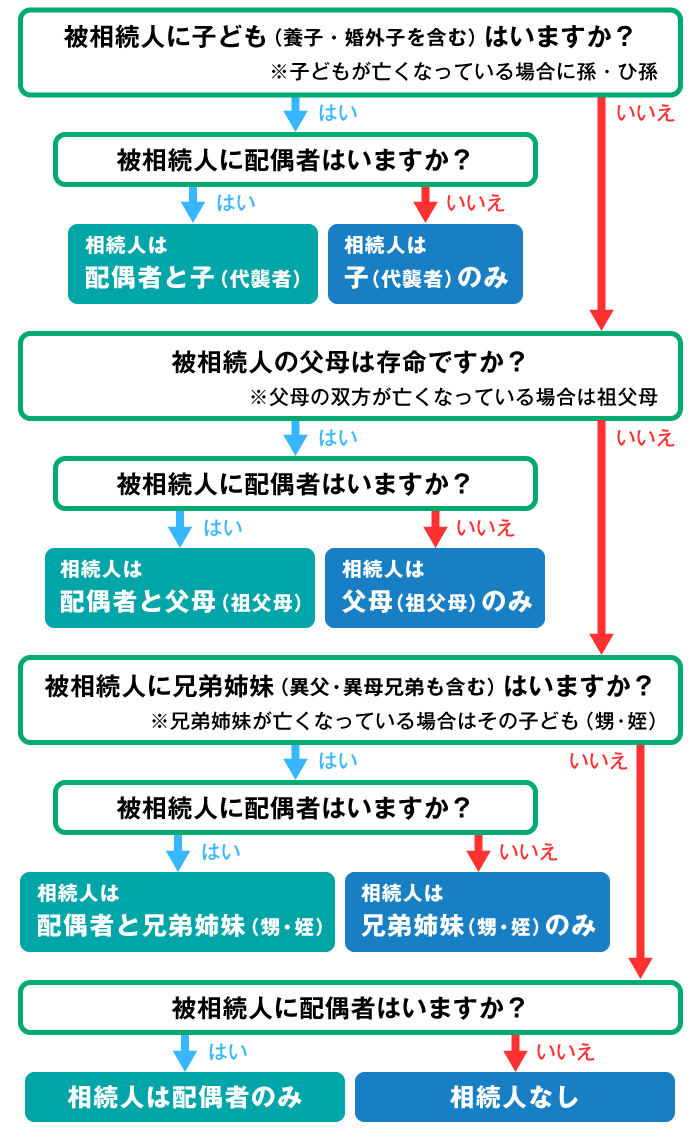

「誰が相続人になるのか」を確定させるにあたって、法定相続人のルールを把握しておくのが大切です。

法定相続人とは

法定相続人とは、被相続人が亡くなったことをきっかけに、民法の規定に基づいて遺産を相続する権利を持つ人を指します。

一方、相続人は、法定相続人の中で「実際に相続等で遺産を取得する人」を指します。

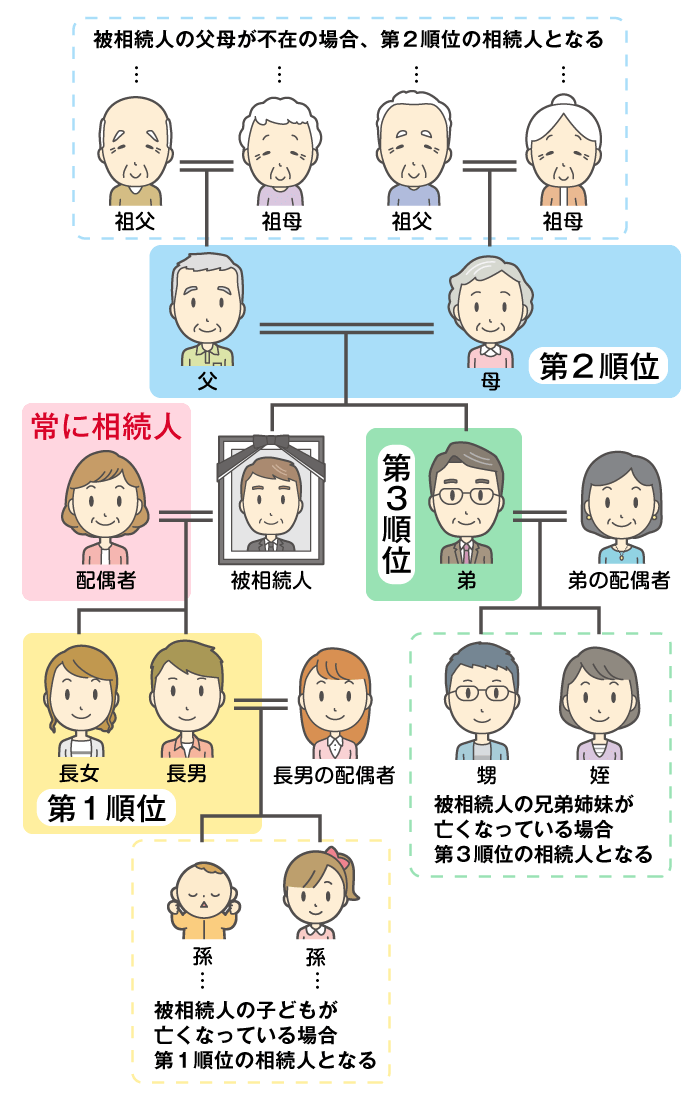

民法上、被相続人の配偶者は他の相続人の有無にかかわらず「常に法定相続人」となるほか、配偶者以外の相続人については、被相続人との続柄に応じた相続順位が定められています。

このとき、上位の順位に該当する人が1人でもいる場合、下位の順位の人は法定相続人になることができません。

たとえば、被相続人の遺族として父母と子がいるケースでは、第1順位である「子」が相続人となります。

第2順位にあたる「父母」は、第1順位の子が健在である以上、相続人にはなりません。

ここからは、相続順位に関するより詳しい内容を、以下の順で解説していきます。

- 配偶者は常に法定相続人となる

- 第1順位:被相続人の子

- 第2順位:被相続人の直系尊属(父母や祖父母など)

- 第3順位:被相続人の兄弟姉妹

配偶者は常に法定相続人となる

被相続人の配偶者は、他の相続人の有無にかかわらず常に法定相続人となります。

ただし、法定相続人になることができる配偶者は、法律上の婚姻関係がある人に限られます。

そのため、婚姻届を提出していない内縁関係のパートナーには相続権が認められず、被相続人の法定相続人になることはできません。

第1順位:被相続人の子

被相続人の子は、第1順位の法定相続人となります。

たとえば、被相続人に配偶者がいる場合は「配偶者と子」が法定相続人となり、配偶者がいない場合は「子のみ」が法定相続人となります。

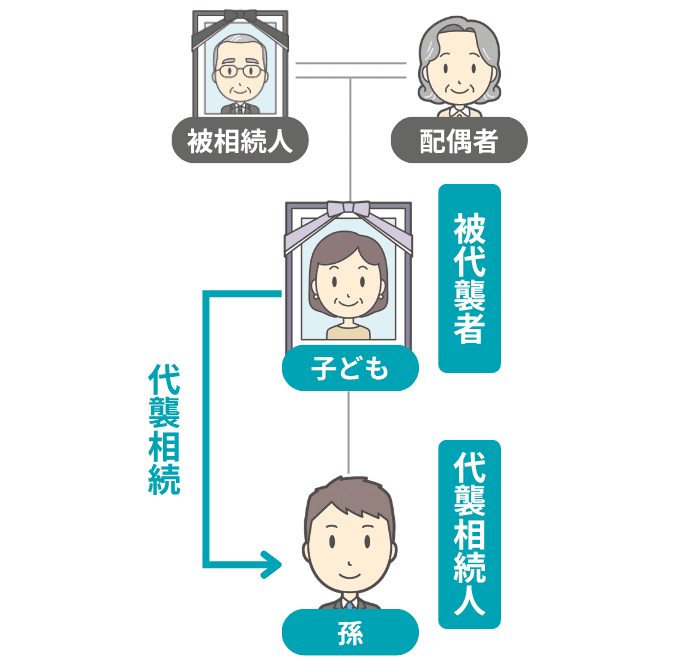

また、相続開始時点ですでに被相続人の子が亡くなっている場合は、被相続人から見た孫が代わりに相続します。

このような状況を代襲相続といい、「孫も亡くなっている場合はひ孫が相続人となる」など、被相続人に直系卑属(子や孫などの世代)がいる限り代襲は続きます。

第2順位:被相続人の直系尊属(父母や祖父母など)

被相続人の直系尊属(父母・祖父母など)は、第2順位の法定相続人となります。

ただし、第2順位の人が法定相続人となるのは、「第1順位にあたる子や孫などの直系卑属が誰もいない場合」に限られます。

第1順位の相続人がいない場合、配偶者がいれば「配偶者と父母」が法定相続人となり、配偶者がいなければ「父母のみ」が法定相続人となります。

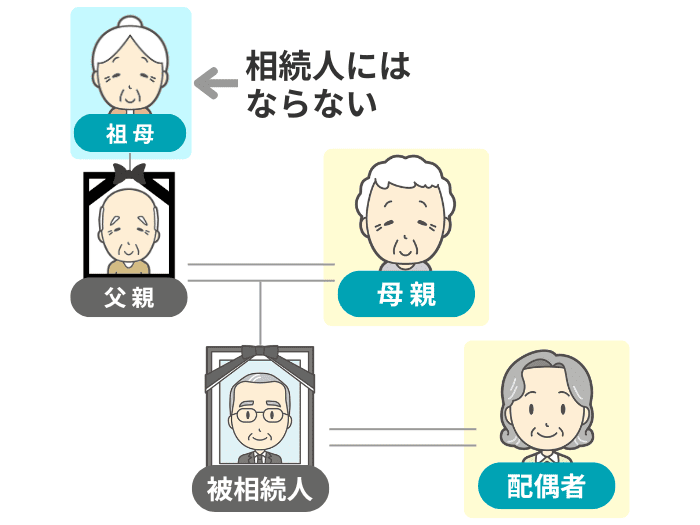

なお、すでに被相続人の父母が亡くなっている場合は、被相続人の祖父母が法定相続人となります。

このとき、直系尊属が複数人健在であれば、被相続人により近い世代の人が優先されます。

たとえば、以下の図のように被相続人の母と祖母が健在であるとした場合、母が法定相続人となり、祖母には相続権が発生しません。

第3順位:被相続人の兄弟姉妹

被相続人の兄弟姉妹は、第3順位の法定相続人となります。

ただし、第3順位の人が法定相続人となるのは、第1順位の直系卑属(子ども・孫など)と第2順位の直系尊属(父母・祖父母など)の双方に該当する相続人が、誰もいない場合に限られます。

このケースに該当する場合、配偶者がいれば「配偶者と兄弟姉妹」が法定相続人となり、配偶者がいなければ「兄弟姉妹のみ」が法定相続人となります。

なお、相続開始時点ですでに兄弟姉妹が亡くなっている場合は、その兄弟姉妹の子ども(被相続人から見た甥・姪)が代襲相続します。

ただし、第1順位の代襲相続とは異なり、甥・姪の子への再代襲は発生しない点に注意が必要です。

被相続人の家族構成で法定相続分が決まる

被相続人が遺言書を残している場合は、その内容に従って遺産分割を行います。

一方、遺言書がない場合は、相続人全員で「遺産分割協議」を行って「誰がどのような割合で遺産を相続するのか」を決めなくてはなりません。

この遺産分割協議の際に目安となるのが、民法で定められた「法定相続分」です。

法定相続分とは、民法によって定められた相続人ごとの相続割合の目安であり、相続人の組み合わせ(被相続人の家族構成)によって、以下のように決まります。

![]()

なお、法定相続分はあくまでも目安のため、相続人全員の同意があれば、遺産分割のときに必ずしも法定相続分に従う必要はありません。

そのため、「長男が被相続人の自宅を取得する代わりに、長女が預貯金を多く受け取る」など、法定相続分とは異なる割合で遺産を分けることもできます。

【家族構成別】法定相続人と法定相続分パターン例

前述の通り、被相続人との間柄や家族構成によって「相続人が誰になるか」「法定相続分はどうなるのか」は変わります。

ここからは、上記のフローチャートで判断できる被相続人の家族構成別に、法定相続人のパターンと法定相続分を詳しく解説します。

- 被相続人に配偶者がいない場合

- 配偶者と子が相続人の場合

- 配偶者と父母が相続人の場合

- 配偶者と兄弟姉妹が相続人の場合

- 相続人が配偶者のみの場合

- 法定相続人が誰もいない場合

被相続人に配偶者がいない場合

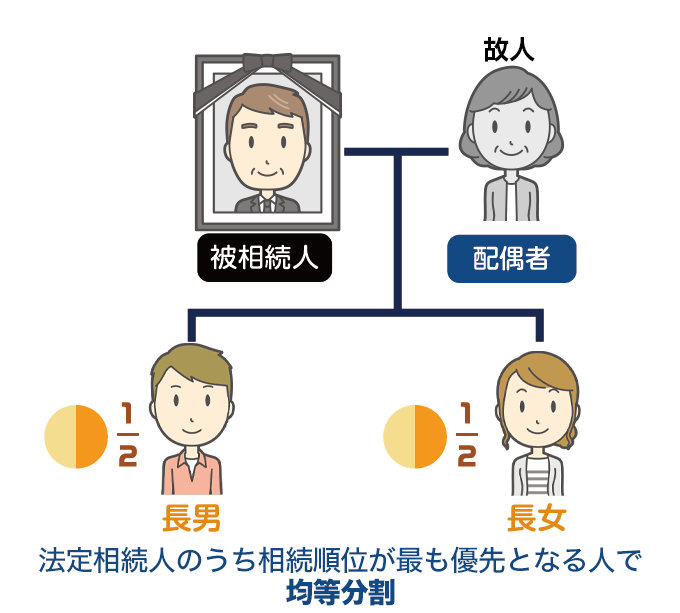

被相続人に配偶者がいない場合、法定相続分は相続順位が最も高い法定相続人全員で均等に分割します。

たとえば、「被相続人に配偶者がおらず、子が2人いる」場合、法定相続分はそれぞれ「1/2」ずつです。

また、「法定相続人が子のみ」のケースと同じく、「父母のみ」「兄弟姉妹のみ」が相続人となる場合も、同じ考え方で人数に応じて均等に分割します。

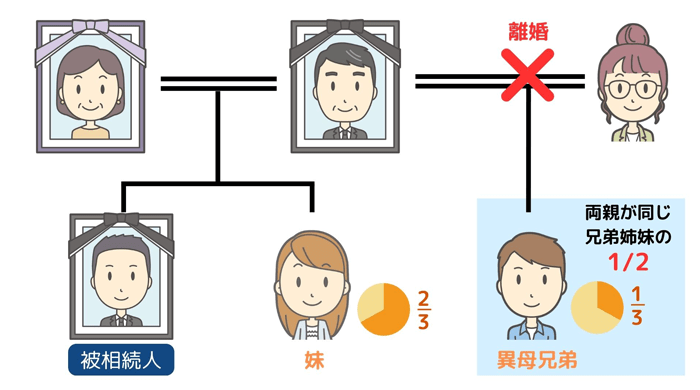

なお、相続人に半血の兄弟姉妹と全血の兄弟姉妹がいるケースでは、法定相続分の考え方が変わります。

この場合、被相続人と父母の一方のみが同じである「半血兄弟姉妹」の法定相続分は、父母の双方が同じである「全血兄弟姉妹」の「1/2」となるのです。

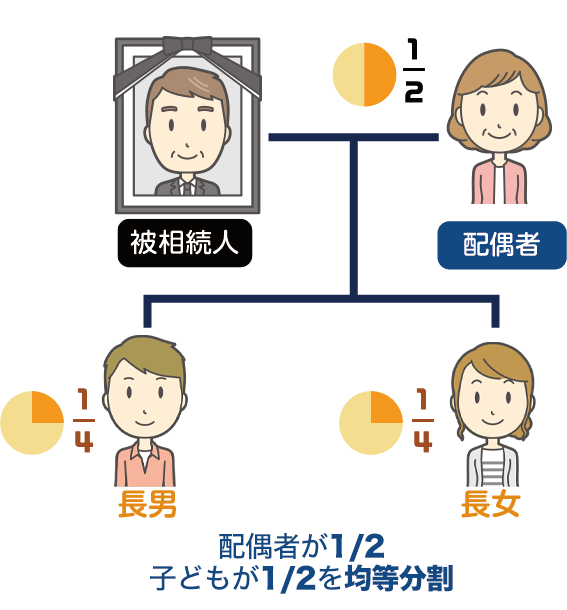

配偶者と子が相続人の場合

被相続人の配偶者と子が相続人の場合、法定相続分は配偶者が「1/2」、子が「1/2」となります。

このとき、被相続人の子が複数人いる場合は、子全員の法定相続分である「1/2」を人数分で均等に分ける必要があります。

上図のように被相続人の配偶者と子2人が相続人であるとすれば、法定相続分は配偶者が「1/2」、子が「1/4」ずつとなります。

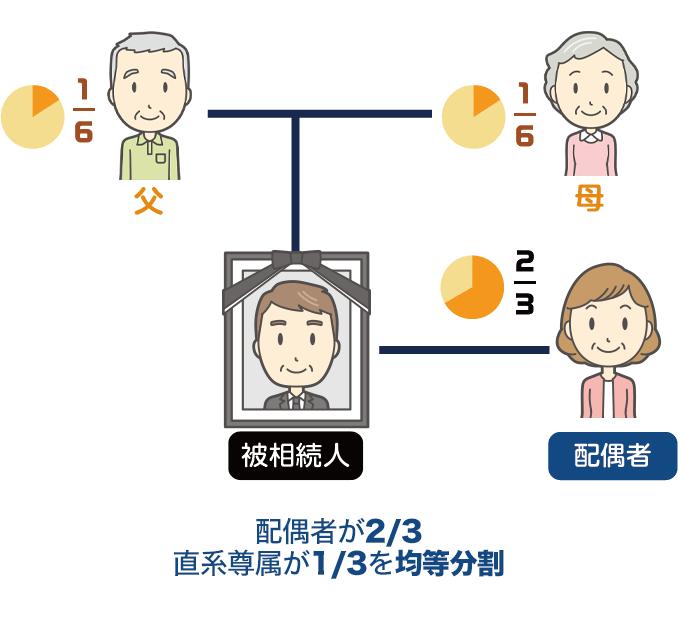

配偶者と父母が相続人の場合

被相続人の「配偶者」と「直系尊属(父母・祖父母)」が相続人となる場合、法定相続分は配偶者が「2/3」、直系尊属全員で「1/3」となります。

このとき、複数人の直系尊属が相続人のケースでは、直系尊属全員の法定相続分である「1/3」を人数分で均等に分割します。

たとえば、被相続人の父母と配偶者が相続人であれば、法定相続分は配偶者が「2/3」、父母がそれぞれ「1/6」ずつとなります。

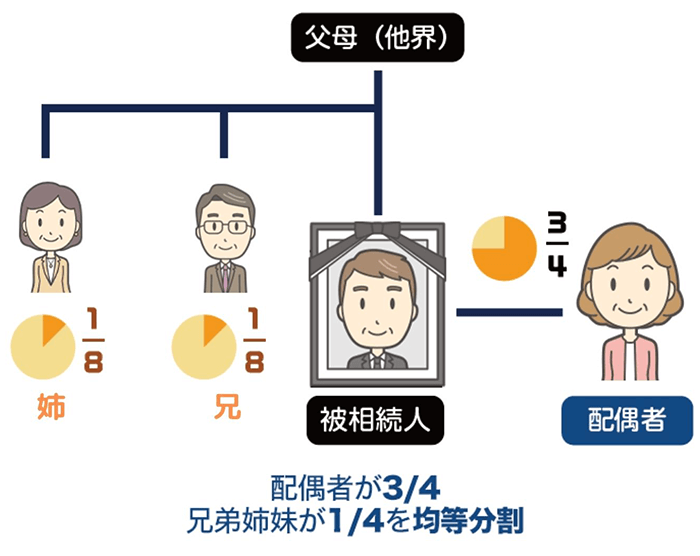

配偶者と兄弟姉妹が相続人の場合

被相続人の配偶者と兄弟姉妹が相続人となる場合、法定相続分は配偶者「3/4」、兄弟姉妹全員で「1/4」です。

このとき、被相続人の兄弟姉妹が複数人いる場合は、兄弟姉妹全員の法定相続分である4分の1を人数分で均等に分割します。

たとえば、被相続人の兄弟姉妹2人が相続人であるならば、法定相続分は配偶者が「3/4」、兄弟姉妹がそれぞれ「1/8」ずつとなります。

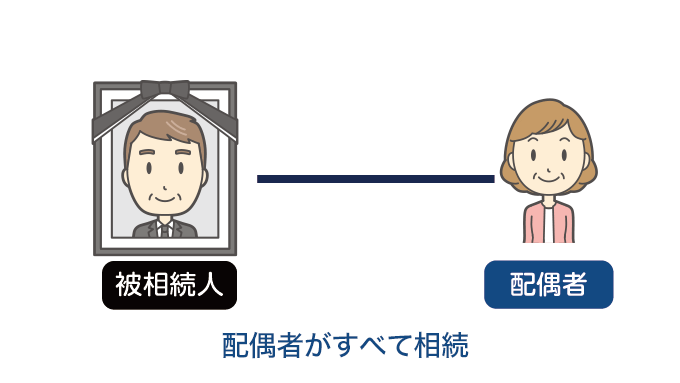

相続人が配偶者のみの場合

配偶者のみが法定相続人であるケースでは、被相続人のすべての財産を配偶者が相続します。

この場合の法定相続分は「1/1(100%)」となります。

法定相続人が誰もいない場合

被相続人の配偶者・子・父母・兄弟姉妹など、法定相続人に該当する人が誰もいない状態を「相続人不存在」といいます。

この場合、家庭裁判所によって「相続財産清算人」が選任され、被相続人の相続財産の管理・清算が行われるのです。

相続財産清算人は、被相続人の債権者および受遺者への支払いや、特別縁故者への財産分与の手続きを行います。

特別縁故者とは

被相続人に法定相続人が一人もいない場合に限り、内縁関係のパートナーのような本来相続権がない人でも、「特別縁故者」として遺産を受け取れる可能性があります。

「特別縁故者」とは、「生前に被相続人と特に密接な関係にあった」と家庭裁判所に認められた人のことです。

ただし、特別縁故者として遺産を受け取るためには、家庭裁判所で複数の手続きを踏む必要があるうえに、必ずしも認められるわけではありません。

そのうえで、最終的に相続財産が残った場合は、原則として国庫に帰属することになります。

相続では被相続人の情報の確認が大切

相続手続きをスムーズに進めるうえで大切なのが、被相続人に関する情報を正確に把握することです。

情報の確認が不十分なまま手続きを進めると、「相続人の把握漏れによる遺産分割協議の無効」や「財産の見落としによる相続税の申告漏れ」などのトラブルにつながる可能性があります。

ここからは、「相続が発生したときに速やかに確認したい被相続人の情報」について、以下の順で解説していきます。

- 被相続人の戸籍謄本等を取得して「相続人調査」を行う

- 被相続人の預貯金や財産を確認する

- 被相続人に収入がある場合などは準確定申告が必要

被相続人の戸籍謄本等を取得して「相続人調査」を行う

相続人に1人でも把握漏れがあると、その後に行う遺産分割協議が無効になってしまいます。

そのため、誰が相続人になるかを確定させる「相続人調査」は、相続において非常に重要です。

相続人を確定するには、「被相続人の出生から死亡までのすべての戸籍謄本等」を収集します。

現在の戸籍だけでは、被相続人が過去に離婚・再婚をしていたケースや、認知した子がいるケースなどを把握できないためです。

戸籍収集(相続人調査)の具体的な手順は、以下の通りです。

- 1.被相続人の最後の本籍地の戸籍謄本等を取り寄せる

- まず、被相続人の死亡時の本籍地を管轄する市区町村役場に、戸籍謄本等を請求します。

なお、本籍地が不明な場合は、被相続人の最後の住所地で「本籍地記載の住民票の除票」を取得することで本籍地を確認できます。 - 2.被相続人の前本籍地の特定して出生まで遡る

- 取得した戸籍の「戸籍事項欄」や「身分事項欄」を確認し、婚姻・離婚・転籍・改製などの記載から1つ前の本籍地を特定します。

たとえば「A市B町1番地より転籍」と記載されていれば、次はそのA市B町1番地の戸籍を請求します。

この作業を繰り返し、「被相続人の出生が記載されている最も古い戸籍」にたどり着くまで、途切れることなく遡ります。 - 3.相続人全員の戸籍を取得する

- 被相続人の出生から死亡までの戸籍等の収集が終わった場合、「相続人全員の現在の戸籍謄本等」を取得して、相続開始時点で生存しているかどうかを確認します。

加えて、「相続人全員の住民票(または戸籍の附票)」を取得し、相続人それぞれの現在の住所も把握します。

なお、被相続人の配偶者や直系卑属(子、孫など)、直系尊属(父母、祖父母など)が相続人であれば、「戸籍証明書等の広域交付制度」を活用することで、最寄りの市区町村役場の窓口でまとめて戸籍謄本等を取得できます。

被相続人が複数回転籍しており、複数の市区町村からバラバラに戸籍を取り寄せる必要がある場合、この制度を活用すれば時間の短縮に繋がります。

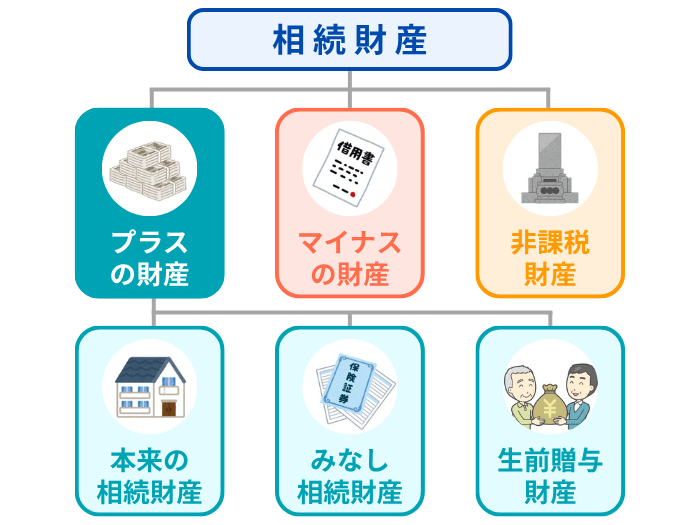

被相続人が保有する財産をすべて確認する

被相続人の遺産の全体像が不明確なまま遺産分割を進めると、後から新たな財産や借金が発覚した場合、遺産分割協議をやり直さなければなりません。

正しい遺産総額がわからないと相続税の申告義務の判定もできないため、被相続人の全ての財産を漏れなく調査することが大切です。

相続財産の調査を行う際は、被相続人の「プラスの財産(預貯金や不動産など)」だけではなく、「マイナスの財産(借金や債務)など」も洗い出します。

- 預貯金

- 通帳、キャッシュカード、郵便物やノベルティなどを手がかりに、被相続人が口座を持つ金融機関を特定します。

その後、特定した金融機関に対して「残高証明書」の発行や「全店照会」を依頼し、預金額や他の保有口座の有無等を洗い出しましょう。 - 不動産

- 被相続人の自宅にある権利証(登記識別情報)や「固定資産税の納税通知書」をもとに、不動産に関する手がかりを掴みます。

被相続人が不動産を所有している市区町村の目星がついていれば、その市区町村役場で「名寄帳」を取得し、管轄内の所有不動産を一覧で確認しましょう。 - 有価証券(上場株式・投資信託など)

- 証券会社からの取引明細書や郵便物、スマホのアプリ、ブラウザのブックマークなどを手がかりに、被相続人が保有する証券口座の所在を確認します。

特定した証券会社の窓口で「残高証明書」の発行を依頼し、詳細な概要を洗い出しましょう。

なお、取引口座のある証券会社が分からない場合は、「証券保管振替機構(ほふり)」に対して開示請求を行うことで、預託先の証券会社を調べることができます。 - 負債(借金など)

- 「金銭消費貸借契約書」「借用書」「督促状」「通帳からの引き落とし履歴」などから、被相続人が借入をしていた痕跡が見つかった場合、契約先に問い合わせて残高等を確認します。

なお、借入先が不明な場合は、「KSC」や「CIC」「JICC」といった信用情報機関に開示請求を行うことで、負債の有無を調べる手段もあります。

被相続人に収入がある場合などは準確定申告が必要

所得のあった人が亡くなった場合、被相続人本人が確定申告を行うことはできません。そのため、相続人が被相続人に代わって「準確定申告」を行う必要があります。

準確定申告が必要となる主なケースは、以下の通りです。

- 自営業(事業所得)、大家(不動産所得)などを営んでいる場合

- 2,000万円を超える給与収入がある場合

- 2カ所以上からの給与所得がある場合

- メインの給与所得以外に20万円を超える所得がある場合

- 公的年金による雑所得以外の所得金額が20万円を超える場合

- 公的年金等による収入が400万円を超える場合

- 生命保険などの満期金や一時金がある場合

- 土地や建物等を売却した場合

- 株などの有価証券を売却した場合(源泉徴収されている場合は除く)

準確定申告の申告義務が生じるかどうかを確認するためには、被相続人の「源泉徴収票」「預金通帳」「帳簿」「保険金に関する資料」などを収集して調査します。

たとえば、被相続人が年金所得者だった場合は年金の支払機関(日本年金機構など)、会社員だった場合は勤務先などに連絡し、源泉徴収票の発行を依頼します。

また、被相続人が個人事業を営んでいた場合は、その年の収入・経費が分かる預金通帳、請求書、領収証など、「事業に関する帳簿書類」を確認しましょう。

準確定申告は、「相続の開始があったことを知った日(被相続人が亡くなったことを知った日)の翌日から4カ月以内」に行わなければなりません。

この期限を過ぎると「延滞税」や「無申告加算税」等の追徴課税が発生するため、早めに対応することが重要です。

被相続人に関するよくある質問

Q1:被相続人が亡くなったことを銀行はどのように知るのですか?

Q2:被相続人の預貯金はどうなりますか?

相続に関する疑問が生じた場合は相続専門の税理士へご相談を

この記事では、「被相続人と相続人の違い」から、「法定相続人の範囲や法定相続分」「相続手続きで確認すべき被相続人の情報」などを解説しました。

相続で「誰が相続人になるのか」「誰がどのくらいの割合で相続するのか」は、被相続人と親族との続柄や被相続人自身の家族構成によって変わります。

また、被相続人に関する情報の確認が不十分なまま手続きを進めると、「相続人の把握漏れによる遺産分割協議の無効」や「財産の見落としによる相続税の申告漏れ」などに繋がる可能性もあります。

そのため、記事で取り上げた調査方法をもとに、被相続人に関する情報を漏れなく確認しましょう。

なお、被相続人が関わる要素をはじめ、相続に関係した疑問が生じた場合は、相続専門の税理士へのご相談もおすすめです。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。