最終更新日: 2026/6/12

起業前に確認したい48項目徹底検討

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

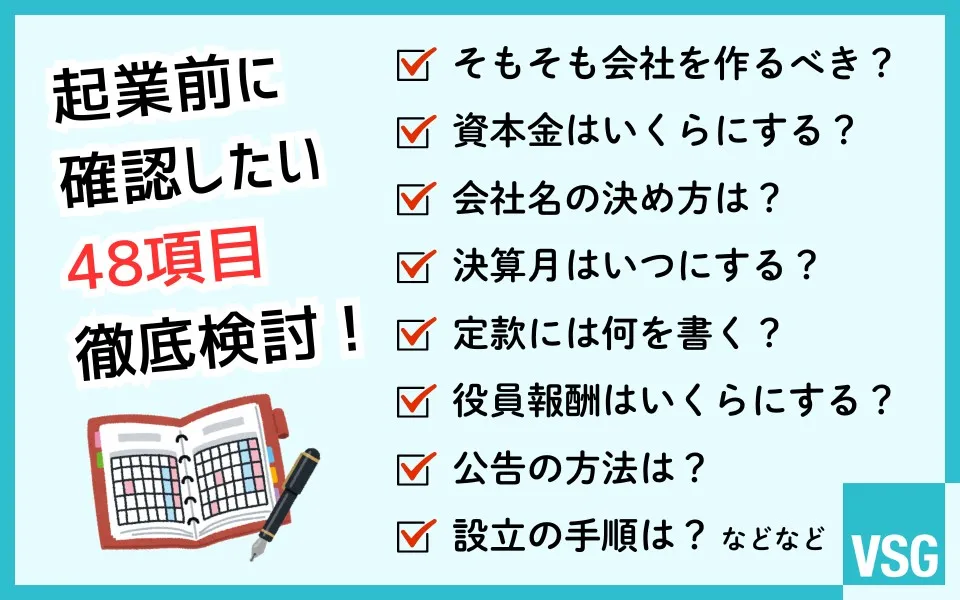

会社設立では、会社名や資本金、決算月、定款、役員構成など、事前に決めるべきことが多くあります。個々の注意点を確認せずに会社を設立してしまうと、定款変更の手間や資金繰りの悪化など、設立後に支障が出ることもあります。

そのようなトラブルを回避できるよう、これまで弊社・ベンチャーサポート税理士法人が3万9,000社以上の会社設立で培ったノウハウのうち、起業前に確認したい48項目を、下記8つのカテゴリに分けてリストアップしました。

会社設立は、法人として活動するための最初の手続きであるとともに、 設立後の運営にも影響を与える決定事項を多く含みます。 具体的な手続きに入る前に、一度ここで紹介する48項目について確認しておきましょう。

目次

そもそも会社を作るべきか・どの起業形態を選ぶか

まずは「そもそも会社を設立すべきか」「会社を作るならどの形態にするか(株式会社か合同会社か)」を検討しましょう。すでに個人事業主として事業を実施しているなら、個人事業を続けるべきか法人化すべきかは、特に重要な論点です。

1:個人事業主のままか、会社を設立するか

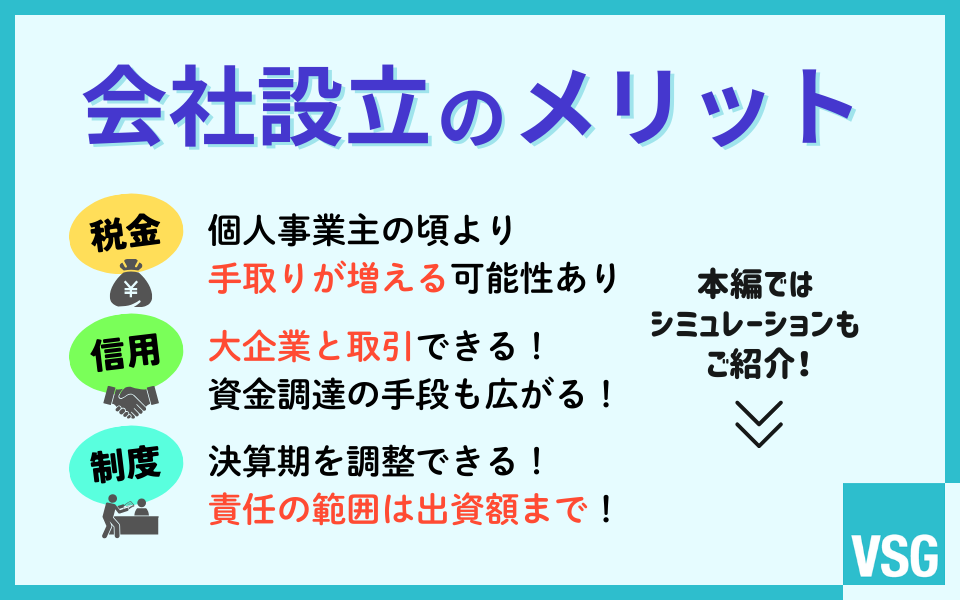

会社設立には、信用力の向上や節税、資金調達面でのメリットがあります。一方で、設立費用や社会保険料などの負担も発生するため、事業規模や今後の見通しに応じた判断が必要です。

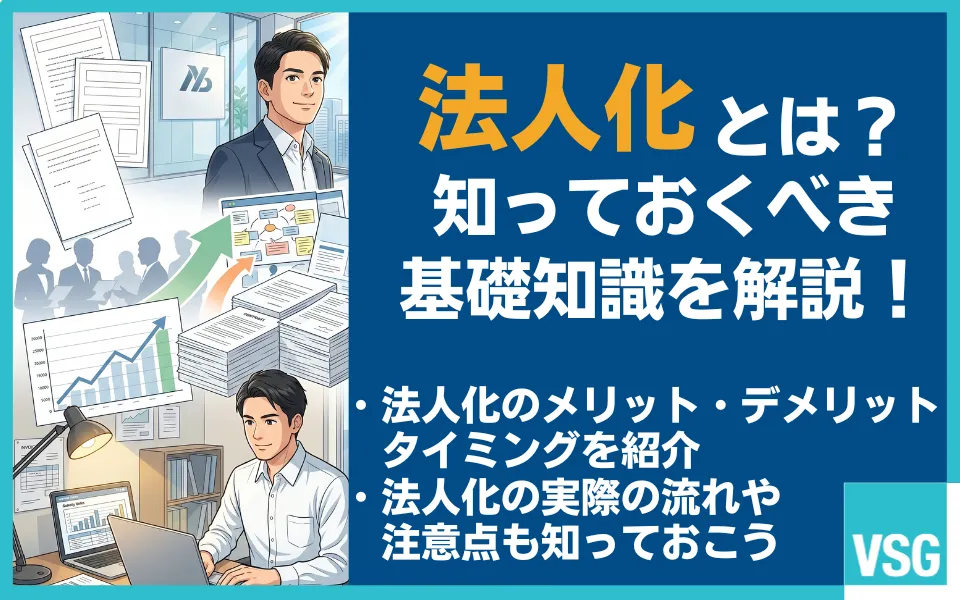

2:法人化とは何か

法人化(法人成り)とは、個人事業主として実施していた事業を、株式会社や合同会社などの法人に引き継ぐことです。税金や社会保険、責任の範囲など注意点が多いため、まずは全体像を押さえておきましょう。

3:法人化のメリット・デメリット

法人化すると、節税や信用力向上につながる場合があります。ただし、事務負担や維持コストも増えるため、メリットだけでなくデメリットも考慮して判断することが大切です。

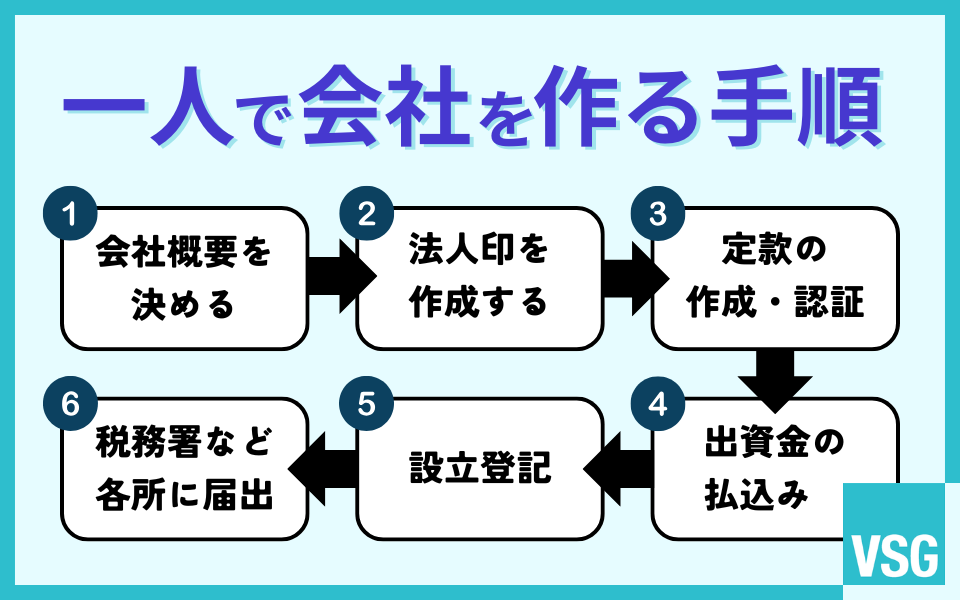

4:一人で会社を作る場合の注意点

一人で会社を設立することは可能です。ただし、設立手続きや役員報酬の設定などには高い専門性が求められます。すべてのステップを本当に一人でこなせるかは、事前によく検討しなければなりません。

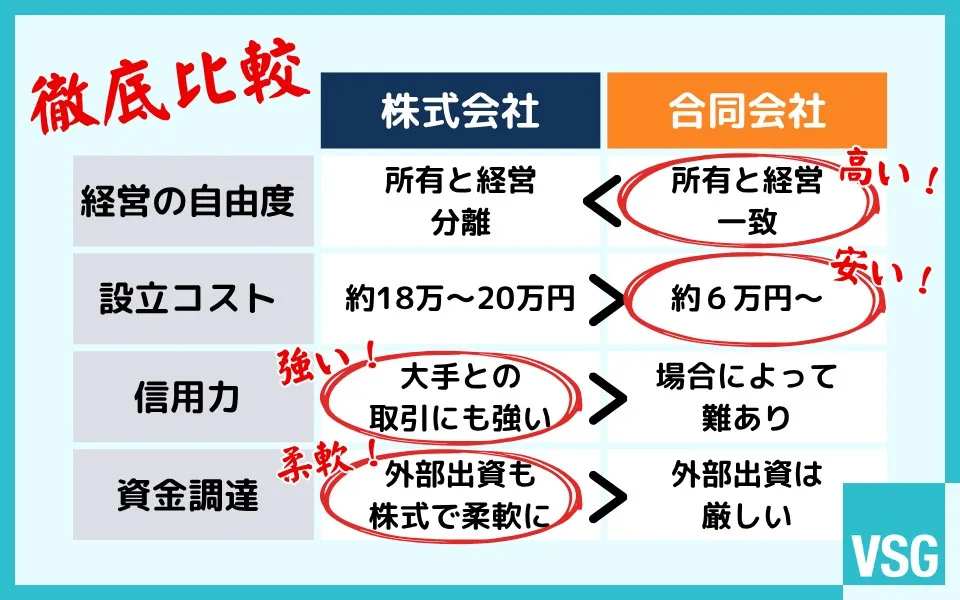

5:株式会社と合同会社のどちらにするか

会社形態によって、経営の自由度、設立コスト、信用力、資金調達のしやすさなどは異なります。事業内容や将来の展開に合わせて、株式会社と合同会社のどちらが向いているかを確認しましょう。

6:個人事業主と合同会社の違い

個人事業主と合同会社では、税金のしくみや社会保険、対外的な信用力、責任の範囲などに違いがあります。法人化で合同会社を検討している場合は、これらの違いを理解したうえで判断しましょう。

会社設立に必要な費用・資金調達の方法

会社設立には、登録免許税などの法定費用に加えて、印鑑作成費用や当面の運転資金も必要です。資本金をいくらにするか、融資や補助金を活用するかも含めて、設立前に資金計画を立てておきましょう。

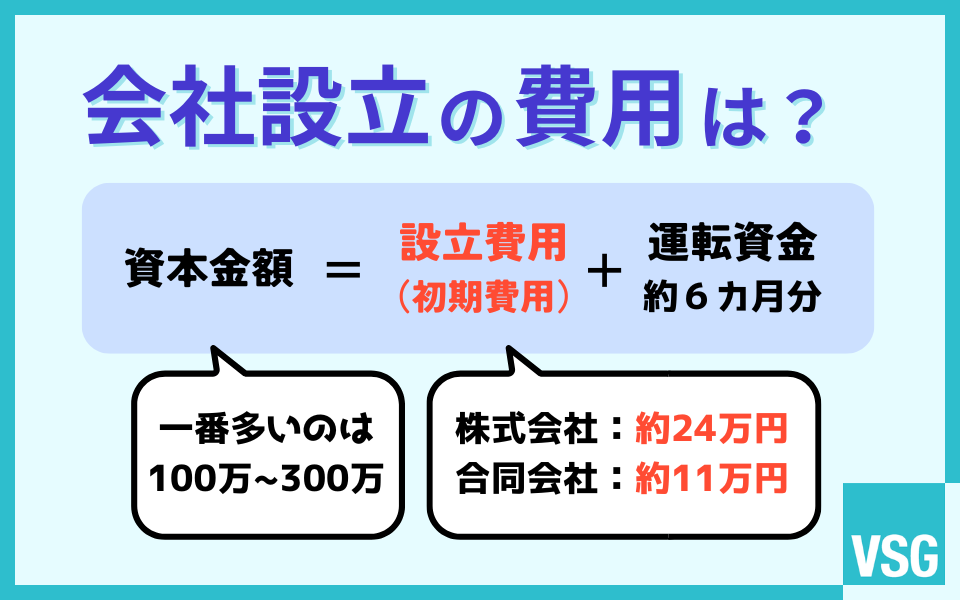

7:会社設立にはいくら必要か

会社設立には、登録免許税や定款認証手数料(株式会社のみ)、印鑑作成費用などがかかります。株式会社と合同会社で設立費用は異なるため、あらかじめ必要な額の目安を把握しておくとよいです。

8:資本金はいくらにするか

資本金1円でも会社設立は可能ですが、少なすぎると取引先や金融機関からの信用に影響する場合があります。事業内容、初期費用、融資、許認可などを総合的に考慮して決めましょう。

9:資本金を借入で用意する場合の注意点

資本金は会社運営の元手となるお金、いわば軍資金です。借入金を資本金に充てる場合には、見せ金と判断されるリスクや金融機関からの見え方に注意が必要です。

10:公的融資制度をどう使うか

会社設立時は、設備投資や運転資金が不足しやすい時期です。自己資金だけでは足りない場合、日本政策金融公庫や各自治体の融資制度を利用することも1つの選択肢になります。

11:補助金と助成金の違い

補助金・助成金は、審査の有無などに細かな違いがありますが、どちらも返済不要の資金として事業に活用できる可能性があります。必要なときに利用し損なうことがないよう、早い段階で補助金・助成金について理解しておくとよいです。

12:会社設立で使える補助金・助成金

会社設立時に使える補助金・助成金は、制度ごとに対象経費や申請時期が異なります。設立後に慌てないよう、事業計画の段階で利用できる制度を確認しておきましょう。

会社名・本店所在地・印鑑をどうするか

会社名や本店所在地(会社の住所)は、登記簿に記載される会社の基本情報です。会社名の法令上のルールや本店所在地の選び方、作成すべき会社の印鑑(法人印)などはよく確認しておきましょう。

13:会社名の決め方と法的ルール

会社名(商号)は自由に決められますが、使える文字の制約や、逆に利用できない言葉などもあり、守るべきルールは意外と多いです。法令の規定に注意して、事業内容が伝わりやすく、かつ長く使える社名を検討しましょう。

14:他社と同じ会社名で設立できるか

会社名を決める際は、同一の住所に同名の会社がないか、同名の登録商標がないか、Webサイトのドメインを取得できるかなども要確認です。設立後のトラブルを避けるため、あらかじめ調査しましょう。

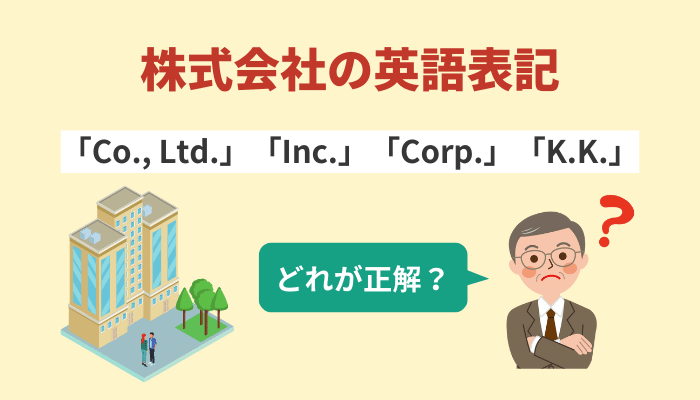

15:英語表記をどうするか

海外との取引やWebサイトでの見え方を考える場合、会社名の英語表記を決めておくとよいです。定款などでどこまで記載するかも、あわせて確認しておきましょう。

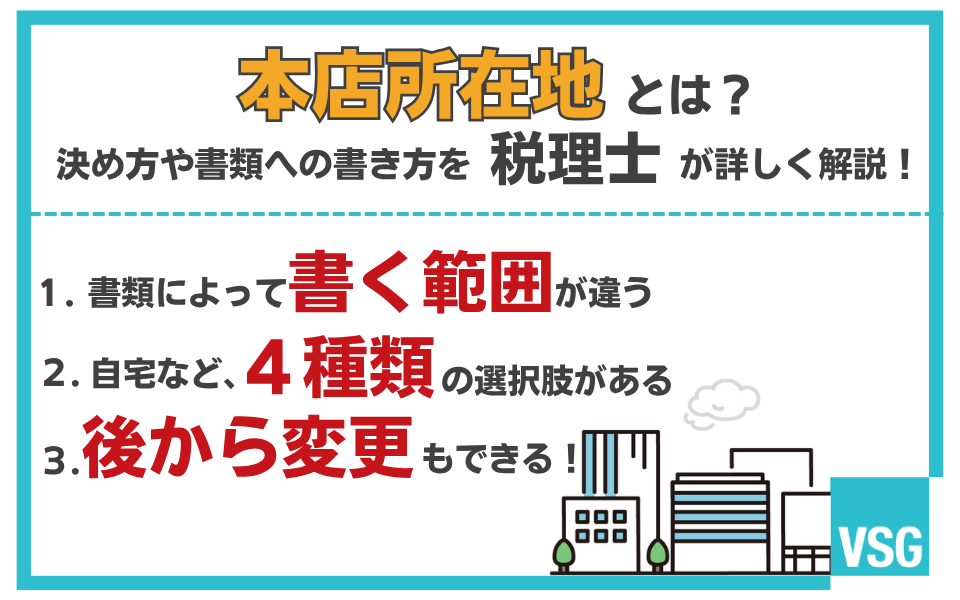

16:本店所在地をどこにするか

本店所在地は、登記簿に記載される会社の住所です。賃貸オフィスだけでなく自宅やバーチャルオフィスなども登記できますが、それぞれにメリット・注意点があります。事業内容に合った場所を選びましょう。

17:住所貸しのリスク

バーチャルオフィスは費用を抑えられる一方で、営業許可や法人口座の開設で支障をきたす可能性があります。利用前に必ず事業への影響を確認しておきましょう。

18:会社の印鑑(法人印)の準備

会社設立では、代表者印や銀行印、角印など、会社の印鑑(法人印)を作成するのが一般的です。電子化が進んでいる昨今ですが、契約締結時や金融機関との取引の際など、法人印が必要な場面は多くあります。

資本金・事業年度(決算月)・税務面の注意点

資本金額や決算月は、消費税の納税義務や決算・申告のタイミングに直結します。設立後に変更しづらい項目もあるため、税務上の注意点を踏まえて慎重に検討しましょう。

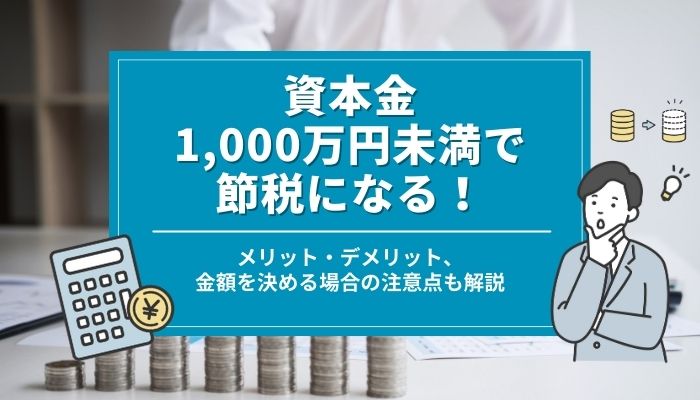

19:資本金1,000万円のボーダーライン

会社設立時の資本金が1,000万円未満かどうかは、消費税の納税義務に大きく影響します(インボイス発行事業者は、資本金額にかかわらず消費税の課税事業者です)。資本金額は、信用力や許認可だけでなく、税務上の影響も踏まえて決めることが大切です。

20:特定新規設立法人に該当しないか

資本金が1,000万円未満でも、親会社などとの関係によっては消費税の免税を受けられないケースもあります。法人出資の場合やグループ会社を作る場合は、注意しましょう。

21:資本金の払込方法

資本金は、定款作成後に発起人の個人口座に払い込むのが一般的です。払込みのタイミングや払込証明書の作り方、必要な添付書類などを確認しておきましょう。

22:現物出資を行うか

現金ではなく、車やパソコン、不動産などの「物」で出資する方法もあります。現物出資がある場合、準備すべき書類や物の評価方法などに注意が必要です。

23:事業年度とは何か

事業年度は、会社の利益や税金を計算するための期間の区切りです。設立時に事業年度をどう設定するかによって、最初の決算時期や申告時期が変わります。

24:決算月をいつにするか

決算月は自由に決められますが、消費税の免税期間、繁忙期、資金繰り、税理士とのやり取りなどに影響します。事業の流れに合った決算月の設定を行いましょう。

許認可の確認・定款の作成

事業内容によっては、営業開始前に許可や認可、届出などが必要になる場合があります。許認可の要件を確認したうえで、定款の記載事項を整え、定款の作成・認証へ進みましょう。

25:許認可が必要な業種でないか

事業内容によっては、設立登記だけでなく、営業開始前に許可や認可、届出などが必要になることがあります。代表的な業種は、飲食業や建設業、古物商、介護事業などです。許認可が必要な業種で起業する場合は、定款を作る前に要件を確認しましょう。

関連記事

26:定款(ていかん)とは何か

定款(ていかん)とは、「会社の憲法」とも呼ばれる、会社の基本ルールを定めた文書のことです。まずは定款の大まかな役割を理解したうえで、具体的な作成段階に入るとよいです。

27:定款に何を書くべきか

定款には、必ず記載しなければならない事項と、必要に応じて記載する事項があります。記載漏れや内容の不備があると手続きが遅れるため、事前に確認しておきましょう。

28:定款の事業目的の書き方

事業目的は、定款の「目的」に記載します。会社が行う事業内容を明文化したもので、将来行う可能性のある事業や許認可の要件も踏まえた記載が必要です。

29:定款の作り方

定款は、専門家に頼らず自分で作成することもできます。ただ、記載内容には注意点が多いため、信頼できるサイトの定款の雛形を参照したり、弊社の「定款自動作成システム」を活用したり、0から1の作業には工夫が必要です。

30:定款認証の流れ(株式会社の場合)

定款認証とは、定款の内容や体裁について公的なお墨付きをもらう手続きです。株式会社を設立する場合、作成した定款について公証役場で認証を受ける必要があります。手続きの流れや必要書類、費用などを事前に確認しておきましょう。

役員構成・代表者・役員報酬の決め方

会社設立時には、誰を代表者にするか、取締役会を設置するか、役員報酬をいくらにするかなどを決める必要があります。役員構成や役員報酬は、経営体制、税金、社会保険、融資審査にも関わるため、設立前に方針を整理しておきましょう。

31:役員構成をどうするか

会社設立時には、取締役や監査役などの役員を誰にするか、何人置くかを決める必要があります。会社の規模や経営体制に合わせて、無理のない役員構成を検討しましょう。

32:代表取締役になれない人

会社を設立する際には、誰を代表取締役にするかを決める必要があります。未成年者や外国人、破産経験がある人などは、代表取締役になれるか迷いやすいです。該当する人は、事前に確認しましょう。

33:代表取締役の選定方法

代表取締役の選び方は、取締役会を設置するかどうかによって異なります。定款や株主総会、取締役の互選など、会社形態に合った選定方法を確認しておきましょう。

34:取締役の任期はどれくらいにするか

取締役の任期は、会社の機関設計や定款の内容によって決まります。任期を長くすると手続きの負担を減らせますが、役員変更や経営体制の見直しがしづらくなる点には注意が必要です。

35:取締役会を設置するか

小規模な会社では、取締役会を設置しないケースも多くあります。取締役会を置くと意思決定や監督体制が明確になる一方、役員の数や手続きの負担は増えがちです。設置義務のない会社は、取締役会の必要性を十分に検討しなければなりません。

36:役員報酬をいくらにするか

役員報酬は、会社の利益、個人の税金、社会保険料、融資審査などに影響します。簡単に変更できるものではないため、事業計画や資金繰りを考えて決定しましょう。

株主構成・株式・公告の方法

株主構成や持株比率は、会社の意思決定や経営権に大きく影響します。共同創業者や外部出資者がいる場合、株式の譲渡制限、発行可能株式総数、公告の方法なども含めて、将来のトラブルを防ぐための設計が重要です。

37:株主構成・持株比率

株主構成は、会社の意思決定に大きく影響します。共同創業者や外部出資者がいる場合は、誰がどれだけ株式を持つか(持株比率)を慎重に決めましょう。

38:株主と役員の違い

株主は会社の所有者として出資する立場で、役員は会社経営を担う立場です。株主と役員を同じ人にするか、別の人にするかによって、会社の支配関係や経営体制は変わります。

39:発行可能株式総数はどれくらいにするか

発行可能株式総数は、会社が発行できる株式数の上限です。設立時に発行する株式数だけでなく、将来の増資や株主構成の変更も見据えて検討しましょう。

関連記事

40:株式の譲渡制限を設けるか

株式に譲渡制限を付けると、見知らぬ第三者に株式が渡ることを防ぎやすくなります。中小企業や家族経営の会社では、安定経営を守るために重要な検討事項です。

関連記事

41:種類株式を発行するか

種類株式を発行すると、配当や議決権などについて通常の株式と異なる内容を定められます。一定の株主に対して異なる扱いができるようにしたい場合は、設立前に検討しましょう。

42:公告の方法

公告は、会社の重要な情報を外部に知らせるものです。官報、日刊新聞紙、電子公告の3パターンの方法があり、手続きのしやすさや費用を踏まえて決定します。

関連記事

設立手続き・設立後にやること

会社設立の山場は「登記」ですが、登記申請まで、そして登記完了後にもやるべきことは多いです。設立直後に必要となる税務署や自治体、年金事務所などへの届出も含めて、大まかな設立手順を把握しておきましょう。

43:会社設立までの期間はどれくらいか

会社設立には、定款の作成・認証、資本金の払込み、登記申請などのさまざまな手続きがあります。必要な期間をあらかじめ把握し、希望する設立日に間に合うよう逆算して動きましょう。

44:会社設立の必要書類

会社設立では、定款、登記申請書、就任承諾書、印鑑証明書など、さまざまな書類が必要です。書類の不備や記載ミスがあると手続きが遅れるため、事前によく確認しておきましょう。

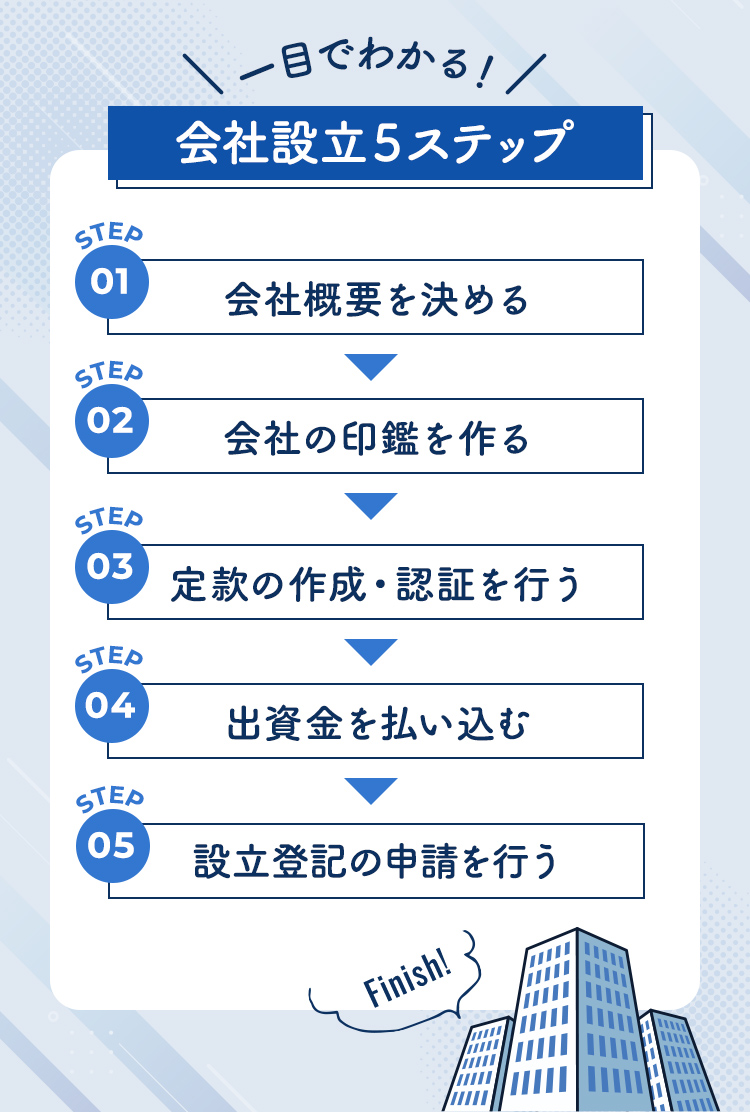

45:設立手続きの流れ

会社は、設立登記を行うことで法人として成立します。登記までに準備すべきことや設立手続きの流れを理解しておけば、実際の作業もスムーズです。

46:設立直後にやること

会社を設立した直後も、法人口座の開設、税務・社会保険の届出など、多くの手続きが続きます。登記完了後に慌てることがないよう、設立直後にやるべきことも一覧で確認しておきましょう。

47:法人設立届出書の提出

会社設立後は、税務署や都道府県税事務所、市区町村などに必要な届出を行います。特に法人設立届出書は、提出先によって期限や様式が異なるため要注意です。

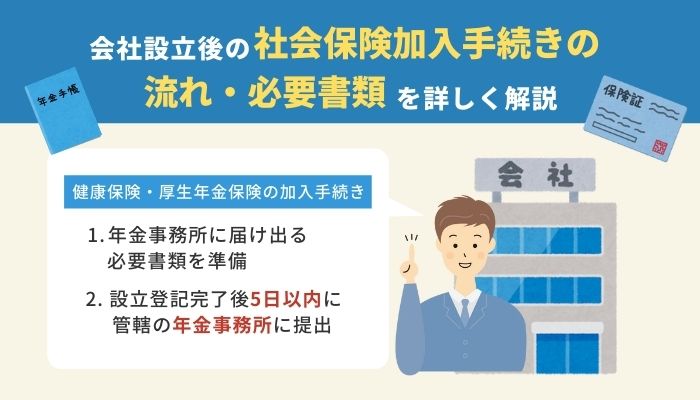

48:社会保険の加入手続き

会社を作ると、社会保険への加入が必要になります。社長一人なら加入は不要と誤解する人も多いですが、役員だけの会社や従業員がいない会社でも加入が原則です。届出には期限もあり、迅速に動く必要があります。

会社設立の注意点は多種多様!迷ったら専門家に相談を

会社設立前には、会社形態、資本金、決算月、本店所在地、定款、事業目的、役員構成、株主構成、設立後の届出など、注意を要する確認事項が多くあります。

それぞれの項目は小さく見えても、判断を誤ると、税金や社会保険、許認可、融資、登記などの手続きに支障が出ることがあります。特に資本金や決算月、役員報酬などは、設立後に簡単に再設計できないことも多く、注意が必要です。

「自分のケースでは株式会社と合同会社のどちらがよいのか」「資本金はいくらにすべきか」「定款や登記書類に不備がないか」など、少しでも迷いがあれば、早めに専門家に相談することをおすすめします。

ベンチャーサポート税理士法人では、会社設立に関する無料相談を実施しています。税理士だけでなく行政書士や司法書士、社労士も在籍しているためワンストップで相談が可能です。レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。