最終更新日:2026/5/28

個人事業主が法人化(法人成り)するメリット・デメリットとは?

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

個人事業主として事業が順調に成長してくると、「そろそろ法人化したほうがよいのだろうか」と考え始める方も多いでしょう。

法人化には、税負担の軽減や社会的信用の向上をはじめとする多くのメリットがあります。

一方で、設立費用や社会保険料の負担増といったデメリットもあり、すべての個人事業主にとって最適な選択とは限りません。

大切なのは、メリットとデメリットの両方を正しく理解したうえで、自身の事業の状況に合った判断をすることです。

この記事では、法人化のメリットを税制面・信用面・制度面の3つの軸から網羅的に解説し、デメリットとあわせて紹介します。

さらに、「自分の場合、法人化すべきかどうか」を考えるための判断基準や、法人化で損をしないための注意点まで、税理士の視点から詳しくお伝えします。

なお、法人化の基礎知識や手続きの流れについては以下の記事で解説していますので、「法人化とは何か」から確認したい方はあわせてご覧ください。

目次

法人化のメリット・デメリット一覧

法人化を検討するうえで、まずはメリットとデメリットの全体像を把握しておきましょう。

以下の表に、本記事で解説する12のメリットと6つのデメリットをまとめました。

気になる項目があれば、各リンクから詳しい解説に進むことができます。

| メリット | 要旨 |

|---|---|

| 所得税と法人税の税率差を活用できる | 所得税は最大45%まで上がるが、法人税は最大23.2%で頭打ちになる |

| 役員報酬で「給与所得控除」と「所得分散」が可能になる | 自分や家族に報酬を支払うことで、法人・個人の双方で税負担を軽減できる |

| 経費にできる範囲が大幅に広がる | 社宅、出張日当、生命保険料など、個人事業主では認められにくい支出も経費にできる |

| 退職金を損金算入できる | 法人の経費になるうえ、受け取る個人側も税負担が軽くなるしくみがある |

| 赤字の繰越期間が3年から10年に延長される | 初期投資や売上の波が大きい事業ほど恩恵が大きい |

| 消費税の免税期間を活用できる場合がある | 新設法人は最大2年間、消費税の納税が免除される場合がある |

| 決算期を自由に設定できる | 繁忙期との重複回避や納税時期の最適化が可能になる |

| 取引先・金融機関からの信用力が向上する | 登記による情報開示が信用につながり、融資や新規取引で有利に働く |

| 人材採用で有利になる | 社会保険の完備や法人格の安定感が、求職者の応募を後押しする |

| 有限責任により個人資産を守りやすくなる | 出資額の範囲内で責任を負うため、事業リスクと個人資産を切り離せる |

| 法人名義で契約・資産保有ができる | 事業用の資産や契約を法人名義に一本化しやすくなる |

| 事業承継・相続対策がしやすくなる | 代表者が交代しても法人として事業が存続し、株式による計画的な承継が可能 |

| デメリット | 要旨 |

|---|---|

| 設立費用がかかる | 株式会社で約24万円〜、合同会社で約11万円〜の初期費用が必要 |

| 社会保険料の負担が増える | 社長1人の会社でも健康保険・厚生年金への加入が義務づけられる |

| 赤字でも法人住民税の均等割が発生する | 年間約7万円は赤字でも原則として納付が必要 |

| 会計・税務の事務負担が増加する | 法人の決算申告は複雑で、税理士への依頼が一般的 |

| 役員報酬を期中に変更しにくい | 定期同額給与の要件があり、期中の変更は税務上不利になりやすい |

| 会社の資金を個人で自由に使えなくなる | 法人の資金は会社のものであり、社長であっても自由に引き出せない(会社からの貸付扱いになる) |

法人化のメリットは税制面に注目が集まりがちですが、信用面や制度面のメリットも事業の成長に大きく影響します。

一方で、デメリットを正しく理解しないまま法人化すると、想定外のコスト増に苦しむケースもあります。

メリットとデメリットの両方を把握したうえで、自身の状況に合った判断をすることが大切です。

それでは、まず税制面のメリットから順に解説していきます。

【税制面】法人化による7つの節税メリット

法人化を検討する個人事業主の多くが最も関心を寄せるのは、税金面でのメリットでしょう。

実際に、法人には個人事業主にはない複数の節税手段が用意されており、これらを適切に活用することで手元に残るキャッシュを増やせる可能性があります。

ここでは、法人化による代表的な7つの節税メリットを順に解説します。

なお、いずれのメリットも事業の規模や内容によって効果の大きさが異なるため、ご自身の状況と照らし合わせながらお読みください。

その1:所得税と法人税の税率差を活用できる

法人化による節税の基本は、利益に対して課される税金の種類が「所得税」から「法人税」に変わります。

個人事業主の売上から必要経費と各種控除を差し引いた金額には、所得税が課されます。

所得税は「累進課税」を採用しており、課税所得が増えるほど段階的に税率が上がるしくみです。

この税率は、5~45%までの7段階に分かれています。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000~194万9,000円まで | 5% | 0円 |

| 195万~329万9,000円まで | 10% | 9万7,500円 |

| 330万~694万9,000円まで | 20% | 42万7,500円 |

| 695万~899万9,000円まで | 23% | 63万6,000円 |

| 900万~1799万9,000円まで | 33% | 153万6,000円 |

| 1,800万~3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

一方、法人の所得(売上-経費)に課される法人税は、税率が大きく2段階に分かれています。

| 区分 | 税率 |

|---|---|

| 課税所得800万円以下の部分(資本金1億円以下の中小法人) | 15% |

| 課税所得800万円超の部分 | 23.2% |

このように、所得税は稼ぐほど税率が上がるのに対し、法人税は最大でも23.2%で頭打ちになります。

そのため、課税所得が一定以上ある場合は、法人税として納税したほうが、税負担を抑えやすくなります。

ただし、実際のコストを考える際には、法人住民税、社会保険料なども含めた総合的な比較が必要です。

単純な税率の比較だけで判断できるものではない点にはご注意ください。

その2:役員報酬の活用で「給与所得控除」と「所得分散」が可能になる

法人化すると、事業主自身に対して法人から「役員報酬」という形で給与を支払うことができます。

このしくみには、個人事業主にはない二重の節税効果があります。

給与所得控除とは

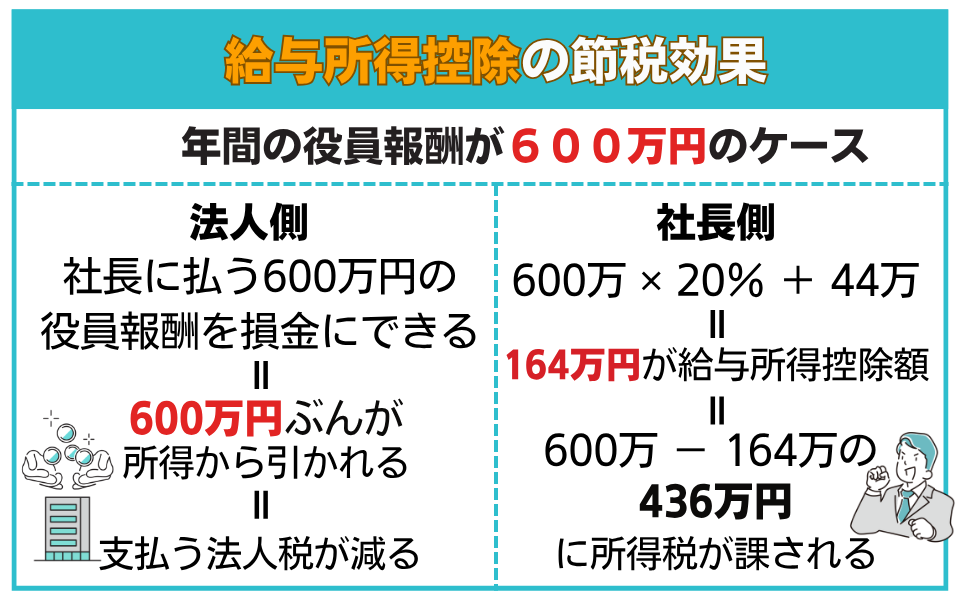

役員報酬は「給与所得」に分類されるため、一定の金額が自動的に控除される「給与所得控除」の適用を受けられます。

たとえば、記事執筆の2026年4月の時点で、年間の役員報酬が600万円の場合、給与所得控除額は「収入金額✕20%+44万円」の式に当てはめ、164万円になります。

さらに、法人側では支払った役員報酬を経費(損金)として計上できるため、法人の課税所得も圧縮されます。

つまり、「法人側の経費計上」と「個人側の給与所得控除」の両方で節税効果が生まれるのが、このしくみの大きな利点です。

家族への所得分散とは

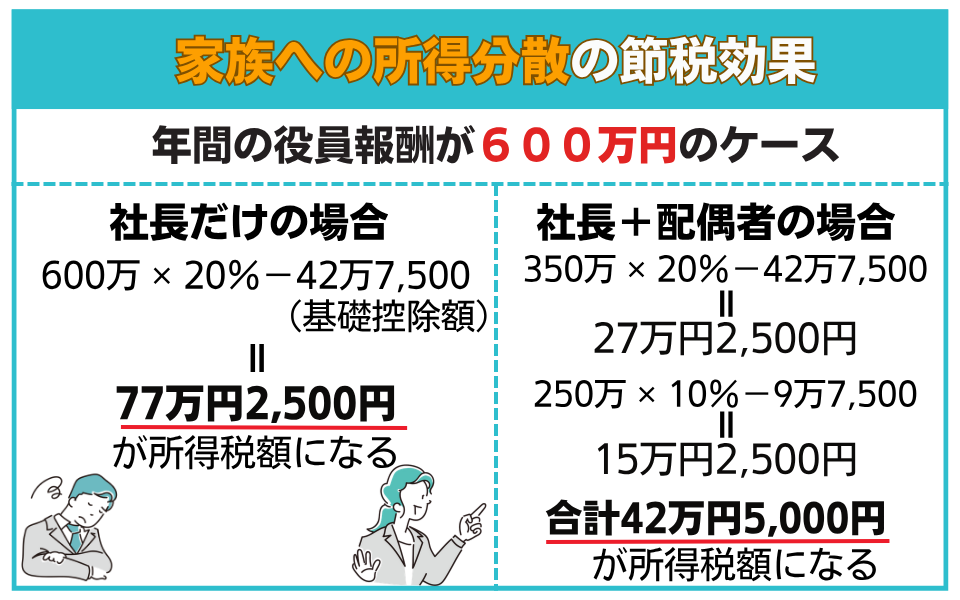

法人化のもう1つの節税効果として見逃せないのが、家族を役員や従業員にすることで所得を分散できるという点です。

個人事業主の場合、家族への給与は「青色事業専従者給与」として届出が必要であり、さらに専従者として届け出た家族は配偶者控除や扶養控除の対象から外れるという制約があります。

一方、法人であれば、業務実態に応じた役員報酬や給与を家族に支払い、法人の経費として計上できます。

所得税は累進課税のため、社長1人に所得が集中するよりも複数人に分散した方が、全体の税率が低くなり、世帯全体での税負担を軽減できます。

たとえば、事業主1人で課税所得600万円を申告する場合、所得税額は77万2,500円です(600万円×20%-42万7,500円)。

一方、事業主350万円・配偶者250万円に分散した場合、所得税額はそれぞれ27万2,500円と15万2,500円で、合計42万5,000円となります。

この場合、所得分散によって所得税だけで年間約35万円の差が生じることになります。

詳しくは「社会保険料の負担が増える」にて後述しますが、所得分散の効果は、こうしたさまざまなコストの増加分を差し引いたうえで判断する必要があると考えてください。

また、役員報酬を税金上の経費にするには、毎月同額を支給する「定期同額給与」などの要件を満たす必要があります。

また、家族への報酬であっても、業務の実態がなければ税務調査で否認されるリスクがあるため、業務内容と報酬額の妥当性を説明できることが前提となります。

役員報酬の設定方法については、以下の記事で詳しく解説しています。

その3:経費にできる範囲が大幅に広がる

法人化すると、個人事業主では認められにくかった支出を経費として計上できるケースが増えます。

経費に計上できる金額が増えれば、そのぶん課税所得が圧縮され、法人税の軽減につながります。

法人ならではの経費計上が認められる代表的な項目を、以下の表にまとめました。

| 経費項目 | 法人の場合 | 個人事業主の場合 |

|---|---|---|

| 役員報酬 | 事業主自身や家族役員への給与を損金算入できる | 事業主本人への給与は経費にできない |

| 社宅家賃 | 法人名義で賃貸契約を結び、役員に社宅として貸し出すことで、家賃の一部を法人の経費にできる | 自宅を事業に使っている場合、家事按分により事業使用分のみ経費にできる |

| 旅費日当 | 法人が旅費規程を整備していれば、出張時に日当を支給し経費として計上できる。 旅費日当に対しては所得税が非課税 |

旅費日当の制度自体がなく、交通費や宿泊費の実費のみ経費にできる |

| 生命保険料 | 法人が契約者となる生命保険の保険料は、保険の種類に応じて全額または一部を経費にできる | 生命保険料控除(所得控除)の上限は年間12万円 |

| 退職金 | 役員への退職金を損金算入できる (詳細は「退職金を損金算入できる」で解説) |

事業主本人への退職金は経費にできない |

| 社用車 | 法人名義で取得した車両の減価償却費、維持費を経費にできる | 事業とプライベートの家事按分が必要 |

| 福利厚生費 | 社員旅行、健康診断、慶弔見舞金など、一定の要件を満たせば経費にできる | 事業主本人の福利厚生費は認められにくい |

このように、法人は個人事業主と比べて経費として認められる範囲が広く、計上できる金額も大きくなる傾向があります。

ただし、法人であれば何でも経費にできるわけではありません。

税務調査で否認されないためには、いずれの経費も事業との関連性を合理的に説明できることが前提です。

特に、社宅の賃料相当額には税法上経費にできる範囲が決まっています。

旅費日当の金額も、相場を大きく逸脱していると否認のリスクがあるため、制度設計の段階から税理士に相談することをおすすめします。

その4:退職金を損金算入できる

個人事業主の場合、事業主本人に対する退職金は必要経費として認められません。

一方、法人であれば、株主総会の決議などにより退職金の金額が確定した事業年度において、その金額を経費に計上できます。

さらに、退職金を受け取る個人の側にも税制上の優遇があります。

退職金は「退職所得」として課税されますが、退職所得には以下の2つの優遇措置が適用されます。

| 優遇措置 | 内容 |

|---|---|

| 退職所得控除 | 勤続年数に応じた控除額が差し引かれる |

| 2分の1課税 | 控除後の金額をさらに2分の1にした額が課税対象となる |

たとえば、勤続25年の役員が2,000万円の退職金を受け取った場合、退職所得控除額は1,150万円(800万円+70万円✕{勤続年数-20年})となり、課税対象は(2,000万円-1,150万円)✕1/2=425万円です。

2,000万円の退職金に対して、課税対象がわずか425万円に圧縮されるため、通常の給与所得として受け取る場合と比べて大幅に税負担が軽くなります。

一般的には「最終役員報酬月額✕役員在任年数✕功績倍率」で算出する方法が用いられますが、適正額の判断は税務調査において争点になりやすい項目でもあります。

退職金の支給を見据えて、早い段階から退職金規程の整備や適正な役員報酬の設定を行っておくことが重要です。

その5:赤字の繰越期間が3年から10年に延長される

事業を営むうえで、赤字が出る年は避けられません。

特に創業初期や大きな設備投資を行った年は、一時的に赤字になるケースもあります。

こうした赤字(欠損金)を将来の黒字と相殺して税負担を軽減できる制度が「繰越欠損金の控除」です。

この制度は個人事業主にも法人にもありますが、繰越できる期間が個人事業主の3年に対し、法人は10年と大幅に延長されています。

参考:No.5762 青色申告書を提出した事業年度の欠損金の繰越控除

個人事業主の場合、3年以内に赤字を相殺しきれなければ、残りの赤字は消滅してしまいます。

一方、法人であれば10年間かけて将来の黒字と相殺できるため、初期投資が大きい事業や、売上に波がある業種ほどこの恩恵は大きくなります。

なお、繰越欠損金の控除を利用するには、赤字が生じた事業年度に青色申告書を提出していること、そしてその後も連続して期限内に確定申告書を提出していることが要件です。

法人化した際には、設立後速やかに「青色申告の承認申請書」を税務署に提出するようにしましょう。

青色申告には、繰越欠損金の控除以外にもさまざまなメリットがあるので、こちらの記事もあわせてご確認ください。

その6:消費税の免税期間を活用できる場合がある

消費税の納税義務は、2年前(基準期間)の課税売上高が1,000万円を超えた場合に発生します。

個人事業主として課税売上高が1,000万円を超えると、その翌々年から消費税の課税事業者となりますが、法人を新たに設立した場合、個人事業主時代の売上実績は法人に引き継がれません。

そのため、設立後最大2年間は消費税の免税事業者となれる場合があります。

ただし、この免税メリットを受けるにはいくつかの条件があります。

| 条件 | 内容 |

|---|---|

| 資本金 | 設立時の資本金が1,000万円未満であること |

| 特定期間の売上・給与 | 設立後最初の6カ月間の課税売上高と給与支払額の双方が1,000万円を超えないこと (超えた場合は翌事業年度より課税事業者になる) |

| インボイス登録 | 適格請求書発行事業者(インボイス登録)でないこと |

特に注意が必要なのは、インボイス制度との関係です。

2023年10月に開始されたインボイス制度の下では、取引先が仕入税額控除を行うために適格請求書(インボイス)の発行を求めるケースが増えています。

取引先との関係上、法人設立と同時にインボイス発行事業者の登録を行う場合は、設立初年度から課税事業者となるため、免税期間のメリットは受けられません。

消費税の免税期間の活用は法人化のタイミングや資本金の設定と密接に関わるため、法人化を検討する段階で税理士に相談されることをおすすめします。

その7:決算期を自由に設定でき、税務戦略の幅が広がる

個人事業主の事業年度は1月1日から12月31日までと法律で定められており、変更することはできません。

一方、法人は事業年度(決算期)を自由に設定できます。

法人税の納付期限は、原則として事業年度終了後2カ月以内です。

売上が落ち着き、手元資金に余裕がある時期を決算月に設定すれば、納税による資金繰りの圧迫を緩和できます。

さらに「消費税の免税期間を活用できる場合がある」で解説した消費税の免税期間を最大限活用するためには、設立初年度の事業年度をできるだけ長く設定するのが有効です。

たとえば、4月1日に法人を設立し、決算月を3月に設定した場合、初年度の事業年度は「4月1日〜翌年3月31日」の12カ月間となります。

一方、4月1日設立で5月決算といったように、設立日と決算月を近くした場合、初年度が数カ月間で終了してしまい、免税期間を十分に活用できません。

このように、決算期の設定は法人税の納税タイミングや消費税の免税期間にも影響する重要な判断事項です。

一度設定した決算期はあとから変更することも可能ですが、手続きが必要になるため、設立時に税理士と相談のうえ慎重に決めることをおすすめします。

決算期の選び方については、以下の記事でも詳しく解説しています。

【信用面】法人化による2つの信用メリット

法人化のメリットは税金面だけではありません。

事業を成長させていくうえで欠かせないのが、取引先や金融機関、求職者からの「信用」です。

法人は登記によって会社の基本情報が公開され、責任の所在が明確になるため、個人事業主と比べて対外的な信用を得やすいという特徴があります。

ここでは、法人化による信用面のメリットを2つ解説します。

その1:取引先・金融機関からの信用力が向上する

法人化を行うと、取引先の拡充や金融機関からの融資に有利に働きやすくなります。

たとえば企業のなかには、取引先を法人に限定している企業があります。

特に大手企業や官公庁との取引では、発注条件として法人格を求められるケースがあります。

また、法人であれば登記情報から会社の実態を確認できるため、新規取引の審査がスムーズに進みやすいという面もあります。

さらに、金融機関が融資の審査を行う際、法人は決算書(貸借対照表・損益計算書)の提出が求められます。

法人の決算書は個人事業主の確定申告書よりも財務状況を詳細に把握できるため、金融機関からすると返済能力の評価がしやすくなります。

加えて、法人には株式の発行による増資や、社債の発行など、個人事業主にはない資金調達の手段も選択できます。

事業の成長段階に応じて資金調達の選択肢が広がる点は、法人化の大きなメリットです。

その2:人材採用で有利になる

事業の拡大に伴い従業員を雇用する場合も、法人であることが採用面で有利に働きます。

まず大きいのは、社会保険の存在です。

法人は健康保険・厚生年金への加入が義務づけられているため、求職者にとっては将来の年金額や傷病時の保障が手厚くなります。

個人事業主のもとで国民健康保険・国民年金に加入する場合と比べると、保障の充実度に差があるため、同じ給与水準であっても法人のほうが応募が集まりやすい傾向があります。

また、法人は代表者が交代しても事業を継続できるため、個人事業主と比べて雇用の安定性が高いと受け止められやすい点もあります。

求職者にとって「この会社で長く働けるか」は就職先を選ぶうえで重要な判断基準であり、法人格の有無はその判断に影響を与えます。

求人サイトや人材紹介サービスを通じて採用活動を行う場合、法人格の有無は応募者数に影響しやすい要素です。

個人事業主として求人を出しても応募が集まりにくかった状況が、法人化をきっかけに改善されるケースも珍しくありません。

【制度面】法人化によるその他の3つのメリット

法人化のメリットは、税制面や信用面だけにとどまりません。

法人という制度そのものの構造に由来するメリットも、事業を長期的に運営していくうえでは見逃せないポイントです。

ここでは、法人の制度的な特性から得られる3つのメリットを解説します。

その1:有限責任なので個人資産を守りやすい

個人事業主と法人では、事業上の債務に対する責任の範囲が大きく異なります。

個人事業主は「無限責任」といい、事業で負った債務に対して、事業用の資産だけでなく、個人の預貯金や自宅などの私的な財産も含めて返済義務を負います。

一方、株式会社や合同会社などの法人は「有限責任」です。

万が一、会社の経営が行き詰まったとしても、出資額を超えて個人の財産が差し押さえられることは原則としてなく、自分が出資した金額の範囲にのみ責任を負います。

この有限責任の制度は、事業リスクが大きい業種ほどメリットが大きくなります。

たとえば、システム開発業で納品物に重大な不具合が生じた場合や、飲食業で食品事故が発生した場合など、予期しない損害賠償が発生するリスクがある業種では、個人資産を事業リスクから切り離せることの意義は大きいといえます。

有限責任と無限責任については、以下の記事でより詳しく解説しています。

その2:法人名義で契約・資産保有ができる

法人化すると、事業に関する契約や資産の保有を法人名義で行えるようになります。

個人事業主の場合、事務所の賃貸借契約、銀行口座の開設、車両や備品の購入、各種サービスの契約などはすべて事業主個人の名義で行います。

事業用の資産と個人の資産が法的に同一人物に帰属するため、両者の区別が曖昧になりやすいという問題があります。

法人化すれば、法人は法律上「個人とは別の人格」として扱われるため、事業用の資産や契約を法人名義に一本化しやすくなります。

たとえば不動産、車両、設備などを法人名義で保有した場合、経理処理がシンプルになるだけでなく、金融機関から融資を受ける際にも、法人の財務状況を正確に示しやすくなります。

その3:事業承継・相続対策がしやすくなる

個人事業主の場合、事業主の死亡は原則として事業の終了を意味します。

事業用の資産はすべて個人の相続財産として扱われ、相続手続きの過程で銀行口座が凍結されたり、不動産が遺産分割の対象となるリスクがあります。

事業を引き継ぐには、相続人が改めて開業届を提出し、取引先との契約をやり直し、許認可を取得し直すなど、多くの手続きが必要です。

一方、法人は代表者個人とは別の法人格を持つため、代表者が亡くなっても法人としての事業はそのまま存続します。

取引先との契約、許認可、銀行口座、従業員との雇用関係はいずれも法人に帰属しているため、代表者の交代手続きを行えば、事業を中断することなく継続できます。

さらに、法人化は相続税の対策としても有効に機能する場合があります。

個人事業の場合、事業用の資産(不動産、設備、在庫など)はすべて事業主個人の財産として相続税の課税対象となります。

法人化していれば、これらの資産は法人に帰属するため、相続の対象となるのは事業主が保有する株式です。

株式の評価額は、会社の純資産や利益水準をもとに算出されますが、役員退職金の支給などを通じて法人の純資産を調整することで、株式の評価額を引き下げることも可能です。

また、株式であれば生前に少しずつ後継者に贈与するという方法も取れるため、個人事業の資産をそのまま相続する場合に比べて、計画的な承継が行いやすくなります。

記事執筆時点では、2027年度の税制改正で調整が行われる可能性があります。

事業承継や相続対策は個々の事業規模、家族構成、資産状況によって最適な方法が大きく異なります。

法人化を事業承継の観点から検討される場合は、早い段階で税理士に相談し、長期的な計画を立てておくことが重要です。

法人化の6つのデメリット

法人化にはここまで解説してきたとおり多くのメリットがありますが、個人事業主のままであれば発生しなかったコストや制約も生じます。

法人化を後悔しないためには、デメリットについても事前に正しく把握しておくことが欠かせません。

ここでは代表的な6つのデメリットを解説します。

その1:設立費用がかかる

個人事業主の開業は、税務署に開業届を提出するだけで完了し、費用はかかりません。

一方、法人を設立するには、定款の作成・認証や登記申請といった手続きに伴う、法律で定められた費用(法定費用)が発生します。

| 株式会社 | 合同会社 | |

|---|---|---|

| 定款の収入印紙代 | 4万円 | 4万円 |

| 定款認証の手数料 | 1万5,000~5万円 | 0円 |

| 登録免許税 | (最低)15万円 | (最低)6万円 |

| その他(印鑑代など) | 約1万円 | 約1万円 |

| 合計 | 約24万円 | 約11万円 |

上記の表は、一般的な会社設立にかかる費用の目安ですが、定款の作成や登記申請を司法書士などの専門家に依頼する場合は、別途報酬が加わります。

個人事業主としての開業に比べると、まとまった初期費用が必要になる点は法人化の大きなハードルの1つです。

より正確な、会社設立にかかる費用については、以下の記事で詳しく解説しています。

その2:社会保険料の負担が増える

法人を設立すると、たとえ社長一人の会社であっても、社会保険(健康保険と厚生年金)への加入が義務づけられます。

個人事業主の場合は国民健康保険と国民年金に加入するのが一般的ですが、法人化すると社会保険に切り替わり、保険料の負担構造が変わります。

社会保険料は「労使折半」、つまり会社と従業員がそれぞれ半分ずつ負担するしくみです。

従業員を雇っている場合は、会社が従業員の保険料の半額を追加で負担することになります。

しかし、法人化して社長となる場合は、自分が「会社側」であると同時に「従業員側(被保険者)」でもあります。

つまり、会社負担分も個人負担分も、最終的に事業の利益から支払われることになります。

社会保険料の負担額は、役員報酬の額によって変わりますが、一般的に個人事業主時代の国民健康保険・国民年金と比べると、保険料の総額は増加するケースがほとんどです。

また、健康保険では扶養家族を追加の保険料なしで加入させることができるため、家族構成によっては国民健康保険より有利になる場合もあります。

社会保険料と、それに関連する役員報酬額の決定については、詳細なシミュレーションを行わないと将来的なコストが大きくなりやすい部分のため、お悩みのときは税理士にご相談ください。

法人化したあとの社会保険については、以下の記事でより詳しく解説しています。

その3:赤字でも法人住民税の均等割が発生する

個人事業主の場合、事業が赤字であれば所得税も住民税も課税されません。

しかし法人の場合は、たとえ赤字決算であっても「法人住民税の均等割」を納める義務があります。

法人住民税の均等割の税額は、自治体によって若干異なりますが、資本金1,000万円以下かつ従業員50人以下の法人であれば、年間約7万円が標準的な金額です。

また、均等割は、その自治体に事務所・事業所などがある限り、休業中や赤字でも課されるのが原則です。

一度法人を設立した場合、その会社を精算するか、休眠の届出を提出しない限り恒久的に納付しないといけないため、注意が必要です。

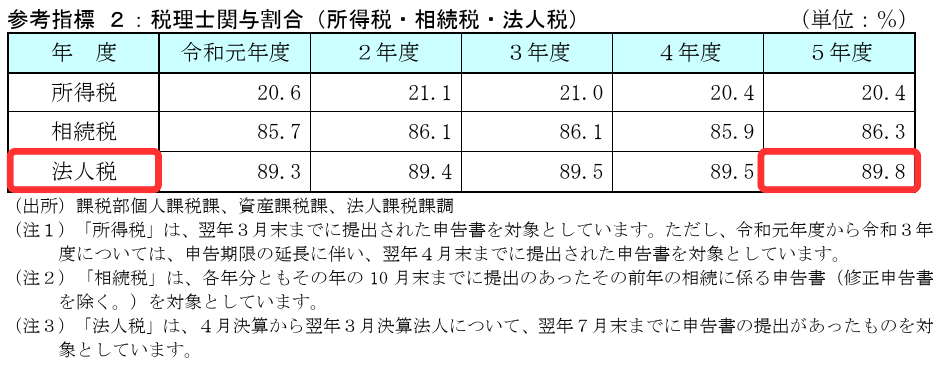

その4:会計・税務の事務負担が増加する

法人化すると、日々の会計処理や税務申告の業務が個人事業主の時代に比べて大幅に増えます。

個人事業主の確定申告は、所得税の申告書を作成して税務署に提出するのが基本です。

青色申告であっても、会計ソフトを使えば自分で対応できるという方も少なくないでしょう。

一方、法人の決算申告では、法人税、法人住民税、法人事業税、消費税など複数の税目について申告書を作成する必要があります。

個人の確定申告と比較して専門知識が求められる場面が多く、申告書の様式や添付書類も複雑です。

そのため、法人の決算申告は税理士に依頼するのが一般的です。

実際に令和5年度の国税庁の実績評価書では、法人税の申告書に税理士が関与した割合は89.8%とされています。

税理士関与割合(所得税・相続税・法人税)

加えて、法人では以下のような事務作業も日常的に発生します。

- 源泉所得税の計算と毎月または年2回の納付

- 社会保険の取得・喪失届や算定基礎届の提出

- 届出事項に変更があった場合の登記手続き

こうした事務負担は、特に1人で事業を運営している方にとっては本業を圧迫する要因となりえます。

法人化する際には、税理士への顧問契約や会計ソフトの導入など、業務を効率化するための体制づくりもあわせて検討しておくことが大切です。

法人化した際の経理については、以下の記事で詳しく解説しています。

その5:役員報酬を期中に変更しにくい

法人化した際には、役員報酬を節税に活用できますが、役員報酬の金額は一度決めると簡単には変更しにくいしくみになっている点に注意が必要です。

法人が役員報酬を経費(損金)として計上するには、毎月同じ金額を支給する「定期同額給与」の要件を満たす必要があります。

役員報酬の金額を変更できるのは、原則として事業年度開始から3カ月以内の改定時期に限られます。

期中に役員報酬を変更すること自体は可能ですが、変更前と変更後のうち低い方の金額がその期の損金算入(税金上の経費)の基準となります。

参考:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)|国税庁

たとえば、月額50万円の役員報酬を期の途中で30万円に減額した場合、減額前の期間に支給していた50万円のうち30万円を超える部分(月20万円×減額前の月数分)が損金として認められなくなります。

結果として、変更前と変更後の低い方の金額しか経費にできないため、期中の変更は税務上不利になるケースが多いといえます。

個人事業主であれば、事業の利益はそのまま自身の所得となるため、このような制約はありません。

役員報酬を決定する際は、少なくとも向こう1年間の売上と利益の見通しを立てたうえで、無理のない金額を設定することが重要です。

役員報酬については、以下の記事でより詳しく解説しています。

その6:会社の資金を個人で自由に使えなくなる

個人事業主の場合、事業で得た利益はそのまま事業主個人のお金です。

生活費として自由に引き出すことができ、事業のお金と個人のお金の間に法的な区別はありません。

しかし、法人化すると、法人の資金と個人の資金は法律上完全に分離されます。

法人の口座にあるお金は「会社のお金」であり、社長であっても自由に引き出すことはできません。

自分の生活費に充てるには、役員報酬として毎月定額を受け取るか、会社の利益から配当として受け取る必要があります。

仮に、法人のお金を社長個人が私的に引き出した場合、それは「役員貸付金」として処理されます。

役員貸付金が計上されると、金融機関からの融資審査でマイナスに評価される要因になるほか、税務調査で問題視されるリスクもあります。

個人事業主時代の「稼いだお金は自分のもの」という感覚のまま法人の資金を扱ってしまうと、税務上・経営上のトラブルにつながりかねません。

法人化する際には、事業と個人の財布を完全に分けるという意識の切り替えが必要です。

法人化すべきか?を考えるための視点

ここまで法人化のメリットとデメリットを解説してきましたが、最終的に重要なのは「自分の場合、メリットがデメリットを上回るのか」という判断です。

法人化の損得は、所得の水準だけで決まるものではありません。

事業の方向性、業種の特性、家族構成など、複数の要素が絡み合って結論が変わります。

ここでは、法人化すべきかどうかを考えるための視点を紹介します。

「節税額」と「増えるコスト」の差額で考える

法人化の判断でまず押さえるべきなのは、「法人化によって減る税金」と「法人化によって増えるコスト」のどちらが大きいかという点です。

よくある誤解として、「課税所得が◯◯万円を超えたら法人化すべき」という一律の基準で判断してしまうケースがあります。

たしかに、ベンチャーサポートのこれまでの経験則でいうと、課税所得が500万円を超えるあたりから法人化による節税効果が出始める傾向はあります。

しかし、これはあくまで目安に過ぎません。

実際には、役員報酬をいくらに設定するか、家族を役員にして所得分散を行うか、社会保険料の増加分をどう評価するかによって、損益の分岐点は大きく変動します。

たとえば、課税所得が同じ個人事業主でも、以下のような違いで法人化すべきかの結論は変わりえます。

- 独身で扶養家族がいない場合と、配偶者を役員にして所得分散できる場合

- 自宅を社宅として経費化できる場合と、持ち家で社宅の活用が難しい場合

- すでに国民健康保険料が高額になっている場合と、そうでない場合

このように、法人化の損得は個々の状況によって異なるため、ご自身の具体的な数字をもとにした個別シミュレーションが不可欠です。

シミュレーションで比較すべき主な項目は以下のとおりです。

| 比較項目 | 個人事業主のまま | 法人化した場合 |

|---|---|---|

| 所得にかかる税金 | 所得税+住民税+個人事業税 | 法人税+法人住民税+法人事業税+役員報酬にかかる所得税・住民税 |

| 社会保険料 | 国民健康保険料+国民年金保険料 | 健康保険料+厚生年金保険料(会社負担分+個人負担分) |

| 経費の差 | 個人事業主として計上できる経費 | 役員報酬、社宅、出張日当など法人で追加計上できる経費 |

| 固定コスト | なし | 法人住民税の均等割(約7万円/年)、税理士費用 |

正確なシミュレーションを行うためには、ご自身の確定申告書や売上・経費のデータをもとに、税理士に依頼するのが最も確実です。

当社でも法人化のシミュレーションを含む無料相談を実施しています。

「法人化すべきかどうかを数字で確認したい」という方は、お気軽にご利用ください。

今後の事業計画から考える

法人化の判断は、現時点の税負担だけでなく、今後3〜5年の事業の方向性を踏まえて行うことも重要です。

たとえば、現時点の課税所得が法人化の目安に達していなくても、融資を受けて事業を拡大する予定や、従業員を雇用する予定があるのであれば、早めに法人化を検討する価値があります。

反対に、以下のような状況であれば、無理に法人化する必要はありません。

- 事業を現在の規模で維持し、拡大する予定がない

- 副業や趣味の延長で行っている事業で、収益が安定していない

- 資金調達や新規取引の拡大を必要としていない

法人化は「いつかやるもの」ではなく、事業計画に照らして「今やるべきか」を判断するものです。

目先の節税効果だけでなく、事業の成長ステージに合った選択をすることが大切です。

業種別に見る法人化メリットの大きさ

法人化のメリットは、業種によっても効果の大きさが異なります。

税率差や社会的信用の向上など、すべての業種に共通するメリットはあるものの、業種特有の事情により、特定のメリットがとりわけ大きく働くケースがあります。

以下の表に、代表的な業種ごとに特に効果が大きいメリットと、注意すべきポイントを整理しました。

| 業種 | 効果が大きいメリット | 注意点 |

|---|---|---|

| IT・Web系 コンサルティング業 |

役員報酬による給与所得控除、社宅の経費化、出張日当の活用 | 自宅を本店所在地にしている場合、自宅住所が登記簿謄本に載ってしまう |

| 飲食業 | 社会的信用の向上(物件契約・融資)、社会保険の完備による人材採用力の強化 | 開業時の設備投資が大きいため、設立費用との兼ね合いに注意 |

| 建設業 | 公共事業への入札参加、取引先からの法人格要件への対応、有限責任による個人資産の保護 | 許認可の取り直しが必要 |

| 不動産賃貸業 | 所得分散による節税、法人名義での物件保有、相続対策 | 個人から法人への不動産移転に伴う譲渡所得税・不動産取得税の負担を事前にシミュレーションする必要がある |

| 小売・EC事業 | 消費税の免税期間の活用(BtoCの場合)、赤字繰越による在庫リスクへの対応 | 在庫を法人に移転する際の税務処理に注意が必要 |

この表はあくまで一般的な傾向であり、同じ業種であっても事業の規模や取引構造によって最適な判断は変わります。

たとえば、IT・Web系フリーランスでも、法人向けの大型案件を受注している方と、個人向けの小規模な案件が中心の方では、法人化のメリットの大きさは異なります。

法人化で損をしないために押さえておくべき注意点

法人化のメリットを最大限に活かせるかどうかは、設立時の制度設計にかかっています。

法人化そのものは正しい判断であっても、資本金の額や役員報酬の設定、届出のタイミングを誤ると、本来得られるはずだったメリットを逃してしまうことがあります。

ここでは、法人化の際に特に注意すべき3つのポイントを解説します。

その1:役員報酬の設定額を誤ると節税効果が消える

メリットの章で解説したとおり、役員報酬は法人化による節税の中核をなす制度です。

しかし、設定額を誤ると、節税どころかかえって負担が増える結果になりかねません。

役員報酬を高く設定しすぎた場合、法人の課税所得は減りますが、個人の所得税・住民税が累進課税で大きくなり、さらに社会保険料も報酬額に比例して増加します。

結果として、法人税の軽減分を個人側の負担増が上回ることがあります。

反対に、低く設定しすぎた場合は、法人に利益が残りすぎて法人税の負担が大きくなります。

また、個人の手取りが生活費に足りなくなり、法人からの借入れ(役員貸付金)が発生すると、金融機関の融資審査でマイナス評価を受ける原因にもなります。

さらに、デメリットの章で解説したとおり、役員報酬は期中に変更しにくいしくみです。 設定額を誤ったことに気づいても、原則として次の事業年度まで修正できないため、最初の設定がそのまま1年間の税負担を左右します。

役員報酬の最適額は、売上・利益の見通し、家族構成、社会保険料の負担額など複数の変数によって変わります。

設立後すぐに決定しなければならない事項であるため、法人化を決めた段階で税理士にシミュレーションを依頼し、根拠のある金額を設定することが重要です。

その2:資本金の額は低すぎても高すぎても悪影響がある

資本金の額は設立時に定款で定めますが、税制上・実務上の両面で影響が大きいため、慎重に決定する必要があります。

資本金を1,000万円以上にすると、設立初年度から消費税の課税事業者となり、免税期間のメリットが受けられなくなります。

前述した「消費税の免税期間」を活用するためには、資本金を1,000万円未満に設定することが条件です。

また、法人住民税の均等割は資本金の額に応じて段階的に増加します。

資本金1,000万円未満であれば年間約7万円ですが、1,000万円超になると標準税率ベースで約18万円に跳ね上がってしまいます。

参考:法人住民税|総務省

一方で、資本金が極端に少ない場合にも注意が必要です。

法律上、資本金1円でも会社を設立することは可能です。

しかし、資本金は会社の財務基盤を示す指標のひとつであり、あまりに少額だと以下のようなデメリットが生じる場合があります。

- 金融機関からの融資審査で、財務基盤が脆弱と判断される可能性がある

- 取引先から信用力を疑問視される場合がある

- 設立直後の運転資金が不足し、すぐに役員借入金(役員から法人への借入れ)が発生する

より具体的な、少額の資本金のデメリットについては、以下の記事をご確認ください。

これらを踏まえると、多くの中小企業にとっては、資本金は100万円〜500万円ほどの範囲で、事業の初期運転資金を賄える程度の金額を設定するのが現実的です。

資本金の決め方については、以下の記事でも詳しく解説しています。

その3:届出や手続きには期限が設定されているものもある

法人設立後には、税務署や年金事務所などに複数の届出書類を提出する必要がありますが、一部の届出には期限が設けられており、期限を過ぎると税制上の優遇措置が受けられなくなります。

特に注意が必要なのは、以下の届出や手続きです。

| 届出書類 | 提出先 | 期限 | 期限を過ぎた場合のリスク |

|---|---|---|---|

| 法人設立届出書 | 税務署 | 設立日から2カ月以内 | 法人口座の開設審査で、税務署への届出が済んでいることの確認を求められた場合に対応できない |

| 青色申告の承認申請書 | 税務署 | 設立の日から3カ月以内、または設立第1期の事業年度終了日のいずれか早い日 | 第1期が白色申告の扱いとなり、青色申告の優遇措置を一切受けられなくなる。融資審査にも悪影響を及ぼす |

| 役員報酬の決定 | 社内手続き | 設立日から3カ月以内 | 期限内に決定しなかった場合は0円扱いとなり、そのあとに増額しても、増額分の全額が損金不算入(法人の経費として認められない)となる |

このほかにも、年金事務所への届出は期限が会社設立日から5日以内と非常に短く設定されているなど、設立後の届出には注意すべき点が多々あります。

設立後にやることについては、こちらの記事でより詳しく解説していますので、あわせてご確認ください。

この記事のまとめ:法人化のメリットを活かすためには税理士へ相談しよう

本記事では、個人事業主が法人化することで得られるメリットを税制面・信用面・制度面の3つの軸から解説し、あわせてデメリットや判断基準、損をしないための注意点を紹介しました。

法人化のメリットをあらためて整理すると、以下のとおりです。

- 税制面:税率差の活用、役員報酬による給与所得控除と所得分散、経費範囲の拡大、退職金の損金算入、赤字の10年間繰越、消費税の免税期間、決算期の自由設定

- 信用面:取引先・金融機関からの信用力向上、人材採用での優位性

- 制度面:有限責任による個人資産の保護、法人名義での契約・資産保有、事業承継・相続対策のしやすさ

一方で、設立費用、社会保険料の負担増、均等割の発生、事務負担の増加、役員報酬の変更制約、法人資金と個人資金の分離といったデメリットも存在します。

法人化すべきかどうかは、事業の規模や業種、家族構成、今後の事業計画によって異なります。

インターネット上の一般的な目安だけで判断するのではなく、ご自身の具体的な数字をもとにシミュレーションを行うことが、後悔のない判断につながります。

ベンチャーサポート税理士法人では、法人化の検討段階からご相談いただける無料相談を実施しています。

創業以来20年以上、3万社以上の会社設立をサポートしてきた経験と実績から、起業を成功させるノウハウをお伝えします。

また、「士業はサービス業」という共通理念のもと、起業家の方々の悩みや不安に即レス、即対応できる体制も整えています。

初めて会社設立を行う方や、事業の将来を見据えた設立を行いたい方は、ぜひお気軽にご相談ください。

関連記事

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説