最終更新日:2026/1/16

起業したあとの経理は何をする?経理の基本・基礎知識を税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

- 起業したら必要になる経理業務の一覧と注意点

- 経理を行う意味とメリット

- 実際の経理のやり方やスケジュール

- 自分で経理をするべきか、外部に委託するかの判断基準

- 経理でよくある失敗

- 「経理代行」として起業するための情報

念願の起業を果たし、いよいよ事業がスタートした直後、多くの経営者が直面する壁が「経理」です。

「領収書はいつまで取っておけばいいのか」「インボイスとは何なのか」「そもそも、何から手をつければいいのか分からない」という疑問を抱いたり、聞き慣れない税務用語や煩雑な事務作業に圧倒され、不安を感じている人は少なくありません。

しかし、複雑に見える経理業務も、正しい知識さえあれば恐れることはありません。

この記事では、起業直後にやるべき経理に関する手続きから、日々の具体的な作業手順、そして「自分でやるか、税理士に任せるか」の判断基準までを、個人事業主・法人それぞれの視点で解説します。

また、経理代行として起業したい人に向けた情報についても解説していますので、あわせてご確認ください。

目次

経理の結論|個人事業主であれば自分でもできるが、法人なら税理士に依頼したほうがいい

個人事業主も法人も、経理として日々の記帳や期末の集計、納税を行わなければいけません。

個人事業主の経理は、比較的シンプルです。

簿記の専門知識がなくても、マネーフォワードなどのクラウド会計ソフトを使えば、多くのケースで確定申告まで行うことができるでしょう。

消費税の免税事業者であれば、税金の計算もあまり複雑ではありません。

まずは自分で経理をやってみて、難しいと感じたときや、手間を省きたいと感じたときに、税理士などに依頼するといいでしょう。

一方で法人の経理では、決算書を作成したあとに申告調整を行わなければいけません。

申告調整には税務に関する専門的な知識が不可欠であるうえ、作成すべき申告書(別表)は、小規模な会社でも20ページ以上にわたります。

これらは会計ソフトのように、入力しただけで最適な答えを導き出すことはできません。

さらに、法人の決算書は会社の信用にも関わります。

自己流で作った決算書は、銀行融資の審査において「信憑性がない」と判断されるリスクが非常に高いです。

法人を設立した場合、日々の記帳などは自分でやるとしても、決算に関する業務は初年度から税理士に依頼することを推奨します。

個人・法人別|起業した人が行うべき経理とは?

起業する際に、個人事業主として始めるか、株式会社や合同会社などの法人として始めるかによって、経理業務の内容は異なります。

経理の経験がない人が起業する際に、減価償却や源泉徴収などの専門用語を目にして、どこから手をつければよいのか分からなくなることも少なくありません。

しかし、一見すると複雑に見える経理実務も、その本質は「記録する」「集計する」「申告する」という3つの工程の繰り返しです。

ここでは、個人事業主と法人に共通する経理の全体像を分解し、それぞれの事業形態で具体的にどのような作業が必要になるのかを解説します。

日々の取引記録を取る(帳簿付け)

経理の第一歩は、事業に関するすべてのお金の動きを記録することです。

これを「記帳」または「帳簿付け」と呼びます。

具体的には、売上が発生した日や経費を支払った日ごとに、以下の4つの情報を正確に記録します。

- 取引を行った日付

- 取引の相手

- 取引の内容

- 金額

この記録作業は、単にお金の流れを把握するためだけに行うものではなく、税務調査が入った際に、その支出が事業に必要な経費であることを客観的に証明するための証拠作りでもあります。

記帳の元となる領収書や請求書といった証憑(しょうひょう)書類や帳簿は、一定期間の保存が法律で義務付けられています。

法人税では原則7年(欠損金が生じた事業年度などは10年)、個人事業主は青色申告で原則7年、白色申告では5年として区分されています。

参考:No.5930 帳簿書類等の保存期間|国税庁

参考:記帳や帳簿等保存・青色申告|国税庁

記帳の方法には「単式簿記」と「複式簿記」の2種類が存在し、事業形態や目指す節税レベルによって採用すべき方法が異なります。

個人事業主の場合、白色申告であれば単式簿記での記録が認められています。

しかし、青色申告による最大65万円の特別控除を受ける場合、要件の1つとして、より厳密な複式簿記での記帳が必須です。

一方で、法人の場合は原則として複式簿記で処理するのが一般的です。

現在はマネーフォワードなどのクラウド会計ソフトが普及しており、銀行口座やクレジットカードを連携させることで、複式簿記の知識が乏しい初心者でも複式簿記での記帳を手軽に行えるようになりました。

参考:会計ソフト・労務管理システムならマネーフォワード クラウド|株式会社マネーフォワード

しかし、法人の場合は役員報酬や社会保険料の計上など、個人事業主にはない複雑な取引が発生します。

会計ソフトを使っても判断に迷う場面も多いため、初期設定や毎月のチェック体制については慎重に進める必要があります。

BtoB取引が多い場合は「適格請求書発行事業者」の登録要否を検討し、受け取る請求書・領収書が要件を満たすかもチェックしましょう。

インボイスについての詳細は、以下の記事で詳しく解説します。

1年間の取引の集計を行う(決算・年次集計)

起業した際には、年に1回、1年間の取引を集計して所得(利益)を確定させ、その時点での財産や借金の状態を整理し、納税の申告書類を作る必要があります。

個人事業主はこの作業を「確定申告の準備」として行い、法人は「決算」として決算書を作成します。

特に個人・法人問わず経理初心者が間違えやすいのが、棚卸しと減価償却です。

商品を仕入れて販売するビジネスの場合「経費になるのは、売れた商品の仕入れ代金だけ」というルールがあります。

売れ残っている在庫は、棚卸資産という資産として計上し、翌年以降の経費へ繰り越す必要があります。

これを正確に計算するために、期末に在庫の数を数える「棚卸し」が必須となります。

また、車や物件、高スペックなPCなどの長期間使用する資産は、原則として買った年に全額を経費にすることはできません。

資産ごとに決められた耐用年数で分割し、毎年少しずつ経費にしていく減価償却という処理が必要になります。

これらの修正を経て、最終的に個人事業主は確定申告書を作成します(青色申告の場合は青色申告決算書も必要)。

法人の場合は決算書類として、貸借対照表や損益計算書を作成します。

決算書類の作成方法については、以下の記事で詳しく解説しています。

ソフトの初期設定段階でミスがあったり、経費にならないものが入っていたりなど、起こりがちな失敗はケースバイケースで多数あります。

不正確な経理は、税務調査リスク、銀行の信用失墜リスク、経営判断の誤認リスクがありますので、自信のない方は、決算だけでも税理士に依頼するほうがいいでしょう。

税金の申告(税務申告・確定申告)

決算や年次集計によって1年間の利益が確定したら、その金額に基づいて税金を計算し、税務署へ申告書を提出して納税します。

この経理業務を、法人の場合は税務申告、個人事業主の場合は確定申告と呼びます。

確定申告は原則として2月16日~3月15日の間に手続きを行います。

近年は国税庁の「確定申告書等作成コーナー」などのWebシステムが整備されており、日々の記帳さえ正確であれば、経理の知識が浅くても自分自身で申告を完了させることが可能です。

一方、法人の税務申告は、原則として事業年度終了日の翌日から2カ月以内に申告と納税を行わなければなりません。

たとえば3月31日が決算日の会社であれば、5月31日が申告期限となります。

法人の申告業務が個人と決定的に異なるのは、会計上の利益と税法上の所得が必ずしも一致しない点です。

たとえば、取引先の接待で飲食代を使った場合、会計上は全額を「交際費(経費)」として処理します。

しかし法人税法上では、資本金の額などに応じて交際費などの損金算入には上限が設けられています。

そのため、法人の申告書作成においては、会計ソフトで出した利益に対して、税法独自のルールに基づいた「申告調整」という複雑な加減算処理が必要です。

この法人税申告書別表の作成は高度な専門知識を要するため、多くの法人が税理士へ依頼することになります。

個人事業主の確定申告の方法については、以下の記事で詳しく解説しています。

経理を行う理由・メリット

経理は会社を守り、手元に残る現金を最大化するための非常に重要な業務です。

経理業務を正確に行うべき理由は、大きく以下の3点に集約されます。

- 法律で決まっている義務だから

- 青色申告による「金銭的メリット」が大きいから

- 銀行融資や資金調達で「試算表」が必要になるから

それぞれについて詳しく解説します。

その1:法律で決まっている義務だから

もっとも根本的な理由は、日本の法律において「帳簿の作成と保存」が義務付けられているからです。

法人は会社法により、適時に、正確な会計帳簿の作成と一定期間の保存が義務付けられています。

No.5930 帳簿書類等の保存期間

法人は、帳簿(注1)を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成または受領した書類(注2)を、その事業年度の確定申告書の提出期限の翌日から7年間(注3)保存しなければなりません。

また個人事業主も、所得税法により帳簿の備付け・記録・保存が求められます。

記帳や帳簿等保存・青色申告

1年間に生じた所得を正しく計算して申告するためには、日々の取引の状況を記帳し、帳簿や書類を一定期間保存する必要があります。

もし、「忙しいから」という理由で経理を放置し、税務調査で「帳簿が存在しない」あるいは「内容が事実と異なる」と判断された場合、以下のようなペナルティーが課される恐れがあります。

- 青色申告の承認取り消し:青色申告ができなくなり、さまざまな優遇措置が受けられなくなる可能性がある

- 重加算税(じゅうかさんぜい):仮装・隠ぺいがあると判断されると、本来納めるべき税金に加え、35〜40%が上乗せされる可能性がある

これらのペナルティーが課された場合、キャッシュフローに多大な悪影響が発生します。

このような事態を避けるためにも、日々の経理は決しておろそかにしないでください。

その2:青色申告による「金銭的メリット」が大きいから

青色申告とは、一定の要件にしたがって帳簿を備え付けて申告することで、税制上の特典を受けられる制度です。

青色申告の具体的なメリットは、個人と法人で内容が異なります。

個人事業主は、青色申告を活用すると、一定の要件を満たすことで最高65万円(条件により55万円)の青色申告特別控除が使え、課税所得を圧縮できます。

法人は青色申告をしても特別控除は受けられませんが、赤字(欠損金)を将来に繰り越して黒字と相殺できる優遇措置があり、創業期の投資を税務面で吸収しやすくなります。

これら以外にも青色申告には、経費にできる支出の幅が広がるなど、さまざまなメリットがあります。

起業直後の経営者にとっては特にインパクトの大きい節税手段となるので、これらのメリットを享受するためにも、適切な経理は欠かせません。

個人事業主と法人それぞれの青色申告のメリットについては、以下の記事で詳しく解説しています。

銀行融資や資金調達で「試算表」が必要になるから

事業を拡大する際や、予期せぬ資金不足に陥った際などに、銀行から融資を受けるためには多くの場合で「試算表」の提出が必要です。

試算表とは、決算書とは異なる「毎月の月末時点での会社の成績表」のことです。

銀行は、決算書という過去の情報だけでなく、試算表という現在の情報を見て、返済能力があるかを審査します。

特に法人の場合、社会的な信用が求められるため、試算表が出せない=管理能力がない会社とみなされ、融資審査の土俵にすら上がれないケースも珍しくありません。

「今月いくら儲かったか」「今の現金残高はいくらか」をリアルタイムで把握できる体制こそが、黒字倒産を防ぎ、会社の成長を支える土台となります。

個人・法人別|経理業務のやりかたとスケジュール

起業直後の手続きから、日々の帳簿付け、そして1年間の締めくくりである決算・申告まで、経理業務は「いつ、何をすべきか」というスケジュールを把握することから始まります。

基本的な業務の流れは個人事業主も法人も共通していますが、提出期限や作成すべき書類の種類には大きな違いがあります。

ここでは、起業してからの時系列に沿ってそれぞれの具体的な業務内容とスケジュールを解説します。

全体像を掴み、抜け漏れのない経理体制を作りましょう。

起業・設立直後の手続き

事業開始(または会社設立)直後に経理担当者が行うべきタスクは、主に「経理環境の整備」と「関係官庁への届出」の2点です。

それぞれについて詳しく解説します。

経理環境の整備

経理業務を適正かつ効率的に行うためには「事業用資金と私的資金を明確に区分すること」が不可欠です。

最も効率的なやり方としては、事業用の口座とクレジットカードの用意を早急に行いましょう。

個人事業主の場合、事業専用の銀行口座を開設します。

屋号(店名)付きの口座が望ましいですが、審査に時間を要する場合は、個人名義の口座を別途用意し、事業用として使用することも可能です。

法人の場合は、法人口座を開設できます。

ただし、近年は犯罪収益移転防止法などの影響により、法人口座の審査が厳しくなっています。

具体的な法人口座の開設方法については、以下の記事を確認してください。

事業に関連する物品の購入や仕入れ、取引先からの入金は、これらの口座に統一し、プライベートの口座と明確に分ける運用を心がけてください。

関係官庁への届出

経理を正しく行うためには、税務署への届出も必須です。

個人事業主の場合は開業届、法人の場合は法人設立届出書を提出しますが、その際に同時に提出しておくべき書類が「青色申告承認申請書」です。

青色申告はさまざまな優遇措置のある制度ですが、起業してから一定の期限内に申請書を提出する必要があります。

これを忘れてしまうと、その事業年度の間は青色申告ができなくなってしまいます。

個人事業主と法人の青色申告承認申請書は、提出期限や用紙がそれぞれ異なるので注意してください。

| 書類の名称 | 提出期限 | 書類の書き方 | |

| 個人事業主 | 所得税の青色申告承認申請書 | 原則3月15日 (新規開業は2カ月以内) |

関連記事:青色申告承認申請書の書き方とは?記入例をもとに徹底解説 |

| 法人 | 青色申告の承認申請書 | 設立日から3カ月以内 または最初の事業年度終了日のいずれか早い日の前日 |

関連記事:法人が青色申告をするメリットとは?申請書の期限や書き方を税理士が解説! |

また、法人の場合は社会保険に加入するため、年金事務所への「健康保険・厚生年金保険 新規適用届」の提出が必要です。

そのほかにもさまざまな書類の提出が求められるので、会社設立後に行うべき手続きについて知りたい方は、以下の記事をご確認ください。

帳簿付け(日次・月次)

起業後に必須となる経理業務は、大きく日次と月次の2つに分けられます。

それぞれどのようなことをするのかについて解説します。

日次の経理業務

日次の経理業務とは、基本的に毎日、もしくは何らかの取引があるたびに行うべき経理業務のことです。

主に以下の業務を行います。

- 証憑(領収書など)の回収・整理

- 売上や経費などの記帳

- 入出金の確認

これらをあと回しにすると、決算期に膨大な作業が発生するだけでなく、現在の利益状況が把握できず、経営判断の遅れを招きます。

月次の経理業務

月次の経理業務とは、毎月1回行う、その月の経理の締めの作業です。

主に以下の業務を行います。

- 売掛金・買掛金の確認

- 残高の照合

- 月次試算表の作成・確認

- 固定費や役員報酬などの処理

- 記帳のチェック・修正

- 給与・源泉・社会保険の処理

日次業務が「記録」であるのに対し、月次業務は入力ミスがないか、二重計上がないかといった「検証」としての意味合いが強くなります。

また、従業員がいる場合は源泉所得税や社会保険料の納付なども必要になります。

経理業務の負担を大きく下げることができるので、この特例を利用したい場合は「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出しましょう。

参考:No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例|国税庁

決算と税務申告・確定申告

起業した場合、毎年決まった時期に日次・月次に行ってきた記帳をまとめ、納税額を確定しなければいけません。

個人事業主の場合、所得税の確定申告を行います。

個人事業主の決算期間は、法律により毎年1月1日から12月31日と定められています。

そのため、12月末から1月にかけて棚卸しを行い、年間の売上と経費を集計します。

その後、3月15日までに「青色申告決算書」および「確定申告書」を作成し、税務署へ提出・納税を行います。

法人は、定款で定めた事業年度の終了日から2カ月以内に決算および法人税申告と納税を行う必要があります。

法人の決算申告業務は、個人の確定申告と比較して極めて高度な専門知識を要します。

その最大の理由は「会計上の利益」と「税務上の所得」が一致しないためです。

たとえば、会計上は交際費として経費計上したとしても、法人税法上では損金(経費)として認められる範囲に制限があります。

そのため、決算書を作成する際には税法のルールにしたがって加算・減算を行う「申告調整」という複雑な処理が不可欠です。

この申告調整を行い「法人税申告書別表」などの数十ページにおよぶ書類を正確に作成することは、専門家でない限り困難です。

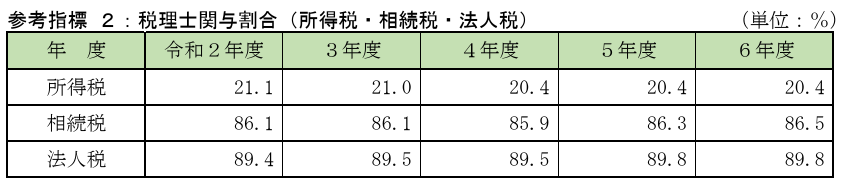

そのため、法人の申告業務については約9割の企業が税理士へ委託しています。

税理士関与割合(所得税・相続税・法人税)

経理初心者はどうするべき?3つのパターンと選び方

経理業務を「誰が」「どのような手段で」行うかは、会社の資金状況や経営者のスキルによって最適な正解が異なります。

主な選択肢は以下の3つです。

- 会計ソフトを利用する

- 経理担当者を雇う・外注する

- 税理士と契約する

それぞれのメリット・デメリットを明確に解説します。

選択肢1:会計ソフトを利用する

クラウド会計ソフトを導入し、経営者自身(または配偶者など)が入力作業を行う「自計化」という手法は、コストを抑えたい場合に有効です。

この方法は、月額数千円程度のソフトウェア利用料のみで完結するため、資金に余裕のない創業直後の事業者にとっては大きなメリットがあります。

特に、月間の取引件数が50件ほどと少なく、簿記3級程度の知識がある経営者やITツールへの抵抗がない経営者であれば、最初の選択肢として有力です。

自分で入力を行うことで、「今月は交際費が増えている」「広告費対効果が悪い」といった経営数値の異常にリアルタイムで気づける点も強みと言えるでしょう。

選択肢2:経理担当者を雇う・外注する

「自分ではやりたくないが、税理士に依頼するのも費用が気になる」という場合、経理実務そのものを他者へ委託する選択肢があります。

経理担当としてパートやアルバイトを雇用する場合、人件費に加え、交通費や社会保険料を含めると月額10万円以上のコストが見込まれます。

また、採用や教育の手間がかかるうえ、その担当者が急に退職してしまうと経理機能がストップするというリスクを抱えることになります。

対して、記帳代行サービス(BPO)を利用する場合、月額数万円程度の変動費で収まるケースが大半です。

領収書や通帳のコピーを送るだけで会計ソフトへ入力してくれるため、雇用リスクを負わずに事務作業を手放したい創業期の経営者にとっては、合理的な選択肢といえます。

ただし、あくまで「入力代行」であるため、経営上のアドバイスや節税提案は期待できません。

選択肢3:税理士と契約する

最も確実であり、経営の安全性を高める方法が税理士との契約です。

特に法人の場合は、高度な専門知識を要する決算・申告業務が必須となるため、多くの経営者が税理士と契約を結んでいます。

個人事業主であっても、売上規模が1,000万円を超え、消費税の納税義務が発生するタイミングでは、契約を検討すべきです。

費用の相場としては、記帳代行が個人事業主で月額1万〜3万円、法人で月額2万〜5万円程度に加え、決算料として15万~25万円程度が発生します。

顧問契約には帳簿付けや決算申告が含まれないことが多い

ここで多くの経営者が誤解しがちな点について補足します。

それは「税理士と顧問契約を結んだとしても、原則として日々の領収書入力や決算申告までやってくれるわけではない」ということです。

一般的な税理士の顧問契約は、顧客が入力したデータのチェックや税務相談、融資のサポートなどを指します。

つまり、日々の入力作業は自社で行うことが前提となっているケースが大半です。

領収書の整理や入力まで税理士に依頼したい場合は、顧問料とは別に、記帳代行を追加でスポット契約する必要があります。

また決算申告についても、多くの場合でスポット契約が必要になります。

契約後にトラブルにならないよう、見積もりの段階で「顧問契約に含まれるサービス」を明確にしておくことが重要です。

起業における税理士の役割などについては、以下の記事で詳しく解説しています。

起業時の経理でよくある失敗と対策

起業当初は売上を上げることに意識が集中し、経理業務は後回しにされがちです。

しかし、経理の不備は本来払う必要のない税金を支払うことにつながり、会社の現金を直接的に減らす結果を招きます。

ここでは、創業期の経営者が陥りやすい典型的な失敗事例と、その具体的な対策を解説します。

領収書やレシートを捨ててしまう

初歩的かつ金銭的な損失が発生するミスが、領収書の紛失・廃棄です。

税務申告の原則として、事業のために支払ったお金であっても、それを証明する書類(証憑)がなければ経費として認められません。

「クレジットカードの利用明細(請求書)があるから、お店のレシートは捨ててもいい」と誤解されることもよくありますが、消費税法上の原則では、利用明細書だけでは記載事項が不十分とされるケースがあるため、注意が必要です。

店側が発行した「レシート(領収書)」の保存が最も確実な証拠となるため、必ず大切に保管してください。

日付、支払先、金額、内容を具体的に記録しておくことで、税務調査の際に経費として認められる可能性が残ります。

事業とプライベートの支出が区別されていない

初めて起業する方に多いのが、事業用の財布と個人の財布が混在している「公私混同」の状態です。

具体的には、事業用のクレジットカードで家族との食事代を支払ったり、個人のポケットマネーで会社の消耗品を買ったまま精算していなかったりするケースが該当します。

このような状態が続くと、「税務調査での否認」と「経営数値の不透明化」という2つの重大なリスクを招きます。

まず、税務調査での否認リスクです。

税務調査官は、事業と関係のない個人的な支出が経費に含まれていないかを徹底的にチェックします。

もし、家族旅行の費用や個人的なブランド品の購入などが経費として計上されていた場合、法人の場合はそれが「役員賞与」と認定される可能性があります。

役員賞与とみなされると、会社の経費として認められないだけでなく、社長個人の所得税も追徴される課税処分を受けることになります。

次に、経営数値の不透明化のリスクです。

通帳の残高が減っていても、それが「経費を使ったから」なのか「社長が生活費として引き出したから」なのかが判別できなければ、正しい損益が把握できません。

これは黒字倒産の予兆を見逃す原因となります。

記帳をあと回しにする

「忙しいから」という理由で日々の記帳をあと回しにし、決算直前になって1年分をまとめて処理しようとする経営者は少なくありません。

しかしこうした行為は、事務作業の負担を増やすだけでなく、経営の安全性にも大きく関わります。

まず、記憶への依存によるミスの多発が懸念されます。

たとえば半年前に支払った数万円の出金について、その使途や相手先を正確に思い出すことは困難です。

結果、本来経費にできるはずの支出を使途不明金として処理せざるを得なくなったり、逆に私的な支出が混入したりと、帳簿の信頼性が著しく低下します。

これは税務調査において、管理体制の不備を指摘される格好の材料となります。

さらに致命的なのが、現在の資金状況が見えなくなるというリスクです。

帳簿付けを怠ると、会社の現在のキャッシュフローを把握できなくなります。

通帳に残高があるから大丈夫だと思っていても、実際には数カ月先に支払うべき税金や買掛金によって、実質的には資金がショートしかけていることは珍しくありません。

こうした危機を把握するのが遅れた場合、いわゆる「黒字倒産」に陥ります。

また、記帳のあと回しは資金調達の面でも大きな損失を被ります。

銀行などの金融機関へ融資を申し込む際は、決算書だけでなく、直近の「試算表(月次決算書)」の提出が求められます。

記帳が遅れていれば、試算表を作成するのも時間がかかり、その間に審査のタイミングを逃してしまうことになります。

「なにが経費になるのか」を理解していない

経費に関する知識不足は、本来払わなくてよい税金を払う「節税漏れ」か、逆に脱税行為として処罰される「過大計上」のどちらかの結果を招きます。

経費とは、単に会社のお金を使った支出のことではなく、「売上を獲得するために直接的に関連した費用」のことを指します。

よくある勘違いとして「仕事に使うから」という理由でスーツや眼鏡、腕時計を経費計上するケースが見受けられます。

しかし、これらはプライベートでも使用可能であり、個人の嗜好性が強い物品のため、税務上は原則として経費には認められません。

もしこれらを大量に経費計上していた場合、過少申告加算税などの追徴課税を受ける可能性があります。

一方で、過度に税務署を恐れるあまり、本来経費として認められるものまで計上を控えてしまうケースもあります。

顧客獲得のための接待交際費や、自宅兼事務所の家賃や光熱費(事業使用分)などは、正当な経費として計上可能です。

これらを計上せずにいると、大きな損失につながります。

重要なのは「なぜこの支出が事業に必要なのか」を第三者に説明できることです。

判断に迷う支出については、ネット上の不確かな情報に頼らず、税理士などの専門家に確認しましょう。

「経理代行」として起業したい方へ

ここまでは起業した経営者が行うべき経理について解説してきましたが、このセクションでは視点を変えて「経理事務のアウトソーシング(代行)を仕事にして起業したい」と考えている人に向けた情報をお伝えします。

インボイス制度や電子帳簿保存法の導入により、経理の実務負担は年々増加しています。

そのため、本業に集中したい中小企業の経営者やフリーランスから、経理代行サービスへの需要は急速に高まっています。

経理代行として独立するために、特別な国家資格は必須ではありません。

しかし「日商簿記検定2級」や、クラウド会計ソフトの運用スキルは最低限必要となるでしょう。

経理代行として起業する際、注意しなければならないのが税理士法の存在です。

日本では、税理士資格を持たない人が、他人の求めに応じて税務書類を作成したり、税務相談に乗ったりすることは法律で固く禁じられています。

(税理士業務の制限)

第五十二条 税理士又は税理士法人でない者は、この法律に別段の定めがある場合を除くほか、税理士業務を行つてはならない。

決算書を作る手前の記帳や試算表作成までであれば、税理士資格を持っていなくても代行が可能です。請け負える仕事のラインをしっかりと把握しておきましょう。

個人で開業した場合、小規模な法人や個人事業主をターゲットにすると、1社あたり月額1万~3万円程度が相場となります。

この記事のまとめ

経理業務は会社の資金繰りを把握し、正確な納税を行うための「経営の基盤」です。

主に日々の記帳と1年の集計、そして税金の申告を行います。

個人事業主の場合はクラウド会計ソフトを活用し、自分ですべての経理を行うことも可能です。

しかし法人の場合は、日々の記帳は自分でやるとしても、決算や税務申告には高度な専門知識を要するため、初年度から税理士と契約することが経営の安全につながります。

しかし税理士などと契約する場合でも、事業とプライベートの口座は明確に使い分け、レシート類は必ず保管することを心がけましょう。

起業する際の経理について悩みがあれば税理士に相談しよう

起業直後の経営者にとって、時間はもっとも貴重な資源です。

商品開発や営業、採用など、未来の売上を作る活動に全力を注ぐべき時期に、慣れない経理作業に何十時間も奪われてしまうのは、経営資源の損失につながります。

もし、記事を読み進める中で「思ったよりもやることが多い」「ミスのリスクが怖い」「自分だけで完結できるか不安だ」と少しでも感じたのであれば、税理士への無料相談を検討してみてください。

ベンチャーサポート税理士法人では、個人事業主の方へ向けた税務相談や、会社設立を行う方に向けたさまざまなサポートを行っております。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、複数の専門分野が絡む案件にもワンストップで対応が可能です。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

関連記事

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説