最終更新日:2026/5/26

法人化で後悔しないためには?失敗の理由や対策を税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

法人化を検討するなかで、「法人化して後悔した」という声を目にして不安を感じている方は多いのではないでしょうか。

実際に、節税効果を期待して法人化したものの思ったほどメリットが得られなかったケースや、社会保険料や維持コストの負担増に苦しむケースは珍しくありません。

こうした後悔の多くは、法人化の前に十分な情報収集とシミュレーションを行っていれば回避できるものです。

本記事では、税理士法人の視点から、法人化で後悔する主な理由を7つに整理したうえで、後悔しないための具体的な対策、法人化しなくてもいいケースの判断基準、さらにはすでに法人化して後悔している場合の対処法まで、網羅的に解説します。

「自分は本当に法人化すべきなのか」「法人化して損をしないか」とお悩みの方は、ぜひ判断材料としてお役立てください。

目次

法人化によって個人事業主のころから変わることとは

法人化を検討する際には、まずは「個人事業主と法人で何が変わるのか」を正しく理解しておくことが大切です。

法人化とは、個人事業主が株式会社や合同会社などの法人を設立し、それまでの事業を法人に引き継ぐことを指します。

「法人成り」とも呼ばれ、事業の内容そのものは変わらなくても、税務・社会保険・資金管理など、事業運営のしくみが大きく変わります。

ここでは、法人化によって具体的に何が変わるのか、特に影響が大きいものを表にまとめました。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 課される税金の種類 | 所得税(累進課税:5〜45%) | 法人税(15%・23.2%の2段階) |

| 加入する保険と年金 | 原則として国民健康保険・国民年金に加入 | 健康保険・厚生年金への加入が義務 |

| 利益の扱い | 事業で得た利益がそのまま個人の所得になる (ほかに給与所得、不動産所得など、営業以外の収入がない場合) |

会社のお金と個人のお金は区分され、自身の収入は「役員報酬」という形で受け取る必要がある |

| 経理・税務申告 | 比較的簡単 (一定の簿記の知識があれば、税理士に依頼をせずに申告することも可能) |

決算は個人で行うことが難しく、税理士への依頼がほぼ不可欠になる |

| 社会的信用 | 個人では大企業や国からの案件を請けられないこともある | 取引先や金融機関からの信用力は個人事業主よりも高くなりやすい |

こうした変化を認識しないまま法人化に踏み切ると、「思っていたのと違った」という後悔につながりかねません。

次章では、法人化で後悔する方に多い7つの理由を具体的に解説します。

法人化で後悔する7つの理由

法人化には多くのメリットがありますが、準備や検討が不十分なまま進めてしまうと、想定外の負担に直面し後悔に至るケースがあります。

ここでは、法人化で後悔する方に多い7つの理由を順に解説します。

その1:節税効果が期待ほど得られなかった

法人化で特に多い後悔の理由が、思ったほど節税にならなかったというものです。

「法人税のほうが税率は低い」という情報だけを見て法人化に踏み切り、結果的に負担が増えてしまうことは少なくありません。

節税効果を考える際には、まず個人事業主に課される所得税と、法人に課される法人税の税率を確認しましょう。

個人事業主に課される所得税は累進課税で、課税所得に応じて5〜45%の税率が段階的に適用されます。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000~194万9,000円まで | 5% | 0円 |

| 195万~329万9,000円まで | 10% | 9万7,500円 |

| 330万~694万9,000円まで | 20% | 42万7,500円 |

| 695万~899万9,000円まで | 23% | 63万6,000円 |

| 900万~1799万9,000円まで | 33% | 153万6,000円 |

| 1,800万~3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

一方、法人税は資本金1億円以下の中小法人の場合、年800万円以下の所得に対して15%、800万円を超える部分に対して23.2%が課されます。

| 区分 | 税率 |

|---|---|

| 課税所得800万円以下の部分(資本金1億円以下の中小法人) | 15% |

| 課税所得800万円超の部分 | 23.2% |

単純な税率だけを見ると、年間の課税所得が330万に届かない段階で法人化をしてしまうと、所得税率は5〜10%ですむ一方、法人税率は15%となり、逆に税率が上がってしまいます。

もっとも、所得税には基礎控除や給与所得控除、青色申告特別控除など、利用できる控除が複数あるほか、住民税や事業税など、関連するそのほかの税金も含めて計算する必要があります。

また、誤解しやすい点として、たとえ法人を設立したとしても、所得税の納税がなくなるわけではありません。

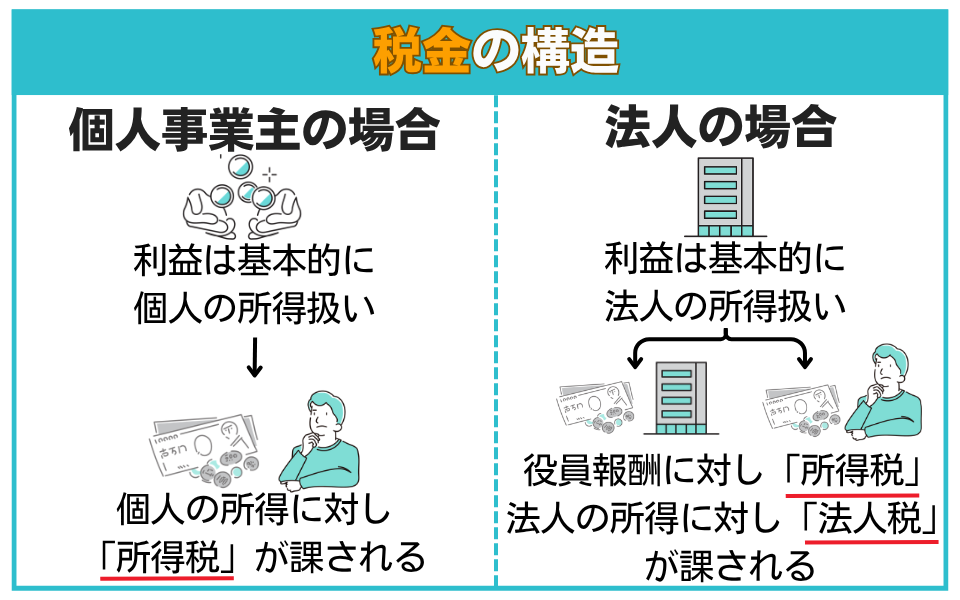

個人事業主の場合、事業で得た利益はすべて個人の所得として所得税が課されます。

一方、法人化すると、事業で得た利益はまず法人のものとなり、経営者自身の収入は「役員報酬」という形で法人から受け取ります。

そして、役員報酬として受け取った金額には所得税が、法人に残った利益には法人税がそれぞれ課されます。

つまり、法人化後の税負担は「法人税+経営者個人の所得税」の合計で考える必要があります。

法人の場合、役員報酬を多くすればそれだけ所得税は上がる一方、法人の利益は減るので法人税が下がります。

適正な役員報酬額に設定することで、所得税と法人税の双方の負担を最小限に抑える余地が生まれるのです。

こうした構造に加え、社会保険料の負担や経費算入の範囲、扶養に入れられる家族の存在など、さまざまな要因が絡み合ったうえで、トータルで支払うコストが決まります。

そのため一概には言えないのですが、ベンチャーサポートでは「個人の課税所得が500万円を超えた辺りから、法人化によるコスト削減の効果が得やすくなる」と考えています。

これに満たない段階で法人化をした、あるいは法人化したうえで適切な節税を行わなかった場合、得られる節税効果は限定的なものとなり、個人事業主よりも負担が大きくなってしまう可能性もあります。

その2:設立費用が想定以上にかかった

個人事業主の開業は、税務署に開業届を提出するだけで完了し、費用はほとんどかかりません。

一方、法人の設立には登記手続きをはじめとする法定費用が必要です。

株式会社と合同会社の設立にかかる主な法定費用は、以下のとおりです。

| 株式会社 | 合同会社 | |

|---|---|---|

| 定款の収入印紙代 | 4万円 | 4万円 |

| 定款認証の手数料 | 1万5,000~5万円 | 0円 |

| 登録免許税 | 最低15万円 | 最低6万円 |

| その他(印鑑代など) | 約1万円 | 約1万円 |

| 合計 | 約23万円 | 約11万円 |

この表のうち、定款の収入印紙代は電子定款を作成することで0円になります。

しかしいずれにせよ株式会社であれば17万5,000円、合同会社であれば7万円ほどの設立費用が発生します。

また、会社を設立する際には「資本金」も必要になります。

2006年に施行された新会社法により、現在では資本金が1円でも会社設立が可能になっています。

しかし実務的には、資本金が極端に少ない会社は金融機関や取引相手からの信頼を得られず、事業を行う上で不利に働くことがあります。

適切な資本金の額は、個々のビジネスの内容などによって異なりますが、一般的に「会社設立時に必要な初期費用」と「毎月固定でかかる3~6カ月分の運転資金」の合計額を設定するのが目安とされています。

こうしたコストや初期資金の目安を把握しないまま法人化を行ってしまうと、思わぬキャッシュフローの悪化につながることもあります。

その3:社会保険料の負担が重い

法人化後のキャッシュフローに特に大きく影響するのが、社会保険料の負担増です。

法人は、社長1人だけの会社であっても健康保険と厚生年金への加入が義務づけられています。

個人事業主の多くが加入している国民健康保険・国民年金と比べると、厚生年金は将来の年金受給額が手厚くなるメリットがある一方、毎月の保険料負担は大きくなる傾向にあります。

社会保険料は原則として会社と本人で折半しますが、1人社長の場合は会社負担分も実質的に自分の事業資金から支払うことになるため、キャッシュアウトが大幅に増加します。

さらに、従業員を雇用している場合は、その従業員分の社会保険料も会社が半額を負担しなければなりません。

会社負担分は従業員の給与の約15%とされており、たとえば年収500万円の従業員を1人雇用すれば、会社の社会保険料負担は年間約75万円に上ります。

節税シミュレーションでは法人税と所得税の比較だけに目が向きやすいですが、社会保険料を含めたトータルのキャッシュアウトで比較しなければ、正確な判断はできません。

法人化の前に、自身の役員報酬額に基づいた社会保険料の試算を必ず行うようにしてください。

その4:赤字でも税金がかかる

個人事業主の場合、事業が赤字であれば所得税や住民税は課されません。

「利益が出なければ税金もゼロ」というのは、個人事業主にとって自然な感覚でしょう。

しかし、法人はたとえ赤字であっても「法人住民税の均等割」という税金を納めなければいけません。

法人住民税は「法人税割」と「均等割」の2つで構成されています。

法人税割は法人税額をもとに計算されるため、赤字で法人税がゼロであれば法人税割も発生しません。

一方、均等割は法人の利益の有無にかかわらず、法人が存続している限り毎年必ず発生します。

均等割の税額は、法人の資本金等の額と従業員数に応じて段階的に定められています。

最も小さい区分である「資本金1,000万円未満・従業員50人以下」の法人であっても、都道府県民税の均等割が約2万円、市町村民税の均等割が約5万円、合計年間約7万円の納税が必要です。

法人化を検討する際は、利益が出ない年でも最低限かかる固定費として、均等割の存在を必ず織り込んでおきましょう。

その5:事務負担・管理コストが大幅に増えた

個人事業主の確定申告は、青色申告であっても比較的シンプルです。

会計ソフトを活用すれば、自力で対応している方も多いのではないでしょうか。

しかし法人の決算・税務申告では、厳密な複式簿記に基づく会計処理だけでなく、貸借対照表・損益計算書・株主資本等変動計算書といった決算書類の作成が求められます。

さらに、法人税・消費税・法人住民税・法人事業税など、複数の税目についてそれぞれ申告書を作成・提出しなければなりません。

株式会社の場合は、これらに加えて株主総会の開催と議事録の作成、決算公告、役員の任期管理と変更登記といった会社法上の手続きが義務づけられています。

合同会社も役員報酬の決定のための総社員の同意書の作成や、定款の内容に変更があった際の変更登記などが必要です。

こうした業務を経営者が一人でこなすのは非常に困難であり、多くの法人では税理士への依頼が事実上不可欠になります。

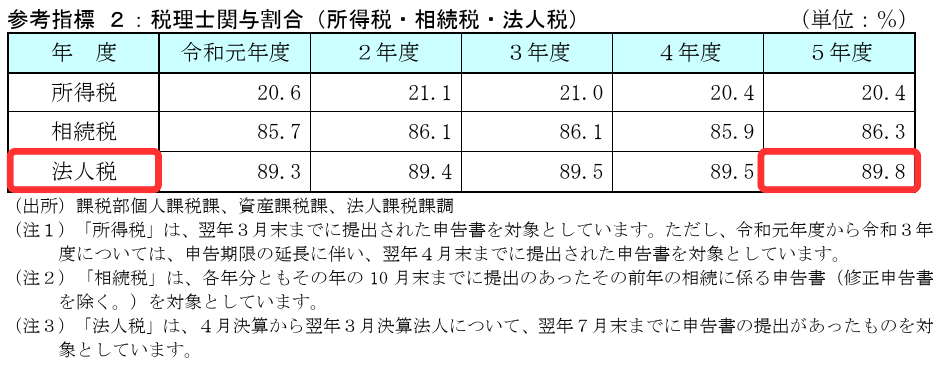

実際に令和5年度の国税庁の実績評価書では、所得税の申告に税理士が関与した割合は20.4%にとどまる一方、法人税の申告書に税理士が関与した割合は89.8%と、大幅に増加しています。

税理士関与割合(所得税・相続税・法人税)

税理士に決算・税務申告を依頼した場合の報酬の相場は、およそ10万~30万円程度です。

法人化を決める前に、経理・税務にどれだけの手間と費用がかかるのかを具体的に把握しておくことが重要です。

その6:会社のお金を自由に使えなくなった

個人事業主であれば、事業で得た利益はそのまま個人の所得です。

生活費に充てるのも、設備投資に回すのも、基本的には自分の判断で自由に使うことができます。

しかし法人化すると、法人と個人は法律上別の存在であるため、会社のお金と個人のお金は明確に区分されます。

たとえ自分が100%出資した会社であっても、会社の口座から個人の生活費を引き出すことは認められません。

経営者自身の収入は「役員報酬」という形で会社から受け取ることになります。

そして、損金(経費)として認められる役員報酬には「定期同額給与」という要件があり、原則として事業年度の途中で金額を変更することができません。

つまり、事業年度の開始から3カ月以内に決めた月額を、その年度中は毎月同額で支払い続ける必要があるのです。

参考:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)|国税庁

もし会社のお金を役員報酬以外の形で個人的に使ってしまうと、税務上は「役員貸付金」として扱われ、利息相当額の計上が必要になります。

法人化の前に、「毎月いくらの役員報酬であれば生活が成り立つか」「急な出費にはどう対応するか」を具体的にシミュレーションしておくことをおすすめします。

役員報酬に関しては、以下の記事でより詳しく解説しています。

その7:経営者としての精神的プレッシャーが増した

ここまで解説してきた後悔の理由は、いずれも金銭面や手続き面に関するものでした。

しかし、実際に法人化した方の声として意外に多いのが、「精神的な負担が想像以上に大きかった」というものです。

個人事業主の場合、事業がうまくいかなくなれば廃業届を提出するだけで事業を畳むことができます。手続きも簡素で、費用もほとんどかかりません。

一方、法人を廃業(解散・清算)するには、株主総会での解散決議、清算人の選任、債権者への公告、残余財産の分配、解散登記・清算結了登記など、多くの手続きが必要です。

解散・清算にかかる登録免許税だけでも合計約4万円が発生し、税理士や司法書士への報酬を含めると、数十万円単位の費用がかかることも珍しくありません。

「やめたいと思っても、簡単にはやめられない」という構造そのものが、経営者の心理的な重圧になり得ます。

また、従業員を雇用している場合は、その従業員とその家族の生活を支えているという責任が常につきまといます。

業績が悪化しても、給与や社会保険料の支払いは待ってくれません。

こうした心理面での変化は、事前のシミュレーションには表れにくいものです。

しかし、法人化は単に「金銭的なメリット・デメリット」や「税制や手続きのしくみ」だけではなく、「事業規模の拡大による、経営者としての責任の重さ」も変化します。

法人化で後悔しないための4つの対策

前章では法人化で後悔する代表的な理由を解説しました。

しかし、これらの後悔の多くは、事前の準備と検討によって回避できるものです。

ここからは、法人化で失敗しないために押さえておくべき4つの対策を具体的にお伝えします。

その1:法人化の前に税負担のシミュレーションを行う

法人化で後悔する最大の原因は、「なんとなく得になりそう」という感覚で判断してしまうことです。

法人化すべきかどうかは、必ず具体的な数字に基づいたシミュレーションで判断してください。

シミュレーションでは、「個人事業主を続けた場合」と「法人化した場合」のそれぞれについて、年間の税負担と社会保険料を含めたトータルの支出額を比較します。

その際に考慮すべき主な項目は以下のとおりです。

| 比較項目 | 個人事業主の場合 | 法人化した場合 |

|---|---|---|

| 所得にかかる税金 | 所得税 | 法人税+地方法人税+経営者個人の所得税 |

| 住民税 | 個人住民税 | 法人住民税(均等割+法人税割)+経営者個人の住民税 |

| 事業税 | 個人事業税 | 法人事業税+特別法人事業税 |

| 社会保険料 | 国民健康保険+国民年金 | 健康保険+厚生年金(会社負担分+個人負担分) |

| その他の固定費 | ー | 税理士顧問料、登記関連費用など |

シミュレーションの際は「役員報酬をいくらに設定するか」によって法人と個人それぞれの税負担、さらに社会保険料が大きく変わる点にも注意が必要です。

役員報酬を高く設定すれば法人の利益は圧縮できますが、経営者個人の所得税・社会保険料が増加します。

逆に役員報酬を低く抑えれば個人の税負担は軽くなりますが、法人側の法人税が増え、かつ手元の生活資金が不足する可能性があります。

さらに経営者に配偶者や家族がいる場合、扶養に入れたり、会社の役員や従業員とすることで所得を分散させるなど、さまざまな手段が考えられます。

所得税に関しても、基礎控除や給与所得控除、さらに青色申告の特別控除なども考慮し、最終的な税額を求める必要があります。

こうした複数の変数が絡み合うため、自身だけで正確なシミュレーションを行うのは容易ではありません。

法人化を検討する段階で、税理士に相談してシミュレーションを依頼することをおすすめします。

その2:法人の維持費用を試算する

法人化にかかるコストは、設立時の初期費用だけではありません。

法人を維持するために毎年発生する固定費も含めて把握しておくことが不可欠です。

法人の年間維持費用の目安は、以下の表のとおりです。

| 費用項目 | 費用の目安 |

|---|---|

| 法人住民税の均等割(赤字でも必ず発生) | 約7万円 |

| 税理士への顧問料・決算申告料 | 約50万円 |

| 社会保険料 | 給与・役員報酬額に応じて変動 |

個人事業主であれば不要だった上記のコストが、法人を維持する為に発生します。

法人化の前にしっかりと認識しておきましょう。

その3:法人化の目的を明確にする

法人化で後悔する方に多いのが、「節税」という目的だけで法人化を決断しているケースです。

節税は法人化の大きなメリットの1つですが、前述のとおり、所得水準や事業規模によっては期待した効果が得られない場合があります。

しかし法人化にはそのほかにもさまざまなメリットがあり、それらを総合的に考慮する必要があります。

- 取引先・金融機関からの信用力が向上する

- 資金調達がしやすくなる

- 人材採用で有利になる

- 有限責任により個人資産を守りやすくなる

- 事業承継・相続対策がしやすくなる

たとえば、取引先から「法人でなければ契約できない」と求められている場合や、金融機関から融資を受けて事業を拡大したい場合は、たとえ節税効果が小さくても法人化する合理的な理由があります。

法人化のメリットについては、こちらの記事で詳しく解説していますので、あわせてご確認ください。

その4:法人形態(株式会社・合同会社)を慎重に選ぶ

法人化を決断したあと、次に重要になるのが「どの法人形態で設立するか」という選択です。

法人化というと株式会社をイメージする方が多いですが、2006年の会社法施行以降、合同会社という選択肢も広く活用されるようになっています。

合同会社の最大のメリットは、設立費用を大幅に抑えられることです。

定款認証が不要で登録免許税も株式会社の半額以下のため、初期費用だけで10万円以上の差が生じます。

また、役員の任期がないため改選のたびに登記変更費用が発生せず、決算公告の義務もないため、維持コストの面でも有利です。

一方、株式会社は社会的な知名度が高く、取引先や金融機関からの信用を得やすいという強みがあります。

将来的に出資を受け入れたい、上場を視野に入れているといった場合は、株式会社を選択するのが妥当でしょう。

株式会社と合同会社の違いについては、以下の記事でより詳しく解説しています。

あえて法人化しないケース:個人のまま活用できる節税手段とは

法人化には多くのメリットがありますが、すべての個人事業主が法人化すべきというわけではありません。

特に、事業の将来像がまだ定まっていない段階では、個人事業主のまま活用できる節税手段を先に検討するほうが合理的な場合があります。

ここでは、法人化しなくても利用できる主な節税制度について整理します。

青色申告特別控除

青色申告の承認を受け、複式簿記で帳簿をつけたうえでe-Taxによる電子申告か電子帳簿保存を行えば、最大65万円の所得控除を受けることができます。

青色申告による優遇措置は法人にもありますが、所得控除は所得税の青色申告にのみ適用される優遇措置です。

なお、複式簿記での帳簿付けに不安がある方も、マネーフォワードなどの会計ソフトを活用すれば比較的スムーズに対応できます。

参考:無料のトライアルで会計・給与・契約を体験 - マネーフォワード クラウド|株式会社マネーフォワード

小規模企業共済

小規模企業共済とは、個人事業主や小規模企業の経営者のための退職金積立制度です。

掛金は月額1,000円から最大7万円(年間最大84万円)まで設定でき、支払った掛金の全額が所得控除の対象になります。

将来の廃業・退職時に共済金として受け取る際も、退職所得扱いまたは公的年金などの雑所得扱いとなるため、税制上有利です。

節税をしながら将来の備えもできる制度として、優先度の高い選択肢といえます。

参考:小規模企業共済とは|独立行政法人 中小企業基盤整備機構

経営セーフティ共済(中小企業倒産防止共済)

経営セーフティ共済とは、取引先の倒産に備える共済制度で、掛金は月額5,000円から最大20万円(年間最大240万円、累計掛金800万円まで)です。

掛金の全額を必要経費として算入できるため、節税効果が高い制度です。

なお、解約時に受け取る解約手当金は収入に計上されるため、所得が低い年に解約するなど、タイミングを考慮した活用が求められます。

参考:経営セーフティ共済とは|独立行政法人 中小企業基盤整備機構

さらに2024年10月以降、解約後2年間は再加入しても掛金の経費算入が認められない改正が行われています。

解約・再加入を繰り返す節税手法は利用できなくなっているため、ご注意ください。

参考:税制の特例に関する内容の変更について|独立行政法人 中小企業基盤整備機構

法人を消滅させ個人事業主に戻る方法

ここまでは法人化で後悔しないための事前対策を解説してきましたが、すでに法人化して「こんなはずではなかった」と感じている方もいらっしゃるかもしれません。

法人を維持しながらの改善では根本的な解決にならない場合、法人を消滅させ個人事業主に戻るという選択肢もあります。

ただし、個人事業主の廃業とは異なり、法人の消滅には複雑な手続きと一定の費用・期間が必要です。

具体的な流れについて詳しく解説します。

その1:法人の解散・清算を行う

法人を法的に消滅させるには、「解散」と「清算」の2段階の手続きを経る必要があります。

全体の流れは、以下のとおりです。

会社設立の流れ

- STEP1解散の決議:株式会社は株主総会の特別決議、合同会社は総社員の同意により解散を決定

- STEP2解散・清算人選任の登記:解散の日から2週間以内に法務局へ申請

- STEP3各官庁への届出:税務署、都道府県税事務所、市町村役場、年金事務所などへ届出を提出

- STEP4解散事業年度の確定申告:解散日の翌日から2カ月以内に、事業年度開始日から解散日までの確定申告を行う

- STEP5債権者保護手続き:官報に解散公告を掲載し、債権者に対して2カ月以上の申出期間を設ける

- STEP6財産の整理・債務の弁済:会社の資産を換価し、債務を弁済する

- STEP7清算中の確定申告:清算が1年以上に及ぶ場合は、清算中の各事業年度についても確定申告を行う

- STEP8残余財産の確定・分配:債務の弁済後に残った財産を確定し、株主または社員に分配する

- STEP9残余財産確定事業年度の確定申告:原則として、残余財産が確定した日の翌日から1カ月以内に最後の確定申告を行う

- STEP10清算結了の登記:清算が完了した旨を法務局に登記し、法人格が消滅

債権者保護手続きは、たとえ自分以外に債権者がいない場合であっても、原則として2カ月以上の期間を設けて行う必要があります。

この期間中は、原則として債務の弁済や残余財産の分配、清算結了の登記を完了させることはできません。

また、これらの手続きには以下の費用が発生します。

| 費用項目 | 金額の目安 |

|---|---|

| 登録免許税(解散・清算人選任登記) | 3万9,000円 |

| 登録免許税(清算結了登記) | 2,000円 |

| 官報公告掲載料 | 約3万〜4万円 |

こうした手続きを司法書士や税理士に依頼した場合、さらに数十万単位の費用がかかる場合もあります。

手続き全体も約3カ月、資産や負債の整理が複雑な場合は半年以上かかることもあるため、会社の解散・清算は事業者にとって大きな負担になりがちです。

法人の解散については、以下の記事でより詳しく解説しています。

その2:個人事業主として再スタートする手続きを行う

法人の清算手続きと並行して、個人事業主としての事業を再開するための手続きも進めます。

具体的には、税務署への「個人事業の開業届出書」の提出、必要に応じて「青色申告承認申請書」の提出などが必要です。

なお、法人で取得していた許認可(建設業許可、飲食店営業許可など)は、法人の解散によって失効します。

そのため、個人事業主として改めて取得し直す必要がある点にご注意ください。

事業に必要な許認可がある場合は、解散前に取得の段取りを確認しておくことが重要です。

この記事のまとめ:法人化の判断で迷ったら税理士に相談しよう

法人化には、税負担の軽減や社会的信用の向上、経費計上の範囲拡大など、事業を成長させるうえで多くのメリットがあります。

しかし本記事で解説してきたとおり、準備や検討が不十分なまま法人化に踏み切ると、想定外のコスト増や事務負担に悩まされ、後悔につながるケースが少なくありません。

法人化で後悔しないために、改めて押さえておきたいポイントを整理します。

- 法人化後は法人税と所得税の両方を支払う構造になるため、法人税率だけを見て判断しない

- 社会保険料の負担、法人住民税の均等割、税理士報酬など、法人の維持コストを事前に把握する

- 節税だけでなく、信用力の向上や資金調達、事業拡大など、法人化の目的を明確にする

- 株式会社と合同会社の違いを理解し、自社に合った法人形態を選ぶ

法人化の判断で最も大切なのは、自身の事業の状況に即した具体的なシミュレーションに基づいて判断することです。

インターネット上の一般的な情報はあくまで目安であり、役員報酬の設定額や扶養家族の有無、事業の将来計画などによって、最適な判断は一人ひとり異なります。

「自分の所得水準で法人化すべきか」「法人化するならいつが最適か」「株式会社と合同会社のどちらが合っているか」といった悩みがあるときは、ぜひ税理士などの専門家への相談を検討してみてください。

ベンチャーサポート税理士法人では、法人化の検討段階からご相談いただける無料相談を実施しています。

創業以来20年以上、3万社以上の会社設立をサポートしてきた経験と実績から、起業を成功させるノウハウをお伝えします。

また、「士業はサービス業」という共通理念のもと、起業家の方々の悩みや不安に即レス、即対応できる体制も整えています。

初めて会社設立を行う方や、事業の将来を見据えた設立を行いたい方は、ぜひお気軽にご相談ください。

関連記事

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説