最終更新日:2026/7/13

会社設立は自分でできる?流れや費用・注意点を税理士がくわしく解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

近年は会社設立支援サービスが充実しており、専門家に依頼しなくても自分だけで手続きを完了させることができます。

ただし、自分で手続きする場合でも、登録免許税や定款認証手数料といった法定費用は必要になります。

また、設立時に決める事業年度や役員報酬、資本金の額など、設立後の運営で重要になる部分に対し、自分自身で「正解」を見つけないといけなくなります。

この記事では、株式会社・合同会社の両方を対象に、自分で会社を設立する場合の費用・手順・注意点を解説します。

あわせて、「自分でやるか専門家に依頼するか」の判断基準や、設立時に決める事項が税務にどう影響するかについても、税理士が詳しくお伝えします。

目次

会社設立の手続きは自分だけでもできる

会社の設立手続きは、発起人(合同会社の場合は社員)自身が行うのであれば、特別な資格は必要ありません。

定款の作成や法務局への登記申請といった手続きは、司法書士などの専門家に依頼する方も多いですが、これらはあくまで「代行を依頼できる」というだけであり、自分で行うことも可能です。

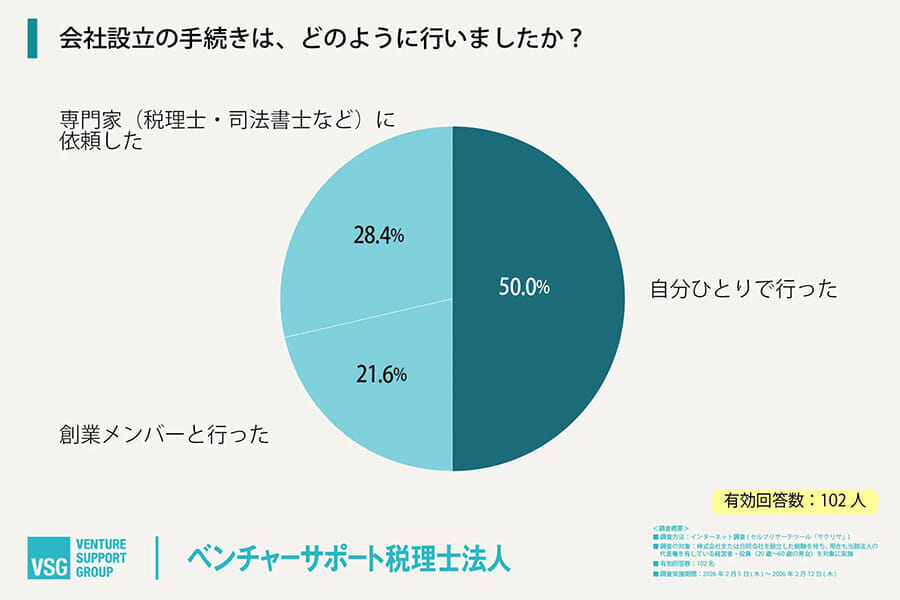

実際に弊社が経営者・役員102人を対象に実施した調査では、会社設立の手続きを「自分ひとりで行った」という層が全体のちょうど半分、「創業メンバーと行った」という層も合わせれば7割以上に上りました。

多くの場合、専門家に依頼せずに自分たちだけで設立を行う理由は、そちらのほうが費用を削減できるからという理由です。

ただし、「自分で設立する=費用が最も安くなる」とは限りません。

定款の作成方法や利用するサービスによって、自分で手続きした場合でも総額に差が出ます。

まずは、自分で設立する場合にどのような費用がかかるのかを確認しましょう。

自分で会社を設立した場合にかかる費用の目安

会社設立では、

登記申請を行う際に必要な登録免許税など、必ず発生する「法定費用」があります。

これは自分で手続きしても、専門家に依頼しても金額は変わらず、必ず支払わなければならないものです。

法定費用の内訳は、株式会社と合同会社で異なります。

株式会社を自分で設立する場合の法定費用

株式会社を自分で設立する場合の法定費用は、紙定款の場合で約21万円、電子定款の場合で約17万円が目安となります。

具体的な内訳は、以下の表のとおりです。

| 費用項目 | 金額 |

|---|---|

| 定款認証手数料 | 資本金に応じて1万5,000~5万円 |

| 収入印紙代(紙定款の場合) | 4万円 |

| 定款の謄本手数料 | 約2,000円(1ページ250円) |

| 登録免許税 | 15万円(または資本金✕0.7%のいずれか高い方) |

このうち、定款認証手数料は資本金の額に応じて以下のように区分されます。

| 資本金の額 | 認証手数料 |

|---|---|

| 100万円未満 | 3万円 |

| 100万円以上300万円未満 | 4万円 |

| 300万円以上 | 5万円 |

なお、2024年12月の公証人手数料令改正により、資本金100万円未満の株式会社で以下の条件をすべて満たす場合は、認証手数料が1万5,000円に引き下げられています。

- 発起人の全員が自然人(個人)であり、3人以下であること

- 発起人が設立時発行株式の全部を引き受ける旨が定款に記載されていること

- 取締役会を置く旨の定款の記載がないこと

1人で会社を設立するのであれば、この条件を満たす場合が多いでしょう。

収入印紙代の4万円は、紙で定款を作成・提出する場合に必要です。

電子定款(PDFに電子署名を付与した定款)であれば、印紙税法上の課税文書に該当しないため、この4万円がかかりません。

ただし、電子定款を自分で作成するには別途コストが発生する場合があります。

この点は「電子定款を自分で作成する場合のコスト」にて後述します。

登録免許税は、資本金が約2,143万円以下であれば一律で15万円になります。

ほとんどの中小企業は、設立時にこの範囲に収まるでしょう。

合同会社を自分で設立する場合の法定費用

合同会社は株式会社に比べて法定費用が大幅に低く、紙定款の場合で約10万円、電子定款の場合で約6万円が目安となります。

主な違いは2つあり、1つ目は「定款認証が不要であること」です。

合同会社では、定款の作成は必要ですが、公証役場での認証手続きは法律上求められません。

そのため、定款認証手数料(1万5,000〜5万円)と謄本手数料(約2,000円)がかかりません。

2つ目は、「登録免許税の額が低いこと」です。

合同会社の登録免許税は最低6万円であり、株式会社の15万円と比べて大幅に低く設定されています。

代表税理士

森 健太郎

ただし、法定費用以外にも交通費や法人印の作成費用などにより、実際の費用は多少増額します。

また、特定創業支援等事業という制度を活用することで、登録免許税を半額まで軽減することなども可能です。

より具体的な設立にかかる費用については、以下の記事をご確認ください。

専門家に設立手続きを依頼した場合の費用目安

専門家に設立手続きを依頼する場合、法定費用に加えて、専門家への報酬が発生します。

会社設立の手続き代行のみを依頼したい場合、主な依頼先は司法書士です。

司法書士は定款の作成から法務局への登記申請まで、設立手続きの全工程を代理できる唯一の士業です。

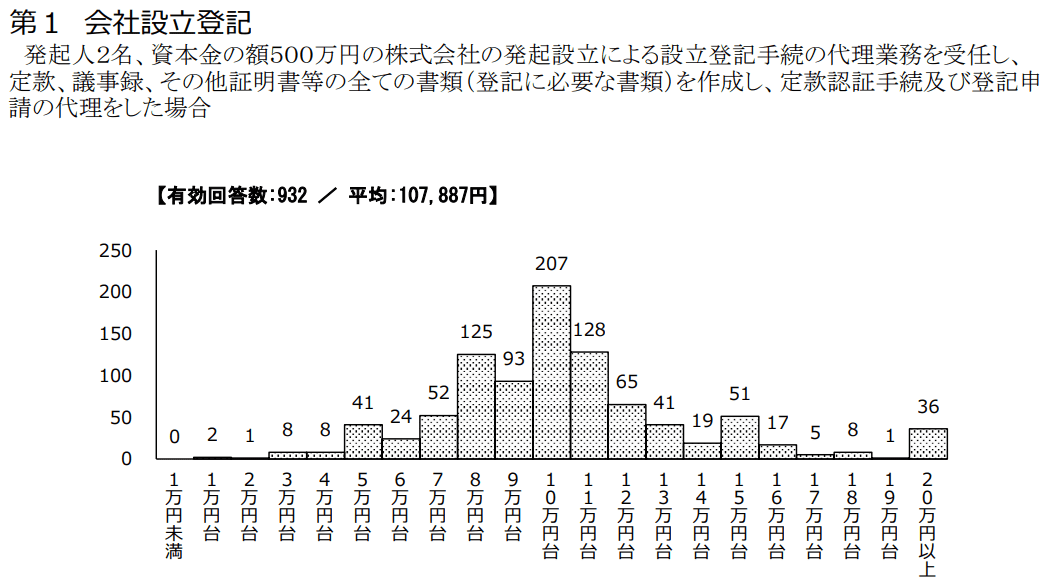

日本司法書士会連合会が2024年に公表している報酬アンケートによると、会社設立登記手続き(定款や議事録などの作成を含む)の報酬額は平均約10万8,000円です。

司法書士に会社設立を依頼する場合については、以下の記事で詳しく解説しています。

行政書士も定款の作成・認証を代行できますが、登記申請の代理は業務範囲外です。

そのため、登記は自分で行うか、別途司法書士に依頼する必要があります。

日本行政書士会連合会の2025年度の報酬額統計調査では、会社設立手続きの報酬は最頻値11万円となっており、登記申請まで含む司法書士とほぼ同額です。

参考:令和7年度報酬額統計調査の結果|日本行政書士会連合会(PDF)

行政書士に依頼するケースとしては、飲食業や建設業など許認可が必要な業種で、許認可の取得手続きとあわせて定款作成も依頼する場合が考えられます。

許認可の取得費用は会社設立手続きの報酬とは別に発生し、業種や申請内容によって金額が大きく異なります。

行政書士に会社設立を依頼する場合については、以下の記事で詳しく解説しています。

なお近年は、会社設立を代行する専門家は基本的に電子定款に対応しています。

そのためトータルの費用感としては、以下のとおりになります。

| 株式会社 | 合同会社 | |

|---|---|---|

| 司法書士 | 法定費用:約17万円 報酬額:約11万円 |

法定費用:約6万円 報酬額:約11万円 |

| 行政書士 | 法定費用:約17万円 報酬額:約11万円 (許認可の取得費用は別に発生する) |

法定費用:約6万円 報酬額:約11万円 (許認可の取得費用は別に発生する) |

一方、税理士が提供する「0円設立」という選択肢もあります。

税理士は設立登記の代理はできませんが、提携する司法書士と連携して設立手続き全体をワンストップでサポートする形のサービスを行っています。

「0円」とは、この司法書士報酬を含む設立手続きの専門家報酬がすべて無料になるという意味であり、法定費用のみで会社を設立できます。

つまり、実質的に自分で設立した場合と同額になります。

ただし、0円設立は会社設立後に「その税理士と顧問契約を結ぶこと」が前提条件となっているケースが大半です。

もともと設立後に顧問税理士を付ける予定がある場合は、非常にコストパフォーマンスに優れた選択ですが、そうでない場合は注意が必要です。

また、許認可が必要な業種で設立する場合は、それらの取得費用が別で発生するケースが多いため、トータルの費用は事前相談などで詳しく確認しておきましょう。

税理士との会社設立や、0円設立のしくみについて詳しく知りたい方は、以下の記事をそれぞれご確認ください。

会社設立を自分で行うメリットとデメリット

費用の全体像を踏まえたうえで、自分で手続きすることにどのようなメリット・デメリットがあるかを整理します。

自分で会社を設立するメリット

自分で手続きする最大のメリットは、費用を抑えられることです。

先述したとおり、会社設立を司法書士や行政書士に依頼した場合、報酬として約11万円が発生します。

自分で手続きすれば、この報酬分をそのまま削減できます。

一方、税理士法人の「0円設立」を利用すれば専門家報酬は無料になりますが、設立後の税務顧問契約が利用条件となります。

設立当初は顧問税理士を付けず、経理や申告をしばらく自分で行いたい場合には、顧問契約の縛りなく設立できること自体がメリットになります。

自分で会社を設立するデメリット

自分で手続きする場合のデメリットは、手続きにかかる時間やリスクだけでなく、設立時の判断や設立後の運営にまで影響が及ぶ点です。

手続きの調査と書類作成に時間がかかる

初めて会社を設立する場合、定款の記載事項の検討、公証役場との事前やり取り(株式会社の場合)、登記申請書や添付書類の作成など、それぞれの工程を調べながら進めることになります。

専門家に依頼した場合は必要事項のヒアリングから2〜3週間程度で登記完了まで進むのが一般的ですが、自分で行う場合は調査や修正の時間を含めてそれ以上の期間を要するケースが多いです。

ただし、単なる書類作成などについては、近年は「マネーフォワード会社設立」などのサービスを活用することで、大きく手間を削減することも可能です。

これらについては「民間の会社設立サービスを利用する」にて詳しく解説します。

適切な判断を取るのが難しい

書類自体は正しく作成でき、無事に会社を設立できたとしても、その書類の内容が自分にとって適切だったかどうかは別の問題です。

たとえば、事業年度は設立時に自由に設定できますが、これは消費税の免税期間に影響します。

また、役員報酬も設立後3カ月以内に金額を決める必要がありますが、これは支払わなければならない税額や社会保険料などに直接関わります。

こうした判断ポイントは、詳しい内容を把握せずに決めることもできます。

しかしそうした場合、後々になってから設計ミスによって大きな損をしていたことに気がついたり、想定外の出費が発生したりするリスクがあります。

この点については本記事の「自分で設立するなら知っておくべき税務上の判断ポイント」でくわしく取り上げますが、正確な判断を下すためには専門家への相談が最も確実な手段となります。

自分でやるか専門家に依頼するかを判断する基準

ここまでの内容をもとに、「どういう状況なら自分でやる合理性があるか」を整理します。

設立する会社の内容がシンプルかどうか

発起人が自分1人で、取締役も自分だけ、事業目的が明確で許認可も不要といったシンプルな会社であれば、定款の内容も標準的な範囲に収まり、自分で手続きを進めやすくなります。

一方で、複数人が出資する場合や取締役会の設置を検討している場合、建設業や飲食業など許認可が必要な事業を予定している場合は、定款の記載内容や手続きが複雑になります。

特に許認可が必要な業種では、設立時の定款の事業目的や資本金の設定が許可要件に直結するため、専門家の関与なしに進めるリスクが高くなります。

設立後に税理士との顧問契約を予定しているかどうか

設立後に顧問税理士を付ける予定がある場合、税理士の「0円設立」を利用することで専門家報酬を無料にできます。

この場合、自分で手続きしても削減できる費用は実質的にゼロであり、「費用を抑えるために自分で手続きする」という動機そのものがなくなります。

逆に、顧問税理士を付けず経理も自分で行う予定であれば、設立業務は自分で手続きするか、司法書士に報酬を支払って依頼するかの選択になります。

この場合に限り、自分で手続きすることで司法書士への約11万円の報酬を削減できるメリットが生きてきます。

代表税理士

森 健太郎

近年は税理士との顧問契約を結ばずに経営する会社も数多くあります。

ただし、年度ごとの「決算」に関しては、専門知識を持たない方が自分だけで行うのは非常にハードルが高く、税務調査にも直結するため、おすすめできません。

顧問契約を結ばない場合も、決算申告だけは税理士とスポットで契約を結ぶことをご検討ください。

自分で会社設立を行う方法とは

「自分でやる」と決めた場合でも、具体的な進め方には複数の選択肢があります。

方法によって費用の総額や手続きの難易度が変わるため、自分に合った方法を選びましょう。

方法1:すべての書類を自分で作成・提出する

定款の作成、公証役場での認証(株式会社の場合)、法務局への登記申請まで、すべての工程を自分で行う方法です。

専門家や民間のサービスに一切費用を払わないため、支出は法定費用のみに抑えられます。

ただし、定款を紙で作成する場合は収入印紙代の4万円が発生します。

「すべて自分でやれば最も安い」と思われがちですが、この印紙代のせいで、後述の民間サービスを利用した場合よりも総額が高くなるケースがあります。

印紙代は電子定款を自分で作成すれば0円にすることも可能ですが、一定の知識と費用が必要です。

2026年1月以降、登記・供託オンライン申請システムの「申請用総合ソフト」を使ったXML署名方式が電子定款の認証にも対応するようになり、Adobe Acrobatなどの有償ソフトを用意しなくても電子定款を作成できるようになりました。

参考:XML署名を付与した電子定款の提供等が可能になりました|法務局

XML署名方式で電子定款を作成する場合に必要なものは以下のとおりです。

- Windows環境のパソコン

- マイナンバーカード(署名用電子証明書が有効なもの)

- ICカードリーダー(所持していない場合、2,000〜4,000円程度で購入可能)

- 申請用総合ソフト(登記・供託オンライン申請システムから無料でダウンロード)

マイナンバーカードとICカードリーダーをすでに持っている場合、電子定款の作成にかかる追加費用は実質0円です。

ICカードリーダーを新たに購入する場合でも数千円程度で済むため、紙定款の収入印紙代4万円を回避できるメリットは十分に大きいと言えるでしょう。

一方で、申請用総合ソフトの操作は直感的とは言えず、初めて使う場合は手順の調査と操作の習熟に時間を要します。

また、推奨環境がWindowsに限られるため、Macのみで作業する方はこの方法を選びにくい点には注意が必要です。

方法2:民間の会社設立サービスを利用する

マネーフォワードクラウド会社設立などの民間サービスを利用する場合、画面の案内に沿って会社の基本情報(商号・所在地・事業目的・資本金など)を入力すると、定款や登記申請書などの必要書類が自動で作成されます。

サービスの利用料自体は無料で、電子定款の作成代行手数料は5,000円(税込)ですが、マネーフォワードクラウドの法人向け有料プランを年額契約すると、この5,000円が無料になる特典が用意されています。

設立後に会計ソフトの利用を予定している場合は、実質的に追加費用なしで、電子定款を手軽に利用できます。

注意点として、これらのサービスは書類の作成を支援するものであり、公証役場での定款認証や法務局への登記申請は自分で行う必要があります。

また、定款の記載内容について個別の相談に応じてもらえるわけではないため、事業目的の書き方や機関設計の判断など、標準的な入力項目の範囲を超える判断は自己責任となります。

参考:電子定款対応でお得に会社設立 - マネーフォワード クラウド会社設立|株式会社マネーフォワード

方法3:「法人設立ワンストップサービス」を利用する

法人設立ワンストップサービスは、デジタル庁が運営する行政サービスで、マイナポータルを通じて法人設立に関する各種手続きをオンラインでまとめて行えるしくみです。

参考:サービストップ | 法人設立ワンストップサービス|デジタル庁

対応している手続きの範囲は広く、定款認証の申請、法務局への設立登記申請に加え、設立後に必要となる税務署など各所の届出、さらにGビズIDの発行までをオンラインで一括して行えます。

通常であれば、公証役場・法務局・税務署・年金事務所など複数の窓口に個別に出向く(またはそれぞれのオンラインシステムを使い分ける)必要がありますが、このサービスを使えばマイナポータル上で一度に手続きを完了させることができます。

ただし、法人設立ワンストップサービスは各種手続きの「申請・届出」をオンラインでまとめて行えるサービスであり、定款や登記申請書などの書類そのものを作成してくれるわけではありません。

具体的な使い方や注意点については、以下の記事で詳しく解説しています。

自分で会社を設立する手順

前章で紹介した3つの方法はいずれも「書類の作成手段や提出手段」の違いであり、会社設立の手続きとして必要なステップ自体は共通です。

ここでは、どの方法を選んだ場合でも必要になる手続きの流れと、各ステップで押さえるべきポイントを順に説明します。

Step1:会社の基本事項を決める

定款の作成に入る前に、商号や事業目的、資本金の額などの基本事項を決めます。

これらの事項は設立後に変更する場合、定款変更や変更登記の手続きが必要になり、費用と手間がかかります。

そのため、設立時点で慎重に検討しておくことが重要です。

決めるべき主な事項は以下のとおりです。

| 項目 | 内容 | 関連記事 |

|---|---|---|

| 商号(会社名) | 「株式会社」または「合同会社」の文字を含む、その会社の名前のこと。同一住所に同一の商号は登記できない | 会社名が同じでも会社設立できる?会社名の決め方や注意点を解説 |

| 本店所在地 | 会社の登記上の住所。自宅やバーチャルオフィスの利用も可能 | 会社の本店所在地とは?定款や登記にどこまで書くべきかなどを解説 |

| 事業目的 | 会社が行う事業の内容。許認可が必要な場合は、その要件を満たす記載が必要 | 定款の目的とは?事業目的の書き方や目的外の事業について解説します |

| 資本金の額 | 法律上は1円から設立可能。ただし金額は信用力や税負担に影響する | 会社の資本金とは?主な役割や最適な金額の決め方を3つのステップで解説 |

| 事業年度(決算期) | いつからいつまでを1事業年度とするか。消費税の免税期間に関わる | 事業年度とは?会計年度・決算月との違いや決め方、変更できるのかについて |

| 発起人(合同会社の場合は社員) | 出資する人の氏名・住所・出資額 | 株式会社設立での発起人の意味とは?役割や責任・リスクなどを解説 |

| 役員構成 | 株式会社:取締役、代表取締役、監査役など 合同会社:業務執行社員、代表社員 |

役員とは?会社法上の定義や役員に必要な能力とリスク・手続きについて解説します |

| 発行可能株式総数(株式会社のみ) | 将来発行できる株式の上限数 | 発行可能株式総数とは? |

こうした項目の決め方について悩んだときは、「よろず支援拠点」や「商工会・商工会議所」などの公的機関が行っている無料の起業相談窓口の利用も検討しましょう。

アイデアの整理から情報収集、おおまかな全体像の把握などがしやすくなります。

また、ベンチャーサポート税理士法人など、多くの税理士法人でも初回相談を無料で受け付けています。

これらは相談したからといって、何らかの契約を結ばなければならないといったことは基本的にありません。

実際に弊社でも、初回相談に来られた方のうち約4割は相談のみで終了しています。

まずは情報収集の一環として、気軽にこうしたサービスも活用してみましょう。

Step2:法人の印鑑を作成する

新しく設立する会社の印鑑を作成します。

会社の実印とも言われる「代表者印」と、銀行とのやり取りで使用する「銀行印」、普段の業務で使用する場面の多い「角印」の3種類を作成するのが一般的です。

以前は会社を設立する際に、代表者印は必ず作成し、印鑑登録を行う必要がありました。

しかし2021年2月以降、オンラインで登記申請を行う場合は、必ずしも代表者印がなくても、手続きを進めることは可能になっています。

とはいえ実務では、金融機関での法人口座開設や各種契約の締結の際など、代表者印を求められる場面はまだまだ多いため、設立のタイミングで作成しておくのが現実的です。

Step3:定款を作成する

最初に決めた基本事項をもとに、定款を作成します。

定款に記載する内容のうち、以下の事項は「絶対的記載事項」として必ず記載しなければならないと会社法で定められています。

- 株式会社の絶対的記載事項:目的、商号、本店の所在地、設立に際して出資される財産の価額またはその最低額、発起人の氏名または名称および住所

- 合同会社の絶対的記載事項:目的、商号、本店の所在地、社員の氏名または名称および住所、社員全員が有限責任社員である旨、社員の出資の目的およびその価額

これらが欠けていると有効な定款として扱われず、会社設立手続きを進められないため、注意が必要です。

民間サービスを利用する場合は、画面の入力項目に沿って進めれば絶対的記載事項が自動的に反映されるしくみになっています。

自力で作成する場合は、公証役場が提供する定款の雛形を参考にしましょう。

参考:定款等記載例(Examples of Articles of Incorporation etc)|日本公証人連合会

ただし、これらのフォーマットはあくまで1つの事例として提示されているものなので、起業家それぞれの事情に即していない可能性もあります。

定款の作成について疑問や不安がある場合は、全国の公証役場で定款の記載内容などについての相談を無料で受けられます。

基本的に事前予約が必須なので、最寄りの公証役場のWebサイトを確認し、電話あるいは予約用フォームから予約しましょう。

また、以下の記事もご活用ください。

Step4:定款の認証を行う(株式会社のみ・合同会社は不要)

株式会社の場合、作成した定款は公証役場で認証を受ける必要があります。

認証は、本店所在地を管轄する法務局・地方法務局所属の公証人が行います。

通常の流れでは、まず公証役場に定款案を送付して事前確認を受け、内容に問題がなければ認証の予約を取ります。

電子定款の場合は、登記・供託オンライン申請システムから電子定款データを送信し、TV電話方式(テレビ電話を利用した本人確認)を使えば、公証役場に出向かずに認証を完了させることも可能です。

認証手数料は資本金の額に応じて1万5,000円〜5万円です。

なお、合同会社の場合は定款の作成は必須ですが、認証は不要です。

Step5:資本金を払い込む

発起人(合同会社の場合は社員)の個人口座に資本金を振り込みます。

設立前の段階では法人口座がまだ存在しないため、発起人個人の銀行口座を使います。

資本金をいくらにすべきかについては、「資本金の額は融資審査や税負担などに影響する」にて解説します。

払い込みが完了したら、通帳のコピー(表紙・裏表紙・該当ページ)をもとに「払込証明書」を作成します。

ネットバンキングの場合は、振込明細の画面のスクリーンショットを印刷して代用できます。

払込証明書については以下の記事で詳しく解説しています。

Step6:法務局で登記申請を行う

必要書類が揃ったら、本店所在地を管轄する法務局に設立登記を申請します。

会社の設立日は、原則として法務局が設立登記申請を受け付けた日になります。

ただし、登記事項証明書や印鑑証明書を取得できるようになるのは、法務局での登記手続きが完了したあとです。

登記完了までの日数は法務局や時期によって異なるため、申請前に登記完了予定日を確認しておきましょう。

設立登記申請には、主に以下の書類が必要になります。

| 書類 | 株式会社 | 合同会社 | 備考 |

|---|---|---|---|

| 設立登記申請書 | ◯ | ◯ | 法務局のWebサイトから様式をダウンロードできる |

| 登録免許税納付用台紙 | ◯ | ◯ | 収入印紙を貼付する台紙。A4のコピー用紙などで可 |

| 登記すべき事項を記載した用紙 | ◯ | ◯ | CD-Rなどの記録媒体での提出やオンラインでの提出も可 |

| 定款 | ◯ | ◯ | 各1部 |

| 発起人の決定書 | ◯ | ー | 本店所在地の詳細や設立時取締役の選任などを記載 |

| 本店所在地および資本金決定書 | ー | ◯ | 定款で詳細な所在地や資本金額を定めていない場合に必要 |

| 就任承諾書 | ◯ | △ | 合同会社は定款に代表社員を記載している場合は不要 |

| 代表社員の選定書 | ー | △ | 定款で代表社員を定めていない場合に必要 |

| 出資金の払込証明書 | ◯ | ◯ | 株式会社は代表取締役、合同会社は代表社員が作成 |

| 資本金の額の計上に関する証明書 | ◯ | ー | 設立時代表取締役が作成 |

| 役員に就任する個人の印鑑証明書 | ◯ | ◯ | 発行から3カ月以内のもの |

| 印鑑届書 | ◯ | ◯ | オンライン申請の場合は任意だが、実務上は提出を推奨 |

| 印鑑カード交付申請書 | ◯ | ◯ | 印鑑証明書の取得に必要。登記完了後に提出することも可 |

上記は取締役会を設置しない株式会社(発起設立・取締役1名)と、社員1名の合同会社を想定した一般的な例です。

取締役会の設置有無、発起人や社員の人数、現物出資の有無などによって必要書類は異なります。

法務局のWebサイト「商業・法人登記の申請書様式」に、会社形態や機関設計ごとの記載例が掲載されているため、必ず自社の状況に合った様式を確認してください。

申請方法は、法務局窓口への持参、郵送、オンライン申請(登記・供託オンライン申請システム)の3通りがあります。

法人設立ワンストップサービスを利用すれば、登記申請と設立後の届出をまとめてオンラインで行うことも可能です。

法人の登記申請については、以下の記事で詳しく解説しています。

自分で会社設立する前に必ず確認したい税務・経営上の注意点

会社設立の手続きでは「書類を正しく作成できるか」に意識が向きがちですが、実はそれ以上に重要なのが、設立時に決める事項がその後の税金や経営にどう影響するかという点です。

事業年度の決め方、役員報酬の金額、事業目的の書き方、資本金の額は、いずれも設立後の変更に手間やコストがかかったり、変更のタイミングが制限されています。

自分で設立する場合はこれらの判断もすべて自己責任になるため、手続きを始める前に重要なポイントを押さえておきましょう。

その1:事業年度(決算期)の決め方・消費税の免税期間に影響する

新たに設立した法人は、資本金が1,000万円未満であれば、設立から最長2事業年度の間、消費税の免税事業者となります。

これは、設立直後は「基準期間(2期前の事業年度)」が存在しないため、課税売上高の判定ができないことによるものです。

ここでのポイントは、免税期間が「2年間」ではなく「2事業年度」であるということです。

たとえば10月に会社を設立し、決算月を12月に設定すると、1期目はわずか3カ月で終わります。

一方、決算月を9月にすれば、1期目は約12カ月になります。

免税のメリットを最大限に活かすには、1期目の事業年度をできるだけ長くなるよう、設立月から最も遠い月を決算月にするのが基本的な考え方です。

ただし、設立1期目の上半期(特定期間)の課税売上高または給与等の支払額が1,000万円を超えた場合、2期目からは課税事業者になります。

さらに、1期目が7カ月以下であれば特定期間の判定自体が不要になるため、売上の成長が速いと見込まれる事業では、あえて1期目を短くすることが有利な場合もあります。

また、インボイス発行事業者として登録する場合は、免税事業者の特例にかかわらず課税事業者となります。

取引先が法人中心(BtoB)の事業では、インボイスを発行できないことが取引上の不利になる可能性があるため、免税メリットとインボイスの必要性を比較して判断する必要があります。

このように、事業年度の設定は「何月が業務の区切りとして便利か」だけでなく、消費税の免税期間への影響も考慮して決めることが重要です。

消費税の考え方については、以下の記事もご参照ください。

その2:役員報酬の金額設定・税金や社会保険料に大きく関わる

会社設立後に役員報酬を支給する場合は、「定期同額給与」のルールを意識して金額を決める必要があります。

定期同額給与とは、原則として1カ月以下の一定期間ごとに、同じ金額を継続して支給する役員給与のことです。

役員報酬を法人の経費(損金)として扱うには、この定期同額給与などの要件を満たす必要があります。

役員報酬の金額は、原則として事業年度開始から3カ月以内に決める必要があります。

一度決めた役員報酬は、原則として期中に自由に変更できません。

期中に増額や減額をした場合、役員報酬の一部が損金として認められず、法人税の負担が増えてしまいます。

金額の設定には、法人税と個人の所得税・住民税・社会保険料のバランスなどが大きく関わります。

役員報酬を高く設定すれば法人税は抑えやすくなる一方、個人の所得税・住民税・社会保険料は増えます。

逆に低く設定すれば個人の負担は軽くなりますが、法人側の税負担が大きくなります。

つまり、法人と個人の税負担の合計が最も小さくなるラインを見極める必要があり、売上や利益の見通しが不確実な設立初年度にこの判断を行うのは容易ではありません。

生活に必要な金額、事業計画上の利益見込み、社会保険料の負担などを踏まえ、設立前や設立直後の段階で税理士に相談しておくことをおすすめします。

その3:事業目的の記載・将来の事業展開と許認可申請に関わる

定款に記載する事業目的は、会社が行える事業の範囲を定めるものです。

登記簿にも記載されるため、金融機関や取引先が会社の概要を確認する際にも参照されます。

事業目的を定めるうえで注意すべき点は2つあり、1つ目は許認可との関係です。

建設業許可、飲食店営業許可、宅地建物取引業免許など、事業の種類によっては許認可が必要であり、許認可を取得する際には定款の事業目的に該当する記載があることが要件になる場合があります。

設立時に記載が漏れていると、許認可の申請前に定款変更と変更登記が必要になり、登録免許税(3万円)と手間が発生します。

2つ目は、将来の事業展開への備えです。

現時点では予定していなくても、将来行う可能性のある事業があれば、あらかじめ事業目的に含めておくほうが合理的です。

ただし、目的の数が多すぎたり、あまりに幅が広すぎたりすると、「何の会社かわからない」という印象を与える可能性があります。

これは法人口座の開設時の審査や、取引先が自社の情報を調べたときなどに、悪影響を及ぼす可能性があります。

実際に行う事業と近い将来に検討している事業を軸に、バランスのとれた記載にすることが大切です。

事業目的については、以下の記事で詳しく解説しています。

その4:資本金の額・融資審査や税負担などに影響する

株式会社と合同会社は、ともに資本金1円から設立できます。

しかし、資本金の額は設立後のさまざまな場面に影響するため、単に「安く設立したい」だけで金額を決めるのは避けるべきです。

資本金は会社の信用力を示す指標の1つです。

特に金融機関から創業融資を受ける際には、自己資金の額が融資額の目安となることが多く、資本金が極端に少ないと「事業への本気度が低い」と見なされる可能性があります。

会社設立時の資本金は、最低でも3カ月分の運転資金まで見込んだ額を用意することをおすすめします。

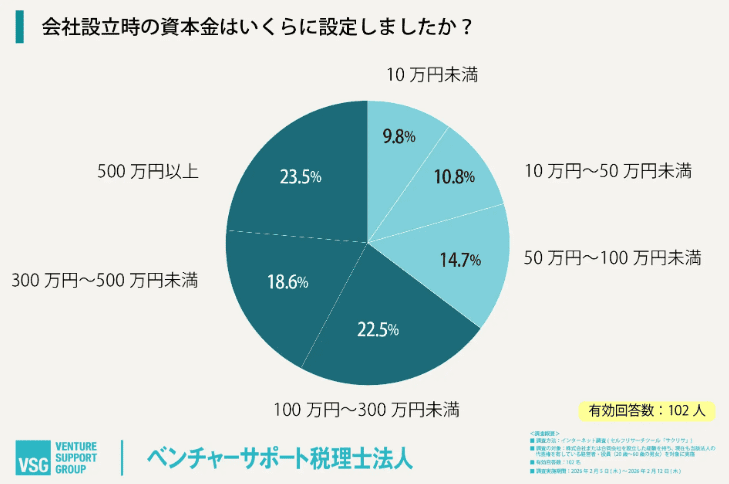

経営者・役員102人を対象に弊社が実施した調査では、資本金を100万円以上に設定する層が全体の6割強となっています。

一方で、資本金が1,000万円以上の場合は、設立初年度から消費税の課税事業者になります。

また、法人住民税の均等割(赤字でも毎年発生する税金)は、資本金の額に応じて段階的に高くなります。

資本金1,000万円以下の法人であれば均等割は年間約7万円ですが、1,000万円を超えると約18万円に上がります。

これらを踏まえると、特段の事情がない限り、設立時の資本金は1,000万円未満に設定するのが一般的です。

資本金の決め方や注意点については、以下の記事で詳しく解説しています。

会社設立後に必要な届出と提出期限

設立登記が完了しても、会社設立の手続きは終わりではありません。

税務署、都道府県税事務所、年金事務所など、複数の行政機関に届出を行う必要があります。

主な届出先と提出期限の概要は以下のとおりです。

| 届出先 | 主な届出書類 | 提出期限の目安 |

|---|---|---|

| 税務署 | 法人設立届出書、青色申告承認申請書、給与支払事務所等の開設届出書など | 設立日から1〜3カ月以内(書類により異なる) |

| 都道府県税事務所・市町村役場 | 法人設立届出書 | 自治体により異なる(15日〜2カ月以内が一般的) |

| 年金事務所 | 健康保険・厚生年金保険新規適用届、被保険者資格取得届 | 事実発生から5日以内 |

| 労働基準監督署・ハローワーク | 労働保険保険関係成立届、雇用保険適用事業所設置届など | 従業員を雇用した場合。10〜50日以内(書類により異なる) |

この中でも、青色申告承認申請書の提出期限には特に注意が必要です。

青色申告の承認を受けると、欠損金(赤字)の最大10年間の繰越控除や、少額減価償却資産の即時経費化(中小企業者の場合)など、税務上の重要な特典を利用できます。

提出期限は「設立日から3カ月を経過した日」と「第1期の事業年度終了日」のいずれか早い日の前日であり、この期限をすぎるとその年度は白色申告しか利用できなくなってしまいます。

法人設立届出書とあわせて、登記完了後できるだけ早い段階で提出しておくことをおすすめします。

また、年金事務所に提出する届出の期限は「事案発生(会社設立日)から5日以内」と非常に短く設定されていますが、提出の際には原則として登記事項証明書の原本が必要となります。

これを会社設立日から5日以内に用意すること自体が不可能なケースも多く、実務上は多少期限を過ぎたとしても、年金事務所への届出は問題なく受理される傾向があります。

もっとも長期間放置すると、保険料を遡って請求されたり、届出義務違反として罰則を受けるリスクもあります。

あくまで期限は短いものと考え、準備ができ次第速やかに手続きを行うようにしてください。

各届出の詳しい書類一覧・添付書類・届出を忘れた場合のリスクなどについては、以下の記事で詳しく解説しています。

この記事のまとめ

会社設立の手続きは、専門家に依頼しなくても自分だけで完了させることができます。

特にマネーフォワードなどの民間サービスを利用すれば、書類作成のハードルは大きく下がっています。

ただし、自分で手続きすることが常に最善の選択とは限りません。

費用面では、紙定款を使うとかえって割高になるケースがあり、設立後に顧問税理士を付ける予定があるなら「0円設立」で専門家報酬をゼロにできます。

また、事業年度の設定、役員報酬の金額、事業目的の記載内容、資本金の額は、いずれも税負担や経営に影響するポイントであり、よくわからないまま決めてしまうと、あとからトラブルの元となることもあります。

自分で手続きを進める中で、判断に迷う場面が出てきたら、その段階で専門家に相談することも検討してみてください。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

対面だけでなくWebでの相談にも対応しているほか、実際に無料相談に来られた方のうち、相談だけで契約は行わないケースも4割ほどあるため、気軽にご利用いただけます。

そうした場合であっても、創業以来20年以上、3万社以上の会社設立をサポートしてきた経験と実績から、起業を成功させるノウハウをお伝えします。

また、「士業はサービス業」という共通理念のもと、起業家の方々の悩みや不安に即レス、即対応できる体制も整えています。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、ワンストップで相談が可能です。

初めて会社設立で疑問や不安がある方や、できるだけ早めにミスなく設立を行いたい方、そして税理士との会社設立に興味を持っていただけた方は、ぜひお気軽にご相談ください。

関連記事

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説