東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

会社を解散するときは、株主総会の特別決議による賛成を得た後に、清算手続きをしなければなりません。

清算とは、会社の残余財産の分配や負債の整理を行い、法人格を消滅させる手続きです。

清算は、社内手続きで行われる通常清算と、債務超過のときに裁判所の監督のもとで行われる特別清算にわかれます。

通常清算は手続きを迅速に進められますが、特別清算は期間が長くなり、専門家に依頼したときの費用も高くなります。

清算方法の選択を間違えると手続きを進められなくなる恐れもあるため、弁護士に適切な進め方を相談しましょう。

この記事では、通常清算と特別清算の違いや具体的な手続きの流れなどを解説します。

Contents

会社清算とは、会社に残っている財産や負債などを処分し、法人格を消滅させるための一連の手続きです。

株主総会決議で解散が決定しても、会社の法人格は消滅しません。

解散決議がされた後に清算手続きを行い、清算結了すると法人格は消滅します。

清算手続き中は営業活動ができませんが、清算の目的の範囲内で在庫処分や債権回収などを行うために法人格は存続します[注1]。

清算手続きは、会社の取引先や利害関係者との法的な関係を適切に終了させるのが目的です。

解散決議など、清算の開始原因があったときに会社は清算手続きをしなければなりません。

具体的には、主に以下4つの手続きが行われます[注2][注3]。

清算手続きの完了によって事業継続による赤字拡大や法的トラブルのリスクを回避し、新しい事業へ再スタートを切れるのがメリットです。

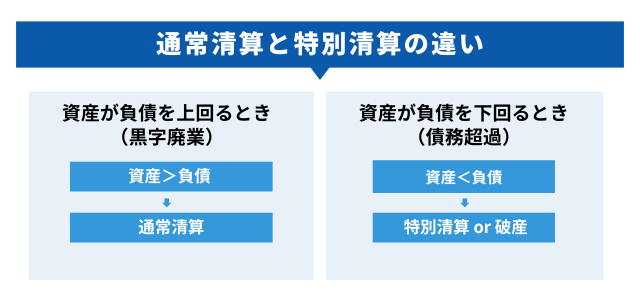

解散するときの財務状況によって、上記のように選択する清算方法が異なります。

資産が負債を上回っている場合、裁判所の監督を受けずに自主的に行う手続きが通常清算であり、いわゆる「黒字廃業」と呼ばれます。

一方で、資産より負債が多く債務超過である、または、債務超過の疑いがあるときに裁判所の監督下で行うのが特別清算です[注4]。

会社の負債が資産を上回って債務超過に陥ったときは、通常清算ができず、原則として特別清算または破産をしなければなりません。

特別清算と破産のどちらかを選択できる状況であれば、特別清算の方がメリットは大きいです。

特別清算では、裁判所の監督の下、会社が選任した清算人が財産処分などの手続きを進めます。

清算人の主導によって取引先や利害関係者との関係を維持でき、一般的には費用や時間も破産よりかからないケースが多いでしょう。

一方で、特別清算は法人のみ適用可能であり、個人事業主は選択できない点に注意しなければなりません。

会社の解散は、事業活動を停止して清算手続きに入るための意思決定であり、手続きのスタート地点です。

解散をしても、資産の処分や取引先との法的な権利義務は終了しておらず、法人格は消滅しません。

清算手続きは解散後の残務処理であり、法人格を消滅させるための実務的なプロセスです[注2]。

流れとしては、解散による意思決定後、清算手続きで実作業が行われ、最終的には清算結了登記によって法人格が消滅します。

ここでは、一般的な株式会社が通常清算を行う場合の流れについて説明していきます。

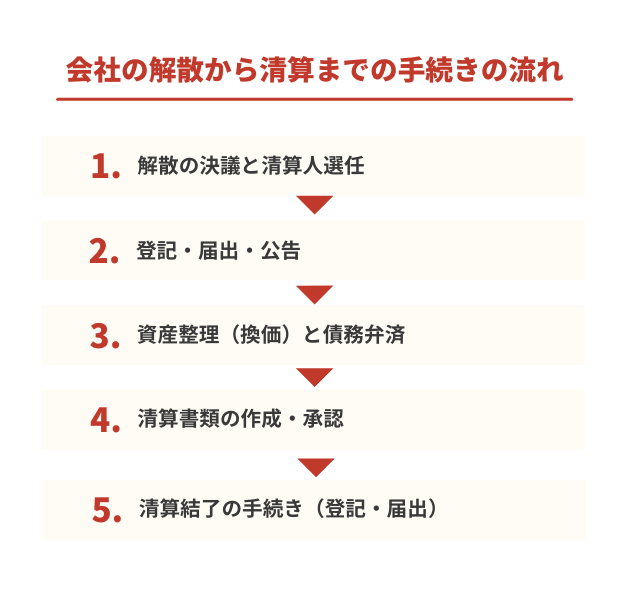

解散は会社にとって重要な意思決定となるため、株主総会の特別決議が必要です。

特別決議には、議決権を行使できる株主の過半数が出席し、その議決権の3分の2以上の賛成を得なければなりません。

解散決議と同時に清算人が選任され、以降は会社の営業は終了し、清算手続き中となります。

登記・届出・公告を行います。

登記

解散決議後2週間以内に、決議を行った株主総会の議事録を添付して法務局へ解散と清算人選任の登記を申請します。

届出

税務関係は、税務署、都道府県税事務所、市区町村役場の税務窓口へ事業廃止届出書などを提出します。

労働関係は、年金保険事務所やハローワーク、労働基準監督署に資格喪失届などの届出が必要です。

公告

把握できている債権者には会社解散を通知するとともに、官報公告を行わなければなりません。

官報とは、国の広報誌のような役割をもった媒体で、法令や会社の合併、破産、倒産などの公示事項が掲載されます。

債権者に広く告知するため、公告は2カ月を超える期間とする必要があります。

清算人が会社の財産をすべて換価(現金化)し、会社の債務を弁済します。

債務の弁済は、官報への解散公告の掲載期間である2カ月を経過しないと行えません。

会社の債務をすべて弁済した後、残ったお金(残余財産)がある場合は、株主へ分配します。

清算人は、調査を行った上で財産目録と貸借対照表を作成し、臨時株主総会等で書類の承認を得ます。

解散日の翌日から2カ月以内に、解散事業年度の確定申告を行います。

解散事業年度とは、会社が定める事業年度の開始日から解散日までの期間です。

残余財産の分配が完了した後、清算人は決算報告書を作成し、株主総会の承認をもって清算結了となります。

分配された財産が資本金の額を上回る場合、みなし配当が発生する可能性があります。

みなし配当とは、形式的には配当ではないが実質的に株主への内部留保の払い戻しであるとみなされるケースです。

配当所得として課税されるため、分配によって思わぬ税負担が発生する可能性もあります。

株主総会で清算結了が承認された後、2週間以内に法務局へ清算結了の登記を行い、会社の登記簿が閉鎖されます。

清算結了の登記終了後は、税務関係(税務署、都道府県税事務所、市区町村)へ清算結了届や登記簿謄本などを提出しましょう。

清算手続きが1年以上になった場合は、解散日の翌日から1年ごとに区切られる清算事業年度で確定申告を行う必要があります。

清算事業年度は、解散前までの事業年度と異なりますのでご注意ください。

会社の清算に必要な期間は、債務状況や資産の多さなど、個別の事案によって大きく異なります。

会社法499条により、解散した会社は遅滞なく官報公告を行い、2カ月以上の申出期間を定めて債権者へ債権の申出を通知しなければなりません[注5][注6]。

債権者保護の観点から、申出期間中は債務の弁済や残余財産の分配が原則としてできなくなります。

公告に必要な期間として最低2カ月かかり、清算準備や登記手続きを含めると3カ月以上、規模によっては半年から1年以上かかるケースもあるでしょう。

会社を清算するときは、以下のような費用がかかります。

自分で清算手続きを行うときでも法定費用は必ずかかり、専門家に依頼するときは別途報酬が発生します。

それぞれの費用について、内容を確認していきましょう。

法人格を消滅させるために法務局へ登記申請をするときは、法定費用として登録免許税の納付が必要です。

法務局への納付額は以下の通りです[注8]。

登録免許税を納付するには、郵便局や法務局で購入した収入印紙を登録免許税納付用台紙に貼り付け、登記申請書とともに提出します。

解散の官報公告をするための掲載料は、目安として3万円〜4万円ほどです[注9]。

官報販売所に支払う実費であり、掲載する行数や文字数によって掲載料が変わります。

官報公告をするには、各官報販売所へ原稿を提出後、見積りの提示を受け、指定の口座へ支払います。

掲載の希望日があるときは、締切日までに原稿提出と入金を完了させておきましょう。

清算手続きを専門家に依頼するときの報酬の目安は以下の通りです。

司法書士には登記手続き、税理士には解散や清算の確定申告などを依頼できます。

一方で、取引先との交渉や訴訟代行は弁護士のみできるため、トラブルを抱えているときは弁護士に依頼しましょう。

会社を清算するときは、事務所の退去など事業を廃止するために以下のような費用がかかります。

書類の保管期間は、税務関係は7年間~10年間、会社法上の重要書類は10年間です。

原状回復や廃棄処分にかかる費用は、事業内容や規模にもよりますが、一般的には数万円~数十万円ほどかかるケースが多いでしょう。

会社清算は、会社が解散して消滅する最後の手続きです。

清算人には代表取締役が選任されるケースも多く、解散により気落ちしている場合もあるかもしれません。

一方で、清算手続きにミスがあると、手続きが滞ってしまったり、思わぬ損害賠償請求を受けるケースもあります。

事前に会社清算時の留意点をよく理解しておきましょう。

通常清算の場合も特別清算の場合も、株主総会で清算人が選任されます。

清算人に選ばれた場合、以下の義務が生じます。

清算人が義務を怠って会社に損害を与えた場合、法律の規定により賠償責任を負う可能性があるため、清算人に誰が選ばれるかは重要です。

中小規模の会社の場合、代表取締役が清算人に選任されるケースが多いでしょう。

清算人には、会社清算の実務を完結させる責任感と債権の取り立て等を行う交渉力が求められます。

清算人の義務や仕事内容をよく理解した人物を選任しましょう。

通常清算の途中で著しく支障をきたす事情が発生した場合や債務超過となる疑いが見つかった場合は、特別清算へと切り替えられます。

法律の規定により、特別清算に切り替わったときは裁判所の監督の元で清算手続きを進めます。

会社清算の手続きでは、登記関連を司法書士、確定申告等を税理士に依頼すると手間や時間の節約になります。

会社清算では、債権者との交渉も必要となり、従業員の解雇などで様々なトラブルが発生する可能性があります。

専門家に相談すると、交渉やトラブルの解決のみでなく、事業廃止に関する様々なアドバイスをもらえるでしょう。

たとえば、事業を廃止する場合、他社への事業譲渡など会社清算以外の手段を選択した方がメリットの大きいケースもあります。

VSG弁護士法人では初回無料相談を実施しており、清算手続きに精通した弁護士が親身になってサポートします。

清算とは、会社の法人格を消滅させるための最終的な手続きです。

資産が負債を上回るときは通常清算、債務超過に陥っているときは特別清算や破産を選択するのが一般的です。

清算手続きでは、株主総会で清算人を選任して、資産の換価、債務の完済、残余財産の配当などを行います。

法務局への登記や官報公告も必要となるため、期間は最低2カ月以上、費用は実費のみで10万円以上はかかるでしょう。

債務超過の判断や債権者対応に不安があるときは、弁護士への相談がおすすめです。

会社の清算手続きや、債務超過でお悩みの経営者様は、企業法務・倒産処理に強いVSG弁護士法人にご相談ください。

[注1]会社法/e-Gov法令検索

会社法476条(清算株式会社の能力)

[注2]会社法/e-Gov法令検索

会社法475条(清算の開始原因)

[注3]会社法/e-Gov法令検索

会社法481条(清算人の職務)

[注4]会社法/e-Gov法令検索

会社法510条(特別清算開始の原因)

[注5]会社法/e-Gov法令検索

会社法499条(債権者に対する公告等)

[注6]会社法/e-Gov法令検索

会社法500条(債務の弁済の制限)

[注7]会社法/e-Gov法令検索

会社法508条(帳簿資料の保存)

[注8]登録免許税法/e-Gov法令検索

登録免許税法 別表第一