東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

Contents

債務の一部免除や返済の繰り延べなど、負債をリストラできても、それだけで事業が再生できるわけではありません。

事業価値があり再建の見込みがあるのなら、再建計画を立てた上で事業そのものを見直していく必要があります。

採算性が低い不採算部分を切り離し、債務整理につながる再建方法について、解説します。

不採算部分を切り離す事業再建によって、債務整理を行うこともできます。

不採算部分を切り離し、採算性が高い部分に特化して事業を再建する事業整理について、確認しましょう。

倒産に陥った際の処理は、おおきく2種類に分かれます。

一つは、会社の資産を処分して債権者に配分し、会社を消滅させる精算手続きです。

もう一つが事業再生で、清算するのではなく、債務の一部免除や弁済期の繰り延べなどを行いながら、収益力や競争力がある事業を再生する手続きです。

精算手続きをすると会社が消えてなくなってしまうのとは異なり、事業再生は、事業価値があり再建の見込みがある場合に、再建計画を立てた上で事業の再生を行うものです。

会社の資産すべてを処分してしまえば、まだ発展の可能性や将来性のある事業の価値まで失ってしまうことになります。

このため、再建の見込みや将来的な収益性が見込まれる事業の場合には、負債の削減や返済のリスケジュールなど債務整理について対策を施しながら、収益力や競争力のある事業へと、事業そのものを見直す努力を行います。

倒産状態になっている会社にとって、売上を増やすことは簡単ではありません。

利益を上げるためには、売上を増やすのが難しければ、コストを切り詰めることになります。

しかしながら、コスト削減については、すでに相当細かい部分にまで切り込んだ対策が実施されている場合がほとんどです。

新規事業を展開するには資金が必要ですが、そのゆとりがなく、新規の融資を受けることも難しくなっているのが実情ではないでしょうか。

売上を増やすための事業規模の拡大も、今以上のコスト削減も期待できない場合、どのような事業の見直しが可能なのでしょうか。

このような会社の事業を見直す場合、事業規模を大きくする方法に対して、採算性を重視する経営方法が重要になってきます。

事業規模を大きくする経営では、販売網や商品のラインナップを増やしたりと、いわゆる薄利多売によって売上や利益の維持拡大を図ることになります。

これに対し、採算性を重視する経営では、採算性が低い商品やサービスからは撤退し、事業規模も無駄な部分を縮小していきます。

採算の取れる商品やサービスを、高い採算性を保つことができる規模に維持し、経営の回復を図る手法をとります。

採算性が高い部分に特化する方法が、売上やコストダウンが見込めない場合の事業見直しには有効です。

以下では、不採算部分の切り離しを行い、再建を図る事業見直しとなる、事業譲渡、会社分割、合併について、確認していきましょう。

会社の事業や事業に必要な全ての財産を、他の会社に譲渡することを事業譲渡と呼びます。

譲渡は、個別の事業に限定することも、事業や負債、社員、事業の契約関係など全てを対象とすることも可能です。

会社が複数の事業を行っている場合、事業ごとに採算性に違いが生じます。

採算性が低い事業に限定して同業者に譲渡すれば、採算性が高い部分だけを残すことができます。

譲渡した部分については、譲渡益も得られることになります。

これが実現できれば、会社は、採算性の向上と財務状況の改善がともに図られることになります。

一方、譲渡を受ける同業者から見れば、採算性が低い事業であっても、容易に規模拡大を図ることができるメリットがあります。

また、他の会社に譲渡するのではなく、新たな会社を設立して、採算性が高い部分を新たな会社に譲渡することができます。

新たな会社は、採算性が高い部分に特化して事業を展開することが可能です。

採算性が低い部分が残った会社については、後に精算手続きを行い、消滅させます。

事業譲渡は、採算性が高い部分に特化することができるだけでなく、債務整理にも使える方法として期待できます。

新たな会社を設立して、採算性が高い部分だけを譲渡する場合、負債はすべて既存の会社に残すことができます。

既存の会社は、負債全てを抱え込んだ状態で清算手続きを行うことになります。

既存の会社は消滅してしまいますが、それとともに負債も清算されることから、結果的に債務が整理されることになります。

新たな会社に事業を譲り渡すことによって、譲渡代金だけあれば、事業と債務が同時に整理できます。

当然のことですが、事業譲渡には金融機関など債権者の同意が必要で、採算性が高い部分の譲渡益は、精算手続きによって債権者に配分されることになります。

金融機関からみても、不良債権処理ができるとともに、新しく設立した会社は負債を引き継がず、採算性が高い部分に特化することになるため、今後も良好な取引先を確保できることになります。

EBO(エンプロイー・バイアウト)と呼ばれる事業譲渡があります。

この方法は、社員が買い手となる事業譲渡の方法で、以前から行われてきた中小企業の再生方法です。

次のような仕組みで譲渡します。

退職後に受け皿となる新会社を設立し、社員は退職金を新会社に出資します。

退職金によって得られた資本をもとに、新会社が旧会社を買収します。

社員は、新会社の株主であり社員となることが一般的です。

経験豊富な社員が事業に残ることになるため、第三者に譲渡する場合に比べ、譲渡後の経営が安定します。

買収費用が不足する場合は、共同で譲り受けるケース、第三者からの借入や出資を受けるケースなどもあります。

事業の一部分や全部を会社から切り離し、他の会社に移転する事業整理の方法として、会社分割があります。

事業譲渡の弱点を補い、採算性が高い部分に特化した事業整理をしやすくするために、新たに2001年から導入された事業を再生する方法です。

会社分割は、事業譲渡や株式譲渡などは異なり、事業を売買することが目的ではなく、組織を再編する手段として利用されることが一般的です。

負債や契約、社員を譲渡する際は、事業譲渡の場合では、個別に同意を得なければなりません。

この個別に同意を得る手続きは、事業譲渡を行う際の障害となっていました。

これに対し、会社分割では、個別の保護手続を設けている代わり、個別の同意が不要な包括承継を行うことが可能となっています。

包括承継とは、会社分割や合併などの際に、他人の権利義務を一括して承継することを指します。

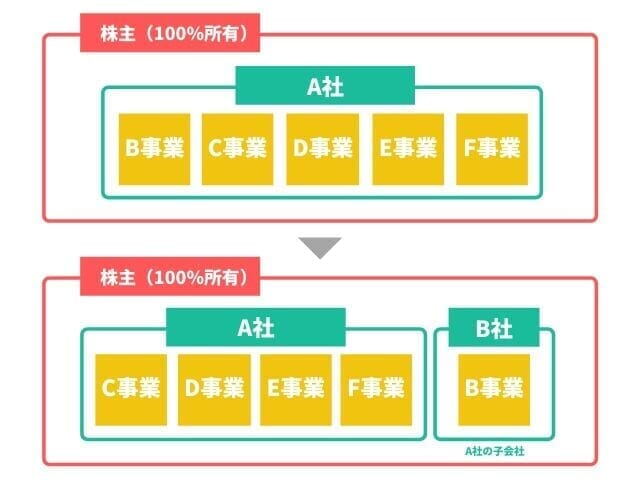

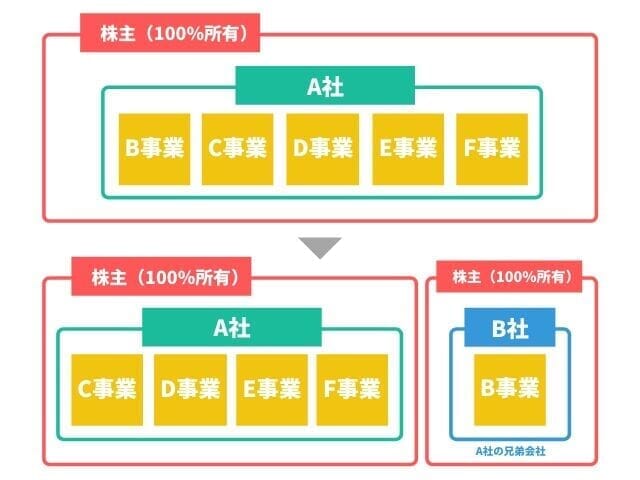

分割は、物的分割と人的分割に分けることができます。

単純に表現すれば、子会社への分割が物的分割、株主が同じ兄弟会社への分割が人的分割です。

たとえば、A社の一部分であるB事業を切り離し、A社の100%子会社であるB社に分割する方法が物的分割です。

人的分割は、A社からB事業を切り離してB社に分割します。

B社の株式をA社の株主に割り当て、A社とB社は兄弟会社になります。

また、会社分割は、新設分割と吸収分割に分けることができます。

新設分割は、切り離した事業を新しく設立する会社に承継する方法で、吸収分割は、既に存在する他の会社に承継する手法です。

会社分割によって発行される株式の持ち方による分類もあります。

事業を分割した会社が株式を持つ分社型分割、事業を分割した会社の株主が持つ分割型分割に分けることができます。

事業譲渡と同様、会社分割によって、事業の再建や負債の清算を行うことができます。

物的分割によって、採算性が低い部分を会社から切り離せば、分割後の株式を売却して採算性が高い部分だけに限定することができます。

また、人的分割によって、採算性が高い部分と採算性が低い部分を別会社に分割すれば、採算性が低い部分を精算できることになります。

会社分割では、個別の同意を要する事業譲渡の弱点が障害になることを回避することができます。

2つ以上の会社が経営統合を行い、1つの会社になる方法が合併です。

2社以上が経営統合を行えば、会社として存続する会社と消滅する会社に分かれます。

また、既存の会社に一体化するか、新設するかによって、吸収合併と新設合併に分類されます。

新設合併は、新たに会社を設立し、新会社に合併する会社すべての権利義務を承継させる手法です。

これに対し、吸収合併は、合併により吸収され消滅する会社の権利義務すべてを、残る既存の会社が承継する手法です。

ただし、許認可が必要な事業の場合、新設合併では改めて許認可を取得し直す必要があるなど、手続きが煩雑でコストがかかることから、吸収合併となるケースが多いのが実態です。

合併前の会社が有していた権利義務は、すべて合併後の会社に引き継がれます。

合併した会社の経営が順調であれば、合併によって手放した部分を買収することも可能です。

また、合併後は、企業価値に応じた株式が割り当てられることから、合併前の経営者も新会社の社員や取締役として事業に参加することも多くなっています。

また、新会社の株式を売却すれば、事業を再生するための資金を得ることもできます。

ただし、合併を行う場合、事業を手放すことになります。

このため、事業を継続して再建するという意味では、適した方法とは言えません。

事業譲渡や会社分割、あるいは合併によって、不採算部分を切り離して債務整理を行いつつ、採算性が高い部分に特化した事業の再建を図ることも可能です。

ただし、全ての会社がこのような方法によって事業を再建できるわけではありません。

市場規模が縮小している場合や、自社の商品やサービスの優位性など事業に存続する価値が認められないような場合は、事業の再生は簡単なことではありません。

最終的には、諦めずに事業を再建するという経営者の強い信念と、信念に基づく実行力が問われることになります。