東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

資金繰りに苦しむ経営者にとって、再建費用の捻出は最大の懸念材料です。

手元資金が乏しくても専門家に依頼できるのか、不安に思う人も少なくないでしょう。

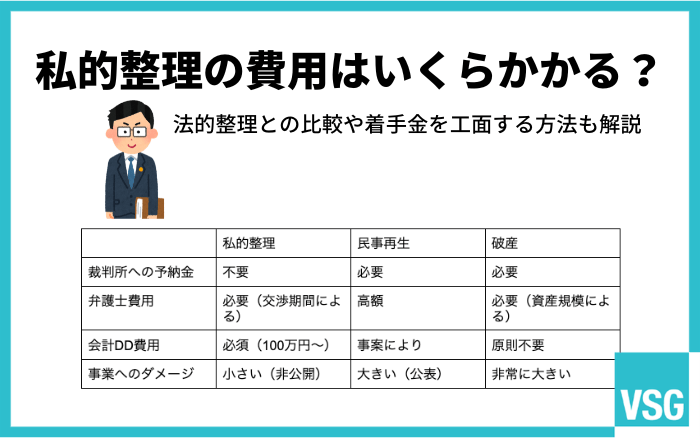

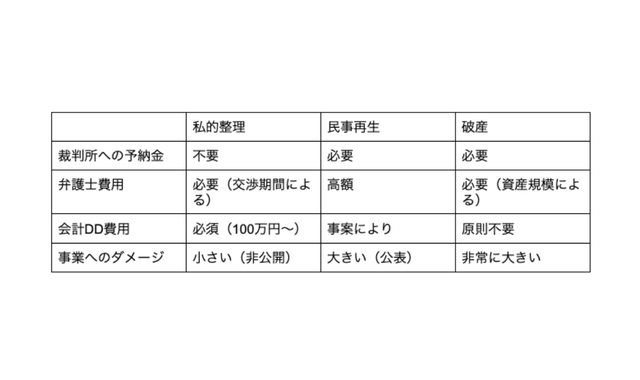

破産などの法的整理で不可欠な裁判所への高額な予納金と比べ、私的整理では予納金が不要なため安価に抑えられます。

ただし、私的整理にかかる費用は弁護士・会計士・機関利用料を合算したトータルコストで考える必要があります。

専門家に依頼する場合、適法に資金を工面する上で、着手金を捻出する際に偏頗弁済を行わないようにも注意が必要です。

本記事では私的整理にかかる費用の全体像から、具体的な成功・失敗例を解説します。

失敗事例から無駄な費用をかけない再建ポイントを理解し、最小限の負担で会社を守り抜きましょう。

私的整理とは、裁判所を通さず債権者と直接交渉し、債務免除や返済猶予を目指す手続きです。

ここでは法的整理との違いなど、私的整理の枠組みについて解説します。

私的整理は金融機関との合意によって成立し、法的整理のような強制力はありません。

会社の倒産を公表せずに済む点が最大の特徴であり、メリットです。

取引先や顧客に不安を与えず、事業価値を毀損しにくいため、スムーズな再建が可能です。

私的整理の目的は、事業継続と返済負担の軽減です。

手続きは資産調査から始まり、再建計画の策定、債権者との交渉へと進みます。

裁判所を通さないため強制力はなく、当事者間の同意によって成立します。

債権者会議(バンクミーティング)を通じて事業の将来性を証明し、主要な債権者から債務免除や返済猶予の任意合意を得るしくみです。

各債権者が会社の再建に経済的合理性を認めると、借金が減額されます。

柔軟な計画作りが可能な任意合意に基づく手続きであり、迅速な経営再建を実現します。

法的整理と私的整理の大きな違いは、裁判所の関与の有無です。

法的整理では予納金や裁判所費用が必要ですが、私的整理ではこれらが不要なため、総支出を抑えられます。

どちらを選ぶか判断する際に重要なのは、透明性と拘束力の違いです。

私的整理は非公開で内密に進められますが、法的整理は官報等で公表されます。

また、法的整理は多数決で反対派を押し切れる強力な拘束力を持つ一方、私的整理は債権者全員の同意が原則です。

対象範囲も異なり、私的整理は特定の金融機関に絞った交渉が可能ですが、法的整理は全債権者が一律に対象となります。

それぞれの特性を理解し、事業の実態に即した選択が再建成功の鍵を握ります。

私的整理は、主要な債権者が少数の金融機関に限定されている中小企業に適した手続きです。

一般商取引先への支払いを継続できるため、仕入れや販売網など重要な商流を維持できます。

法的整理に伴う風評被害を避け、ブランド力を守りながら事業を継続したい場合、私的整理を選ぶ価値は高いと言えます。

官報への掲載がなく内密に手続きを進められるため、取引先や顧客の離反を防げます。

専門家費用をかけてでも、既存の営業基盤を毀損せずに再建を目指す状況において、最も合理的な選択肢となります。

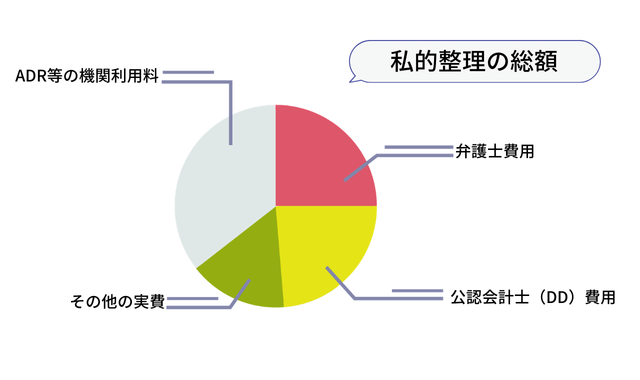

私的整理の費用は、弁護士報酬だけではありません。

手続きには高度な透明性と客観性が求められるため、複数の専門家チームによる支援が不可欠です。

具体的には、弁護士費用に加え、資産や事業の収益性を精査するデューデリジェンス(DD)のための会計士費用が発生します。

さらに、事業再生ADRなどの外部機関を利用する際は、別途規定の利用料や実費も必要です。

これらを合算したトータルコストを把握しなければ、後から資金ショートを起こすリスクが生じます。

それぞれの総額を前提とした資金計画を立てましょう。

主要コストとなる弁護士報酬の内訳は、着手金と成功報酬です。

着手金の相場は数百万円からですが、負債総額や債権者の数によって大きく変動します。

成功報酬は、最終的にカットされた債務額の数%と設定されるのが一般的です。

交渉が長引くと追加のタイムチャージや実費が膨らむリスクがあるため、注意が必要です。

合意形成に時間を要するほどトータルコストが増大するため、事前の見積もりと予備費の確保が欠かせません。

私的整理の実務において、見落とされがちなのが調査費用(DD費用)です。

債権者である銀行を納得させるためには、第三者による資産・収支の客観的な調査が不可欠となります。

銀行交渉には、DDがセットであるとの認識が重要です。

会計士への報酬は、小規模な案件でも100万円から、中規模以上では数百万円が目安です。

事業規模や資料の整理状況によって費用は大きく変動するため、早期の準備がコスト抑制に繋がります。

適正な調査結果を提示できなければ、債務免除の合意は得られないでしょう。

私的整理の一つとして、事業再生ADRや中小企業活性化協議会などの公的枠組みを利用するケースがあります。

機関を利用する場合、専門家報酬とは別に事務局への利用料や負担金が発生します。

具体的な金額は、数十万円から事業規模に応じた負担金まで幅広く設定されています。

公的なスキームを活用するため手続きの透明性が確保され、債権者の合意を得やすくなる利点があります。

私的整理では専門家報酬以外にも、1回は少額でも手続きの中で積み上がる費用への注意が必要です。

具体的には、債権者への通知に伴う郵送費、登記事項証明書等の謄本取得費用、バンクミーティングの会場費、各地の金融機関を回る交通費などが挙げられます。

これらの支出は、債権者数が多いほど膨らむ傾向にあります。

弁護士や会計士の報酬に比べれば少額ですが、資金繰りが逼迫している状況では無視できない負担です。

予備費としてあらかじめ計上し、細かな資金流出を管理すれば、手続き全体の円滑な進行が可能です。

私的整理は裁判所を使わないため、民事再生や破産などの法的整理とは費用構造が大きく異なります。

単純な手続き自体のコストだけでなく、風評被害による事業へのダメージなどの間接コストを含めた比較が不可欠です。

私的整理では裁判所費用はかかりませんが、DD費用や弁護士の拘束時間により、手続き費用が法的整理を上回るケースも少なくありません。

しかし、倒産公表による事業価値の毀損を最小限に抑えられるメリットは、非常に大きいと言えます。

私的整理の最大の金銭的なメリットは、法的整理では必要となる裁判所への高額な予納金が不要な点です。

破産や民事再生では、管財人報酬などに充てる数百万円単位の現金を一括で用意しなければなりませんが、私的整理ではその必要がありません。

手元に残ったキャッシュを、そのまま事業継続の運転資金や専門家費用に直接回せる点がメリットと言えます。

費用の中心は弁護士報酬や調査費用となるため、支払い時期や方法についても、状況に応じて比較的柔軟に相談できる場合があります。

予納金の支払いによる現金の流出を回避できる点は、資金繰りに苦しむ経営者にとって極めて大きな利点です。

法的整理は、強制力を持つ反面、初期費用の負担が極めて大きい手続きです。

裁判所へ納める予納金は、負債額に応じて数百万円から数千万円に及びます。

比較的安価とされる破産手続きであっても、申立て時には最低でも数十万円の現金が必要です。

これらは管財人報酬などに充当され、一括払いが原則です。

資金繰りに苦しむ中で、多額の現金を即座に用意しなければならない点は、再建や清算における最大のデメリットと言えます。

強制力による解決力を得る一方で、金銭的な負担を理解しておく必要があります。

私的整理は予納金が不要な分、初期の現金流出を抑えられます。

一方で、銀行を納得させる会計DD費用は不可欠であり、専門家報酬を含めたトータルコストの把握が重要です。

単純な費用の安さだけで判断せず、事業の存続可能性を優先して考えましょう。

私的整理は風評被害を最小限に抑え、既存の商流を守れる点がメリットです。

成功の確実性を高めるためにも、コストと事業価値の維持を総合的に判断し、最適な手法を選択しましょう。

手続き開始時には、一般的に弁護士への着手金が必要です。

資金繰りが厳しい状況でも、資産の売却や経費の見直し、支払時期の調整などの工夫次第で費用を捻出できるケースがあります。

ここでは、実務上よく取られる対応策と注意点を具体的に解説します。

着手金の支払いは、弁護士事務所によって分割払いに応じてもらえるケースがあります。

事業収益の推移や資産処分の計画に合わせ、無理のない支払いスケジュールを組める可能性があります。

ただし、すべての事務所が対応しているわけではなく、分割回数や条件に制限が設けられるのが一般的です。

まずは現状の資金繰りを正直に伝え、柔軟な対応が可能か相談しましょう。

早期の着手が再建の成功率を高めるため、支払い方法を含めた最適な提案を受ける姿勢が重要です。

着手金を会社資金から支払っても、直ちに違法とはなりません。

しかし、支払いのタイミングや対象によっては、後に偏頗弁済(へんぱべんさい)として厳しく追及されるリスクがあります。

特定の債権者への返済を止めながら、専門家費用だけを優先して支払う行為は、債権者間の平等を害するとみなされ、後の手続きで否認される恐れがあります。

独断での支払いは、再建計画自体を台無しにしかねません。

支払いの正当性を担保し、リーガルリスクを回避するためには、必ず弁護士の指示を仰いでください。

破産直前の特定事案への支払いが、いかに危険かを法律的観点から正しく理解し、早い段階での専門家との協議が再建成功への絶対条件です。

私的整理は、費用や時間を抑えて再建を目指せる有効な手段ですが、必ず成功する保証はありません。

債権者全員の同意が原則となる点が、懸念となる点です。

一件でも反対があれば成立せず、合意形成の難易度は極めて高いと言えます。

交渉が決裂すれば、法的整理への移行が避けられません。

事業の将来性をしっかりと示し、粘り強く交渉を進める専門性が成否を分けます。

専門家費用を投じて早期にDDを実施し、再建に成功した事例を紹介します。

ある製造業の中小企業では、資金繰り悪化の初期段階で会計士による詳細な調査を行いました。

透明性の高い収支改善計画をメインバンクへ提示した結果、再建可能性ありと迅速に判断されました。

このケースでは、数百万円の調査費用が発生しましたが、主要な金融機関から数億円規模の債務免除と返済猶予の合意を早期に獲得できました。

法的整理による事業価値の喪失を防ぎ、短期間で黒字化を達成したため、投じた費用を十分に上回る経済的利益を回収しています。

適切なタイミングでの投資が、結果として最大のコスト削減に繋がった例です。

私的整理には法的強制力がないため、不成立時でも専門家報酬などが戻らない費用倒れリスクを理解する必要があります。

1社でも反対する債権者がいれば再建計画は成立せず、法的整理へ移行せざるを得ないケースが存在します。

この場合、私的整理に投じたDD費用や弁護士報酬に加え、法的整理の予納金も必要になり、二重の費用負担が発生します。

最悪のシナリオを避けるための判断基準は、主要債権者の内諾が得られるか否かです。

交渉の進捗を見極め、早期に損切りとして法的整理へ切り替える決断が、さらなる資金枯渇を防ぐ鍵となります。

ここでは、弁護士費用をかけてでも早めに弁護士に事業再生について相談した場合の3つのメリットを解説します。

法人破産・事業再生に詳しい弁護士であれば、豊富な経験と専門的な知識から自社の現状を正確に分析してもらえます。

経営困難に陥った場合、スムーズな再建を目指すには正確な現状把握が重要です。

多角的な視点から本当に再生可能な状況であるかを判断してもらえるため、再生スキームの方向性を定めやすいメリットがあります。

正確な現状分析を行えば、自社に最適な再生スキームを選択できます。

法的整理は、裁判所を通じた透明性の高い手続きが特徴です。

一部の債権者が反対しても、多数決により債務圧縮を強制できるメリットがあります。

対して私的整理は、コストを抑えつつ柔軟な解決を図れますが、全債権者の同意が必要なため不成立のリスクを伴います。

どちらの手法を選ぶかは、事業の存続可能性を鑑みた慎重な判断が不可欠です。

専門知識なしに再生を進めると、再建不能なレベルまで資金繰りが悪化する恐れがあります。

経営状態が悪化したら、早期に専門家へ相談し、最適な出口戦略を描きましょう。

なるべく早めに弁護士への相談をおすすめします。

弁護士に依頼する最大の利点は、交渉の質を高め、銀行の審査担当者が稟議を通しやすい状況を作れる点にあります。

法的・会計的根拠に基づいた精緻な再建計画案を提示すれば、金融機関側の合意形成がスムーズに進み、結果として交渉期間の短縮と費用の抑制に繋がります。

銀行員の視点に立った論理的な説明は、不毛な対立を避け、建設的な合意を引き出す鍵です。

専門家が窓口になると、経営者は過酷な取り立てや直接交渉の圧力から解放され、事業の立て直しに専念できる心理的メリットも得られます。

信頼性の高い計画書が、再建成功への最短ルートを切り拓きます。

私的整理を成功させるには、費用の全体像を正しく把握しなければなりません。

弁護士報酬だけでなく、銀行を納得させるための会計士DD費用を合算したトータルコストで考える必要があります。

私的整理は裁判所への予納金が不要という大きなメリットがある一方、債権者全員の同意が必要不可欠な点が課題となります。

さらに、特定の支払いが偏頗弁済とみなされるリスクを避けるため、専門家の指示が不可欠です。

費用対効果を最大化し、事業を守り抜くには、資金が枯渇する前の早期の現状分析が成否を分けます。

私的整理のトータルコストを知りたい方、最適な事業再生手法に迷っている経営者様は、実績豊富な弁護士法人VSGへ今すぐご相談ください。