東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

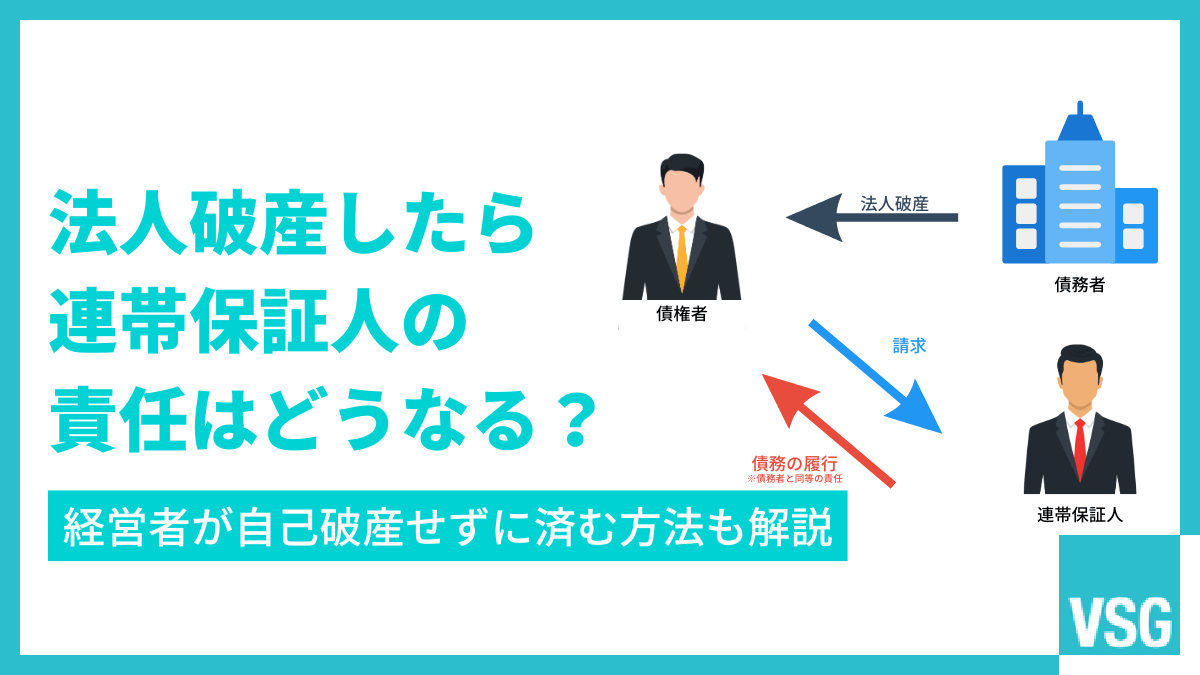

法人破産を検討する経営者が最も懸念するのは、会社債務に対して個人で負っている連帯保証債務の処理です。

多くの経営者は、法人が破産すれば連帯保証人である自分自身も全ての資産を失い、自己破産するしかないと考えるでしょう。

しかし、法人の整理が直ちに個人の破産に直結するわけではありません。

連帯保証人が負う法的責任の範囲を正確に把握し、適切な手続きを選択すれば、経営者個人の資産を守れる可能性は残ります。

具体的には、経営者保証ガイドラインの活用や民事再生、任意整理などを検討し、自己破産を回避しながら生活基盤を維持する道を探ります。

VSG弁護士法人は、単なる法的手続きの代行にとどまらず、経営者とその家族の生活再建を見据えた最適な出口戦略を立案が可能です。

Contents

法的な観点では、法人と経営者個人の人格は完全に異なります。

しかし、実務上締結される連帯保証契約は、この法的分離の壁を越えて個人に直接的な責任を及ぼします。

通常、主債務が消滅すれば保証債務も消滅する附従性が原則です。

しかし、法人破産によって主債務である法人が消滅しても、連帯保証人の支払い義務は消滅しません。

金融機関は、法人が支払不能に陥った時点で連帯保証人に対して、残債務の全額を請求する法的権利を取得します。

このしくみこそが、法人の倒産が経営者個人の経済的負担に直結する理由です。

法人と経営者個人は法的に別の人格であり、原則として会社の債務を個人が背負う義務はありません。

しかし金融機関との間で連帯保証契約を締結している場合は例外です。

連帯保証人は法人が負う債務を個人として保証する約束を交わしているため、法的な責任が直接及びます。

法人が破産手続きを経て消滅し、その債務が免責されたとしても、連帯保証人が負う保証債務は消滅しません。

主債務である法人の義務がなくなれば保証人の義務も消えると思いがちですが、これは破産法において否定されています。

この状況を放置すれば、債権者は経営者個人の資産に対して強制執行を申し立てる可能性があるでしょう。

自宅不動産や預貯金、生命保険の解約返戻金などが差し押さえの対象となり、生活基盤を失う事態を招きます。

法人の整理と並行して、経営者個人としての出口戦略を早期に立てる必要があります。

法人と代表者個人は法的な人格が異なります。

しかし、連帯保証契約を締結すると、同一の責任を負うようになります。

連帯保証人には、債務を人数分で分割して負担する分別の利益が認められていません。

例えば法人の負債が1億円であれば、たとえ他に保証人がいても、債権者は経営者一人に対して1億円全額の支払いを請求できます。

全額負担の義務こそが、個人の資産を直接的に脅かすしくみです。

債務を放置すれば、債権者は経営者の自宅や預貯金、生命保険の解約返戻金に対して強制執行を申し立てます。

生活基盤を差し押さえられる前に、法的な解決策を検討する必要があるでしょう。

早期に弁護士に相談すれば、経営者保証ガイドラインの活用など、自己破産を回避し資産を守るための具体的な戦略を立てる余地が生まれます。

保証人と連帯保証人はいずれも、債務者が返済できない場合に代わって返済義務を負う点は共通しています。

しかし、返済請求への対応や負担する金額、差し押さえのリスクなどに大きな違いがあります。

両者の違いを正しく理解しましょう。

| 保証人 | 連帯保証人 | |

|---|---|---|

| 返済金額 | 保証人の人数で割った金額 | 保証人の人数に関係なく債務全額 |

| 返済請求に対する対応 | 請求に対して「まずは債務者に請求して欲しい」と拒否できる | 請求に対して拒否する権利がない |

| 差し押さえ | 債務者に支払い能力があれば差し押さえを防げる | 債務者に支払い能力がある場合でも、差し押さえられる可能性がある |

保証人は、債務者が返済できない場合に補充的に責任を負う立場です。

保証人が複数いる場合、返済義務は原則として人数で分割されます。

たとえば、4人の保証人がいて債務額が100万円であれば、各保証人の負担は25万円ずつです。

また、債権者から請求を受けた場合でも、「まずは債務者に請求してほしい」と主張できます。

債務者に支払い能力があると判断されれば、保証人の財産が差し押さえられない場合もあります。

このように、保証人の責任は一定程度限定されていると言えるでしょう。

連帯保証人は、保証人とは異なり、主債務者とほぼ同一の立場で返済責任を負います。

通常の保証人に認められる「まずは主債務者に請求してほしい」と主張する権利がありません。

法人の支払い能力に関わらず、債権者は連帯保証人へ直接全額を請求できます。

さらに、複数の保証人がいても債務を分割して負担する分別の利益がありません。

たとえば、4人の連帯保証人がいる100万円の債務では、全員が100万円の支払義務を負います。

差し押さえも均等ではなく、財産がある人から優先的に執行される可能性があります。

連帯保証人は、法人の債務全額を個人で背負う極めて重い法的義務を負担しているのが実情です。

中小企業では、金融機関からの融資に際して、経営者が連帯保証人となるのが一般的です。

その結果、法人破産は経営者個人の生活や将来設計にも大きな影響を及ぼします。

ここでは、経営者が連帯保証人だった場合に想定される影響を整理します。

法人の破産手続きと同時に経営者個人も自己破産を申し立てるケースは、実務上多く見られます。

法人の借入額は一般に高額であり、事業停止後に経営者個人の収入や資産のみで連帯保証債務を完済するのは現実的ではないためです。

返済不能な債務を抱えるよりも、法人と同時に個人の債務も免責を受け、早期の生活再建を図るという判断が一般的です。

実務上の大きなメリットとして、法人と個人を同時に申し立てると裁判所に納める予納金が軽減される点が挙げられます。

同一の破産管財人が選任され、一括して事務処理が行われる合算運用の対象となるため、別々に申し立てるよりも費用と労力を大幅に抑えられます。

ただし、同時破産はあくまで効率性を重視した慣例であり、法的に強制されるのではありません。

たとえば、経営者保証ガイドラインの活用や任意整理によって自宅などの資産を残したい場合、あえて法人と個人の破産を切り離す方法もあります。

法人を破産させつつ、個人については破産以外の法的手続きで解決を図る道は残されています。

安易に同時破産を選択する前に、守りたい資産の有無に応じた出口戦略を慎重に検討しましょう。

自己破産を選択した場合、自宅や高額な車両など、一定以上の価値を持つ資産は換価処分の対象となります。

しかし、この手続きによって全ての生活基盤を失うわけではありません。

法律上、99万円以下の現金や生活に不可欠な家財道具などは、自由財産として手元に残せると認められています。

これにより、破産直後から当面の生活を維持するための資金は確保できるでしょう。

信用情報機関に事故情報が登録されるため、5年から10年程度はクレジットカードの利用やローンの契約が制限されます。

また、手続き期間中は警備員や士業など特定の職種において資格制限が生じますが、免責決定後には解除される一時的な措置です。

一方で、戸籍に破産の事実が記載される、選挙権を失うなどの噂は誤解です。

自己破産は、過大な債務から解放され、経済的な更生を図るための法的な再出発の制度です。

強制的な制限は限定的であり、借金の問題を根本から解決し、家族と共に生活を取り戻すための前向きな選択肢と言えます。

経営者が債務整理を行っても、原則として家族の財産には直接影響は及びません。

配偶者という理由だけで資産を差し押さえられるのではなく、家族に返済義務も生じません。

家族の財産に影響があるかの判断材料は、家族が会社の保証人になっているかどうかです。

家族が保証契約を締結している場合に限り、例外的に支払い義務が発生し、資産が差し押さえの対象となります。

家族と共有名義の不動産を所有している場合や、家族名義を利用して財産を形成しているとみなされる場合には、一定の影響が生じる可能性もあるでしょう。

個別の資産状況に応じて、家族への影響を最小限に抑えるための法的な検証が不可欠です。

自己破産は唯一の解決策ではありません。

経営者保証ガイドラインの活用や民事再生、任意整理などのスキームの選択で、保証債務を整理しつつ生活基盤を維持できる道は存在します。

破産を避けるには、資産状況に応じた最適な手続きを早期に決定できるか否かにかかっています。

VSG弁護士法人は、経営者の再起を見据えた高度な出口戦略を立案し、破産を回避して未来を繋ぐための実務的な支援を行います。

経営者保証ガイドラインは、経営者が私財を投げうって債務整理に協力する場合、自己破産よりも多くの資産を手元に残せる制度です。

制度の大きな特徴はインセンティブ資産の充実にあります。

通常の破産では認められない数カ月分の生活費に加え、華美でない自宅などを手元に残せる可能性があります。

経営者の早期リスタートを支援するしくみです。

本制度を利用するためには、厳格な要件を満たす必要があります。

具体的には以下の通りです。

以上が必須条件です。

法人の破産と経営者の生活再建を両立させるための高度な法的整理であり、債権者との信頼関係を維持しながら進める必要があります。

制度上、中立公平な立場からの専門家による支援が前提とされています。

資産の査定から弁済計画の策定、金融機関との合意形成まで、専門的な知見に基づいた実務対応が不可欠です。

自己破産を選択する前に、ガイドラインを活用した資産防衛の可能性を検討しましょう。

任意整理は、裁判所を通さずに弁護士が直接債権者と交渉し、利息のカットや分割支払いの条件を変更する手続きです。

法的な強制力ではなく、話し合いによる合意を目指すため、官報への掲載がなく、社会的信用への影響を最小限に抑えられる点が大きなメリットです。

負債額が比較的少なく、今後の収入から一定の返済を継続できる見込みがあるケースに適しています。

また、特定の債権者のみを対象に交渉できる柔軟性があり、特定の資産を守りながら債務を整理したい経営者にとって有効な選択肢となります。

近年では経営者保証ガイドラインの枠組みを利用した任意整理というハイブリッドな手法も注目されています。

公正なルールに基づいた透明性の高い交渉が可能となり、自己破産を回避しながらより有利な条件で資産を手元に残せる可能性が高まります。

状況に応じた緻密な交渉戦略を立てられれば、再起に向けた負担を大幅に軽減できます。

個人再生は、裁判所の認可を得て借金を大幅に圧縮し、原則3年から5年で分割返済する手続きです。

自己破産とは異なり、資産を処分して債務を免除してもらうのではなく、一部を返済し続け、残りの債務を免除されるしくみです。

最大の利点は、住宅資金特別条項(住宅ローン特則)を利用できる点にあります。

この制度の活用で、住宅ローンの支払いを継続しながら、他の多額な保証債務のみを5分の1程度(最低弁済額による制限あり)まで減額できます。

競売による自宅の喪失を回避し、マイホームを守りながら経済的な再生が可能です。

個人再生には2種類あります。

小規模個人再生は債権者の過半数の同意が必要です。

給与所得者等再生は同意が不要な反面、返済額が高くなる傾向があります。

負債の規模や債権者の構成、将来の収支見込みに応じて的確に使い分けるには、実務経験に基づいた高度な専門的判断が不可欠です。

2020年施行の民法改正では、過大な保証を防止するため、保証人保護の規定が大幅に強化されました。

同時に、事業用融資の保証契約に際し、経営者のリスク回避を支えるルールが確立されました。

具体的には、主債務者である法人の財産状況などを保証人に提供する情報提供義務が債権者に課される点です。

根保証契約における極度額の設定義務化も含め、現在の法律は保証人を過度な負担から守る方向にあり、経営者が安心して再起を模索できる環境が整っています。

根保証契約は、特定の債務ではなく、将来発生する不特定の債務を包括的に保証する契約形態です。

継続的な取引から生じる債務を広くカバーできるため、債権者には大きな利便性があります。

反面、保証人の負担が際限なく膨らむリスクを伴います。

過大な負担から個人を保護するため、民法改正により、個人が保証人となる全ての根保証契約において極度額の設定が義務化されました。

極度額とは保証人が負う責任の上限額です。

この上限を明記しなければ、契約は法的に効力を失い、無効と判断されます。

契約を締結する際は、書面に極度額が具体的な金額で記載されているか必ず確認してください。

想定外の負債を背負わないよう、責任の範囲を事前に可視化させる点が、今回の法改正による重要な保護策です。

2020年の民法改正により、商事法定利率は5%から3%へと引き下げられました。

今後は3年ごとに経済状況を踏まえて見直される変動制が採用されていますが、2026年現在も3%が維持されています。

この改正は保証債務に付随する遅延損害金や利息の計算に直接影響します。

多額の債務を背負う保証人にとっては、将来的な支払い負担の軽減につながる重要な変更点です。

3つ目は、消滅時効期間に関する内容です。

従来は、職業や債権の種類ごとに細かく時効期間が定められており、非常に分かりにくい制度でした。

改正後は原則として、「権利行使できることを知った時から5年」または「権利を行使できる時から10年」のいずれか早い方で時効が完成します。

保証債務についてもこのルールが適用されるため、時効の起算点を正しく理解する必要があります。

4つ目は生命・身体の侵害による損害賠償請求権の時効期間の延長です。

交通事故や医療事故などにより被害を受けた場合、従来は「損害および加害者を知った時から3年」で時効成立でした。

改正によりこの期間が5年に延長されました。

被害の影響が長期に及ぶケースを考慮し、被害者が権利を行使しやすくするための見直しです。

連帯保証人としての責任は極めて重く、法人の破産が個人の生活を脅かす現実は否定できません。

しかし、早期に適切な法的措置を講じれば、自宅や大切な資産を守りながら再起を図る道はあります。

経営者保証ガイドラインや個人再生などの選択肢を活用すれば、自己破産を回避し、家族との平穏な生活を維持したまま再出発が可能です。

経営者が一人で抱える孤独な決断の時間は終わり、これからは専門家と共に未来を再構築する段階です。

VSG弁護士法人は、経営者の皆様が守りたい財産を死守し、新たな一歩を踏み出すための最善の出口戦略を全力で支援します。

まずは現状を整理し、希望ある未来への第一歩を共に踏み出しましょう。