東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

取引先の資金繰り悪化を感じたとき、迅速に動ける備えがあるかどうかが自社の命運を分けます。

中小企業倒産防止共済(経営セーフティ共済)は、取引先の倒産後、最短で翌日融資を受けられる連鎖倒産防止に特化した制度です。

2024年10月の改正により、節税目的の短期解約への規制が強化された一方、掛金の全額損金算入というメリットがあります。

本記事では、事業継続と節税を同時に実現できる最後の手札として、中小企業倒産防止共済について解説します。

Contents

中小企業倒産防止共済とは、取引先が倒産して売掛金等の回収が困難になったときに貸し付けを受けられる制度です。

経営セーフティ共済の愛称で知られています。

国が全額出資している独立行政法人中小基盤機構(中小機構)が運営しています。

中小企業倒産防止共済の貸し付けは、「共済金の貸し付け」と「一時貸付金の貸し付け」の2種類です。

共済金の貸し付けは、取引先からの売掛金等が回収困難になったときに無担保・無保証で利用できる、中小企業倒産防止共済のメインとなる貸し付けです。

一方、一時貸付金の貸し付けは、取引先が倒産していなくても、共済契約者が必要なときに手続きをすると利用できる貸し付けを指します。

一時貸付金も、担保や保証人は必要ありません。

なお、貸し付けを受けられる金額は、解約手当金の95%が上限です。

中小企業倒産防止共済に加入できるのは、1年以上継続して事業を営む個人事業主・中小企業者です。

業種ごとの要件は以下の通りです。

| 業種 | 資本金 | 従業員数 |

|---|---|---|

| 製造・建設・運輸・その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業・旅館業 | 5,000万円以下 | サービス業:100人以下 旅館業:200人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

なお、医療法人・NPO法人・外国法人は加入できません。

不動産業・金融業などの事業者も対象外となる場合があります。

中小企業倒産防止共済は、運営主体の中小機と業務委託契約を締結している以下の団体や金融機関で加入できます。

| 代表的な委託団体 | 商工会や商工会議所、中小企業団体中央会など |

| 取り扱い金融機関(融資取引のある銀行) | 信託銀行や信用組合、信用金庫、商工中金の本支店など |

加入時には、主に以下の書類が必要です。

【法人・個人事業主共通の必要書類】

契約申込書

掛金預金口座振替申出書

重要事項確認書兼反社会的勢力の排除に関する同意書

【法人が加入する際の必要書類】

法務局発行の日から3カ月以内の登記事項証明書

所轄税務署の受付印がある法人税の確定申告書

法人税の納税証明書

【個人事業主が加入する際の必要書類】

所轄税務署の受付印がある所得税の確定申告書

所得税の納税証明書

確定申告書を作成する際に使用した帳簿等(白色申告者の場合)

前納できる掛金月額は5,000円から20万円で、5,000円単位で変更が可能です。

前納した場合、掛金月額×(0.9÷1,000)×前納月数で計算した金額が前納減額金として支払われるため、前納すれば、実質割引が受けられます。

毎月27日、休日の場合は翌営業日に預金口座振替で引き落とされます。

納付期限までに納付がなかった場合、未納となった翌々日に再請求されるしくみです。

納付期限後に掛金を納付する後納の場合、最大年14.6%の後納割増金を負担しなければなりません。

中小企業倒産防止共済の大きなメリットは、節税をしながら取引先の倒産リスクに備えられる点です。

ここからは、主なメリットを6つ紹介します。

主に以下のような理由で取引先が倒産した場合に、無担保・無利子で貸し付けが受けられます。

| 倒産理由 | 概要 |

|---|---|

| 法的整理 | 破産・再生・更生手続き開始、特別清算開始の申立てがされている |

| 取引停止処分 | 手形交換所やでんさいネットに参加する金融機関によって、取引停止処分を受けた |

| 私的整理 | 債務整理の委託を受けた弁護士等によって、共済契約者に対し支払いを停止する旨の通知が行われた |

| 災害による不渡り | 甚大な災害によって、手形交換所において保有する取引先の手形等が「災害による不渡り」になった、またはでんさいが「災害による支払不能」になった |

| 特定非常災害による支払不能 | 特定非常災害で代表者が死亡したときに、弁護士などによって、共済契約者に対し支払いを停止する旨の通知が行われた |

貸し付け受けられる金額の上限は「回収困難となった売掛債権等の額」と「納付された掛金総額の10倍」のいずれか少ない方の金額です。

なお、貸し付けを受けられる金額の上限は、8,000万円です。

共済契約が解約された時点で、12カ月以上の掛金納付月数があれば、解約手当金が受け取れます。

任意解約やみなし解約の場合の受け取れる金額は、40カ月以上の掛金納付期間があれば掛金総額の100%です。

| 解約の種類 | 概要 | 具体的な事由 |

|---|---|---|

| 任意解約 | 契約者が任意に行う解約 | 共済契約者の任意解除 |

| みなし解約 | 契約者の死亡、会社の解散、会社分割、事業の全部譲渡により自動で行われる解約 | 個人事業主の死亡 |

| 会社等法人の解散 | ||

| 事業譲渡 | ||

| 会社等法人の分割 | ||

| 機構解約 | 機構による解約 | 共済契約者に対する機構解除 |

共済サポート navi(独立行政法人 中小企業基盤整備機構)

【解約手当金の支給率】

| 解約事由 | 解約の種類 |

|---|---|

| 共済契約者の任意解除 | 任意解約 |

| 個人事業主の死亡 | みなし解約 |

| 会社等法人の解散 | |

| 事業譲渡 | |

| 会社等法人の分割 | |

| 共済契約者に対する機構解除 | 機構解約 |

共済サポート navi(独立行政法人 中小企業基盤整備機構)

【解約手当金の支給率】

| 掛金納付月数 | 任意解約 | 機構解約 | みなし解約 |

|---|---|---|---|

| 1カ月~11カ月 | 0% | 0% | 0% |

| 12カ月~23カ月 | 80% | 75% | 85% |

| 24カ月~29カ月 | 85% | 80% | 90% |

| 30カ月~35カ月 | 90% | 85% | 95% |

| 36カ月~39カ月 | 95% | 90% | 100% |

| 40カ月以上 | 100% | 95% |

共済サポート navi(独立行政法人 中小企業基盤整備機構)

以下のような場合、一定の要件を満たしていれば、包括承継人あるいは事業の全部譲受人が共済契約を引き継げます。

共済契約を引き継ぐときは、相続のあった日から3カ月以内に登録取扱機関を通じて中小機構に申し出て、承諾を受ける必要があります。

登録取扱機関とは、加入申し込みを委託団体から行ったときは委託団体、金融機関から加入したときは掛金の口座振替をしている金融機関です。

掛け金は経費として算入できます。

ただし、2024年10月の改正により、解約日から2年以内に再加入した場合、その期間中の掛金は損金・必要経費に算入できなくなりました。

40カ月で解約して全額返戻を受け、即再加入する「節税スキーム」の横行を受けた措置です。

税制の趣旨を逸脱した運用は、税務調査における損金算入の否認にとどまらず、租税回避行為として追徴課税・加算税の対象となり得ます。

本制度はあくまで連鎖倒産防止が本旨であり、節税効果はあくまで副次的と理解しておきましょう。

一時的に資金繰りが苦しくなったなどの理由で事業資金が必要になった場合、解約手当金のうち一定額まで一時貸付金を利用できます。

一時貸付金の活用により、万が一の貸し倒れリスクに備えながらも、一時的に自社の資金繰りが苦しくなったときの対策が立てられます。

貸し付けを受けた共済金を、繰上償還で当初の約定償還期間より早く償還できます。

早期に完済し、以下の要件をすべて満たしている場合、早期償還手当金が支払われるため、実質的に割引を受けられます。

繰上償還は中小機構に直接申し出て、必要書類を取り寄せて行います。

早期償還金の金額は「共済金の額(貸付額)×早期償還月数別の手当金率」で計算した金額です。

中小企業倒産防止共済は、手数料が発生したり、共済金の貸し付けから一部控除されたりするデメリットがあります。

デメリットについて見ていきましょう。

加入後40カ月未満で解約をすると解約手数料が発生し、元本割れします。

また一時貸付金などの貸付金を受けているときに解約すると、貸付残高分は解約手当金から控除されます。

なお解約手当金を受け取った場合、法人は益金、個人事業主は事業所得として課税対象になります。

無利子の共済金の貸し付けを利用すると、貸付額の10分の1に相当する金額が積み立てた掛金総額から控除されます。

つまり、仮に共済金貸付額上限の8,000万円を利用した場合、掛金総額から控除される金額は800万円です。

なお、一時貸付金制度は利息がかかります。

変動金利である一時貸付金制度の利息は、2024年4月1日時点の金利は年0.9%です。

中小企業倒産防止共済の加入は、以下の場合におすすめです。

掛金に余裕があり財務が安定している時こそ、備えを整える最適なタイミングです。

売上を一社に依存していると、取引先が法的整理をした場合、即座に自社の資金ショートに直結します。

好業績時こそ節税しながら軍資金を積み立てる攻守兼備のチャンスです。

取引先の倒産は予兆なく訪れ、異変を察知してからでは加入要件上、間に合わない場合もあります。

平時の財務余裕を法的・財務的防衛線へ転換しておくと、長期的な経営防衛の要になります。

共済金はあくまでつなぎ融資です。

根本解決には、仮差押えや強制執行による債権回収などの法的手段が不可欠です。

取引先の倒産が判明した瞬間、弁護士への即時相談が回収の可能性を左右します。

守秘義務と法的権限を持たないコンサルへの相談は、情報漏洩や非弁リスクを招きかねません。

また、連鎖倒産が避けられない局面では、法人破産による経営リセットと再起(セカンドチャンス)への移行を、法的に正確かつ迅速に支援できるのも弁護士だけです。

お金の確保を共済が担い、権利の確保と出口戦略を弁護士が担う役割分担こそが、経営危機における最善の対応です。

中小企業倒産防止共済に関するよくある質問は、以下の通りです。

それぞれの質問に回答します。

解約時に返戻金が益金(雑収入)として課税されるのは事実であり、課税の繰り延べに過ぎないとの指摘は正しいです。

しかし実務上は、解約時期を赤字の期や代表者の退職金支払い時期に合わせるなど、トータルの税負担を最小化するタックスマネジメントが重要です。

なお、2024年10月改正により解約後2年間は再加入しても損金算入が認められないため、出口戦略は従来より慎重な計画が求められます。

場当たり的な運用では本来のメリットを享受できません。

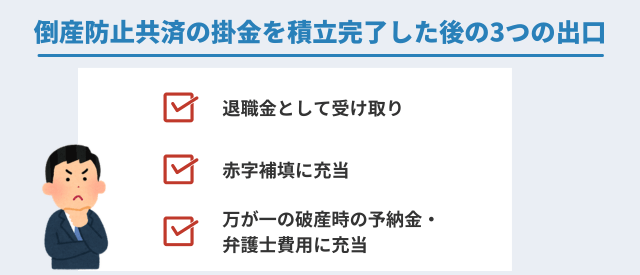

掛金総額が800万円に達すると、それ以上の積立は停止となります。

この時点が、単なる「積立のゴール」ではなく、不測の事態に備える分岐点です。

解約手当金を退職金・赤字補填・法的整理の予納金のいずれに充てるのか、前もった出口戦略の設計が不可欠です。

特に最悪の事態を想定した際、この800万円が法人破産の予納金や弁護士費用、再起のための軍資金となり得ます。

積立完了を機に、専門家と出口戦略を見直してください。

中小企業倒産防止共済は、取引先の倒産リスクに備える有効な制度ですが、あくまで経営を守る手段の一つに過ぎません。

資金繰りの悪化や取引先の異変を感じた時点で、共済の活用にとどまらず、法的な視点からの対策を並行して講じる必要があります。

将来の事業継続やリスタートを見据えた判断は、法律の専門家である弁護士に委ねるのが最善です。

VSG弁護士法人は、企業法務・倒産・再生にわたる幅広い分野に対応しており、経営者の状況に応じた最適な解決策をご提案します。

共済とリーガルサポートの両輪が、経営継続の最も確実な備えとなります。