東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

企業の倒産は、社会的に多大な影響を及ぼすものです。

経営者だけでなく、従業員やその家族にも関係する、非常にデリケートな問題であると言えます。

昨今の物価高などの世相を反映し、倒産する会社は増加傾向にあります。

今回は会社が倒産するパターンや、倒産しそうな会社の特徴を解説します。

倒産しそうな時に取るべき対処法も、あわせて参考にしてください。

Contents

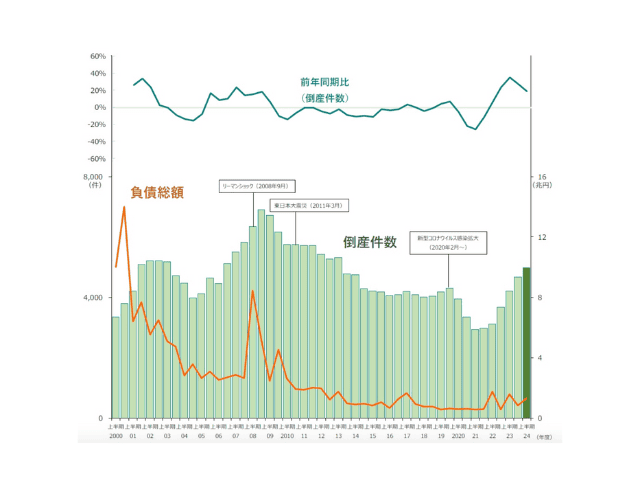

2024年上半期の統計では、倒産件数は6半期連続で増加の一途をたどっています。

2024年11月時点で倒産件数は、2013年以来の800件超えとなり、年間件数では2015年以降最多となる853件となりました。

近年問題になっている物価高や人手不足などが、経営を圧迫する要因となっていると考えられます。

目先の状況が厳しいという企業は少なくないでしょう。

経営が傾く要因として様々なものが考えられる中、会社が倒産するときには、いくつか典型的なパターンが存在します。

どんなパターンなのか、解説していきます。

自身の会社に問題はないとしても、取引先が倒産すれば、一気に経営悪化のリスクが高まります。

特に大口の取引先を抱えている場合、相手方が倒産すれば、連鎖的に自社も倒産する可能性は十分にあります。

懇意の得意先を作ることは、継続的な経営に大切な要素です。

しかし会社を倒産させないためには、納品先や仕入先を一カ所に依存しないような体制づくりを行い、リスクヘッジをしておくことが重要です。

会社を経営する上で、収益がなければ事業は成り立ちません。

事業の収益性を維持することが、経営を持続させるための大事な要素となります。

しかし収益性のある事業でも、価格競争に巻き込まれ過剰な値引きを行った結果、赤字に転落するということは珍しくありません。

以前は収益を確保できていたという事実があるためになかなか事業を切り離せずにいると、赤字が膨らんでいき、最終的に倒産につながる可能性があります。

収益性の悪化は、徐々にその影響が表面化してくるため、気付いた時には倒産が見えてきている、ということも起こりえます。

収益性の確保は重要課題として、早めに対処することが大事です。

収益性が悪化し、赤字が常態化すると財務状況も悪化していきます。

さらに過剰な在庫や、人手不足による供給低迷が一因となり、需要と供給のバランスが崩れると、倒産の危険が高まります。

しかし、会社のキャッシュフローを把握していない経営者がいることも事実です。

経理に任せきりで数字に疎く、決算書を見る癖のない経営者も珍しくありません。

財務状況を無視した無理な投資を繰り返し、状況を悪化させていき、最終的に倒産までいってしまうケースもあります。

経営者や役員など経営陣が、しっかり企業の財務状況を把握しておくことが大切です。

倒産の事実は倒産の直前、もしくは倒産してから知られることが多くなっています。

これは倒産のインパクトが非常に大きいため、あまり告知が早すぎても、誤解や混乱を招きかねないという理由からです。

告知は倒産直前にすることが原則とされています。

しかしよく観察していると、企業倒産の予兆を読み取れることがあります。

ここでは、倒産しそうな会社の特徴を18個解説します。

複数の業種を取り扱い、幅広く事業展開することは企業経営において珍しいことではありません。

しかしあちこち手を出すものの、どれも成功せず、迷走している場合は要注意です。

新しい業種にチャレンジする場合、一定の初期投資が必要になります。

投資費用を回収できず、また新たなものに挑戦を繰り返していると、収支のバランスが崩れていきます。

特に全く経験のない業種・業態の挑戦は、相当の手腕を問われるものです。

経営の軸になるものがなく迷走している企業は、倒産のリスクを抱えていると言えるでしょう。

事業として赤字が続いていれば、当然、経営継続は困難です。

決算書でキャッシュフローを確認し、赤字が続いていれば要注意です。

創業初期は初期投資の返済やランニングコストの比重が大きくなり、売上が安定するまで赤字が続くのはよくあることです。

しかし創業から数年たっても赤字が続いている、最近赤字に転落したまま黒字に戻らないという場合は、倒産の可能性が高いです。

一方で、黒字経営が安泰というわけでもありません。

取引先との連鎖倒産のように、環境の変化により思いもよらず倒産に傾くこともあり得ます。

事業を営む上で、経費は欠かせません。

ある程度の経費を認めなければ、事業の拡大や営業の妨げになりかねないものです。

しかし湯水のごとく使ってしまうと、経営を圧迫する要素にもなります。

そのため経費として認められる範囲の線引きを、しっかりしておく必要があります。

ただし、あまりにも細かく経費節減をうたう場合は注意が必要です。

業務上必要な消耗品を自腹購入させる、福利厚生を削減しているというような場合、実際は経営がひっ迫している可能性もあります。

倒産の兆候と言えるでしょう。

一方、経営に問題がない場合でも、利益のために必要以上に経費を削減することによって従業員の士気が下がり、その結果、経営が悪化することもあります。

経費削減が引き金となって経営が傾く場合があるため、経費の使い方は慎重に見定めるべきでしょう。

単純に売上が減少している場合も、倒産のリスクが高まっています。

一時的なものであれば問題ありませんが、売上が減り続けていれば赤字に転落し、倒産が見えてくるでしょう。

取引先が減った、仕事自体が減ったという場合は、売上も必然的に減ります。

売上は、会社の決算書を確認すれば一目でわかります。

事業が回っていれば、業務が止まることはありません。

仕事は次から次へと出てくるはずです。

しかし今まで行っていた業務が徐々になくなり、掃除や備品の整理など雑用が増えてきた場合、会社として仕事の受注量が減っている可能性があります。

仕事がなければ売上が減り、赤字が続けば倒産が近づいてくるでしょう。

人件費はキャッシュフローの大部分を構成する項目であり、経営が厳しくなれば真っ先に削減の対象とされやすいものです。

経営状態が上向いていれば、利益を賞与や手当で従業員に還元されます。

しかしその賞与や手当がカットされるということは、経営状況があまりよくないということの現れです。

収益に波はつきものであるため、1回カットされた程度では心配しなくてもいいでしょう。

ただし、賞与や手当に続いて昇給もなくなるような場合は、相当経営が悪化していると考えられます。

設備や施設の老朽化に手を加えない場合も注意が必要です。

経営が厳しく設備投資にまで手が回っていない、という可能性が考えられます。

最近ではデジタル化が企業にとって重要課題といえますが、アナログのままで投資をしないのも、実は経営が苦しいためという可能性があります。

また「面倒くさい」「よくわからない」といった理由でデジタル化を避けている場合も危険です。

時代の波に取り残されていては、競争社会で勝ち抜いていくことはできません。

適切な設備投資を行わなければやがて衰退し、いずれ倒産の危険があると言えるでしょう。

企業の規模が大きくなればなるほど、取引先との関係が重要です。

特に製造業や小売業において、取引先に仕入れの大部分を頼っている場合や、出荷先が限定されている場合は注意が必要です。

そのような業種で取引先が倒産すると、仕入れや出荷が止まり、自社の生産に直結する問題となります。

取引先の倒産とともに連鎖倒産となる可能性があります。

希望退職は経営が安定し、上向いている企業ではまず行われることはありません。

経営の悪化に伴い、事業規模の縮小を検討する場合に行われるものであるため、倒産の危険があると言えます。

条件を上乗せしてでも退職してもらい、人件費を削減することが狙いです。

ただし希望退職を募っているからと言って、すぐに倒産するとは限りません。

経費の削減により経営を立て直すことが目的であるため、退職者を募った結果、経営が安定することもあります。

しかし、経営が傾いていることは事実のため、いずれは倒産となる可能性があるでしょう。

給与の振り込みが遅れる原因は、経営が自転車操業になっていることが考えられます。

取引先から入金がなければ、支払うことができないという状態です。

十分な内部留保や資金があれば、給与の振り込みが遅れることはありません。

給与が支払えないほど資金力が低下していることは、非常に危ない状態です。

ギリギリの経営を続けていては、いずれ何かの拍子に倒産に傾くことは容易に想像できるでしょう。

社長は必ずしも、事業の知識や経験を備え、経営能力に長けているとは限りません。

家族経営の企業などの場合、経験や知識が不足したまま就任しているケースもあります。

また、ある業界では成功したとしても、それが別の業界でも通用するとも限りません。

老舗企業が他社からきた社長によって、あっという間に転覆ということも実際起こりうることです。

社長が交代してから経営の雲行きが怪しくなってきた場合、倒産に進む可能性は否定できません。

社長がワンマン経営をしている場合や、社員を大切にしていない会社は長くは続きません。

違法な残業や、ハラスメントが横行しているような状態では人が離れていき、経営自体続けられないでしょう。

一方で、お人好しな社長も問題です。

人から言われたことは断れず、条件の悪い仕事ばかり持ち帰ってくるような状態では、利益を上げることは難しいでしょう。

同業他社は業界の事情がわかっているからこそ、事業がうまくいっていない会社はわかりやすいです。

特に悪い噂はあっという間に広がるため、倒産の噂が耳に届くことがあるでしょう。

全くの噂で終わる場合もありますが、火のないところに煙は立たないものです。

悪い噂が聞こえてきたら、倒産の可能性があると言えるでしょう。

銀行が企業に視察に来ること自体、悪いことではありません。

通常の融資でも、経営状態や会社の状況を確認するため、視察が入ることはあります。

しかし頻繁に視察に来るようであれば、銀行が融資について見直しをする必要がある、と考えている可能性があります。

つまり会社の財務状況に懸念を抱いているということです。

銀行の視察の機会が増えてきた場合、あまりよい状況ではないと考えられます。

会社の財務状況が悪く、与信力が低下していると判断されれば銀行審査は通らなくなります。

融資が受けられないことは、事業の継続に大きく影響する問題です。

銀行が貸し渋るほど経営状況が悪化していれば、事業の継続に支障が出る可能性があるでしょう。

通常、運転資金が厳しい状況になれば、融資を受けて乗り越えることが多いです。

しかし融資を受けられない状態は、相当財務状況が悪化していると言えます。

その場合、資産を現金化して対応する必要があります。

不動産や車など、会社の資産を次々に売却している場合は、資金繰りも財務状況も悪化していると言えるでしょう。

売却した結果、その局面を乗り越えられればよいですが、そのまま資金が底をついて倒産という可能性も考えられます。

優秀な社員は、様々な角度から会社の状態をよく見ています。

たとえば経理であれば会社の財務状況は一目瞭然ですが、その他の部門でも、小さな気付きから会社の異変を察知しています。

このような様子が見られ雲行きが怪しいと感じれば、早々に次のステップへと進んでいくため、優秀な社員が減ってきた場合は要注意です。

倒産が見えていれば、経営陣は心中穏やかではありません。

隠そうとしても、神妙な面持ちでいることが増えれば雰囲気は伝わるでしょう。

また、社長や役員の会議が頻繁に行われるようになると「何か重要なことが話し合われているのでは」と勘繰られる要因になります。

社内の雰囲気が悪くなったと感じたら、よい状況ではない可能性が高いです。

会社の倒産は社会的にも影響が大きいため、できる限り避けたいものです。

倒産の文字がよぎった時にできる対策は、以下のようなものがあります。

一つずつ見ていきましょう。

経営の立て直しには、まずキャッシュフローを改善することが重要です。

収支のバランスを整えることが、健全な経営への第一歩になります。

まず収入は、事業の収益性の見直しと請求フローの改善により向上が見込めます。

事業の収益性は、デジタル化や業務効率改善により、事業の仕様を根本から見直すことで、プラスへの転換を目指します。

安定した収益を確保できる体制を整えましょう。

また、顧客や取引先への請求・入金のタイミングを見直すことも一つの方法です。

請求プロセスが確立していれば、安定した収入の確保につながります。

一方で支出は、不採算部門の切り離しや、経費削減によってできる限り圧縮していきます。

生産性の向上を同時に行えば、支出削減と売上向上の両面から改善することもできるでしょう。

キャッシュフローの見直しと同時に、財務状況を根本的に改善していきましょう。

手持ち資金の不足は、資産の売却により、当面の運転資金になる現金を確保することで賄います。

借入れをしている場合は短期借入金と長期借入金のバランスを見ながら、融資条件の見直しや借入れの組み換えなども検討します。

ここで重要なことは、金融機関と交渉する場合に、今後の経営計画や財務の方針をしっかり伝えることです。

どのような方針で財務改善を行い、なぜ見直しが必要なのか説明する必要があります。

また、金融機関からの自社の評価は真摯に受け止め、改善に盛り込んでいきます。

それと同時に、社内の財務管理体制も見直しましょう。

財務担当者が育っていない場合はしっかり育成し、経営陣で財務情報を共有することが重要です。

そして月単位・年単位で、予算の管理・消化を行う仕組みを構築します。

この仕組みをPDCAサイクルで回していくことで、財務管理がより強化されていきます。

体制の改善を図りながら、負債<資産となるように財務を立て直していきましょう。

資金調達は事業の継続と拡大のため、積極的に利用しましょう。

地方銀行や信用金庫などの金融機関は、地元企業の支えとなる大きな存在です。

大手銀行では難しいような相談でも、親身になって相談に乗ってくれるでしょう。

資金繰りに困ったら、まずは近くの支店へ相談に行くことをおすすめします。

また、補助金や助成金の活用も有効な手段です。

国が取り仕切る大きな補助金以外に、市区町村単位でみると様々な補助金があります。

資金繰りが悪化した企業のための補助金を探してみるのもよいでしょう。

最近ではクラウドファンディングも盛んです。

クラウドファンディングで応援してくれるのは、企業や商品のファンである場合が多く、経営を立て直した後も、顧客であり続ける可能性が高いです。

継続した事業の強い味方となるでしょう。

不採算部門の切り離しや新規事業への参入により、事業を再編することも一つの方法です。

単純に負債を減らし、収益が上がれば経営改善が期待できます。

しかし、これらの方法で事業を立て直すには、ある程度企業の体力が残っている場合でないと厳しいでしょう。

倒産が見えている状態であれば、M&Aによる譲渡や合併などによって事業を再編する方法も考えられます。

同業種であれば、合併によって形を変えながらも、事業を残すことができます。

また、倒産すると従業員を解雇する必要がありますが、従業員の継続雇用を条件としてM&Aを行えば、再就職先の心配もなくなります。

ただし、M&Aを行うと経営権は吸収・合併先の企業が握ることが多いため、実質経営者として残ることは難しいでしょう。

それでも会社や事業を残したいと思う場合は、有効な手段です。

補助金を活用しながらすすめることもできます。

M&Aを行う場合は、手続きに詳しい専門家に相談しましょう。

いずれの方法を試してみても、改善することが難しい場合は、債務整理を行うことも検討しましょう。

倒産と債務整理はほとんど同じような意味合いですが、債務整理には再生型と清算型があります。

再生型の中でも民事再生は、事業を継続しながら債務を返済し、経営を立て直すことができる手続きです。

債務の大部分が免除され、再生計画に沿って残りの債務を返済していきます。

経営陣の退任は必要なく、引き続き経営権を維持しながら事業を継続することができるため、会社を手元に残したい場合に有効です。

ただし、債務整理を行う場合、社会的信用を失うことなどデメリットも多くあります。

民事再生以外の債務整理は、経営権の喪失や財産の処分など実質倒産と同じです。

また、代表者が連帯保証をしている場合、代表個人にも返済義務が生じるため、個人として債務整理を行うことになる可能性もあります。

どうしても倒産を免れたい場合は、民事再生などの債務整理も検討しましょう。

もし会社が倒産しそうなときは、まずキャッシュフローの見直しや財務状況の改善を行い、経営の安定化を図ることが大切です。

知識のある財務担当を立て、経営陣も財務状況を積極的に把握することで、社内の体制を強化することができます。

収支の見直しだけで対応が難しい場合は、資金調達や事業再編を通じて、他社や金融機関、顧客の協力を仰ぎ、立て直すことを検討します。

それでも難しい場合は債務整理も検討の余地に入るでしょう。

自社だけで立て直しが難しい場合は、早めに専門家に相談することをおすすめします。