東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

中小企業倒産防止共済には高い節税効果がある一方で、解約のタイミングを誤ると課税リスクが高まります。

納付期間が40カ月以上のときは解約時に掛金の全額が解約手当金として返還されますが、益金として課税されるためです。

役員の退職金など、大きな損金を計上できる事業年度で解約するといった出口戦略が重要となるでしょう。

2024年10月法改正で、再加入時から2年間は掛金が損金不算入となった点にも注意が必要です。

この記事では、中小企業倒産防止共済の解約について法人と個人事業主の手続きや必要書類などを解説します。

Contents

中小企業倒産防止共済(経営セーフティ共済)[注1]とは、取引先の倒産時に中小事業者の連鎖倒産を防ぐための制度です。

掛金は月額5,000円〜20万円で設定でき、取引先の倒産時に掛金の最高10倍(上限8,000万円)まで無担保・無保証人で借入れできます。

掛金は全額を法人の損金または個人事業主の必要経費に算入できるため、節税効果も高いです。

一方で、任意に解約できますが解約手当金は益金として課税されるため注意しましょう。

解約手当金は、納付期間が40カ月以上のときは掛金全額が返還されます。

中小企業倒産防止共済のポイントをまとめると、主に次の4つがあります。

共済契約を解約すると、これまでに納付した掛金総額と納付月数に応じて、解約手当金が支給されます。

解約のケースは、次の3種類があります。

| 解約の種類 | 請求権者 | 具体的な解約事由 |

|---|---|---|

| 任意解約 | 共済契約者 | 共済契約者から申出 |

| 機構解約 | 中小機構 | 掛金の延滞など |

| みなし解約 | 条件を満たした場合に 自動で解約 | 個人事業主の死亡、法人の解散、事業譲渡、会社分割など |

掛金の納付期間が12カ月以上あれば、解約手当金が支給されます。

中小企業倒産防止共済の解約に適しているのは、以下のように高額な損金を計上できるタイミングです。

それぞれについて見ていきましょう。

解約手当金は、全額が益金として法人税の課税対象となります。

法人税は、次のように益金から損金を控除した課税所得に法人税率を乗じた後、税額控除を差し引いた額を納付します。

益金を相殺するためには、役員への退職金など高額な損金を計上するタイミングで解約するのが効果的です。

役員の退職金は、株主総会の決議等で退職金の額が確定した日の属する事業年度に計上[注2]します。

解約手当の入金と役員退職金の計上が同一事業年度内でないと、相殺できず法人税が高額になるリスクがあるため注意しましょう。

事業年度中にまとまった損金を計上できる機会としては、機械設備の購入、店舗の改装、社用車の買い替えをするときなどがあります。

修繕費や消耗品費として損金に計上できるタイミング[注3]で解約すれば、損金を解約手当による益金と相殺できるでしょう。

注意点として、建物や機械の設備投資などは複数年度にわたって減価償却する場合があります。

減価償却とは、長期間使用する固定資産の取得費用を、その耐用年数で配分して費用化する方法です。

減価償却をするときは初年度の損金算入額で解約手当の益金を全額相殺できない可能性があるため注意が必要です。

以下のタイミングでは、中小企業倒産防止共済の解約を避けたほうがよいでしょう。

それぞれのタイミングを詳しく解説します。

共済加入から間もないときは、解約手当金が減少する可能性があるため解約を避けた方がよいタイミングです。

掛金の納付月数が40カ月未満の場合、任意解約をすると解約手当金が掛金総額を下回り、元本割れとなります。

特に納付月数が12カ月未満で解約すると、解約手当金はゼロになるため注意しましょう[注4]。

資金繰りが厳しいときは、解約よりも掛金の減額や一時貸付を利用し、納付月数が40カ月を超えてから解約する方が有利なケースもあります。

中小企業倒産防止共済は加入者側から任意のタイミングで解約でき、解約の目的も問われません。

一方で、黒字期に解約手当金を受け取ると法人税の課税額が増加する恐れがあります。

共済の解約後に再加入する場合も、法改正によって2024年10月1日以降は解約から2年間は掛金を損金に算入できなくなりました[注5]。

中小企業倒産防止共済による節税効果を活かすには、黒字期に掛金を増やしたり、掛金の前納をすると課税所得の額が減少します。

解約手当金は、次の計算により算定されます。

| 掛金の納付月数 | 任意解約 | 機構解約 | みなし解約 |

|---|---|---|---|

| 11カ月以下 | 0% | ||

| 12~23カ月 | 80% | 75% | 85% |

| 24~29カ月 | 85% | 80% | 90% |

| 30~35カ月 | 90% | 85% | 95% |

| 36~39カ月 | 95% | 90% | 100% |

| 40カ月以上 | 100% | 95% | 100% |

掛金の納付月数や解約の種類により、支給率が変わります。

支給率が100%未満の場合、掛金に対し元本割れとなります。

任意解約の場合、掛金を40カ月以上納付していると100%の支給率です。

中小企業倒産防止共済を解約するには、解約手当金請求書を含む必要書類一式を登録取扱機関に提出します。

登録取扱機関の窓口は、加入手続きをした委託団体、もしくは金融機関の掛金振替口座のある店舗です。

| 加入したときの窓口 | 解約手続きの窓口 | |

|---|---|---|

| 委託団体 | 委託団体 | |

| 金融機関の本支店 | 掛金振替口座をその店舗の口座で設定している場合 | 加入手続きをしたときの店舗 |

| 掛金振替口座を別の店舗の口座で設定している場合(別の金融機関や同じ金融機関の別の店舗など) | 掛金振替口座のある店舗 | |

解約事由ごとに必要書類は異なります。

必要書類と入手先について確認していきましょう。

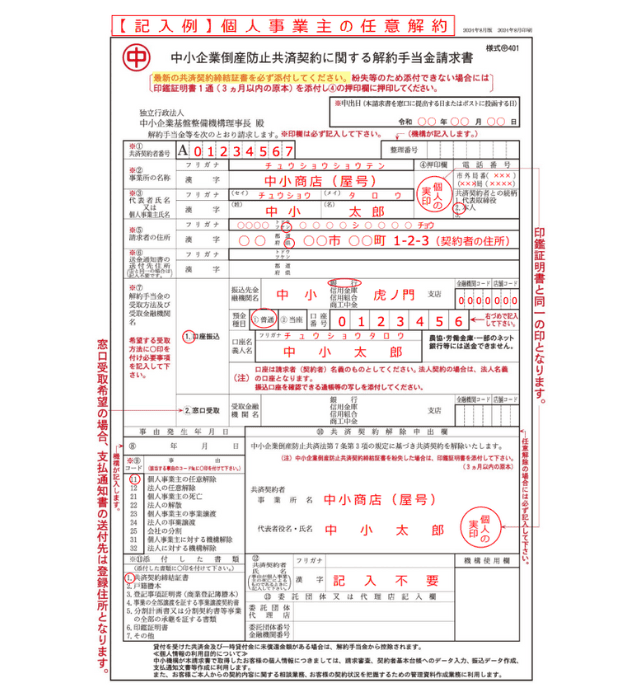

個人事業主である共済契約者が任意解約により本人または代理人弁護士から解約手当金を請求する場合は、以下の必要書類を登録取扱機関に提出します。

必要書類

| 必要書類 | 備考 |

|---|---|

| 解約手当金請求書 | 中小機構HPよりダウンロードもしくは資料請求フォームより入手可能 請求者の実印を押印する |

| 共済契約締結証書 | 掛金月額や社名(屋号)の変更などで新しい証書が発行されている場合、最新のものを提出する |

| 振込先口座の通帳などの写し | 解約手当金の振込を希望する口座情報(金融機関名・支店名・口座番号・口座名義)を確認できる資料を提出する |

| 委任状 | 解約手当金の受取を代理人弁護士に委任する場合のみ必要 |

| 印鑑証明書(発行後3カ月以内の原本) | |

| 代理人弁護士の受任通知など |

個人事業主である共済契約者が死亡した場合、相続人から解約手当金を請求できます。

相続人から請求するときは、共済契約者の死亡や請求者である相続人との関係を証明する資料が必要です。

具体的な必要書類は次の通りです。

戸籍謄本は、請求者が共済契約者の相続人であるとわかる原本を提出しましょう。

戸籍謄本と除籍謄本は、法定相続情報一覧図があれば代用できます。

解約手当金請求書は、以下の記入例を参考にしながら記載してください。

ここからは、法人が中小企業倒産防止共済を解約するときの手続きや必要書類などを解説します。

任意解約や破産手続きの開始など、解約事由によって必要書類や申請書への記載内容は異なるため、事前に確認しておきましょう。

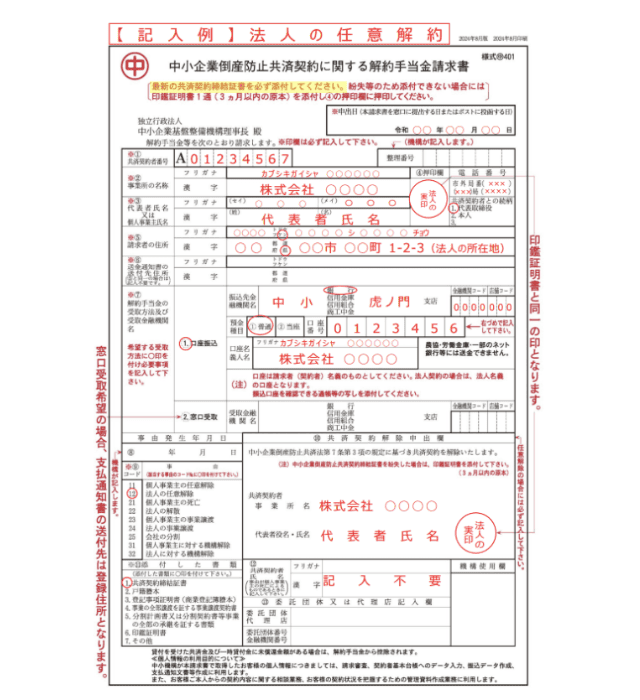

法人である共済契約者も、任意解約により解約手当金を請求できます。

法人または代理人弁護士から請求する場合の必要書類は次の通りです。

履歴事項全部証明書は、商号変更や組織変更について共済契約の変更手続きが済んでいない場合のみ必要です。

法人で任意解約するときの請求書は、以下の記入例を参考にして記載してください。

法人破産をすると、換金できる価値のある財産は清算して債権者に分配しなければなりません。

法人の破産手続き開始決定により、共済契約はみなし解約となります。

みなし解約により発生する解約手当金は、破産者の財産を管理するために裁判所から選任された破産管財人が請求します。

請求するときの必要書類は以下の通りです。

破産の事実や、請求者が破産管財人であるのがわかる書類を提出します。

履歴事項全部証明書は、商号変更や組織変更の後に共済契約の変更手続きが済んでいない場合のみ必要です。

株主総会で法人の解散が決議されると、通常は代表清算人が選任されて法人を清算するための手続きを行います。

法人登記上で解散がされた会社の場合でも、共済契約は自動的に解約されず、清算人によるみなし解約の届出が必要です。

手続きをしないまま放置すると、掛金が引き落とされ続ける場合や、時効の問題が生じる場合もあるため注意しましょう。

代表清算人が解約手当金を請求するときの必要書類は以下の通りです。

請求者が清算人であるとわかり、法人の解散について記載のある履歴事項全部証明書を提出します。

商号変更や組織変更の後に共済契約の変更手続きが済んでいない場合、変更前後のつながりが確認できる書類を提出しましょう。

共済契約者である法人が合併により解散すると、 合併後の法人が解約手当金を受け取る権利を承継します。

請求するときの必要書類は以下の通りです。

共済契約者である被合併法人の合併や解散した日がわかる閉鎖事項全部証明書を提出します。

履歴事項全部証明書は、商号変更や組織変更の後に共済契約の変更手続きが済んでいない場合のみ提出しましょう。

中小企業倒産防止共済の解約に関するよくある質問は、以下の通りです。

それぞれの理由について見ていきましょう。

中小企業倒産防止共済の解約手当金を受け取ったときは、課税要件を満たさないため、消費税[注6]はかかりません。

消費税は、日本国内で事業者が対価を得て行う資産の譲渡やサービスの提供に対して課税されます。

解約手当金は支払った掛金の返還であり、新たな資産の譲渡やサービス提供の対価ではないため不課税として扱われます。

中小企業倒産防止共済の主なメリットとデメリットは次の通りです。

| メリット | ・掛金を損金や必要経費に算入できるため、節税効果が高い ・取引先の倒産時、掛金総額の10倍(上限8,000万円)まで無担保かつ無保証人で借入れできる ・解約手当金として掛金が返還される ・掛金は月額5,000円から20万円まで柔軟に設定できる |

| デメリット | ・原則1年以上事業を継続している中小事業者のみ加入できる ・加入40カ月未満で解約すると元本割れのリスクがある ・解約手当金は課税対象となる ・掛金積み立ては800万円の上限がある |

中小企業倒産防止共済は取引先の倒産リスクを軽減できるだけでなく、掛金を損金や必要経費に算入できるため節税効果があります。

掛金は解約時に解約手当金として返還されますが、加入期間によっては元本割れのリスクがあるため注意しましょう。

解約手当金は益金として課税対象となるため、益金と相殺するための損金を計上できる事業年度で解約するなど、出口戦略も重要です。

中小企業倒産防止共済への加入や解約について不安がある方は、専門家が在籍するVSG弁護士法人にご相談ください。

[注1]経営セーフティ共済とは

[注3]第8節 資本的支出と修繕費

[注4]共済契約の解約

[注6]No.6105 課税の対象