東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

資金繰りが限界を迎え、不安を抱える経営者は少なくありません。

原則として、株式会社の債務は会社自身が負う有限責任であり、経営者個人の財産を充てる義務はありません。

しかし、多くのケースで経営者が連帯保証人となっているのが現状です。

現在、経営者保証ガイドラインによって、一定の条件を満たせば個人資産を残しながら債務整理を行える可能性があります。

放置していると破綻につながるため、早期に専門家へ相談し、任意整理、民事再生、会社更生、破産の4つの選択肢から最善の方法を選びましょう。

本記事では会社の借金が返せないときの対処法を解説します。

Contents

借金問題は火災と同様、初期対応の遅れが再起の可能性に大きく影響します。

時間が経過するほど手元の資金は枯渇し、選べる法的手段も失われるためです。

具体的には、次の3つのリスクがあります。

一度返済が滞れば、金融機関の事故情報に掲載され、信用を損ないます。

単なる評価の低下ではなく、再起に向けた公的資金の活用も難しくする致命的な事態です。

さらに、銀行口座が凍結されれば決済が止まり、事業継続は非常に難しくなるでしょう。

売掛金や不動産への差し押さえが執行されると、取引先や従業員にも事態が知れ渡り、社会的な信用もなくなります。

手遅れになる前に、法的手段を検討しましょう。

返済が1日でも遅れると、通常の利息とは別に年14.6%程度の遅延損害金が発生します。

この利率は法定利息や契約利息を大きく上回る重い負担です。

支払いが滞る期間が延びるほど、損害金は複利で加算され続けます。

雪だるま式に債務が膨張し、短期間で元本を超えるケースも珍しくありません。

自力での完済が難しいレベルにまでなれば、破綻は避けられなくなります。

少しでも早く専門家へ相談し、この悪循環から抜け出しましょう。

差し押さえが実行されると、裁判所の命令により会社の財産処分権がなくなります。

特に銀行口座の凍結は、仕入れ代金や給与の支払いができなくなるため、事実上の事業停止を意味します。

さらにリスクは社内だけに留まりません。

取引先への売掛金が差し押さえられた場合、経営危機の状態が公になるため信頼はなくなり、従業員の離職も加速させるでしょう。

強制執行が開始された後では交渉の余地もなくなります。

手遅れになる前に、差し押えを回避する手段を講じる必要があります。

資金繰りに行き詰まった場合、解決策は破産だけではありません。

| 破産 | 特別清算 | 民事再生 | 会社更生 | 私的整理 | |

|---|---|---|---|---|---|

| 概要 | 全財産を換価し清算 | 清算人が主導する清算 | 借金を圧縮し事業継続 | 大企業向けの抜本再建 | 金融機関との直接交渉 |

| おすすめ | 事業継続が困難な時 | 子会社の整理など | 営業利益が出る状態 | 権利関係が複雑な大企業 | 信用不安を避けたい時 |

| 再建の可否 | 不可(消滅) | 不可(消滅) | 可能 | 可能 | 可能 |

| 費用の大小 | 中〜大 | 小〜中 | 大 | 極めて大きい | 小〜中 |

| 秘匿性 | なし(公告あり) | なし(公告あり) | なし(公告あり) | なし(公告あり) | あり |

破産はすべての負債をリセットする強力な手段ですが、民事再生を選べば借金を大幅に削った上で再起を目指せます。

また、銀行と水面下で交渉する私的整理なら、取引先に知られず問題を解決できる可能性があるでしょう。

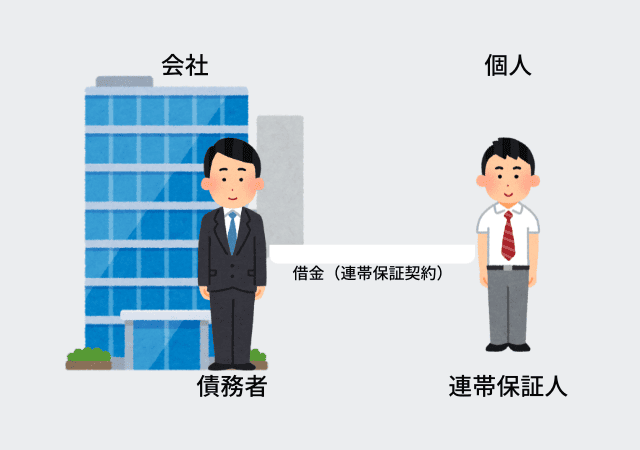

株式会社の株主や経営者は、会社法上の有限責任を負います。

債務への責任は出資額が限度とされているため、原則として個人の私財で会社の借金を弁済する法的義務はありません。

しかし、状況によっては、会社倒産時に経営者が銀行の借金を返済しなければならないケースもあります。

どのような場合に経営者は会社倒産時に銀行の借金を返済しなければならないのか、具体的に見ていきましょう。

銀行が会社に事業資金を融資する際、経営者に連帯保証人になるよう求めてきます。

もし、経営者が銀行の借金の連帯保証人になっている場合、会社倒産時に銀行の借金を返済しなければなりません。

しかし、連帯保証があっても経営者保証ガイドラインを活用すれば、破産を回避できる可能性があります。

一定の要件を満たせば、自宅や手元資金を残したまま解決できるでしょう。

合名会社や合資会社などの持分会社では、経営者の責任が極めて重く設定されています。

会社法第580条1項1号[注1]の規定により、会社の財産で借金を完済できない場合、社員は連帯して返済義務を負わなければなりません。

合資会社の無限責任社員も同様に、倒産時に残った負債全額を個人の資産から支払う義務が生じます。

一方で、現在主流となっている株式会社の経営者は、法的に有限責任で守られています。

出資額を限度としてのみ責任を負うため、原則として個人の私財まで返済に充てる必要はありません。

責任の範囲が明確なため、もし会社の借金が膨らみ債務整理を行う場合でも、株式会社は再起しやすいと言えます。

まずはご自身の会社形態と法的責任を正確に把握しましょう。

専門家とともに適切な手続きを進めれば、再起の権利を最大限に活用できます。

[注1]会社法/e-GOV

会社法第580条1項1号

破産を決断した後の行動には注意が必要です。

特に特定の債権者だけに返済する行為や資産の勝手な処分は、偏頗弁済や財産隠しとみなされかねません。

経営者が連帯保証人である場合、会社が倒産すれば数千万円から数億円に及ぶ負債が個人に降りかかります。

そのため、会社の清算と並行して経営者自身の債務整理手続きを進める必要があります。

個人の整理方法には任意整理、個人再生、自己破産などがあります。

法人破産を選択する場合、経営者個人も自己破産をセットで行うケースが大半です。

主債務と保証債務を一括で解消し、生活の立て直しを行うためです。

破産と聞くとすべての財産を失う印象がありますが、実際には自由財産として最大99万円の現金は手元に残せます。

最低限の生活資金を確保した上での再出発が法的に認められている点は、大きな安心材料です。

まずは弁護士へ相談し、ご自身の状況に最も適した再生の道を選びましょう。

破産手続きにおいて、特定の債権者だけに優先して返済する行為は、偏頗弁済とみなされ法律で禁じられています。

良かれと思って親族や知人へ優先的に借金を返すと、後に破産管財人がその支払いを取り消す否認権を行使します。

否認権が発動されると、支払いを受けた親族らは受け取った現金を破産管財人へ強制的に返還しなければなりません。

結果として周囲の人々に多大な迷惑をかける可能性があるでしょう。

自分自身が詐欺破産罪などの罪に問われる可能性も否定できません。

自己判断をせず、すべての支払いを停止した上で専門家の指示に従うのが賢明です。

一人で抱え込む時間は、再起のチャンスを奪う最大のコストです。

専門家が介入した瞬間から、督促や支払いを止められます。

VSG弁護士法人は数多くの法人破産や再生を手掛けてきた確かな実績を持ち、経営者の人生を守るための戦略を提案します。

弁護士へ依頼する最大の利点は、受任通知の送付によって債権者からの督促が即座に止まる点にあります。

鳴り止まない電話や返済のプレッシャーから解放され、経営者は冷静に今後の経営判断を行う余裕ができるでしょう。

さらに、VSG弁護士法人は税理士とも密に連携し、複雑な財務状況を迅速に分析します。

客観的なデータに基づき、事業の継続が可能か、あるいは清算するかを法的な視点から明確に示します。

法的根拠に基づくアドバイスが可能です。

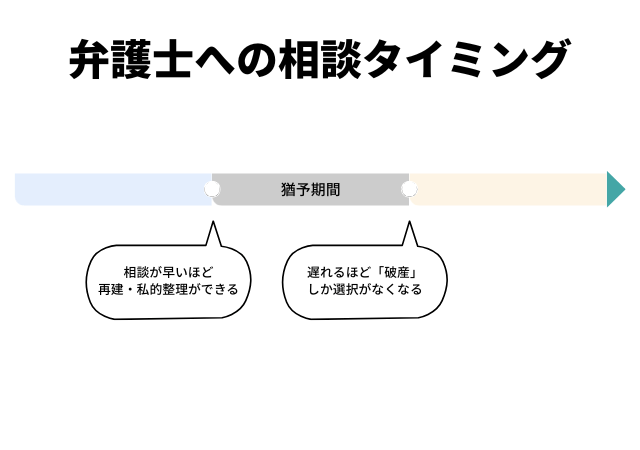

弁護士へ相談する最適なタイミングは、資金繰りが限界に達する前の段階です。

特に破産手続きを選択する場合、裁判所へ納める予納金として最低でも20万円から50万円程度の現金が必要となります。

手元の資金が底をついてからでは、法的な救済手段さえ活用できなくなる恐れがあります。

予納金を捻出できる余力があるうちの行動が非常に重要です。

早期の相談により、事業譲渡や民事再生など再建の選択肢も検討の余地があるでしょう。

手遅れになる前に、一刻も早い専門家への相談が大切です。

経営破綻を回避し、再起を目指すための弁護士選びのポイントは以下の通りです。

VSG弁護士法人は、法務と税務の高度な連携により、企業の再建可能性を最大限に引き出す体制を整えています。

破産を唯一の選択肢と決めつけず、あらゆる法的手段を検討する柔軟な姿勢が、経営者の未来を切り拓くカギとなります。

株式会社の経営者は法的な有限責任を負うため、原則として個人の資産で会社の負債を弁済する義務はありません。

ただし連帯保証の問題や偏頗弁済のリスクがあるため、独断での対応は非常に危険です。

手元の資金が尽きる前に専門家へ相談し、経営者保証ガイドラインなどの救済策を正しく活用するのが賢明です。

VSG弁護士法人は法務と税務の両面から、経営者の生活を守るための最適な再建プランを提示します。

数多くの倒産処理や事業再生を成功させてきた実績に基づき、督促の停止から複雑な権利調整まで迅速に対応可能です。