東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

有限会社(特例有限会社)には株式会社と異なり、みなし解散がありません。

役員更新の手間がなく、放置しても存在し続けられると思われがちですが、そこには大きな落とし穴があります。

実体がないまま放置すれば、毎年数万円の税金(均等割)が発生し続けます。

登記を怠る登記懈怠によって過料を科されるリスクもあります。

この記事では、休眠のメリット・デメリットを整理し、将来的に可能性のある廃業(清算)の進め方を解説します。

賢く会社をたたむ方法や、会社を守るための適切な手段も解説します。

Contents

休眠会社とは、会社の事業活動を一旦停止させた状態の会社を指します。

諸事情により、会社の事業活動の継続が困難になった場合、「休眠」「廃業(清算手続き)」「破産手続き」などを検討できます。

| 破産手続き | 会社が支払不能、債務超過の状態となり倒産した場合、裁判所に申立てを行って手続きを進める |

|---|---|

| 廃業(清算手続き) | 自力で会社をたたむ手続き。会社の解散、清算手続き、清算結了登記等が必要になり、手間と時間がかかる |

| 休眠 | 税務署、都道府県税事務所、市区町村役場休業届(異動届出書)を提出するだけの手続き。簡単に休眠会社にでき、会社の放置も可能 |

休眠の場合、何もせず放置できるわけではありません。

休眠させる会社が金融機関から借入を行っている、取引先への代金支払いが滞っている、従業員への給与・退職金が未払いのままになっているといった負債を抱えた状態のときは、これらを清算せずに会社を休眠させて放置はできません。

負債を抱えた状態では債権者からの督促・取り立てが行われるため休眠を検討する場合でも、これらの負債の解消を行う必要があります。

負債解消の目途が立たない場合は、休眠ではなく法人破産を検討する必要があるため、ご注意ください。

会社を廃業(清算)するとなれば、官報公告や登記などに多額の費用と手間を要します。

一方、休眠なら税務署への届出のみで手続きが済み、維持コストを最小限に抑えられます。

「将来、事業を再開する可能性がある」「築き上げた社歴を残したい」という場合に休眠は、将来の選択肢を残せる選択肢になるでしょう。

休眠手続きの最大のメリットは、圧倒的な簡便さとコストの低さにあります。

手続き自体は管轄の税務署、都道府県税事務所、市区町村の各窓口へ「移動届出書(休業届)」を提出するだけで完了します[注1]。

法務局に申請する登記と異なり、申請費用は一切かかりません。

会社を消滅させる清算手続きを選択した場合は、解散・清算結了の登記費用や官報公告代など、数万から数十万の法定費用が必要です。

将来の再開の可能性がある場合は、維持コストを最小限に抑えられる合理的な手段と言えます。

休眠に伴い、役員報酬をゼロに設定し、年金事務所へ「適用事務所全喪届」を提出すれば、会社負担の社会保険料(健康保険・厚生年金)をなくせます[注2]。

毎月の固定費を大幅に削減できるのは大きなメリットです。

ただし、社会保険の資格を喪失するため、代表者個人は自分で国民健康保険や国民年金への切り替え手続きが必要です。

個人で保険料を負担する必要がある点には、あらかじめ留意しておきましょう。

休眠中は所得(利益)がなくなるため、法人税は発生しません。

一方で、赤字でも課税される地方税(法人住民税)の均等割りが懸念点ですが、多くの自治体で免除が受けられる可能性があります[注3]。

休業届の提出にあわせて減免申請を行えば、均等割りをゼロに押さえられる自治体が多いです。

税負担を解消し会社を維持できる点は、休眠の大きなメリットと言えます。

休眠会社の事業を再開させる手続きも簡単です。

休眠させる際の手続きと同様に、税務署、都道府県税事務所、市町村役場に再開届(異動届出書)を提出し、再開した年度分の確定申告を行うのみです。

会社の事業を再開させるためには、手続き以外にかかる準備がありますが、会社を再度設立するよりも費用を節約できます。

有限会社は新規設立はできませんが、株式会社を設立しようとした場合は、定款認証の費用、登記のための登録免許税、これらの手続きを行政書士や司法書士に依頼したときの報酬費用などで、30万~40万円ほど必要になります。

しかし、休眠会社から事業を再開するだけなら、これらの設立費用がかからないため、お得と言えるでしょう。

休眠前に青色申告の承認を得て確定申告していた場合、休眠明けの事業再開後の確定申告において、休眠前の累積赤字(欠損金)を繰り越して控除を受けられます。

ただし、欠損金として繰り越せる期間は、平成30年4月1日以降に開始する事業年度において生じる欠損金について10年のため、10年以上休眠させる場合は青色欠損金として処理できなくなるためご注意ください。

休眠は、将来的にM&Aによる会社売却の可能性を残せます。

現在、有限会社の新設はできないため、その希少性や長年の社歴そのものに価値を感じる買い手もいます。

有限会社がもつブランドの信頼感は資産となるでしょう。

特に建設業などの許認可を保有している場合、買い手にとって取得の手間が省けるため、さらに価値が高まります。

もし廃業(清算)すると、法人格そのものが消滅するため、売却の選択肢は失われます。

休眠で会社を存続させておけば、将来的に会社を資産として売却するチャンスを温存できるでしょう。

有限会社ではみなし解散がないため、放置しても大丈夫と思われがちですが、決してタダで置いておけるわけではありません。

会社が存続する以上、管理コストや法的義務は残り続けます。

たとえば住所変更の登記を怠れば、登記懈怠として過料のペナルティを課されるリスクがあります。

休眠届を出していても、自治体によっては均等割(年間約7万円~)の免除を認めない場合がある点に注意しましょう。

たとえば東京23区は原則免除が多いものの、資産を保有している場合などは課税対象となるケースもあり、判断基準は一律ではありません[注4]。

特に注意する必要があるのは、毎年の免除申請を忘れた場合です。

申請を怠れば課税通知が届き、無視して放置し続けると最終的には滞納処分として、預金などの差し押さえを受けるリスクがあります。

活動実態がないから払わなくても良い、と過信せず自治体ごとのルールを把握し、必要な手続きの継続が不可欠です。

休眠中でも、会社が存続していれば原則として、毎年確定申告の義務があります。

活動実態がない場合でも、所得ゼロとして申告書を提出する必要があります。

注意する必要があるのは、2期連続で申告を怠ると、青色申告の承認が自動的に取り消される点です[注5]。

青色申告の承認が取り消されると、将来事業を再開した際に、過去の赤字を将来の利益と相殺できる欠損金の繰越控除など、税制メリットを受けられなくなります。将来的に再開を視野にいれている場合は、毎年の申告が重要です。

有限会社は役員任期がないため登記を忘れがちですが、住所変更や本店移転の場合は、2週間以内に変更登記を行う義務があります。

これを怠ると登記懈怠(とうきけたい)となり、代表者個人に対し、最大100万円以下の過料(罰金)が科される可能性があります[注6]。

休眠中でも、これらの登記義務は免除されない点が重要です。

放置していると突然、裁判所から過料の通知が届く可能性があります。

知らなかったでは済まないため、登記手続きは忘れずに行いましょう。

状況によって、休眠会社の事業を再開する場合もあるでしょう。

再開するための手続きは、とても簡単です。

休業する際に提出した休業届(異動届出書)と同様の手続きで、再開できます。

再開させるときは、再開届(異動届出書)を、税務署、都道府県税事務所、市区町村役場へ提出するだけです。

休眠中、事業所得がない状態でも確定申告を継続していた場合は特に問題ありません。

しかし確定申告書を2期連続で期限内に提出しなかった場合は、青色申告の承認を取り消されるため税務署へ確認を行いましょう。

青色申告が取り消されている場合は、税務署へ改めて「青色申告承認申請書」を提出します。

事業を再開させる手続きは以上ですが、他に休眠中に会社登記内容に変更が出ていないか、滞納している税金はないか等、必要に応じて確認を行ってください。

みなし解散とは、一定期間、活動実態がないと判断された場合に、強制的に解散扱いとなる制度です。

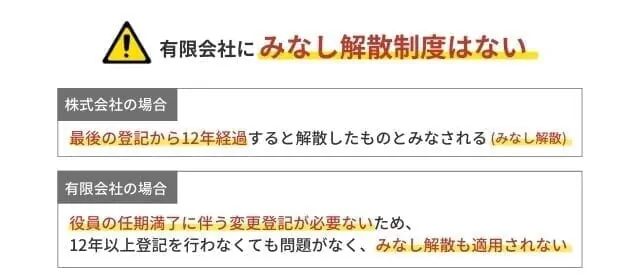

有限会社は株式会社と異なり、みなし解散の対象外とされています。

会社法整備法第32条等の規定により、株式会社に関するみなし解散の規定は準用されないと定められているためです[注7]。

株式会社は最長10年ごとに役員変更登記を行う義務がありますが、有限会社にはありません。

登記の放置をもって事業実態がないとみなす根拠にはならないため、有限会社は実体がなくても半永久的に存続し続けられます。

株式会社等を休眠会社として永遠に放置はできません。

株式会社の場合、最後の登記から12年経過すると解散したとみなされ解散登記を行われる可能性があります。

登記内容に変更がなければ12年以上登記を行わない場合もあるのではないかと考える方がいるかもしれません。

株式会社の役員の任期は最長でも10年で、同じ人が再任される(続けて役員を行う)場合でも役員変更登記が必要となります。

役員自体の変更はありませんが任期が変更されるためどんな株式会社でも最低10年に1回は変更登記が必要です。

これは休眠会社であっても変わりませんが、最後の登記をしてから12年経過すると自動的に「みなし解散」となるわけではありません。

「みなし解散」は、簡単に以下のような流れで進んでいきます。

(1) 法務大臣による官報公告

最後の登記をしてから12年経過している株式会社(休眠会社)について、官報に公告されます。

(2) 管轄登記所から通知が送られる

「事業を廃止していない」旨の届出、もしくは登記申請(役員変更登記等)を2ヵ月以内に行うよう通知書が送付されます。

休眠会社への通知は、法務局の登記簿上の本店所在地に送付されます。

本店所在地が変更になっている場合でも、登記を変更していないときは、通知書が届かないケースがあります。

しかし、通知書が届いていない場合でも、2ヵ月経過した場合は、強制的に解散させられます。

(3) みなし解散

休眠会社から「事業を廃止していない」旨の届出がない場合、登記官が職権により解散登記を行います。

登記の電子化に伴って平成28年度より、法務省により毎年度、このような休眠会社の整理作業が行われています。

株式会社に「みなし解散」が適用されるのは、最後の登記をしてから12年経過した場合です。

ですが、有限会社の役員には任期が規定されていないため、役員の任期満了に伴う変更登記は必要ありません。

そのため、会社の本店所在地や役員の変更がない場合は、12年以上登記を行わなくても問題がなく「みなし解散」も適用されません。

かつては、有限会社では社会的信用度が低いとされ、資本金1,000万円を集めて株式会社に移行するというケースもありました。

しかし、2006年の会社法施行により最低資本金制度は撤廃され、資本金1円でも株式会社が設立できるようになりました。

会社法施行により有限会社の新規設立はできなくなりましたが、すでにある有限会社は特例有限会社として、有限会社特有の制度を利用できます。

有限会社の場合、休眠会社となってそのまま放置しても「みなし解散」となりませんが、積極的な廃業・清算手続きを行わない限り、登記上は永遠に存続するとも言えるでしょう。

「みなし解散がないなら、ずっと放置して大丈夫?」

そんな疑問に回答します。

経営者が迷いやすいポイントをFAQ形式でわかりやすく解説しています。

参考にしてください。

有限会社はどれだけ長く放置していても、みなし解散とはなりません。

勝手に解散登記が入るわけでもなく、会社は存続し続けます。

しかし、裏を返せば経営者としての管理責任が一生続き、税務申告や登記変更の義務から逃れられません。

もし事業を再開する見込みがない場合は、リスクを抱えたまま放置せず、適切な方法で会社の清算も検討しましょう。

株式会社や一般社団・財団法人には、12年間登記の更新がないと、法務局が自動的に解散扱いとするみなし解散の制度が適用されます。

一方、有限会社は制度の対象外のため、どれほど放置しても法人格は勝手に消滅しません。

しかし、だからと言って対策もせず放置して良いわけではありません。

役員任期がないとはいえ、住所変更等の登記懈怠による過料(罰金)や、法人住民税の均等割など金銭的なリスクは株式会社と同様に存在します。

有限会社にも慎重な管理が求められます。

有限会社はみなし解散の対象外であるため、放置しても法人格は消滅しません。

しかし、何もしなければ経営者としての責任が一生続きます。

休眠中であっても、自治体によっては法人住民税の均等割が発生し続け、代表者の住所変更などの登記を怠れば、過料を科されるリスクもあります。

事業再開のめどが立たない場合、将来的な法的・金銭的リスクを軽減させるため、解散・清算手続きを行い、法人格を消滅させましょう。

ただし、清算手続きは非常に複雑で、専門的な知識を要するため、弁護士など専門家への相談が安心です。

有限会社の休眠手続きや、将来的な解散・清算についてお悩みの方は、企業法務に強い弁護士法人VSGにご相談ください。

[注1]国税庁 異動事項に関する届出

[注2]日本年金機構 適用事業所が廃止等により適用事業所に該当しなくなったときの手続き

[注6]会社法/e-Gov

会社法第976条 科料に処すべき行為

[注7]会社法の施行に伴う関係法律の整備等に関する法律/e-Gov

会社法の施行に伴う関係法律の整備等に関する法律第32条 休眠会社のみなし解散に関する規定の適用除外

[注3]法務省 法人住民税

[注4]東京都主税局