東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

Contents

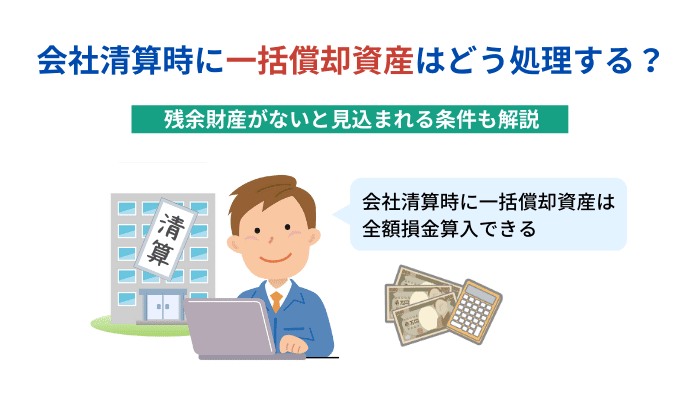

会社が取得している固定資産の中で、取得価額が10万円以上20万円未満のものを一括償却資産といいます。

通常の減価償却も可能ですが、一括償却資産は3年間で均等償却できるため、耐用年数に関係なく3年間経費計上でき、固定資産税も課税されません。

ただし、会社を解散するときは通常の事業年度として決算を行い、その後は清算法人としての決算になるため、一括償却資産の会計処理も2段階に分かれます。

仮に事業年度が4月1日~3月末の会社を8月1日に解散する場合、8月1日までを最終事業年度として決算処理し、2ヶ月以内に解散確定申告を完了させます。

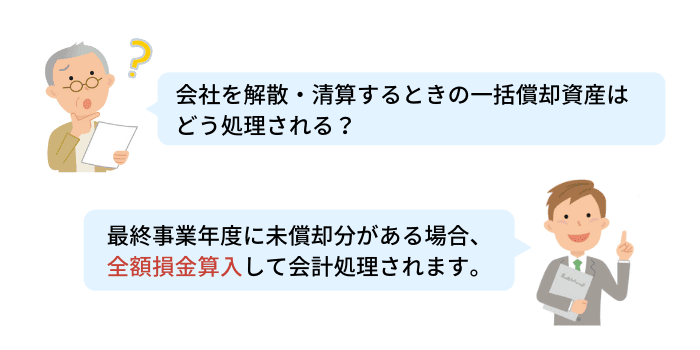

最終事業年度に一括償却資産の未償却分がある場合は、全額を損金算入して会計処理します。

会社を廃業する場合、まず株主総会日が解散日となり、その後は清算会社となって借金の弁済や債権回収などの清算業務をおこないます。

このタイミングでパソコンなどの一括償却資産も売却または除却しますが、未償却の残高は通常どおり全額償却します。

また、残余財産が確定した場合は、確定日から1ヶ月以内に申告・納税することになります。

会社の廃業を決めた場合はまず株主総会を開催し、議決権の2/3以上となる特別決議をもって解散とします。

解散日から2週間以内に清算人を選出し、法務局において清算人と解散の登記を行います。

会社解散後は2ヶ月以内に債権届出の公告や告知が必要となり、会社が把握している債権者と、それ以外の債権者に催告や公告を行います。

また、解散日から2ヶ月以内に税務署へ解散事業年度の確定申告をします。

債務の支払い後、残余財産があった場合は株主へ分配して清算します。

残余財産が確定したら1ヶ月以内に清算確定申告をし、所得が発生している場合は納税を済ませます。

清算事務の完了後、清算人は決算報告書を作成して株主総会へ提出し、株主総会の承認によって会社は消滅します。

株主総会の承認後、株主総会議事録や決算報告を添付して清算決了登記の申請書を法務局へ提出し、市町村役場や税務署、都道府県税事務所へ異動届出書を提出します。

会社清算によって残余財産が確定した場合は、残余財産確定事業年度として確定申告書を作成し、確定日の翌日から1ヶ月以内に申告・納税します。

確定申告書の作成や計算方法にはいくつかポイントがあるので、次の内容を参考にしてください。

平成22年10月1日以降の解散および清算となる場合は、以下の内容に注意して税額を計算してください。

損益法による税額計算のポイント

残余財産がなければ、青色欠損金額等の控除後の所得の金額を限度とする「期限切れ欠損金」の損金算入が可能となり、資産の売却益に課税されなくなります。

残余財産がないと見込まれる条件については、資産の売却や債務整理を行った結果、実態貸借対照表が債務超過となった場合であり、清算事業年度毎に判定します。

確定申告の際にも残余財産がないことを証明するため、実態貸借対照表および連結欠損金等の損金算入に関する明細書(申告書別表7-2)を添付書類として提出します。

なお、実態貸借対照表は一般的な貸借対照表とは作成要領が異なるため、作成の際は必ず会計士や税理士に相談してください。

会社を廃業する場合、解散から清算まで税務・会計処理の連続となります。

一括償却資産の会計など通常と異なるルールもあり、各手続きには期限も定められているため、スムーズな税務・会計処理が会社清算のポイントになるでしょう。

まず具体的なスケジュールを立てて消化していきますが、債権回収など時間のかかる作業もあるため、決算処理や申告書作成に手が出ないケースも少なくありません。

確定申告書作成などの処理が迅速かつ的確に行われるよう、税理士と二人三脚で解散や清算手続きを進めていきましょう。