東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

清算事業年度は、通常の決算とはルールが異なります。

特に不適切な経費計上は、国税徴収法第34条[注1]により経営者個人の第二次納税義務[注2]が生じる恐れがあり、注意が必要です。

自分で手続きをする経営者の中には、「税金で損をしたくない」「後から責任を問われたくない」と不安を抱えている方もいるでしょう。

本記事では、清算事業年度における経費の定義や法人税法[注3]に則りトラブルを回避するためのチェックポイントを、弁護士の視点で解説します。

解散から清算結了までの流れや注意点を整理し、円滑な手続きの参考にしてください。

Contents

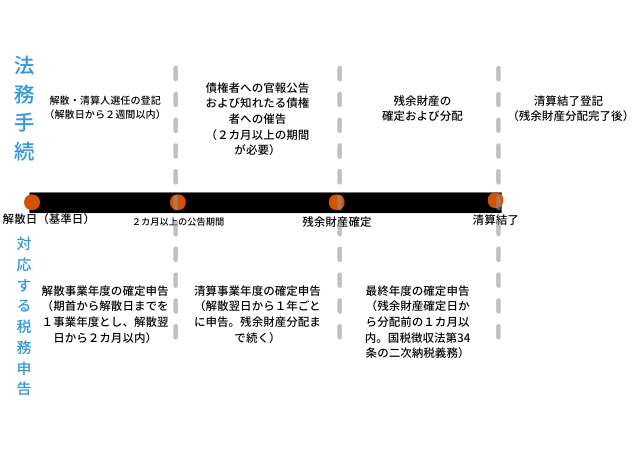

会社の解散から清算結了まで、原則3回の税務申告が必要です。

解散日までの解散事業年度、その後1年ごとの清算事業年度、そして残余財産確定時です。

各段階で申告期限や処理ルールが異なります。

正確な経費計上を行わないと、経営者個人の第二次納税義務[注2]に直結する恐れがあり注意が必要です。

会社を清算するには、株主総会で解散決議と清算人の選任決議を行う必要があります。

決議から2週間以内に、法務局へ解散および清算人の登記を申請します。

次に、解散事業年度の確定申告を行います。

対象期間は、通常の事業年度開始日から解散日までです。

事業年度の途中で解散した場合は1年未満となりますが、通常通り法人税・消費税の確定申告が必要であり、内容は通常の確定申告と同様です。

申告期限は、解散日の翌日から2カ月以内です。

清算手続きと並行して期限を管理し、申告漏れのないよう注意しましょう。

解散日の翌日からは清算事業年度が開始します。

清算中は、解散日の翌日から1年ごとの期間を1事業年度として通常通り確定申告を行い、申告税額を納付しなければなりません[注4]。

申告期限は、各事業年度終了日の翌日から2カ月以内です。

清算手続きが長期にわたる場合は、残余財産が確定するまで毎年、申告を繰り返します。

清算中は原則として営業活動を行いませんが、清算事業年度においても損益計算に基づいて所得金額を算出し、申告書を提出します。

清算人報酬・専門家費用・清算事務に必要な支出なども発生するため、経費処理を適切に行う必要があります。

債務の弁済や資産処分が完了し残余財産が確定した事業年度を、残余財産確定事業年度といいます。

残余財産の分配が終了したら、清算人は決算報告を作成し、株主総会の承認を得て清算結了となります。

その後2週間以内に法務局へ清算結了の登記を行い、税務署等へ異動届出書を提出します。

残余財産確定事業年度の確定申告は、残余財産確定日の翌日から1カ月以内が期限です。

原則として延長ができないため、期限管理には特に注意が必要です。

また、残余財産の分配内容によっては、株主へのみなし配当として課税される可能性があります。

分配前に税務上の影響を確認しておきましょう。

清算事業年度では営業活動が停止するため、通常の経費の概念である「収益を得るための費用」は通用しません。

経費は、清算手続きの遂行に必要な支出かどうかで判断されます。

本章では、清算期間中に経費計上できるもの・できないものの代表例を解説します。

清算事業年度における経費の損金該当性は、清算中に支払ったかではなく、清算業務の遂行を目的とした支出かで総合的に判断されます。

また、支払日ではなく債務が確定した日を基準とする発生主義で判断される点にも注意が必要です。

会社法[注5]上、清算人は債権回収・債務弁済・財産換価などの清算事務を遂行する義務を負います。

これらの清算事務に直接紐づく支出であれば、事業との関連性が明確なため、法人税法[注3]上の損金として認められやすくなります。

逆にいえば、清算業務との関連性が曖昧な支出は、たとえ清算期間中であっても否認されるリスクがある点には注意が必要です。

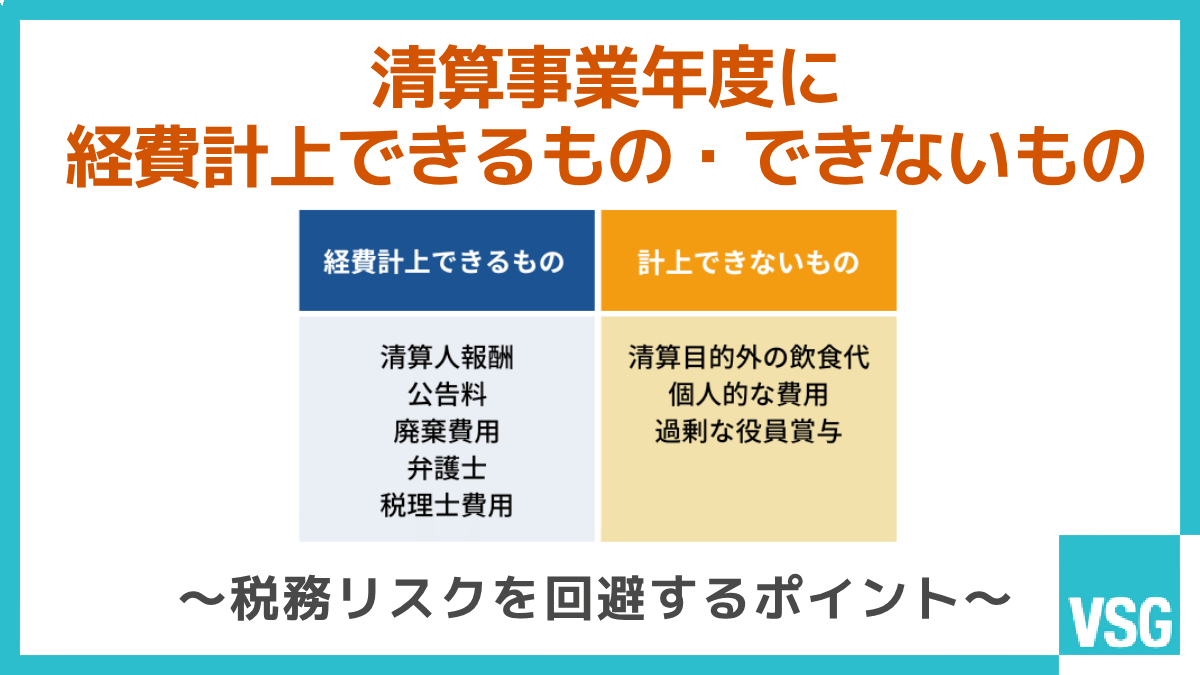

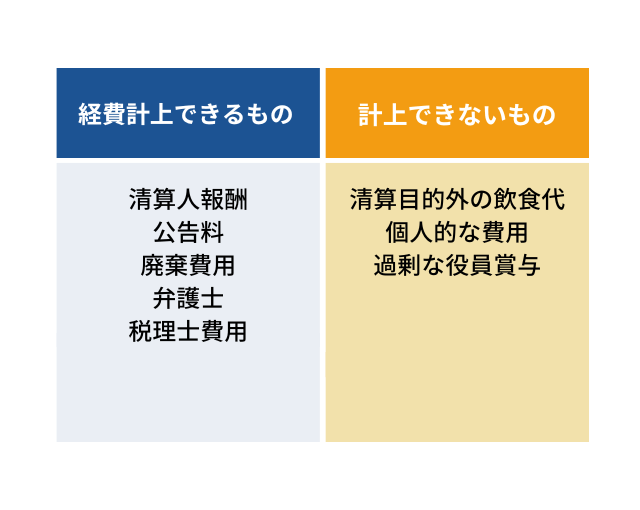

清算事務に不可欠な費用として、以下が経費計上で認められやすい代表例です。

ただし、あくまでも例であり、個別の事情に応じた判断が必要です。

清算人の日当・報酬

清算業務の対価として、職務内容に応じた合理的な金額であれば損金算入が認められます。

官報公告などの公告費用

会社法[注5]上義務付けられた債権者への公告費用は、清算手続きに必須の支出として損金に該当します。

在庫処分、設備廃棄費用

財産換価や廃棄に必要な費用は、清算事務に紐づく支出として認められやすいです。

弁護士、税理士への委託報酬

清算業務を委託した専門家への報酬は、委任契約書や請求書が整備されていれば損金計上が可能です。

清算事業年度に経費計上できない支出には注意が必要です。

解散前の取引きに基づく未払金・未払費用は、原則として清算事業年度の経費にはなりません。

また、営業活動を前提とした支出、経営者や関係者の私的支出、清算と無関係な契約更新・投資なども否認リスクが高いです。

特に注意が必要なのは、清算活動と無関係な接待交際費・福利厚生費、そして合理的な理由なく解散後に支払われる役員賞与です。

これらが税務調査で否認された場合、損金不算入により法人税が増加するリスクがあります。

加えて、役員賞与とみなされれば経営者個人への給与課税が生じ、源泉徴収漏れも同時に指摘される可能性もあります。

経費計上の根拠は事前に整理しておきましょう。

清算事業年度において営業活動が停止していても、法人としての税務申告義務は継続します。

申告漏れや経費処理の間違いは、清算後の税務トラブルに発展する恐れがあります。

また、残余財産がないと見込まれる場合には、繰越期間を超えた期限切れ欠損金の損金算入が認められるなど、清算期特有の税制も存在します[注3]。

清算中であっても、不動産や設備などの資産売却によって収入が発生した場合、法人税の課税対象となります。

「清算中だから赤字で申告不要」といった思い込みは最も危険な誤解のひとつです。

清算手続きの中で生じた損益は、通常の事業年度と同様に申告義務が生じます。

消費税についても、課税事業者であれば申告・納付が必要です。

特に注意が必要なのは、資産の売却(換価処分)が発生した場合です。

多額の消費税納税義務が生じる可能性があるにもかかわらず、その資金を別の弁済に充てると、納税できなくなる恐れがあります。

清算期間中の資金計画は、税負担を織り込んだうえで慎重に行いましょう。

解散後の会社は収益活動を停止しているため、通常の事業年度より経費の正当性が厳格にチェックされます。

なお、2025・2026年施行の税制改正により清算実務のデジタル化が進み、税務当局による申告内容の照合精度も向上しています。

清算と無関係な支出があれば税務調査で否認され、修正申告・追徴課税に加え、延滞税や加算税が課されるでしょう。

1万2,000円程度のような私的支出であっても、残余財産を不当に隠匿したと疑われる恐れがあります。

国税徴収法第34条[注1]に定める清算人等の第二次納税義務[注2]は最大のリスクです。

会社が納税できない場合、清算人や残余財産の分配を受けた株主が、自分の個人財産で不足額を補填しなければなりません。

弁護士と税理士が連携していない、いわゆる「格安コンサル」などでは対応しきれない部分でもあるので、注意しましょう。

清算事業年度の税務申告を誤った場合、影響は法人にとどまらず、経営者個人にまで及びます。

清算結了後は法人格が消滅し、税務上の問題が発覚しても会社は存在しないため、責任は自分自身に向かいます。

国税徴収法第34条[注1]は、会社に未納税額が残る状態で残余財産を株主に分配した場合、清算人および分配を受けた株主に対し、第二次納税義務[注2]を課すと定めています。

多くの中小企業では経営者本人がその双方に該当するため、会社の税金を自分の個人財産から支払わなければならなくなります。

清算手続きのミスは、会社の問題ではなく、自分自身の生活と財産に直結する問題です。

リスク回避のため、早期に専門家へ相談しましょう。

清算事業年度では、経費計上や税務申告において通常とは異なる判断が求められます。

誤った対応は、清算後の税務トラブルや経営者個人の責任問題につながる恐れがあります。

清算を確実に完了させるためには、早い段階から弁護士・税理士などの専門家のサポートが重要です。

会社清算では、解散登記・債権者公告・担保権消滅手続といった法務対応と、各事業年度の確定申告・経費計上・納税といった税務対応が同時並行で進みます。

それぞれの手続きには期限があり、一方の遅れが他方に影響を及ぼす可能性があります。

別々の専門家に依頼したり、自己判断で進めたりすると、法務側と税務側で情報の行き違いが生じやすいです。

例えば、残余財産の確定時期や分配内容が税務申告の内容と一致していないケースが考えられます。

また、債権者への弁済状況が申告書に正確に反映されていないケースも珍しくありません。

対応漏れや認識の不一致は、修正申告や追徴課税といった深刻なトラブルに発展する恐れがあります。

清算手続きは、法務と税務の一体管理が不可欠です。

清算は、会社法[注5]に基づく法務と、法人税法[注3]・国税徴収法[注1]に基づく税務が表裏一体の手続きです。

VSG弁護士法人では、弁護士が清算人として解散登記・債権者公告・担保権消滅手続などの法務手続を主導しながら、提携税理士法人が各事業年度の申告・経費計上をサポートする一体型の体制を整えています。

法務と税務を別々の専門家に依頼する場合、情報の齟齬や対応漏れが生じやすく、それが税務リスクや手続きの遅延につながる恐れがあります。

VSG弁護士法人に依頼すれば、両者が情報を共有しながら手続きを進めるため、こうしたリスクを最小限に抑えられます。

法務と税務の専門家を別々に探す手間が省ける点も、経営者にとって大きなメリットです。

清算事業年度に経費として認められるのは、清算手続きに直接必要な費用に限られます。

判断を誤れば経費否認・修正申告、さらには経営者個人の第二次納税義務[注2]につながる恐れもあります。

自分一人で判断するにはリスクが大きいと言えるでしょう。

正しい経費計上と適正な申告が、経営者としての最後の責任を果たし、自分自身の新しい生活を守る行為に直結します。

解散から清算結了までを安全に進めるためには、清算手続きと税務申告を一体でサポートできる専門家への早期相談が重要です。

VSG弁護士法人では、法務・税務の一括サポート体制を整えており、初回相談は無料です。

清算手続きにお悩みの経営者の方は、まずはお電話でお気軽にご相談ください。

[注1]国税徴収法/e-Gov

国税徴収法第34条

[注3]法人税法/e-Gov

法人税法

[注4]No.6601 申告と納税

[注5]会社法/e-Gov

会社法